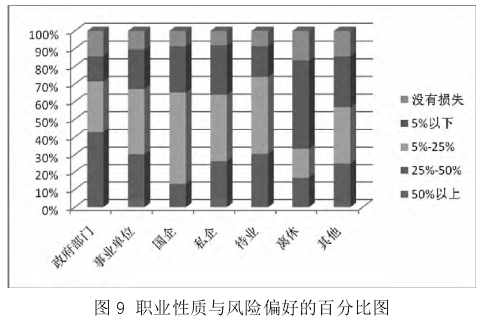

(五)职业性质与风险偏好的关系

图 9 显示了职业性质与风险偏好的关系,我们可以看出不同职业人群的风险偏好。政府部门工作人员愿意承担较高损失的比例最多,离休人员愿意承担较低损失的比例最多。企事业单位以及待业人员愿意较多的愿意承担中等程度的风险,其他人员在风险偏好的各个层级上比例相当。总之,职业越稳定可靠,愿意承受的风险越大。

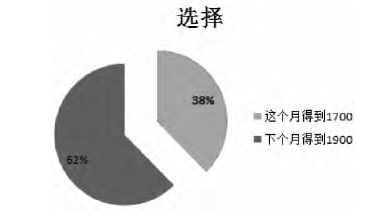

五、居民家庭投资理财的时间偏好

在考察被调查对象在收益上是否愿意等待的调查中,我们发现有 38%的人选择不等待,这个月得到 1700 元,有 62%的人则选择等待下个月得到1900 元。说明大部分的人希望通过等待换取更高收益,偏好更长时间获得更高收益。

六、结论与建议

从以上调查结果,我们认为某市居民家庭投资理财行为较为保守,有阶段性投资理财行为的比例不高,风险偏好中性。由于受制于资金规模和保守的投资理财观念,目前的投资理财方式还是比较单一,对投资理财需求比较旺盛,愿意等待获得更多的收益。

从风险偏好的影响因素上看,学历、年龄、职业性质、家庭收入等对风险偏好都有不同程度的影响,学历越高、年龄越小、职业越稳定、家庭收入越大,家庭投资理财越偏好高风险。

从调查中我们发现,居民家庭投资理财遇到的主要困难是资金和投资理财知识的缺乏。一方面反映居民家庭的闲置资金不多,另一方面也反映了被调查者的投资理财态度,比较谨慎,害怕自己的信息和知识不够导致资金的损失。假如承诺一个较高收益率的投资理财项目,绝大部分人愿意投资等待。对于大部分的普通居民,他们并不是金融专业人士,对于风险的识别、衡量和评估存在很多缺陷,容易跟风,抱团取暖。这种盲目的羊群行为,使得无知的老百姓容易成为地下钱庄跑路、P2P 平台倒闭等等最大的受害者。

居民家庭自身加强理论学习,转变投资观念居民家庭自身应加强投资理财相关知识的学习,转变盲目跟风、投机取巧的非理性投资观念,根据自身风险承受能力进行理性、科学的投资理财。提供投资理财的金融机构和企业,应该对客户进行风险测度,细化理财咨询服务,可根据客户的收入、对金融产品的需求等情况,提供适合客户自身需要的组合理财产品投资渠道,满足客户个性化的投资理财需要。

政府相关主管机构应该根据投资者的不同特征进行相应的风险教育,了解不同年龄、性别、职业、收入、学历等特征的投资者对投资理财的需求和知识,针对性的进行风险教育和投资理财知识的传播,加大违法违规行为的惩罚和监管,为居民家庭营造良好的投资理财环境。

参考文献:

[1] Bajtelsmit V.L., Alexandra Bernasek.Why Do WomenInvest Differently Than Men.Financial Counseling andPlanning. 1996. 7(1)1-10

[2] Bellante, Don, Carole A. Green. Relative Risk Aversionamong the Elderly.Review of Financial Economics.2004. 13(3)269-281

[3] Berkhout,P.,Hartog,J. and Webbink,D. Compensationfor Earnings Risk under Worker Heterogeneity.SouthernEconomic Journal. 2010. 6(3)762-790

[4] Cacioppo j t,Gardnerw l,Berntsong. The affect systemhad parallel and integrative processing components: formfollows function.Journal of Personality and SocialPsychology. 1999. 76(5)839-855

[5] Cho,I. S.Do Gender Differences in Risk PreferencesExplain Gender Differences in Labor Supply,Earnings orOccupational Choice? Department of Economics,IowaState University. 2011(12)11022

[6] Hvide,H. K. and Panos,G. A. Risk Tolerance andEntrepreneurship.Journal of Financial Economics, 2014,111(1)200-223

[7] Jianakoplos, Nancy Ammon, Alexandra Bernasek.AreWomen More Risk Averse.Economic Inquiry, 1998. 36(4)620-630

[8] LISA F B. Affect and the framing effect withinindividuals over time: risk taking in a dynamicinvestment simulation.Academy of Management Journal.2010. 53(2)411-431

[9] Paul Samuelson, Robert C Merton. A complete model ofwarrant pricing that maximizes utility.Industrialmanagement review. 1969. 10(2)17-46

[10]Peters e, Slovic p. The springs of action: affective andanalytical information processing in choice.Personalityand Social Psychology Bulletin. 2000. 26(12)1465-1475

[11]陈其进。风险偏好对个体收入的影响---来自中国城镇劳动力市场的证据。 南方经济。 2015(8)92-106

[12]简必希和宁光杰。 教育异质性回报的对比研究。 经济研究。 2013(2)83-95

[13]雷晓燕,周月刚。中国家庭的资产组合选择:健康状况与风险偏好。 金融研究,2010(1)31-45

[14]李实、宋锦和刘小川。 中国城镇职工性别工资差距的演变。管理世界。 2014(3)53-65

[15]马莉莉,李泉。 中国投资者的风险偏好。 统计研究。 2011(8)63-68

[16] 奈特。 风险、不确定性与利润。 商务印书馆出版社。2010-11