����ѧ����

�����������ŵ����ĵ���ƪ���������������Ŵ��ڵ����⡢ԭ����Բ�

����ժҪ���ҹ�������ϵ�����ڳ����Σ�����������ϵ��������������Դ��խ�����ݷ����������㡢����������˽�ױ��ַ���������ϢȨ���Բ��㡢ȱ����Ϣ�������Ƶ����⡣�������������������ƻ�����������ϵ���裬ȥ���Ļ���������ǿ���ݲɼ��������ֲ�ʽ�洢�����������������ݴ洢�����������㷨�ܱ�������������˽����Դ����������������ϢȨ���ԣ����ۻ����ܴٽ���Ϣ������

�����ؼ���:����������;������ϵ;������;����������;

�������ƶ����������ռ����ջݽ������ߵ��ƽ�Ϊ�������ҹ������������ڽ�����õ�����ʽ��չ��2015����2019���г�����������������ʴ�48.9%��Զ����ͳ������ҵ����ǰհ��ҵ�о�Ժͳ�ƣ�2019���ҹ�����������+�����������г���ģ�ʹﵽԼ4438.4��Ԫ11��������ѯ�о�����ָ����2020���ҹ��������ƶ�֧������ģ�ﵽ331.4����Ԫ�����������ѽ��ڷŴ���ģ��15.6����Ԫ��������ҵ��ģ�����û����ʶ�Ѹ������22���ڻ��������ڸ��ٷ�չ�ı��������ʿͻ���ӿ����ʹ�û��������ڲ�������Ѹ��������P2P����ƽ̨Ƶ�����ף�����ƽ̨�����������ߴ�50%33�������Ƿ�صĹؼ����ݣ���Ȼ�ҹ����ж�������ϵͳʹ������Ϣ��Ϊ���ƣ����������š�Ҳһ���̶���Ϊ���������������ṩ��֧�ţ�����������Ϣ���ݻ�δ�����ƣ���ν�ġ������������������α겻�α������⣬����������������ȱ�����Ż��������ھ�����÷��պͼ�ܷ���ѹ����

����һ����������

������һ��������������������о�

���������꣬����������������հ���Ƶ��������о������ࡣ���ϵȵ��о�ָ�����������������Ŵ��ڱ���ͳһ������������ϵͳ���롢��Ϣ��������֡��ַ�������˽����������������⣬�����ǿ�������������ű������裬���ƹ������ƣ��ӿ컥�������������봫ͳ����һ�廯���裬����ǿ��Ϣ�����Ȩ�汣��[1]��������о�ָ���������������Ŵ���Ϣδ������������ϵͳ�����ݹµ�������Ȼ���ڣ���Ϣ��������˽����ȱ����ܣ����������������г��������������Ϣ���Գƣ���������ΥԼ�¼�Ƶ���������ƶ����������ڻ���������������ϵͳ����ȫ����������ط��ɷ��棬��ǿ�����������������÷��ռ�غ���[2]��

�����ӱ��Դӻ��������������������Ȩ�汣������ǶȽ����о���ָ�����������������߸�������Ȩ�汣����������ͻ������Ϣð�á���֤���ѡ��˲��Ķ����������������Ӱ�����й�����������ְ����Ӧ�������������������ʶ����ǿ�����ֳ�ִ����飬������������������������Ȩ�汣������[3]������ƽ�ӻ��������ڸ������ŵļ������ǶȽ����о����������������õ���Ҳ���ڸ������õ���ķ��룬����ǰ�ڼ�ܷ��滹���ڼ�ܹ�����ȷ��������ֶ��������߲������Ƶ����⣬Ӧ���������εļ����ϵ����ǿ�û�Ȩ�汣�������Ƽ������[4]��

����������������������������ϵ���������

�������Ŵ����ݡ������������ķ�չ������Ҳ�в��ֹ������������ŷ�����о��ɹ�������2017�꣬�ŷƷƾ�ָ�����������ڵķ�չ�����ڽ����С��ҵ���������⣬���Խ���һ�����͵�����ģʽ��ͨ�������ݡ��Ƽ���ȼ����ռ����Ͽͻ��ճ��������ݡ��罻���ݣ��ƶϿͻ�ʵ�ʲ���״�������������ͻ������Ϣ������������[5]���ź���ʯ����о�ָ����Ӧ����������������������ϵ����������Ӧ����Ϊ��������Ҫ�ο�ָ�꣬���ô����ݼ�������������ϵ���踲���ʣ�����Ч�������Ƶ����÷��ջ��ƣ��ر��Ƕ�С��ҵ�������������������ǣ���ͨ��������ͨ����������ѧ��Ч�ķ��շ��ػ���[6]��

�������˾������������ҹ����������ŷ�չ��״�������о���ָ�����������ŷ�չ����������ϵ�����ơ����ˮƽ�͡�������ͨ�Խ��ѡ���Ϣ�����ѡ���˽�����ƶ����Լ���ȫ�Բ��ߵ����⣬Ӧ�����ƴ��������ŷ�����ϵ�����������ݹ������ƣ�ǿ��Э���������ƶ�����ҵ��ת������[7]�����������������������ҵ���������Ӧ�ý����о�������������Ӧ������ҵ����������������Ϣȷ�ԺͰ�ȫ�ԣ�������Ϣ����Ϸ�Ȩ�棬������Ϣ����[8]���ϻ�ǿ�ӷ�ѧ�Ƕȣ��ʹ�����ʱ�����˽�����Ϣ�ı��������ý����о���ָ��������ʱ�����˽�����Ϣ����������������������ϵ����˾����ս����ͳ�Ľ�����˽�����������ʱ������ת����������Ӧ������ʱ������չ������������ҵ��[9]��

���������ϣ�ѧ���ձ���Ϊ��ǰ�ҹ�������ϵ������Ӧ��������������չ����Ҫ������������ϵ�����ơ����ˮƽ�͡���Ϣ��������֡���˽������������⣬ؽ���������ͼ����Դ�ͳ������ϵ����ת������������Ӧ������ʱ�����������ڷ�չ��������ϵ����Ҫ��

���������������������Ŵ��ڵ����⼰ԭ��

����Ŀǰ���ҹ�����������������ϵ��Ҫ�����������š��������š���������ҵ��������ϵͳ�ȣ�����Ϣ��Դ�����Ŵ��������ṫ����Ϣ��������Ϊģʽ�ȼ������棬�������ϻ�δ���ϻ��������ڵķ�չ���������¼���������⡣

������һ������������Դ��խ

�������ڣ��ҹ�����ϵͳ�Ľ�����Ҫ��Ϊ��ͳ��������������ڸ������ڻ��������Ŵ����ߺͷ����Ŵ����գ���һ������ϵ����������ϵͳΪ���ģ�����Ϣ��Դ��ҪΪ��ҵ���еȽ��ڻ�������Ϣ�ɼ���Χ�������Ŵ���¼��2018�������������˾�ij���������������ϵͳ��������Դ��ͬʱ��������ϵͳҲ����Ϣ�ɼ���Χ������չ���������ϣ�����������������ϵ���ݲɼ������滹���㣬��Ȼ�Խ����г��ϵ���������Ϊ�������г���ܡ�˰���취���籣�ȶ���������Ϣ�Լ������������Ϊģʽ���Ը�״̬����Ϣ��Ϊȱ�������ݲɼ���Χ���ޣ��������ϵͳ���γɵ�������Ϣ��ȫ����ʵ��ӳ��ҵ����������ˮƽ���������������������DZ�ڵ����÷��ա�

�������������ݷ�����������

�����ҹ�������ϵ�����й���������Ϊ���ģ���Ӫ����Ϊ��������ϵ�����Ļ������ݷ����γɵ����÷������棬����ֻ�Ǽ�������ʷ������ֻ�ǼĹ����Ŵ���ʷ������һ��ϵ�£����������������������ڲɼ���ɺ��Ӵ������������������ݷ������ɣ�����ʽ���������ĸ������������������Ҫ�����������ݷ��������IJ��㣬������ϵ�ĸ���������������Ϣ�IJɼ���Χ��������Ϣ�ĸ��´����ȶ����ﵽ�ϸ�ˮƽ������Ӱ����������Ϣ��������������������ϵ��Ϊ���Ƶ�����Ϊ������������ϵ�����˺�����������Ϣ���������γɷ���������������֣��������������ܽ����̶ȡ�ְҵ����������������ͥ��Ա���Ѻ��������������ѡ���Ϊƫ�á��������ʵȼ�Ϊȫ������ݡ���˺��������ݺ��˿ڸ��ǣ����ҹ����е����Ļ�������ϵ�ܹ��µ����ݷ���������������ģ�����Ӱ����������Ϣ������[10]��

��������������������˽�ױ��ַ�

���������������Ź�����Ҫ��ֻ������Ϣ����ͬ�������£����Ż��������ռ���ʹ���û���Ϣ����ʵ����������Ϣ��й©�����ձ���ڡ��л��������������Ժ��2020��4��8���ٿ������ŷ�������ָ�������������緸�ﰸ��������ƽ��������34%���ϣ���������թƭ���ֳ���֯�������ܻ����ƣ�����թƭ���������߾Ӱ��ף������в��ٶ���������Ϣй©�йء��ҹ���������ϵͳ����������Ĺ�ע�ȹ��ͣ������ڼ����ܹ�������ϵ���跽�棬�����������ݵ��ռ��������Ϊ������������ұ����ṩ��֧�Ž��١���Ȼ�����������Ķ�������ϵͳͨ����ǿ�û����ʿ�����������Ϣй©���գ��������������ޣ�������Ϣ��Ȼ����ͨ����������й©�Ӷ����Ƿ����ã�����ɢ����Ӫ��ҵ�����ڻ�������Ϣй©�������Ϊ��

�������ģ�������ϢȨ���Բ���

����Ŀǰ����������ϵͳ��Ҫ�ɼ�����ҵ���ڻ����Ľ����Ϣ������������ʵ����������������Ż�������Ϣ���������������ù����������Ǵ������ù������н����[11]�����ҹ�Ŀǰ���Ų�Ʒ����������������������ģ�͡����ݲɼ���Χ�����ݷ�����ʽ������ɸѡ����ϴ�ȶ�������̽���Σ��������������Ż��ǰ������ţ����ṩ�����Ų�Ʒ���������������������״������ȷ��ȫ�桢��Ч��������Զ���������������Ų�Ʒ�����г��ϴ��ںܶ�����֮�������������ʡ���������ƵƵ�������������������г����¶�����թ���������ŵȰ�ȫ������Ӱ�컥���������г�������չ��

�������壩ȱ����Ϣ��������

���������������������ҵ�������д��ģ���������ݣ�������ȱ����Ϣ�������ƣ����ڡ���Ϣ�µ����������������ϵ���ݲ������������������Ϊ���������Ŀ����Ϊ�����������������ݣ��ƽ���Ϣ����������2019��9�¡�����ʱ������������Ϊ�������Źɶ��İ���Ͱͣ����Ͻ��������Ѷ�ܾ����Ŵ����ֻ����������ܾ��ṩ����ӵ�еĴ����ͻ�������Ϣ���������е�ԭ��Ȩ��������Ծ�������Ӱ������Ϣ���������ԡ�����Ͱ͡���Ѷ����Ƽ���ͷ��ӵ�е���������ҪԶ�����˴������˴���P2P�������������ݹ�ģ�Ӵ���������ġ���Ϊƫ�á���������ϵ�����������ѡ������ݸ��Ǵ�ͳ���ڻ�����ȱ�ٵģ��ڻ������Ŵ�������ӵ�о��Ե�¢�ϵ�λ����û����Ծ���������������£��������ݹ������ܻ�õ�������Խ��٣���Ȼ�ǷǶԵȵ����ݽ�����ͬʱ���������������г���ܡ�˰���취���籣�ȣ����϶������ƹܵ�������Ϣ����¢����������û����Ծ��������Ȩ������������£���ν����Ϣ��������ʵ�֡�

���������������������ŵĽ���Բ�

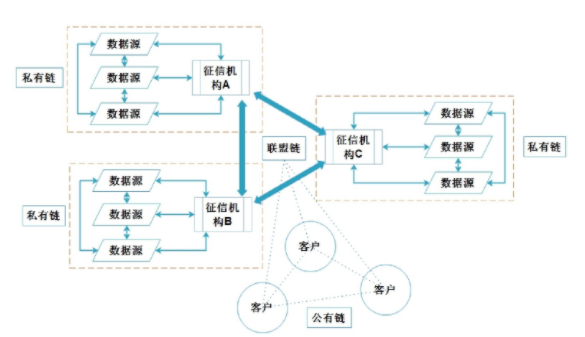

�������л���������������ϵ����Ի�������������Ҫ�����ݲɼ�����������ݰ�ȫ���г�Ӧ�á����ݹ�������ʱ��Ϊ�������������������÷ֲ�ʽ�洢�ķ������������ܺ�Լ�ͷǶԳƼ��ܼ�����Ӧ���ڻ���������������ϵ�������ż�������ơ�

������һ��ȥ���Ļ�������ǿ���ݲɼ�����

���������ڼ�����뻥�������������ƣ����Ļ������ݲɼ������������Ҫ�Ӵ�ļ�������������紫��������ͬʱ���ڻ���������������ϵ��������Դ�㷺��ȱ��ͳһ��ʽ����Ҳ�Ӵ������ݲɼ����Ѷȣ�ʹ�û������������ŵĸ�����ÿ����һ���ٷֵ㶼��Ҫ�ķѾ�ijɱ������ݵ�ȫ���ԡ�ʵʱ�ԡ���Ч�Զ����Եõ�����[12]�����������������ֲ�ʽ���ݿ�洢���������нڵ㹲ͬά�������Խ�����Ļ����ݲɼ����ƴ�������Դ�������⣬ͨ��ʵʱ�����ݴ�������֤���ݵ�ȫ���ԡ���Ч�ԣ��������ݽ���ɸѡ�������������������γ����϶���ڵ㡢�����������������ϵ����֤�����������Ϣ���������϶�̬һ�£�ʵʱ���¡�

����ͨ��ȥ���Ļ����ƣ�������Ϣ���Լ�����㷺��������Ϊ���ݣ������繺�����ݡ����ʹ�ϵ���ݡ�����״̬���ݡ����ֻ������ݵȡ�������̿����ṩ��Ӧ����������¼��Ϊ���òο�����������ҵ��Ӱ�ӡ����ֵȻ�����ҵ���ṩ�߿����ṩ�û������ֻ������ݣ��Դ���Ϊ�ж������������״̬����Ϊƫ�õIJο������ڻ���������ҵ���С�����ƽ̨��Ҳ�����ṩ�����е��û����ݣ���������������Ŵ�������Ϣ��

�����������ֲ�ʽ�洢�����������ݴ洢����

���������������ֲ�ʽ�洢������������������������ϵ�������ݽ��зֲ�ʽ�洢��ʹ����������ҵ����ҵͨ���ֲ�ʽ�洢���������ݼ��е�������֮�У����������ϸ������ܺ�Լ����Ӧ�����У�������Ϊ���档���������ṩ��������Ӧ�����ݱ��������ݺ��γ����������������Ϣ���飬����һ���鲢�������������۽����ֻ�Ǵ洢��ص��������ݣ������������ݵķ��������������������������ķ�����ʺ����������������ܺ�Լ�������ߵķ��������Ȩ�ޣ��ӷֲ��ڸ���������ҵ����ҵ������������ȡ��Ӧ�������Ϣ������ϴ�������ٰ����Ų�Ʒ���趨����Ӧ�淶�ͺ�Լ�����������۱��档�������ɵ����۱��沢�ǹ̶����䣬����һ����̬���������̣���ʱ�̸��ݸ���Ϣ�ṩ���ṩ���������ݷ����䶯���Ӷ���ȷ�ض��������������ˮƽ�������������������߽���������ˡ�

�������ݱ�����ʶ���ơ����۲��Ե������ϳ�Ա��ͬ�ƶ������������ܺ�Լʵ���������ݽ��ס��������Զ�������������Ա������Ӧ�����ݱ����Լ���ӵ�е����ݽ��д������γɱ����������ύ�����γ����飬���ݹ�ʶ�����������ݽ���У�顣������ϵ�IJ����߰��������Ż�������ҵ���С���������ҵ�ȣ���ͬ�β����������ϵ����ݲ����̶�����һ���������ṩ�ߣ���һ�ο������������������ݼ���ߣ��������������������Ĺ�ʶ����ʵ�֡�

���������������㷨��������������˽

��������ڴ�ͳ������ϵ��Ҫ�������Ŵ���ʷ���ԣ�������������ϵ�����ݸ�������㣬�Ѿ���ֹ�����Ŵ���ʷ���������������¼������ƫ�á��˼ʹ�ϵ�ȵȣ����а���������Ҫ�ĸ�����˽��Ϣ�����ڻ���������������ϵ��˵����Ϣ��ȫ���⼫Ϊ��Ҫ��һ����Ϣ��й©���۸ġ��ƻ���������ɾ�ķ������⣬��ͳ�Ļ��������������ݴ洢�������ѱ������ְ�ȫ�������⡣���������������õļ����㷨������ͬʱ������ٶ���������������ݼ��ܴ�������Ҫ���ټ�����������ʹ�õ�����ѧ������Ҫ��۸���������Զ�ȴ�ͳ�������������Ѷȸ��ߣ��ܸ��õر����������ݰ�ȫ����������ĸ�����˽��

������Ȼ���������������������������Ը�����Ȩ�����������䣬�Ӷ�ʵ�ֻ�����Ϣ�ķַ����ƣ����������Ϣй©�������ݵ�Ȩ��ȷ���ϣ�����ÿһ�������������ʱ����¼��Ȩ���ߣ���ÿһ�η��ʶ������м�¼������ʵʱȷ������Ȩ������������������������������Ȩ�����Ƿ�ռ�е��������������Ϣ����ͨΪ�������������������Ϣ��ͨ�ᱻ�����и��ڵ�����¼��������ͨ���������������û���Ϣ��ͨ�����ܼ�����ȫ���ܣ���֤�û�����˽��ֻ�о��û�ǩ��ȷ����Ȩ�ߣ����ܶ����ݽ�������Χ��ʹ�ã����ݵ�ʹ�ó�����ʹ�ô�����ʹ��ʱ�䡢ʹ���ߵȾ��ᱻ��ȫ��¼��

�������ģ���Դ��������������ϢȨ����

�����ڻ��������������������ݼ�Ϊ�Ӵ�����ɸѡ����ϴ�Ѷȼ������ά���ڶ࣬�ɴ�������һЩ���ӡ�������Ϣ��������ϵͳ������[13]������Ч��Ϣ��������Ϣ����������Ϣ���ϴ�������ϵͳ����δ���������巢��֮ǰ����Щ��Ϣ�����ᱻ���ڻ�����Ϊ�������۲ο���Ϣ��ʹ�á����ڱ��������巢��֮����Ϣ�IJ�֤������������Ҫ�ķѴ�������������������������ӵ��ǿ�����Դ�������������ܺ�Լ������������Դ��ϵ������һ��ϵ�µ������û������������ṩ�ߡ�����ߡ������ߵȣ���������ѭ��һ��Լ���ſ���ӵ����Ӧ��Ȩ�ޣ��Ա���������ϵ�İ�ȫ���Զ�ִ��������

����������Դ���������������ṩ�����ϴ�����ʱ���������ݴ洢��Լ�������ݴ洢�������ܺ�Լ����Ʒ����������ɸ��˻����������ɣ��κκ�Լ�ķ����������������ϳ�Աȷ�Ϻɲ���ʹ��ֻ�������ε����ݵõ��������ϵĹ�ʶ������ʹ������������Բ������ε����������ų����Դ˼��ٻ������������ź�����Ϣ�е�������Ϣ��������Ϣ�������Ϣ�ȡ�ͬʱ������Ч��Ϣ��������Ϣ�������Ƕ�����Ϣ�ϴ������ں�ͨ����Դ������Ѹ��������ϢԴͷ������Ϣ������������ݡ�

�������壩���ۻ��ƴٽ���Ϣ����

��������������������ϵ���ݹµ��������ء���Ʒ��һ��Ȩ���Բ��㣬�ܴ�̶������������ݷ�ɢ�ڶ�����������йء��ڵ��������ݲ�ֻ�Ǵ洢�ڼ������ֽ���ϵ��ַ��������м�ֵ�������ʲ�����ͬ�����������Ҫʵ�����ݵĹ������Ʊ��漰��������ϵ������Ʒ�Ŀ���ͬ��Ҳ�漰����ر����⡣����������������ϵͳ���ֻ��ǰ�������ϵͳ���������ʲ�������ȷȨ�϶����Բ��㣬��ʹ�ͳ�����ݹ���������ȷȨ�����۷����ȱ���кܴ�Ĺ�ϵ�����������������õ����ܺ�ԼЭ���SDK�������������߰����������ܺܺõضԸ�����������ӵ�е������ʲ���������ȷȨ��ʹ����Ϣӵ���ߵ�Ȩ���ܵõ��Ϻõı�����ȷ��������乫ƽ��

�����������������Ķ��ۻ����£��������彫�Լ���ӵ�е����ݷ��������ݵķ���ʱ�䡢�����ߵ���Ϣ������ͬ����ͬһ���鲢���ɴ۸ģ��κ�ʱ�����ͨ��������Ϣȷ���������ʲ���Ȩ������ߡ�ͨ�����ܺ�Լ�����������ѧ�ġ��й�ʶ�������ʲ����ۻ��ƣ��������ʲ����ж��ۣ������Ͻ����м۵Ĺ���ʹ�ã�ʹ�������������Ȩ���ܵõ����õľ��⣬�ƶ������������������ӵ�е�������Ϣ���й������ڻ�������������Ļ�����������ϵ�£������������ݾ����������ʽ�洢�����ŷ������������Բ�ͬ��Ӧ�ó���������Ӧ����������ݽ���ɸѡ��װ�������������������ò�Ʒ��Ϊ��ͬ���û�����������Ϣ�Ĺ����Ⱥ�����Ч�ʡ�

�����ġ�����

��������ҵ��Χ��ģʽ�����ı仯�����������������������ϵ��Ҫ���봫ͳ��������ͬ�����������ݵĹ�Ⱥ���ȡ��������帲���桢����ʵʱ�Եȶ�Ҫ����ߡ���ǰ���������������Ż��ǰ������ţ��ֻ��������г�����Ӫ���Ż��������������㻥�������ڶ�������ϵ��Ҫ����������Դ��խ�������������㡢����������˽�ױ��ַ���������ϢȨ���Բ��㡢��Ϣ���������Բ��ߵ����⡣Ҫ�����걸�Ļ���������������ϵ�����ô�ͳ�Ļ����������������ˣ����������ݵķ��������������㡢��Ʒ�����������ޡ������ʲ�Ȩ����䲻���ȣ������������ݵĹ�����Ӧ�ú���˽����������������ȥ���Ļ���������ǿ���ݲɼ��������ֲ�ʽ�洢�����������������ݴ洢�����������㷨�ܸ��õر�������������˽����Դ��������Ч����������ϢȨ���ԣ����ۻ���������ƽ����Ϣӵ���߸���Ȩ�桢������Ϣ���������ԡ�Ŀǰ�������������Ѿ��㷺Ӧ���ڽ��ڡ��������������������������ְ�Ȩ�����ա��������������γ��˴�������ļܹ�ģ�ͺ�Ӧ�óɹ�����Щ�ɹ����ɹ���������������������ϵ����ο����������������ϵ��������Դ��������������˽������Ȩ���ԡ������Եȷ�����ڵ����⣬���ž��Ӧ�ü�ֵ����Ի��������������������ϵ����Ҫ����������������������������ϵ����ת�����������ش�

���������

����[1]����,����,·���.����������ģʽ�����Ŵ��ڵ����⼰�����о�[J].�й�������Ϣ��, 2018(14):103-105.

����[2]����.���������ڱ������ҹ�����������״�������о�[J]ʱ������, 2020(23):130-131.

����[3]�ӱ��Ի��������������������Ȩ�汣�������о�[J].����, 2019(5):36-39.

����[4]����ƽ.���������ڸ������ŵļ�������о�[J].֪ʶ���ã�2020(10):24-25.

����[5]�ŷƷƻ��ڴ����ݵĻ������������ŵĹؼ��������������[J].�й����ʲƾ�(��Ӣ��) , 2017(8):181-182.

����[6]�ź���ʯ������ݱ����»��������ڷ��ﰲȫ����˼·���Բ�[J].ɽ������ѧԺѧ��, 2020(4):67-71.

����[7]���˾�,������.�ҹ����������ŷ�չ��״̽��[J]�й����徭��, 2020(34):161-162.

����[8]�������������������ҵ���������Ӧ��[J]����, 2021(1):54-58.

����[9]�ϻ�ǿ������ʱ�����˽�����Ϣ�ı���������[J]������ѧ, 2021(1):47-60.

����[10]�ž�,�������������������ҹ��г������������е�Ӧ�ó�̽[J].���ţ�2020(5):17-23.

����[11]������,л�ϻ��������������Ķ�ƽ̨������������ϵ����[J].����, 2020(4):22-26.

����[12]�¿�־���������������������Ӧ��[J]�����о�����, 2019(21):153+166.

����[13]Ҧ���������������ջݽ��������Ӧ���о�[J]����ͨ������, 2020(12):195-196.

����ע��

����1������Դ��ǰհ��ҵ�о�Ժ��2020-2025���й�����������ҵ�г�ǰհ��Ͷ��ս�Թ滮�������桷��

����2������Դ��������ѯ��2020���й����ڿƼ���ҵ��չ�о����桷��

����3������Դ���й�����������Э��2018����¶���ݡ�

���Ż����Ӷ�������������ҵ������Ϣ������������Ϣ����ͨ������Ϣ�Խ�����������������Ϣ����С��ҵ���������ʹ����⡣...

������ʱ���£��������Ƽ�������˻�������Ϣ�����ķ��ٷ�չ����������Ϣ��������������������֮�����˻��������ڡ������������Ե�����֧����P2P����ҵ���ڳ�����˽���ģʽΪ��������������Ϣʱ���ij�����չ����Դ�ͳ����ҵ����˾�ij����ʹ��...

����������֧�־���ƶ�е��ѵ㼰��;��̽��

�Ի���������֧�־���ƶ�����������ŵ����ƣ�����������������չ�������ƶ���������÷�չ�������Ҫ���л��������ڼ�����ƽ̨�����¾���ƶ;�������о���ƶ���̡���ҵ������ũҵ+���Ρ��ͽ���ģʽ�������ҹ�����ƶ������...

̽����ν�����������Ӧ�����������ű���

���ĵ��о��ص���̽����ν�����������Ӧ�����������ű��棬ȷʶ���û�������Ϣ����ȫ��¼�û��Ŵ���Ϣ����Ч�����û�������Ϣ����߸������ű���������...

���������ڶԴ�ͳ��ҵ���о�Ӫҵ���Ӱ�����

���������ڱ���������Ƽ��ʹ�ͳ���ڵ�����ںϣ��������������Ƽ������ศ��ɡ�ȱһ���ɣ���������ٽ�����Ƽ�������ͬʱ����Ƽ��ƶ���ͳ����ģʽ��...

���ľ�������ⷽ������ݿ�չ����ϸ��������̽�����ܽụ�������ڶ�֤ȯ��ҵ��Ӱ�죬������ʵ��������һЩ�ƶ�֤ȯ��ҵ��ȫ��չ�IJ���...

���ſƼ��Ĵ��£���ᾭ�õĸ��ٷ�չ�����Dz�����������ʵ��������㡣���˵��Ӳ�Ʒ���з���ʹ������ѡ��������ڷ���ũ�������Ϊ�ҹ�������ϵ����Ļ��ڣ���ũ�������ҹ��ĸ�ͽ���ĸ�����ũҵ�ķ�չҲǣ���������������������������ʹũҵ���õ�...

����20����ĩ�����Ź�Ӧ��������������Ϣ�����ķ�չ����Ӧ�����ڳ�Ϊһ��ȫ����Ŀ�Ľ��ڴ��¡���2006�����ڷ�չ���гɹ������Ӧ�����ڷ�����ڸ�����ҵ����½����������Ӧ�����ڲ�����Ч�����ҹ���С��ҵ��������������չ�����е�ҵ��Χ����...

�ջݽ����������ڽ�������ų�, ��Ч��������Ⱥ����ڷ�������ΪĿ�ꡣũ�����������Ⱥ��ľۼ���, �������ٽ��ڷ������ض�ȱ, ������ũ����ڸĸ����Ҫ�������ũ���ջݽ��ڹ�����ĸ...

5Gʱ�������»��������ڷ�չ����״���������

�������Ŵ�5Gʱ�������»��������ڷ�չ����״�����������з����������һ���ļ�ܲ��ԣ�����Ϊ���������ڷ�����Ӧ��ʱ����չ��һЩ�ο���...