宏观经济学论文

一、引言

CPI 指数,即消费者物价指数(Consumer Price Index),英文缩写为 CPI,是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,是用来判断是否出现通货膨胀的重要衡量标准,如果 CPI 指数上升较为缓慢温和,则说明经济增长稳定,没有通货膨胀或通货膨胀轻微。

受全球金融危机的影响,2008 年 8 月份开始,我国 CPI 指数一路下滑,自 2009 年 4 月份开始更是出现了连续 3 个月的同比负增长。短短 1 年时间,CPI 指数从 2008 年 4 月份的同比上涨 8. 5%变为 2009 年 4 月份同比下降 1. 5%.ARMA模型,即自回归移动平均(auto regression movingaverage)模型,许多学者将其运用于经济、旅游、能源、医学、环境等众多领域并获得了较好的成果.

本文选择1990年1月至2013年11月共 287 个月的中国 CPI 指数为研究对象,应用乘积模型进行分析,运用时间序列的建模方法对该 CPI 指数序列进行拟合、预测分析,主要目的是给居民的消费行为和政府的政策决策提供支撑。

二、基于 SAS、Eviews 软件的实证分析

(一)绘制序列时序图

我们用相关统计分析软件绘制序列时序图,时序图显示该序列前面一段时间有明显的一个峰谷,显然不平稳.

(二)差分平稳化

对原序列作1阶12步差分,希望提取原序列趋势效应和季节效应,得到差分后序列时序图,该时序图显示差分后序列类似平稳.

(三)模型定阶

为进一步进行平稳性判断,在此考察差分后序列自相关图的性质,并估计拟合模型的阶数。

自相关图显示延迟12步自相关图系数显着大于2倍标准范围,这说明差分后序列中仍蕴含着非常显着的季节效应。延迟 1 步、2步的自相关系数也大于2倍标准差,这说明差分后序列还具有短期相关性.

同样,观察偏自相关图得到的结论和上面的结论一致.我们可以用单位根检验进一步对差分后的数据进行检验其平稳性。Tau 统计量的 P 值显着小于 0. 05,可以认为序列显着平稳。我们用 SAS 在 identify 后面添加 minic 选项,根据 BIC 信息量最小原则,得出ARMA(2, 0)模型最优,即AR(2),所以尝试拟合ARMA模型,拟合效果不理想,拟合残差通不过白噪声检验。说明简单的 ARMA 模型并不适合于拟合这个序列。考虑到该序列既具有短期相关性又具有季节效应,短期相关性不能简单、可加性地提取,因而估计该序列的季节效应和短期相关性之间具有复杂的关联性。这时,通常假定短期相关性和季节效应之间具有乘积关系,尝试使用乘积模型来拟合序列的发展.

乘积模型的构造原理如下:

当序列具有短期相关性时,通常可以使用低阶 ARMA(p, q)模型提取;当序列具有季节效应,季节效应本身还具有相关性时,季节相关性可以使用以周期步长 S 为单位的 ARMA(P, Q)模型提取。

由于短期相关性和季节效应之间具有乘积关系,所以拟合模型实质为假设短期相关和季节效应之间具有乘积关系,模型结构如下ARMA(p, q)和 ARMA(P, Q)的乘积。综合前面的 d 阶趋势差分和D 阶以周期 S 为步长的季节差分运算,对原观察值序列拟合的乘积模型完整的结构如下:

该乘积模型简记为 ARMA(p,d,q)×ARMA(P,D,Q)s.回到模型的定阶阶段,考虑到差分后序列短期相关性显着,尝试拟合乘积模型 ARMA(1,1,1)×ARMA(0,1,1)12.

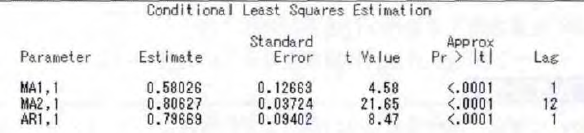

(四)参数估计使用条件最小二乘法估计方法得到参数估计值,如图:

(五)模型检验对拟合模型进行检验,上图显示该模型通过参数显着性检验(因为 P 值显着小于 0. 05),同时,模型也通过了残差白噪声检验。

(六)最终模型由 SAS 结果可知拟合模型的口径为:

将序列拟合值和序列观察值联合作图,可以直观地看出该乘积模型对原序列的拟合效果良好。

三、模型的预测

为了验证模型预测的准确程度,我们现对2013年9月到11月年过去的三个月进行预测,并用真实值与预测值进行比较,结果如下所示:2013年9月预测值为102. 8470%,实际值为103. 1%;2013 年 10 月预测值为 103. 2154%,实际值为 103. 2%;2013 年 11 月预测值为 103. 5808%,实际值为 103. 0%.由结果可知,模型的预测效果是良好的。

利用此模型对 2013 年 12 月、2014 年 1~4 月份的全国 CPI 指标进行预测,预测结果如下:2013年 12 月的 CPI 为 103. 7530%;2014 年 1 月的 CPI 为103. 8944%;2014 年 2 月 的 CPI 为 104. 0915%;2014 年 3 月 的 CPI 为104. 3359%;2014 年 4 月的 CPI 为 104. 6792.

四、结论及建议

通过采用本文选择1990年1月至2013年11月共287个月的中国 CPI 指数的月度数据建立结构模型,实证考察了我国 CPI 波动,得到了以下结论。

一方面, 由模型预测值可看出,在未来的一段时间内 CPI 将会持续保持在102左右,环比增长率将保持在2%以上,数据基本符合市场预期,物价总体回落趋势已形成。究其原因,可能是由于国内总需求增长速度下降,对 CPI 的推动作用减弱。因受全球经济下滑的影响,我国进出口总额也将出现一定程度下滑,影响CPI的波动.

另一方面,由预测结果可知,我国今年出现通货膨胀的可能性不大,中国CPI之所以出现走低状况,可能是由于宏观调控的力度过渡所致,政府应给予相应的适度刺激政策,并全面准确地跟踪监测价格运行情况,及时把握和应对可能出现的价格新情况;同时,调整国民收入分配政策,使收入分配适当向居民倾斜,健全社会保障体系,增加居民消费信心,促进消费需求增长;最后,及时有效地落实房地产调控政策,稳定居住价格.

参考文献

[1]何晓群。多元统计分析[M].北京:中国人民大学出版社,2012.

[2]王燕。应用时间序列分析(第二版)[M].北京:中国人民大学出版社,2008.基金项目:基于 ARMA 乘积模型的 CPI 指数分析及预测。

2013年我国大豆进口量达到6338万吨,同比增加8.6%,创下了历史新高.其中,大豆35%进口量来源于美国.随着我国大豆进口量的不断攀升,加之我国在国际大宗商品市场上定价话语权的缺失,使得以美国为代表的国际大豆价格的波动对我国大豆价格以及豆粕、油脂...

本文探讨了我国物价上涨的原因, 在此基础上提出了改进我国物价上涨的措施。...

一、引言CPI和PPI分别代表消费者价格指数和生产者价格指数,它们是衡量价格变化的重要指标。研究其相互关系对于从总体上研究生产要素价格和商品价格的相互影响与传导机制有重大的理论价值与现实意义。当PPI引导着CPI的变动,则意味着生产价格和成本价格对消...

我国CPI数据的准确性与有效性长期以来饱受外界质疑,主要问题是:第一,CPI指数单一性。目前我国编制的CP脂数有城镇CPI、农村CPI及全国性的CPI指数。这样的分类主要依靠经验与专业知识做定性分类,这样的分类必然导致两个结果:一是得到的CPI指数不能完全反映...

一、现阶段PPI与CPI呈现持续分化走势7月份,我国CPI上涨2.7%,PPI下降2.27%,CPI与PPI继续背离。自2012年3月以来,我国PPI连续17个月同比下降,而此期间CPI却一直温和上涨,我国经济运行中首次出现了CPI、PPI持续分化的走势。如图1所示,自有相关统计数据...

1引言2000年至今,CPI波动频繁、幅度大,一度高达8.7%(2008年2月),也有低至-1.8%的时期(2009年7月).按照国际惯例,CPI在2%~3%波动是属于可接受范围。CPI过高会使得货币贬值,居民生活水平下降,同时使得市场价格失真,从...

一、引言北上广,中国最具影响力的城市,指中国前三大城市,即:北京、上海、广州。以三个城市第一个汉字组成的北上广用来指生存成本极高的现代化大都市。消费者物价指数(ConsumerPriceIndex,CPI)是反映与居民生活有关的商品及劳务价格统计出来的物价变...

随着我国社会主义市场经济的快速发展,城乡居民生活水平不断提高,生活质量也有了明显改善。但在国内生产总值不断增长的同时,物价也会出现一定程度的上涨。居民消费价格指数(CPI)就是用来衡量居民日常消费商品和服务的价格变动幅度的指标.它不仅反映了一...

0引言居民消费价格指数,简称为CPI,它是反映城乡居民家庭购买并用于日常生活消费的一篮子商品和服务项目价格水平随时间变化的相对数,是重要的经济预警指标,称之为经济发展的晴雨表,既可度量通货膨胀(通货紧缩)的严重程度,又可用于国民经济核算和指数...

近年来,居民消费价格指数是最为老百姓津津乐道的统计指标,成为经济生活中的热点名词。由于受人口构成、经济发展水平、居民收入、消费结构及地域文化等具有地方特征的诸多因素的影响,各地CPI的编制、影响因素及其波动规律各有不同。北京作为首都,是我国政...