经济师论文

本篇论文目录导航:

【题目】无抵押无担保P2P网络贷款的信用风险研析

【第一章】我国P2P网贷模式的信用问题研究绪论

【第二章】我国P2P网络贷款现状、模式及信用分析

【第三章】P2P网络贷款信用风险度量

【4.1 - 4.2】拍拍贷信用风险要素挖掘及处理技术

【4.3 - 4.4】拍拍贷信用风险模型构建

【第五章】英美P2P行业发展与监督经验借鉴

【总结/参考文献】中国P2P网络贷款信用管理研究总结与参考文献

四、P2P 网络贷款信用风险实证研究--以拍拍贷为例

(一)拍拍贷网络贷款平台业务介绍

我国 P2P 网络贷款的业务模式可以分为无抵押无担保的纯线上模式、无抵押有担保的线上线下结合模式、有抵押有担保的以线下为主的模式。在线下模式和线上线下结合模式下,P2P 网络贷款平台所承担的职责不仅包括借贷双方的信息中介,还负有替资金出借方审核借款者资质、提供信用担保、代为垫付等职责。其所面临的信用风险以及信用风险来源均与纯线上的无抵押无担保模式不同。本文对 P2P 网络贷款信用风险的研究集中在以拍拍贷和 Prosper 为代表的无抵押无担保模式下的P2P 网络贷款公司。

拍拍贷是目前国内无抵押无担保模式的代表,其经营较为规范,网络贷款黑名单信息容易获取,其贷款流程如下:

首先,资金需求者要在拍拍贷网站注册一个账号,并通过实名认证来提高自身的信用等级。这些认证包括身份认证、视频认证、学历认证、手机认证和网上银行充值认证。

其次,网站会根据借款者相关认证完整度打出一个基础分数,在基础分数的基础上,结合借款者提供的工作证明、人民银行征信报告、房产证明、婚姻证明、银行流水等资料对借款者进行评级,级别分为 AA、A、B、C、D、E、HR 七个等级。

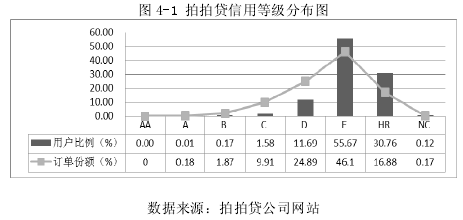

拍拍贷网站会在借款者初始信用评级的基础上,根据借款者的借款成功次数对其信用等级评定实时更新。因此,为了提高自身的信用额度,许多借款者通过申请“非提现安全标”和“应收款安全标”来提高其信用等级。表 4-1 和图 4-1 展示了拍拍贷平台各借款者的信用等级及占总体用户的比例。

再次,借款者在网站发布借款信息,并将这一借款行为称之为“标”,借款信息主要包括借款者的目的、借款额度、利率、借款期限、还款方式。拍拍贷网站规定借款者的最高借款上限为 20 万元,并针对七个等级设定了不同的借款上限标准。

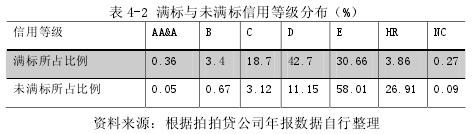

最后,资金出借方根据网站所发布的借款信息进行“投标”,结合借款者所提供的借款信息、网站评级、借款利率和借款额度决定自己所投资的份额。在网站设定的一定期限内,如果借款者的借款需求得到了100%的满足,称之为“满标”,一份 P2P 网络贷款协议达成。在既定期满后,如果借款者的借款需求没有得到 100%的满足,则称之为“流标”,这种情况下,借款者需要重新发起借款。借款者的信用等级在一定程度上决定了标的是否可以“满标”,如下表所示①

在取得借款后,借款者需要按照事先约定的还款方式进行还款。这也是 P2P 网络贷款信用风险集中爆发的时期。

(二)信用风险要素挖掘及处理技术

本文首先从拍拍贷网站所公布的年度黑名单提取长期拖欠借款者信息,其次对黑名单所显示的信息按照多元回归模型所需因素进行提炼和整理,将其作为分析借款者信用风险的样本数据。

1.信用风险要素挖掘

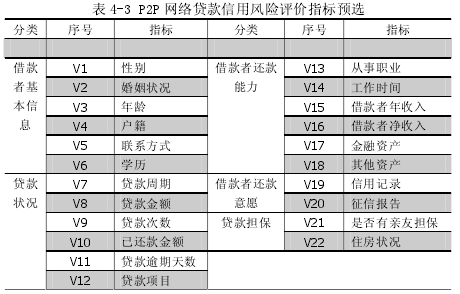

由于 P2P 网络贷款业务没有现成的信用征信体系,许多 P2P 网络贷款公司采用公布长期贷款黑名单的方式对逾期贷款进行公示。这一方面起到了警示长期拖欠贷款者,敦促其还款的作用,另一方面也形成了借款者的特殊信用记录。拍拍贷 P2P 网络贷款公司就对逾期 30 天以上的借款者黑名单进行公布,公布的信息包括借款的总金额、已还款金额、未还款金额,以及借款者的姓名、性别、联系方式、学历、职业、贷款目的、身份证件等信息。这些信息涵盖了借款者基本信息、贷款状况、借款者还款能力、借款者还款意愿、贷款担保等方面。

由于网站所公布的黑名单信息并不能全部应用于信用风险要素的挖掘,因此要在获取黑名单的基础上对其进行处理,将明显与信用风险要素无关的信息剔除,并将相似信息合并。在获取一定数量的有效样本后,分析样本字段间的相关性,确定出最能代表借款者信用风险的关键因素。

2.处理技术概述与数据修正

本文主要采用抽样分析法,按照拍拍贷网站所公布的 2010 年至 2012年网络贷款黑名单中各提取 30 个有效样本,运用字段相关性关联规则和统计规则,选取代表性的字段作为拟回归模型的解释变量。

根据各指标所代表的含义,将指标分为基本信息、贷款状况、借款者还款能力、借款者还款意愿、贷款的担保情况几类,并将各定性指标量化处理,对样本字段进行缩减。例如,由于原始样本数据中,样本字段数量过多,不适用于统计分析方法,因此将还款金额、应还款、已还款、未还款等变量用借款金额、是否还款来表示。

原标题:P2P借贷行业洗钱风险与监管摘要:随着互联网技术的快速发展和普及以及人们对资本便利快捷的迫切需求,P2P借贷平台在我国蓬勃发展。然而,在现行法律法规和监管缺位的情形下,P2P借贷平台不仅缺乏有效的客户身份识别手段,还缺乏履行交易记录保存...

第5章互联网金融风险与监管5.1互联网金融存在的风险互联网金融确实简化了程序,但其风险放大的特性不能被我们忽略,整个金融业的稳定在于风险的管理和控制。互联网金融最大的特点是集约化即在最短的时间内聚集更多的人气,有利于产品和服务的产销,小...

摘要供应链金融是为解决中小企业融资难问题而诞生的一种创新型金融服务,但操作上的不便利性影响了融资过程的效率。互联网+理念已经融入到了供应链金融服务领域,随着电子商务、物联网、云计算等信息技术的发展,供应链金融已经逐步从线下走向线上。有关线...

2007年我国第一家P2P网络借贷平台拍拍贷成立,之后平台数量飞速增长。据统计,截至2014年10月31日,我国P2P网络借贷平台总数达到1474家。从行业规模来看,我国的P2P网络借贷总额已远超英国和美国。然而,P2P网络借贷作为一种创新的金融组织形式也带来了新的...

6我国P2P网络借贷风险的防范与控制6.1外部监管及平台内控相结合2014年中国互联网金融创新与发展论坛中提出了P2P网络借贷行业监管的十大原则:一、P2P网贷平台不能持有投资者资金,不能建立资金池;二、坚持实名制;三、P2P网络借贷机构只能作为信...

第3章我国股权众筹融资模式的风险3.1我国股权众筹融资模式的法律风险股权众筹是互联网金融的重要组成部分,作为一个刚刚兴起不久的融资模式,在我国涉及的法律领域比较广泛,但是直接明文规定的法律法规目前仍在空缺中,本节在总结相关理论成果的基础...

随着金融全球化发展趋势进一步增强,我国金融业已进入网络金融阶段。在这一阶段,随着互联网用户的急剧增多,消费者的网络消费习惯逐步形成,为互联网金融的发展提供了良好的外部条件。网络金融的快速发展,在推进我国利率市场化发展、信息技术革新、满足实...

摘要P2P网络贷款(OnlinePeertoPeerLending)即国内通常所说的人人贷,是一种通过互联网媒介聚集资金盈余者的小额资金,并提供给资金需求者的商业模式。本质上,P2P网络贷款是民间借贷的规范化、规模化和创新化。自2007年进入我国以来,P2P网络贷款...

一、引言近年来,随着互联网的大众化普及,作为一种新兴的金融模式--互联网金融得到了飞速的发展。同时,在飞速发展过程中也暴露了诸多问题,风险管理模式尤为突出,已难以适应当前互联网金融的发展状态。风险管理作为互联网金融模式的核心部分,加强和完善...

2.5互联网金融风险管理的建议风险防范对于规避风险来说是最基础也是最重要的一环,所以风险防范措施的制定就显得尤为重要,措施正确与否以及是否全面到位对于互联网金融机构来说能够决定生死存亡。金融是一个大领域,互联网金融牵扯到的不仅仅是机构和客户...