会计造假现象普遍存在,会计(审计)人员的道德水平广为关注。专业领域的许多事项不仅需要技术能力,常常还涉及到道德问题(Rest,1986)。Louwers et al(1997)认为专业判断与道德发展程度有关,因为专业判断依赖于个人的信念和价值观。会计(审计)人员往往面临道德的两难困境,一方面这些人员要向公司的管理层负责,另一方面又要向公众负责。会计人员有时必须找到逃税和避税的分界线;为了使企业筹集到足够的资金以促进其业务的开展,会计人员通常需要选择是客观表达财务状况还是进行盈余管理;审计人员在审计企业的财务信息时,需要在揭露的程度与经济后果之间做出权衡。面对这些道德冲突时,会计(审计)人员必须经常在自己、他人与社会整体的利益间作取舍,往往需要运用个人道德判断来处理那些没有明确或唯一答案的会计难题。国外会计道德的研究基于道德认知发展理论,围绕着道德决策产生的过程及其影响因素展开,做了大量的理论和实证研究,已取得了丰富的研究成果。国内会计道德的研究尚处于起步阶段,尤其缺乏实证研究。本文通过梳理国外会计道德研究的文献,意在引起国内学者对会计道德研究的关注,有助于深入了解会计(审计)人员面临道德冲突时所作的决策,为预防不道德行为提供参考。

一、道德发展理论文献述评。

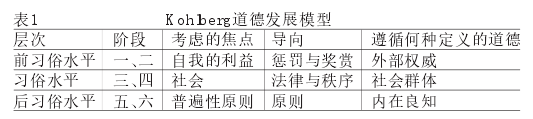

(一)Kohlberg道德认知发展理论。道德认知发展理论形成于20世纪60年代中期,会计道德研究真正引起关注始于20世纪80年代末,如今已发展为会计行为研究的一个拓展领域。道德认知发展理论由美国道德心理学家Kohlberg提出,将个体的道德认知水平发展过程分为前习俗、习俗、后习俗三个水平,每一水平又分为两个阶段,个体的道德判断由低到高、逐步向上发展。Kohlberg(1969)认为道德认知发展水平越高的人,在处理道德冲突时就越会遵从公平、正义的道德法则。在前习俗水平,个体以自我为中心,尚未将社会习俗内化,而是凭借行为的直接后果是否受到惩罚(阶段一)或满足自己的利益与需要(阶段二)来判断是非。

在习俗水平,个体逐渐深谙社会规则,根据能否得到所在团体或组织的认同、接纳(阶段三)或是否符合法律、规则(阶段四)来判断是非。在后习俗水平,个体不再生搬硬套法律(阶段五),依照公平和正义等普遍的道德原则来判断是非 (阶段六),因而后习俗水平又称为原则水平。这种阶段的划分反映出个体道德认知发展基于自身角度考虑问题到按照社会规则进而超越社会规则而以责任或正义的内在良知进行道德决策的主线。Kohlberg道德认知发展理论模型如表1所示。

以Kohlberg道德认知发展理论为基础的道德决策在理论和实证研究上都取得了巨大的进展,研究主要集中在个体道德发展的阶段与进阶过程方面。大多数学者在验证认知发展理论的时候都采用了横截面数据,即这些研究基于同一时间点上,比较个体在不同年龄、不同教育水平等的道德发展水平,检验是否越年长、学历水平越高的个体具有更高道德认知发展水平。Thoma(1984)对近万个对象进行调查,研究结果显示年龄、教育对个体道德发展水平有很强的影响。Rest(1986)的研究指出个体道德认知发展遵守从前习俗阶段到习俗阶段再到后习俗阶段的一般趋势。

Sweeny(1995)认为大部分审计人员的道德认知发展都处在习俗水平,倾向于维持法律和秩序并开始意识到自己的行为对社会的影响,也就是会遵从多数人的认可。但这意味着这些人员可能受同侪、客户、领导的影响,做出违背审计职业信念的决策(Alan,2001;Ponemon,1992;Jeffrey,2004)。Sweeny(1997)发现处于前习俗水平的审计人员更倾向于关注自身的短期利益以及是否受到惩罚;面临道德困境时,其经常选择有利于个人短期利益最大化的结果,只有可能受到惩罚时才考虑道德问题。后习俗阶段的道德原则往往是建立在整个社会进步基础上的公平、正义原则,当个体道德认知发展到该阶段、面对外界压力时则会根据内心的信念进行判断,更能够突破道德困境从而做出对社会整体有利的道德决策。

然而Kohlberg道德认知发展理论还是存在一些问题,比如该理论没有充分考虑到性别等个体因素的影响,而且道德发展理论中个体所表现出的行为不一定与其道德认知发展水平相一致,这一难题在理论中没有得到解释。

(二)Rest道德决策四阶段理论。 Ponemon(1990)认为道德决策是指个人面临道德困境时,对于各种行动方案的可能结果进行道德判断与选择,以及最后采取行动的整个决策过程。Rest在继承Kohlberg道德认知发展理论的基础上,按照道德行为如何产生、如何形成的轨迹,将道德决策分为四个阶段,即道德辨识(道德敏感性)、道德判断、道德意图(道德动机)和施道德行为(道德品性)。

Rest四阶段模型动态地反映了个体道德推理的心理过程,具有一定的逻辑顺序,相互之间存在复杂的前馈和反馈环路以及相互作用关系。会计道德研究领域受到Rest理论的巨大影响,其四阶段模型被广泛地应用于财务情境中检验会计 (审计)人员的道德决策。Rest道德决策模型如图1所示。

(1)第一阶段述评。道德辨识(Moral Recognition)是Rest道德决策模型中的第一个阶段,也称道德敏感性,道德辨识被理解为对情境的领悟和解释能力,是对道德困境的识别和对行为如何影响别人意识的觉察。Kohlberg(1969)认为具有高道德发展水平的个体对道德问题更敏感。Reeder &Coovert(1986)指出道德辨识体现为审计人员能否准确、客观评估客户诚信的能力。Ponemon & Gabhart(1993)发现那些处于较高道德认知发展阶段的审计经理对客户的诚信状况更敏感。同样的,Sweeney(1997)的研究也发现道德认知发展水平较高的项目经理更能够辨识客户的欺诈能力。

而Shaub(1994)未发现审计人员的道德认知发展水平同道德辨识之间存在显着相关性。另外一些研究检验了年龄、工作经验等对道德辨识的影响。Karcher(1996)发现年龄与审计人员道德辨识存在正向关系。Bernardi(1994)的研究发现年长的审计人员在发现欺诈能力方面优于年轻的审计人员,这得益于丰富的工作经验。Cohen et al(2001)发现会计专业人员道德辨识能力高于刚毕业的学生,表明经验在会计(审计)人员识别道德问题时起着不可忽视的作用。但是该方面的研究结论并不统一,也有研究者发现年龄、经验与会计(审计)人员的道德辨识不存在显着相关关系。

(2)第二阶段述评。Rest道德决策模型中的第二个阶段是道德判断(Moral Judgement),道德判断是个体评价特定状况下应当采取理想道德行动的过程,即从道德角度而言哪种行为是最有理由、最合适的。Rest开发出DIT(DefiningIssues Test)作为道德判断的检验工具,其所衡量的“原则性道德分数”(P分数) 代表受试者的道德认知发展水平,P分数越高道德发展水平越高。在测试受试者的道德发展时,DIT的效度一直被各领域(含会计)研究者所肯定,Ponemon(1995)、Arnold(1997)、Lord & De Zoort(2001)及Jones(2003)的研究结论支持将DIT作为道德判断的衡量工具。DIT道德水平测度方法一经提出就得到了广泛的应用,国外会计领域的DIT研究曾发现P分数与预警资讯的揭露 (Arnold &Ponemon,1991)、重大性判断、风险认知(Ponemon & Gabhart,1993)、重大财务报表误述或舞弊的真知(Bernardi,1994)等多项专业工作品质有关。

学术堂推荐:

国内会计职业道德文献综述

会计职业道德论文的参考文献

会计职业道德论文题目

会计职业道德论文格式

会计职业道德论文大全