mba毕业论文

摘 要

当前,作为互联网和金融两个行业结合的新兴产物,互联网金融发展风生水起, 第三方支付、电商平台、网络理财、P2P 融资等金融服务已悄然融入了我们的生活,互联网金融对银行的存款、理财、贷款等传统业务产生了一定的影响和冲击,面对互联网金融发展的倒逼,商业银行应如何积极应对,努力转型,是值得深思的话题,本文通过对互联网金融发展对商业银行传统业务的影响分析,提出商业银行如何积极应对互联网金融的对策。因此研究这一问题具有一定的研究应用价值,本文在总结互联网金融概念、特点的基础上,阐述了互联网金融的模式,分析其对商业银行传统业务的影响,并结合中国工商银行的具体案例,有针对性地提出传统银行业如何直面互联网金融的对策。本文在结构上共分 7 章,第 1章为导论;第 2 章为互联网金融概述;第 3 章为互联网金融对商业银行业务的影响分析;第 4 章为互联网金融与商业银行存在竞合关系;第 5 章为我国商业银行应对互联网金融的对策建议;第 6 章为案例分析:中国工商银行应对互联网金融的实践与探索;第 7 章为结论与展望。

本文认为,互联网金融虽然对商业银行传统业务产生一定的影响和冲击,但尚不能撼动商业银行的地位,两者存在竞合关系,商业银行应从战略调整、积累大数据、加强合作、业务创新、完善风险机制等方面着手加快转型发展谋求与互联网金融的共赢。

关键词: 互联网金融;商业银行;倒逼机制;银行转型

ABSTRACT

At present, the Internet Finance as a product emerged in the combination ofInternet industry and Finance industry, has developed prosperously. Financialservices such like the third-party payment, E-commerce platform, on-line wealthmanagement, and P2P financing have entered our lives without much notice. TheInternet Finance has certain effect and impact on bank deposits, wealth management,loan and other traditional commercial bank business. Facing these issue, how docommercial banks deal properly and reinvent, is a topic worth deep consideration.

This paper analyzes the impact of Internet Finance on traditional business incommercial banks, and proposes effective solutions. Therefore, it has contributedcertain research and application value to the study of this issue.

By summarizing the concept and characteristics of the Internet finance, thispaper states its model, and analyzes its influence on traditional commercial bankbusiness. By applying detail cases from Industrial and Commercial Bank of China,this paper suggests target countermeasures for commercial banks. There are totallyseven chapters in this paper, the first one is an introduction, the second one is anoverview of Internet Finance, the third one is an analysis of Internet Financeinfluence to commercial banks, and the forth one talks about a combined competitionand cooperation relationship, there are suggestions for commercial banks to reinventin chapter 5. Some cases from ICBC have been shared in the sixth chapter, and thelast one is the conclusion and expectation,This paper thinks, though Internet Finance has influence and impact ontraditional commercial bank business, it does not shake the base of commercial banks.

Internet Finance and traditional banking business share a combined relation ofcompetition and cooperation. Commercial banks should adjust strategy, accumulatelarge data, strengthen cooperation, innovate business, improve the risk mechanism tospeed up the transformation, and therefore seek a win-win situation with Internetfinance.

Key Words: Internet Finance, Commercial bank, Force Mechanism, BankTransformation

目 录

第 1 章 导论

1.1 研究背景

1.2 研究目的和意义

1.2.1 研究目的

1.2.1 研究意义

1.3 文献综述

1.3.1 国外研究现状

1.3.2 国内研究现状

1.3.3 文献评述

1.4 研究内容和方法

1.4.1 研究内容

第 2 章 互联网金融概述

2.1 互联网金融的涵义和特点

2.1.1 互联网金融的涵义

2.1.2 互联网金融的特点

2.2.1 国外互联网金融发展概况

2.2.2 国内互联网金融发展概况

2.3 互联网金融的商业模式

2.3.1 第三方支付

2.3.2 P2P 网贷

2.3.3 大数据金融

2.3.4 众筹

2.3.5 信息化金融机构

2.3.6 互联网金融门户

2.4 互联网金融崛起的战略意义

2.4.1 提升资源配置效率,切实解决小微企业融资难题

2.4.2 价格发现功能,推动利率市场化

第 3 章 互联网金融对商业银行传统业务的影响分析

3.1 六大互联网金融模式对商业银行产生的影响分析

3.1.1 第三方支付对银行业的影响

3.1.2 P2P 网贷对银行业务的影响

3.1.3 大数据金融对银行业务的影响

3.1.4 众筹平台对银行业务的影响

3.1.5 信息化金融机构对银行业务的影响

3.1.6 互联网金融门户对银行业务的影响

3.2 互联网金融对商业银行产生的冲击

3.2.1 对支付业务的挑战

3.2.2 对融资业务的挑战

3.2.3 对存款业务的挑战

3.2.4 对信息资源的挑战

第 4 章 互联网金融与商业银行存在竞合关系

4.1 互联网金融存在的风险分析

4.1.1 法律风险

4.1.2 信用风险

4.1.3 运营风险

4.1.4 技术风险

4.2 商业银行的优势分析

4.2.1 制度优势

4.2.2 运营优势

4.2.3 技术优势

4.2.4 风险控制优势

4.3 互联网金融与商业银行合作共赢

4.3.1 相互合作突破瓶颈限制

4.3.2 相互合作提升服务质量

4.4 促进互联网金融健康发展

4.4.1 完善相关法律法规

4.4.2 完善监管政策

4.4.3 加强消费者权益保护

4.4.4 引导和优化金融资源的配置

第 5 章 我国商业银行应对互联网金融的对策建议

5.1 借发展互联网金融的契机,加快银行转型发展步伐

5.2 竞争中求合作,谋求与互联网金融企业的双赢

5.3 以客户为中心,积极创新业务,拓展客户资源

5.4 积累数据,制定大数据经营战略

5.5 抓住金融业务核心,完善风险控制机制

5.5.1 着力构建以信用为基础的风险管理体系

5.5.2 完善线上线下结合的信用评级机制

5.5.3 进一步创新风险管控的思路和模式

第 6 章 案例分析:中国工商银行应对互联网金融的实践与探索

6.1 中国工商银行信息化建设发展历程

6.1.1 实现了 IT 大集中

6.1.2 实现了大数据积累

6.1.3 实现了运营集约化

6.1.4 实现了管理现代化

6.1.5 实现了服务信息化

6.2 中国工商银行互联网金融的发展定位

6.3 中国工商银行发展互联网金融的实践

6.4 进一步发展的思路和措施

6.4.1 大力发展电商平台,营造自身的金融生态圈

6.4.2 积极推进产品创新,提高产品的易用性

6.4.3 持续拓展活跃客户,优化客户结构

6.4.4 强化服务品质提升,探索服务新模式

6.4.5 加强业务风险管控,提升风险控制水平

第 7 章 结论与展望

7.1 研究结论

7.2 进一步研究的方向

致谢

参考文献

第6章案例分析:中国工商银行应对互联网金融的实践与探索6.1中国工商银行信息化建设发展历程。当前互联网金融蓬勃兴起,成为社会各界的热议话题。实际上,银行业在信息技术的应用方面向来不是保守者、落伍者,而是信息化建设最早的实践者、创新者。在中...

4国内外商业银行应对互联网金融策略剖析4.1国外商业银行应对互联网金融的发展策略分析面对互联网金融大潮的冲击,国外商业银行也纷纷对自己的发展策略做了调整,概括为以下几点:(1)构建有效的组织架构。从国外银行看,主要有两种模式:第一种,成立渠...

摘要随着互联网经济的不断发展,社交网络、云计算、大数据等越来越多的互联网应用为传统行业业务发展提供支持,互联网对传统经济的渗透程度不断加深。2013年从阿里金融、余额宝到虚拟货币比特币,再到发展如火如荼的P2P在线信贷,互联网金融受到社会各界的...

第5章我国商业银行应对互联网金融的对策建议随着金融市场竞争的日益激烈,互联网金融的发展给商业银行造成不小的压力,且将形成倒逼机制,促进商业银行转型发展。从眼前来看,互联网金融将自身客户定位为商业银行金融所涉及不到的层面。换句话说,互联网金...

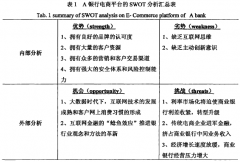

5国内A银行应对互联网金融的策略分析案例5.1中国A银行电商平台案例A银行在互联网金融席卷中国的浪潮中,积极应对,搭建了中国A银行电商平台融e购.融e购的定位是通过一系列金融服务和产品满足客户在消费、支付、结算、贷款、理财等方面的金融服务需求,打造...

3国内外商业银行与互联网金融发展现状分析3.1国外互联网金融的发展现状国外互联网金融起步较早,剖析国外商业银行的做法,可以为我国商业银行电商平台发展和建设提供参考和借鉴。从发展经验看,美国是互联网金融发展的始发地。随着上世纪90年代信息化革命...

2理论基础与文献综述本论文主要以金融创新理论、用户体验理论等作为理论基础,具体如下:2.1相关概念界定2.1.1互联网金融互联网金融的本质是金融,无论是互联网企业开展金融业务,还是金融机构运用互联网技术改造传统金融服务,两者并无本质上的区别。互...

第7章结论与展望7.1研究结论本文以互联网金融模式为研究对象,首先理论分析法对互联网金融相关理论进行论述,比如阐述了互联网金融的概念、特征以及内涵,并分别根据六大模式对互联网金融对商业银行的影响进行了论述;其次采用实证调查分析法对互联网金...

第2章互联网金融概述2.1互联网金融的涵义和特点2.1.1互联网金融的涵义互联网金融(InternetofFinance,简称IOF)是指利用互联网技术和移动通信技术等一系列现代信息科技实现资金融通的一种新兴金融服务模式【12】。互联网开放、平等、协作的精神渗...

第1章导论1.1研究背景从两年前开始到现在,互联网金融异军突起,大量的网络金融信息在我们身边传播,2013年末,余额宝吸金已经达到1850亿以上,腾讯开发出了可以使用微信等方式来进行支付购买产品,各种P2P网贷风声水起,互联网保险公司也取得了营...