mba财务管理论文

第三章 国内航空运输业发展现状

第一节 2009-2012年我国民航运输指标回顾

自2008年国际金融危机结束之后,国际航空运输业尚处于缓慢复苏期,而国内航空运输业却迎来了难得的发展机遇,发展速度呈现出了前所未冇的态势,通过回顾2009—2012年民航业运输指标我们能更加清楚的意识到这一点。

一、三大运输指标

旅客运输量、货邮运输量及运输总周转量是反映航空运输规模的最重要指标,2009-2012年这3项指标变化情况如下:

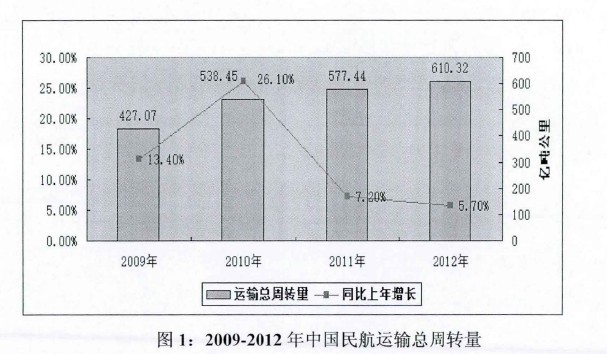

(一)运输总周转量

2009—2012年,中国民航每年运输总周转量分别为427.04亿吨公里、538.45亿吨公串.、577.44亿吨公里、610.32亿吨公里,每年同比上年增幅分别为13.4%、26.1%、7.2%、5.7%。2012年同比2009年,运输总周转量增幅达到42.91%。运输总周转量的大幅增长,是中国航空市场供需两旺的最有力证明。但是作者也观察到该指标自从2010年达到26.1%的同比增幅峰值后,增速呈现出了逐年下滑的态势。【图1】

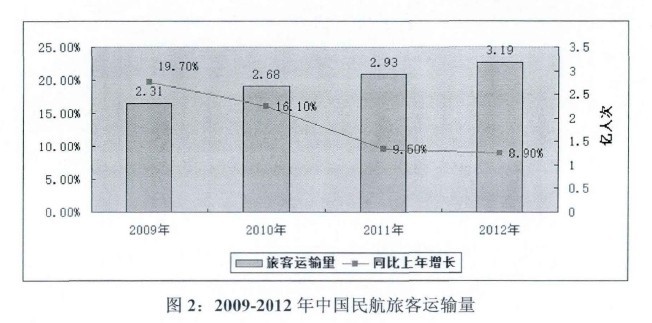

(二)旅客运输量

2009—2012年,中国民航旅客运输量分别为2.31亿人次、2.68亿人次、2.93亿人次、3.19亿人次,每年同比上年增幅分别为19.70%、16.10%、9.50%、8.90%。

2012年同比2009年,旅客运输量增幅为38.10%。在这4年早.,每年旅客运输量均呈现出上升态势,但是增幅逐年减小。【图2】

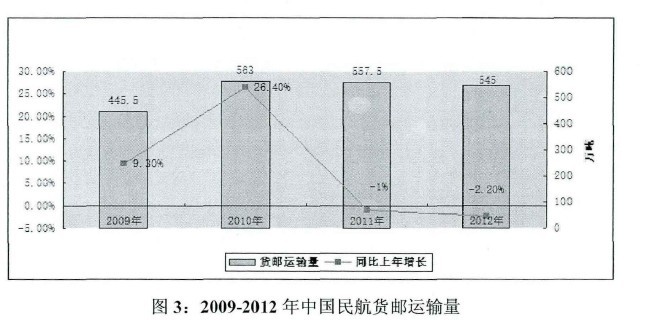

(三)货邮运输量

2009—2012年,中国民航货邮运输量分别为445.5万吨、563力.吨、557.5万吨、545万吨,每年同比上年增幅分别为9.30%、26.40%、-1%、-2.20%. 2012年同比2009年,货邮运输量同比增幅为33.71%。该指标在2009年、2010年两年Ml现正向增长之后,2011年、2012年连续出现了下滑,究其原因,一方面是由于国内经济增速放缓,使得国内货邮运输量出现了一定程度的下滑,另一方面是由于国际航空运输市场的不景气,使得国际航线货邮运输量下滑较为严重。【图3】

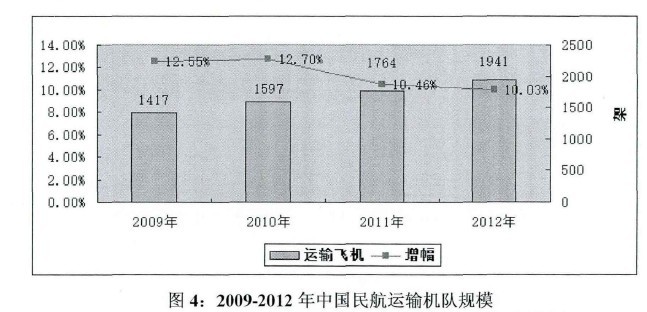

二、机队规模

2009-2012年,中国民航运输飞机数量分别为1417架、1597架、1764架、1941架,每年增幅均超过10%,2012年同比2009年,总体增幅为36.98%。飞机数量的大幅增长,一方面源于我国航空客运市场的快速发展,另一方面是由于飞机引进成为了我国平衡同美国和欧盟之间贸扬顺差的重要手段,进口的飞机作为硬性指标分配到了各航空公司。【图4】

三、航线网络发展规模

2010年-2012年,我困国内定期航班航线数量分别为1578条、1847条、2076条;W际定期航班航线数量分别为302条、443条、381条。2012年同比2010年,总航线数量增幅为30.69%,其中国内航线增幅31.56%,国际航线增幅26.15%,国内航线呈现出每年递增的趋势,而国际航线则有所反复,这在一定程度上反映出近年来国内航空市场强于国际市场的现状。【图5】

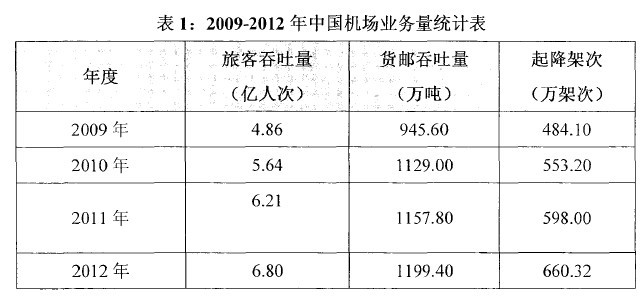

四、机场业务量

2012年,我国境内民⑴航空(颁证)机场共有183个(不含香港、澳门和台湾,下同),其中定期航班通航机场180个,定期航班通航城市178个。

2009至2012年,反映机场业务量的旅客吞吐量、货邮吞吐量、起降架次三项指标出现了大幅增长,2012年同比2009年,这三项指标的增幅分别为39.92%、26.84%、36.40o/o。【表1】

第二节国内航空公司发展现状

一、国内航空公司基本情况

截至2012年底,我国共有运输航空公司46家,按不同类别划分:国有控股公司36家,民营和民营控股公司10家;全货运航空公司10家。

目前上市航空公司包括:中国国航、南方航空、东方航空、海南航空,他们也是目前国内规模最大的4家航空公司。其他规模较大的航空公司还包括深圳航空(国航控股)、上海航空(东航控股)、厦门航空(南航控股)、山东航空(国航联营)、四川航空。

截至2012年底,南航集团、国航集团、东航集团、海航集团拥有飞机数量分别为491架、461架、428架、117架。

二、国内航空公司运营情况

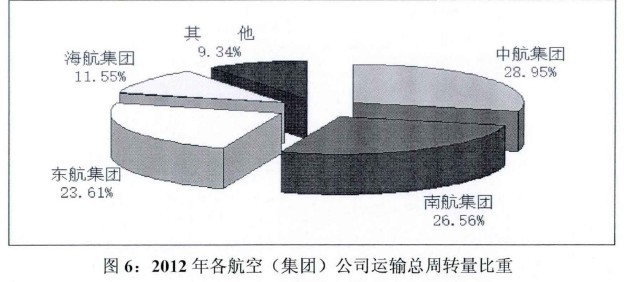

2012年度,各航空公司(集团)生产运营数据如下:【表2】

从2012年运营情况可以看出,四大航空集团运输周转量占总周转量比重为90.66%,旅客运输量占比为88.71%,货邮运输量占比为89.05%,占据了中国航空运输市场绝大部分的份额。【图6】

三、国内航空公司规模与效益

2012年国内四大上市航空公司总计实现营业收入3157.6亿元,净利润总额为144.74亿元,资产总额为5418.86亿元。根据2012年会计数据可知,在国内航空公司中,南航收入总额最大为1014.83亿元,国航资产规模最大为1857.11亿元,国航盈利能力较强,利润总额为54.34亿元。【表3】

对比2013年按营业收入排名的财富世界500强中的航空公司可知,中国大型国有航空集团与世界大规模航空公司之间的差距已经JT始缩小。南航2012年营业收入1014.83亿元,与财富500强中的国际航空集团差距已经不大,国航资产规模甚至已经超过了 500强中的2家世界航空公司。国内航空公司近年来的盈利能力更是普遍强于国际大型航空公司。【表4】

第三节 国内航空运输业发展规划

一、国内民航运输业整体发展规划

根据中国民用航空局制订的“十二五”发展规划内容,至2015年底,航空运输周转量将达到990亿吨公里,旅客运输量将达到4.5亿人次,货邮运输量将达到900万吨,全国民用运输机场将达到230个,运输机队规模将达到2750架。这意味着各项主要运输指标将以年均超过10%的比例增长,包括航空公司、民用机场在内的相关企业面临着较好的历史机遇。【表5】

二、国内航空公司发展规划

国内大型航空公司在“十二五”期间有大量的飞机引进计划,根据年报资料显示,国航2013-2015年飞机引进计划分别为58架、65架、48架,东航2013年一2015年飞机引进计划分别为42架、51架、63架,南航2013年更是引进了 85架飞机,由此可见国内航空公司都在进行着大规模的扩张。国内航空公司的发展动力除了源自对未来市场的看好之外,还有一个重要原因就是对规模的渴求。三大国有航空公司在规模上势均力敌,尤其是国航和南航,对于国内第一大航空公司的殊荣还是极为看重的。根据2012年年报数据,南航在飞机数量、乘运旅客人数、营业收入方面强于国航,国航在总资产规模、盈利能力、航线布局方面优于南航。可以预见,未来三大国有航空公司的规模之争还将继续。

摘 要 随着经济全球化的不断深入和信息化技术的不断普及,电子商务已经成为主流的商业模式,电子商务企业发展迅速。财务管理作为企业管理的核心环节,其模式的先进性、适应性是企业集团提高经营管理水平的关键。由于传统财务管理模式对于电商企业来说具有一...

企业在财务管理上的目标和企业对财务活动的组织及关系的处理的根本目标是一致的,这既是财务管理工作的基础,也指引着公司财务工作的基本方向。实现企业利润最大化、股东财富最大化、企业价值的最大化,给股东带来尽可能多的财富回报,这就是企业财务管理的目...

摘要发展节能环保产业具有重要意义和广阔前景,预计十二五末,节能环保产业总产值将达到4.5万亿元,但融资难问题困扰着节能环保产业发展。融资租赁作为一种新兴的融资模式,近年来在国内获得快速发展,2012年已经达到1.55万亿元的规模。具有渠道丰富...

3我国高校内部控制建设现状分析3.1我国高校内部控制建设过程中存在的主要问题3.1.1高校内部控制环境亟需提高影响高校内部控制环境主要包括管理者的道德品行和价值观念、管理经验、组织机构设置和内部控制的认识等方面的因素。国内高校内部控制环境存在...

1引言1.1选题背景及研究意义1.1.1选题背景现代商业银行生存与发展的根本性管理体系应该是信贷风险管理。我国商业银行大部分的收入是信贷业务所提供的,主要也是由信贷业务引导产生的风险。对于国内商业银行的信贷风险管理来说,与西方发达国家的商业银...

1绪论1.1研究背景、问题提出及研究意义1.1.1研究背景改革开放以来,除国有企业在国民经济中发挥着重要作用之外,民营企业特别是上市企业,随着社会经济的市场化程度越来越高,加之国家予以政策扶持,己然成为了我国国民经济发展的一支重要力量,据统计,截至2...

第五章Y公司的融资策略建议从上述对Y公司融资需求和融资现状的分析可以看出,Y公司的融资结构已经不适宜再采用债务方式融资。而且从监管要求看,Y公司也不可能通过银行贷款或债务性房地产信托取得资金。Y公司的未来融资,不仅要考虑拓宽融资渠道和降低融资成本...

本文主要通过对匹匹扣公司的财务管理模式进行研究分析,并针对公司财务管理模式存在的问题提出改进方案及保障措施,进而对基于匹匹扣公司案例的财务管理新模式尝试了探索研究。...

第六章总结与展望一、研究结论在当前加速推进利率市场化、金融脱媒持续深化的大背景下,个人住房金融市场已由卖方市场转变为买方市场,个人住房贷款业务已成为各商业银行新的利润增长点与长期战略方向,因此,研究防范个人住房贷款业务风险,釆取得力措施有效...

第一章绪论一、研究背景及意义(一)研究背景我国证券市场的发展历程可分三个阶段:奠基阶段、市场化阶段和国际化阶段。我们当前正在经历国际化阶段,并寄希望于在参与国际竞争的过程中,逐步壮大证券市场的力量,培育本土证券公司的核心竞争力。《中国证券业...