mba市场营销论文

第2章 车载信息服务行业现状

车载信息服务行业的定义:车载信息服务就是以车辆为平台,以车辆以及车辆驾驶者、乘坐者、经营者、服务者、管理者等与车辆有关对象为服务目标的综合信息服务,简称“一个平台五方需求”的综合服务。

车载信息服务与众多相关行业有所关联,并与通信技术、软件技术以及传统的机械和能源技术紧密相关,其市场前景十分值得期待。就目前来说,车载信息服务包括:

远程客户管理:车辆走行状态,车辆维修状态,保险。保安:车辆防盗,车辆位置查询。安全:路面信息,驾车危险警示。交通信息:路况信息,路径引导,停车引导。

生活信息:活动信息,地区信息,商店信息。娱乐:流媒体,音乐/影像点播。秘书:个人秘书,个人信息查询。通信:邮件,短信服务。移动商务:电子支付,身份识别支付。这些服务大都是通过整车厂,通信运营商以及 GPS 运营商提供给驾车者的。

车载信息服务行业的意义不在于新的服务内容,而在于资源要素的整合。

2.1 国外发展历史及现状

在 20 世纪 60 年代日本就开始在有关 ITS 的研究工作,1970 年在日本东京装配了车辆交通控制系统 VTCS,1973-1978 年开始了 CACS 综合汽车控制系统的研究,1981 年本田公司出售出了首套导航系统,并搭载在 Accord 轿车上,1987 年丰田公司在 Crown 轿车上开始启用 CRT①技术来显示地图,这是首次汽车界尝试。1994 年1 月,日本道路交通车辆智能化推进协会 VERTIS 成立, 以民间企业和团体为主的成员包括与智能交通运输系统有关的学术组织、行业与机构,并积极与政府的相关省厅联合建立联席会议制度。5 个省厅联合制定了“智能交通运输系统和系统结构的全面计划”在 1996 年 7 月宣布成立,这一计划明确了日本智能交通运输系统研究和发展的长期目标,它包括 9 大发展领域和 20 多种用户服务。其发展区域包括导航系统、电子支付系统、安全驾驶系统、最佳交通管理、交通管理的效率提高、公共交通支持、提高商业车辆的管理、行人和支持紧急车辆管理。作为现实建设的一个典型例子,通过提供交通信息作为导航系统的先行者,车辆信息和通讯系统,也就是所谓的“VICS”,从 1996 年 4 月开始应用, 范围并且从那时起不断扩大,日本的高速公路和主要城市遍布此类系统。日本同时已经建成全球交通管理系统 UTMS,并通过VICS、定点公交车优先交通信号控制和公交优先系统来实现,横滨冬季奥运会在 1988年实际验证了基于 UTMS 的车辆运行管理系统。2001 年由名古屋大学领衔、NEC 日本电气株式会社、DENSO 日本电装、日本 A- works 丰田、气象协会等机构组成的P- DRGS 协作团体合作开发的交通信息系统测试(基于浮动车的),通过对 1500 多台的出租车提供的位置等数据的分析,进行叫车支援,同时对出租车乘客免费提供触摸屏式信息服务。

经过近年来的不断的摸索发展和完善,VICS 已经可以进行日本全国范围,多种出行信息达到实时发布和服务,内容含有实时路况和旅行时间预测,停车场信息更新,交通事件和天气预测服务。在改善交通安全,通畅和环境方面作出了巨大的贡献。同时截止到 2006 年 3 月日本国内已经有 1800 万辆汽车使用 VICS 系统。据富士 Chimera的调查报告显示,2004 年日本国内整个 ITS 市场总价值估值为 8461 亿日元(约合人民币 651 亿元)。这份调查将 ITS 相关市场分为车载设备硬件制造、车路间通信基础设施、系统服务三个领域,预测到 2010 年整个市场规模将超过 1.71 万亿日元(折合人民币 1315 亿元,比 2004 年增长 105%),其中系统服务市场将急剧增长,并作为未来10 年的利润增长点。

有关 ITS 的讨论在欧共体内部是从 60 年代末 70 年代初开始出现。70 年代后半期,德国博世和大众公司一起开始涉足路车之间的通讯、导航实验计划。1988 年,在当时法国总统密特朗的倡导下,欧洲包含 19 个国家的政府和企业界开始了名为“尤里卡”的联合开发计划,该项目目标在建立横跨欧洲的智能化道路网,当时投资约50 亿美元。为了加速将研究成果尽快投入使用,欧盟委员会与民间企业(包含汽车、电子和通讯业) 成立了欧洲道路运输信息通讯合作的组织 ERTICO ,负责产业界与地方、中央与欧盟外国家政府间的联系。ERTICO 作为欧盟委员会的唯一咨询机构,其职责包括制定战略性的实用化计划,推动行业标准化工作进程。

ERTICO 的任务是促进和支持在整个欧洲在关于 ITS 方面的应用,创造一个更令人满意的交通环境,同时争取获得良好的经济回报。通过 ERTICO 企业及机构能更有效地合作,没有部门及国家的政治地域限制,共同创建一个典范的欧洲 ITS 大市场。欧洲非常具有代表性交通信息系统包含有:TrafficMaster,SOCRATES、RDS-TMC、和 EURO SCOUT。在这其中 RDS-TMC 是应用最成功,使用范围最广阔的大规模实施交通信息解决方案。RDS 是在 1984 年由欧洲广播联盟(EBU)制定的通过数据广播系统的欧洲规范。TMC(Traffic Message Channel,交通信息频道)是一个典型的数字编码系统。

2003 年英国的 ITIS 公司的推出基于浮动车数据为基础的交通信息服务,内容包括被盗车辆跟踪,车辆行车时间预测,系统浮动车总数量达到约 50000 辆,VISUMOnline 先进出行信息系统(ATIS)是来自于德国的理想平台,其内核算法融合了极为先进的浮动车(FCD)数据、检测器数据、和交通事故数据,VISUM Online 所得信息将可直接通过网络发布;Trafficmaster 欧洲优秀的实时交通信息的提供商以固定探测数据为主,浮动车数据作为补充,为移动电话服务、车载设备、固定或移动网络提供服务。

由此小规模试验在荷兰和丹麦等国正在进行,项目大都基于浮动车的动态交通信息服务的。

美国早在 60 年代就提出了电子导行系统计划,该计划想法是通过路与车之间的高效双向通讯,引导或提示驾驶员选择最合理的行车路线。由于联邦议会当时没有支持该计划而未能进行。在 80 年代后半期,在日欧等国研究活动的影响下,美国开始着手对 ITS 进行支持和发展。

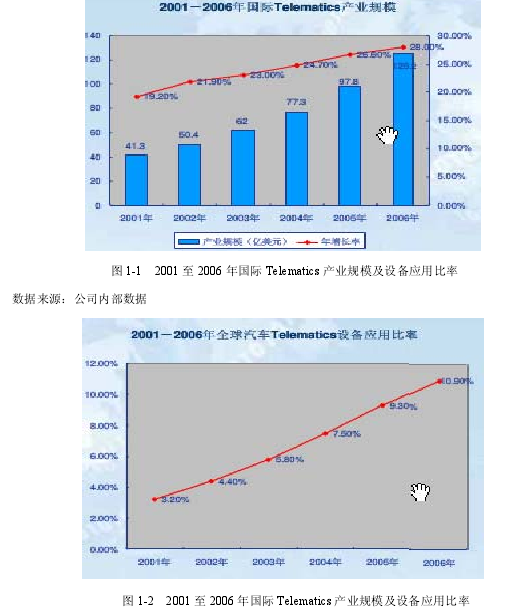

由于人们对于汽车使用便捷,安全,舒适方面需求的增长,车载信息服务行业产业在全球范围内得到迅速发展,从产业规模来看,从 2001 年起,全球产业规模保持了接近 20%左右的增长率,2006 年车载信息服务行业规模达到 125 亿美元。与之对应的是,在全球汽车上车载信息服务设备的应用比率也逐年呈现出递增的态势。

下图 1-1 和图 1-2 分别为 2001 至 2006 年国际 Telematics 产业规模及设备应用比率:【1】

2.2 国内发展历史及现状

国内车载信息服务市场前身是导航终端市场。中国车载信息系统(目前主要是导航系统)的安装率目前才 5%,远低于欧美国家的 30%和日本的 70%,市场潜力很大。在整个 GPS 潜在市场价值高达数百亿元的情况下,国内车载导航系统的车辆却不足5%。【2】

汽车行业发展也带动了相关的车辆导航产业。与西方国家相比,我国 GPS 导航的市场潜力十分巨大。截至到 2007 年底,车载导航设备在中国普及率不到 5%。而汽车车载导航安装率在日本高达 59%,欧美约占 25%。同时,在北美、欧洲、日本等地,汽车导航在汽车相关类销售额雄居各类 GPS 市场之首,而我国 GPS 导航的发展则尚处于导入和启蒙期。据日本一家研究机构十分保守预测,到 2010 年,中国车载产值至少将超过 200 亿元人民币。面对如此大的潜在市场需求,各厂商纷纷推出各类导航产品。

我国的动态导航服务产业刚刚起步,处于商用测试阶段。目前市场上的导航仪、手机导航产品采用传统的静态导航技术,产品缺乏使用粘性,普及率只有 2%。通过在北京进行的“动态导航信息服务”市场调查显示,70%的驾驶员愿意购买有动态导航功能的导航仪和信息服务,市场需求强劲,发展空间巨大。

目前,在北京智能交通数据采集处理发布等关键技术已经达到了国际水平,数据质量经过测试,覆盖率为 74.2%,准确率为 84.5%,已经达到了准商用水平。同时,在产业链的打造和推动上,终端厂商、地图厂商、软件厂商、电信运营商、信息服务提供商、科研机构已经形成了“交通信息产业联盟”,形成紧密合作,共同建立行业标准。

其中,我国动态交通信息的行业标准在充分借鉴国内外的先进经验和技术的基础上,本着符合中国城市交通特点,具有先进性、完整性的标准,在政府相关部门的指导下,正在制定和完善。

通过产业链中各个企业的快速发展,目前在北京基于手机短信/WAP 的交通信息服务业务已经开始商用,国产动态导航终端也将在今年全面推向市场,并将为北京奥运智能交通系统及交通服务应用奠定坚实的基础。

目前,从国家到北京市的产业政策都在大力支持车载动态导航系统的发展。中国政府也在大力推动导航产业的发展,主要的举措如下:

1. 国家发改委实施“卫星导航应用产业化”专项,成为“十五”计划高新技术产业化的一个组成部分。

2. 国家发改委确定的产业化重点:一项核心技术(GNSS 兼容机软硬件与芯片设计)、两种基础产品(芯片组和接收机主板)、三类组成体系(研发生产、规范标准、信息服务体系)、四大应用领域(车载系统、通信系统、消费应用、传统行业改造)、五个实施措施(核心技术引进、芯片组和主板的研制、保障体系的建立、典型示范系统的构筑、可持续发展的落实)。

3. 2005 年实现“两百”突破

(1)卫星导航应用产业年产值突破 100 亿人民币。

(2)GNSS 应用的接收板/机/设备年需求量突破 100 万片/台/套。

4. 国家航天局“卫星导航民用产业化”项目目标:

(1)实现市场规范化,产业规模化,应用大众化;(2)为“新一代导航”的民用市场推广和应用产业化奠定基础,为“十一五”末期行业年产值突破 500 亿元、年销用户设备量超过 2500 万台、接受信息服务用户量超过 3200 万个、并有大批量产品出口奠定基础,为中国在国际上真正成为卫星导航应用强国奠定基础。(3)北斗一号的民用政策和用户设备方面均取得了长足的进步;北斗二号也已经在研制中。作为四大应用领域的车载动态导航系统,无疑将从上述行业政策中获得极大的支持。随着导航仪发展的日渐进步,由国际一线整车厂商引领的车载信息服务系统都陆续通过合资公司的方式引入国内,丰田中国和上海通用都于 2009 年推出了各自的车载信息系统:G-Book 系统和 OnStar 系统,这一划时代标志着由汽车整车厂商主导的车载信息服务在中国正式投入商用。2010 年,随后上汽集团推出了自主品牌 Inkanet系统。2011 年,一汽集团紧跟其后推出配备 D-Partner 系统的奔腾车,目前用户已超过 10 万辆。此外,其他厂商如长安、东风、奇瑞、吉利、比亚迪、华泰的相关产品也陆续安装在他们各自的品牌车辆上。据车载信息服务产业应用联盟的资料,最近几年,车前装真正意义上的车载信息服务系统的车辆数量将逼近 100 万辆。

国外国内整车厂推出的车载信息服务产品各有侧重,具备不同的特点,来自丰田的 G-Book 系统侧重导航和信息娱乐,来自于北美通用汽车的 OnStar 系统主要将重心集中在安全救援,车辆救援以及提供信息援助上。北美福特在 2007 年在全球推出的SYNC 系统则更偏重于具备娱乐性的人机交互平台,它利用车主的移动终端与蓝牙,例如手机、iPad 等进行连接,依靠纯语音命令通过 SYNC 系统对手机等终端进行控制,从而扩大终端体验,其系统重点强调了车辆与通信器材的无线通信。来自于本土上汽集团的 Inkanet 系统则集各家所长,采用安卓开放平台,强调了便利性、娱乐性、开放性和功能性的统一。

对于车载信息系统硬件终端及服务分为前装(预装)市场和后装市场。其中前装对质量标准要求非常高,智能车载信息系统,除了要达到各项实验室标准外,还需要经过实际路况以及极端环境下极寒、极热地区的各种路测。在国外,一个汽车相关产品要进入汽车制造商供应链系统,它必须需要经过没有任何实际收益的大致 5 年左右的持续研发投入和实地质量考验;在国内,同样也至少需要经过 3 至 5 年左右的持续巨额资金研发投入。大量资金、十分高的技术要求、3 至 5 年的研发时间共同构成了车载信息服务行业的不可企及的高门槛。目前国内相对红火的是后装市场。不过,从长远来看,前装市场是趋势和主流。

国内前装市场除了国外厂商,国内很多本土车厂商也在做这方面的技术以及资金准备。后装市场也从原来传统的车载单纯的导航系统,增加了上网或手机映射复制功能,比如德赛西威研发的全新一代车联网系统 SiVi LINK,都在朝着车载信息系统发展。语音识别技术是车载信息系统的热点技术之一。并且将会是未来的发展趋势,苹果公司与捷豹宝马等高端车型合作,通过终端连接方式将 siri 的应用整合到了车载设备里,称为 Eyes Free。国内排名前十位的车载系统服务商航盛公司也正在和本土语音服务商积极洽谈,计划在前装市场推出自己的语音智能车载系统。

本土产品的市场占有率相对丰田、通用等合资厂仍比较低。虽然目前车载信息服务市场比较火热,但是还存在两个障碍。一是缺少好的赢利模式,包括国外一线厂商的系统也是如此。目前大多数整车厂家采用的是1至2年给到客户的免费试用期模式,试用期过后客户根据使用效果再决定是否续费使用车载系统,事实证明选择续约的的比例比较低,这种业务模式不能带来足够的收入。二是没有很好的业务应用,现在的车载信息系统对很多用户来讲并不是必需的服务,可替代性较高,以导航为例,大多数用户可以用手机实现导航功能,然而其成本比车载信息系统的成本低很多。

车载信息系统硬件和整车系统硬件之间有着频繁的信息交互,但是整车系统中的很多关键模块生产与技术专利都控制在国际品牌厂商手中,车载信息系统在整车的深度应用方面,比如整车信息的获取,针对实际情况对整车系统进行干预等方面,本土企业与国际品牌厂商还存在十分大的差距。

相比较国际厂商在资金技术方面的优势,本土企业在速度、用户体验、功能的多样性方面还是具有相对一定优势的。本土厂商会在产业上有非常大的灵活性,从而给到客户更多的选择。随着电商在中国大规模的铺开,本土厂商与第三方合作的便利性也日渐凸显,各大厂商都在智能手机应用、汽车电子融合、云服务数据中心建设等方面作出尝试。本土厂商可能将越来越多地采取与上汽相类似的策略,即采用开放免费的的安卓系统。相对国外厂商多数采用 QNX 和 Windows CE 收费系统,安卓系统将有效降低本土厂商的生产和研发成本。同时安卓平台也更方便融合新的研发应用,与手机等智能终端互联互通。但可能面临的问题是“稳定性可能没有安吉星系统与GBOOK 系统两家的高”。

第二章研究综述2.1隐私信息与电子商务中的隐私2.1.1不同学科对隐私的界定在中国隐私一词最早出现于周朝初年,但当时的词义与现代区别较大,意思是衣服,把私处遮挡隐藏的东西。1998年《中国人权百科全书》,把隐私定义为隐私即秘密,是指尚未公开的、合法的...

第6章NEXUS医学信息平台引入中国的策略与实施作者运用文献研究法,经验总结法等研究方法对中国医学网站的现状做出分析研究后,对A制药公司把NEXUS网络营销平台推广到中国的策略与实施提出实施建议.6.1NEXUS医学信息平台引入中国的目标A制药公司把NEXU...

摘要在过去十年,中国汽车市场经历了一个高速发展的阶段,汽车工业在中国兴盛蓬勃,同时汽车市场营销环境随之也发生了重大变化国内市场竞争转变成国际化竞争、国际市场竞争国内化,传统的市场营销将面临全新的挑战。同时,高科技术的推广和应用、全球经济一...

第7章结论7.1基本结论随着整个中国汽车市场迈过了黄金发展的十年,同时车载信息服务行业在国外历经诞生发展并引入中国后,中国市场特别是汽车整车行业对车载信息服务会投入越来越多的资源和精力来运营,争取以此作为中国后汽车市场的发展重点。安吉星作...