mba项目管理论文

第 4 章 项目问题解决方案与风险防控措施。

4.1 项目财务问题解决方案。

乳制投资项目的建设与投产,将会在一定程度改善企业目前的财务经营状况,增加企业销售收入,改善盈利能力及增强企业的偿债能力。

4.1.1 销售收入增加估算。

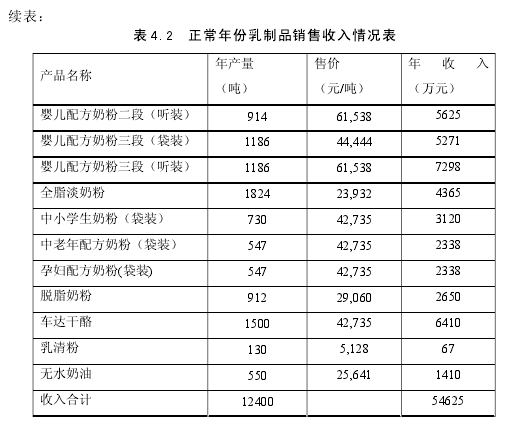

本项目建成后,正常年产品销售收入将使项目公司收入增加为 55928 万元。

其中:

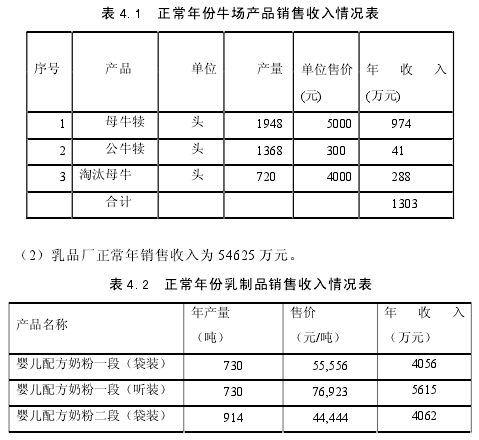

(1)牛场销售收入包括母牛犊、公牛犊、淘汰母牛、其它(牛粪)收入。

正常年产品销售收入为 1303 万元。

4.1.2 销售税金及附加。

本项目牛场按相关政策免税。

乳品厂增值税税率为 17%,城市建设维护税和教育费附加分别为 7%和 3%,正常年销售税金及附加为 452 万元。正常年增值税为 4,515 万元。

4.1.3 成本和费用估算。

(1)主要原材料按相关专业提供的年耗量和现行市场价格估算。正常年外购材料(不含税)其中乳品厂 21077 万元,牛场正常年外购材料 3927 万元;正常年外购包装材料 4957 万元。

(2)外购燃料及动力按现行市场价格计算。牛场水费(含税价)按 0.5 元/t,电费(含税价)按 0.615 元/kWh,燃煤(含税价)按 540 元/t.加工厂水费(含税价)按 3.87 元/t,电费(含税价)按 1 元/kWh,燃煤(含税价)按 540元/t.正常年燃料及动力费为 1546 万元。

(3)工资及附加费:项目定员 770 人。工资及附加费牛场按人均 2 万元/年估算,加工厂按人均 2.4 万/年估算。

(4)固定资产折旧采取直线法,房屋建筑物按 40 年,设备按 14 年计提折旧。奶牛购置费按 9 年摊销。土地使用权按 50 年摊销。

(5)固定资产修理费按当年固定资产折旧费的 25%估算。

(6)其他费用参照行业同类企业情况及有关现行规定标准估算。

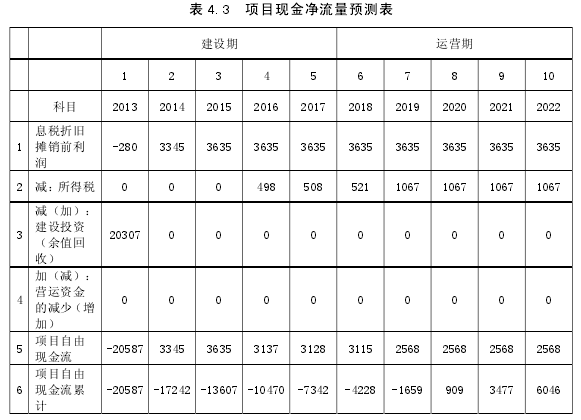

4.1.4 项目现金流分析。

本项目建成后,可使公司营业收入大幅提升,同时公司现金流得到补充,各项公司财务指标将大幅好转,按正常年份销售收入的 80%计算本项目现金流情况如表 4.3 所示。

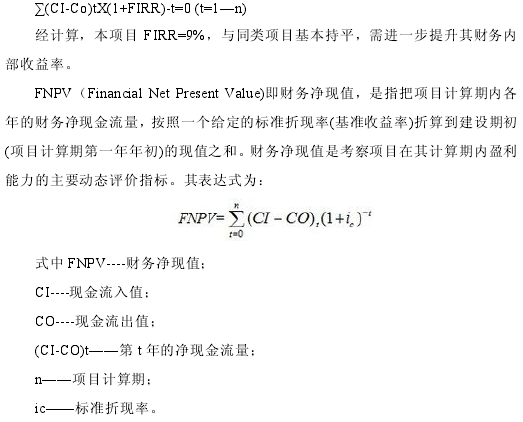

FIRR(Financial Internal Rate of Return)既财务内部收益率。财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率,其表达式为:

经计算,本项目 FNPV=8765 万元,略低于同类项目,需进一步提升其财务净现值。

提升的方法主要可以通过以下几点来实现:

(1)控制成本。

企业可以通过达到一定的生产规模,减少项目中单位固定成本,以达到提升利润的目的,以提升项目收益率及净现值。

(2)增加销售。

扩大市场份额,提高销售收入,可使企业营业收入增加,直接增加企业现金流入,使项目收益率及净现值增加。

(3)减少税收。

企业可以同当地地方政府进行沟通,通过其社会效应影响力,在原有行业税收政策减免的基础上,说服政府进一步出台相应地方减免税政策,使项目每年税收减少,增加企业净现金流。

按正常年份销售收入的 100%重新计算项目净现金流如表 4,4 所示:

经计算,项目按 100%计算销售收入时,项目 FIRR=32%,FNPV=33929 万元,项目收益情况明显好转。

4.2 项目筹资问题解决方案。

4.2.1 项目资本金落实方案。

本文设计项目资本金到位情况解决方案如下:

(1)固定资产--奶牛购置款 7920 万元:由企业实际出资人隆迪国际出资购买 3600 头荷斯坦奶牛并投入到本项目中,价值 7920 万元。由于进口奶牛需要 3 个月到半年的时间适应本土的饲养环境,为了保证项目按期建成,奶牛需要先期购置完毕,寄养在沈阳乳业的奶牛养殖场内。待饲养场建成后,即可投入生产。

(2)流动资金--饲料购置 4500 万元:由沈阳乳业在企业的奶牛运抵 2座新建养殖场投入生产后,向新源牧业投入奶牛所需价值 4500 万元饲料,由于饲料具有一定的保质期限,因此无法提前提供,需在项目即将建成前进行预订,带项目奶牛入栏后投入。

(3)固定资产--建设资金 3987 万元:根据第 3 章中对新源牧业公司财务情况分析得出,其自身出资能力为 4020 万元,因此具备该部分资本金出资能力。

4.2.2 银行贷款落实方案。

根据目前新源牧业具备的担保资源来看,主要担保能力为以下几点:

(1)保证担保。

长春新高食品有限公司作为本项目建设企业新源牧业的兄弟公司,可为本项目贷款提供全程第三方连带责任保证担保跟据保证人财务报表数据计算,担保系数为 64%.

担保系数=(负债总额+或有负债可能代偿额+(本次担保金额+1 年利息))/资产总额=(9235+0+8400+8400×6.55%)/26900=67.6%

(2)抵押担保。

本项目中程形成的建筑物可为本项目提供抵押担保,抵押物总价值 6431 万元,建筑物抵押率不超过 70%,考虑到变现可能存在的风险,在现有建筑物评估价值的基础上再进行 75%的折价。经测算,此部分建筑物可以覆盖的贷款本息份额为 3376 万元。

覆盖份额=6431×70%×75%=3376 万元

本项目中程形成的机器、设备、交通运输工具可为本项目提供抵押担保,抵押物总价值 2312 万元,机器、设备、交通运输工具抵押率不超过 50%,考虑到变现可能存在的风险,在现有机器、设备、交通运输工具评估价值的基础上再进行 75%的折价。经测算,此部分建筑物可以覆盖的贷款本息份额为 867 万元。

覆盖份额=2312×50%×75%=867 万元

综上,以上综合担保措施可以覆盖贷款本息共计:8400(保证担保额)+3376(建筑物抵押额)+867(机器、设备、交通运输工具抵押额)=12634 万元。估算认为本项目抵质押物能够覆盖本次贷款本息,这为该项目贷款的顺利到位提供了有效担保结构。

第4章项目风险分析与控制对项目进行各种风险因素进行分析,并进行有效管控,可以降低各类风险对该项目的不利影响。同时,还可以将项目风险合理转化,分散给项目各参与方。因此,培训中心项目的风险分析与控制是该项目实施的重要部分。4.1风险分析建...

第七章项目风险分析该项目属于物流房地产项目,有着较大的投资金额,项目在建设与开发的时间上比较长,存在各种各样的影响因素,并且在项目建设期间,会受到来自市...

1绪论1.1研究背景项目管理是一门关于项目成本、时间、范围和人力等资源管理的科学。这种管理方法起源于美国。在20世纪50年代后期,先后在一些领域进行了应用,并取得了良好的效果。但是,在当今知识经济时代,尤其是IT行业,新技术、新产品、新市场层出...

第6章总结当前,供应链管理已经成为企业经营管理的一个重要方面,在经济全球化环境下,企业需要建立适合本企业发展的供应链并对其进行管理,帮助企业提高自身的竞争力。在本文中对供应链管理中最关键的环节采购管理进行研究,针对A公司目前采购管理的...

本文结合国内外 ERP 风险管理的理论基础和易华录公司实际经营管理情况,根据风险管理理论对 ERP 实施阶段的不同阶段不同类型的风险进行识别,主要包括四大类风险:软件选型和服务商风险、组织管理变革风险、项目实施过程风险和安全及运维风险,并利用科学的分...

第一章绪论一、研究背景房地产行业是我国的支柱产业,作为前导性的产业,产业链较长、关联度较高,房地产行业所涉及的建筑材料有76大类、2500多个规格、1800多个品种。房地产业的发展对于加速城镇化建设,增进社会健康发展有着举足轻重的作用。当前在国家...

摘要随着经济的发展,人们的生活水平显着提高,汽车成为寻常百姓家的重要交通工具。随着经济全球化的发展,汽车产业的发展面临机遇和挑战。研究汽车公司产品开发中的风险管理有利于保证汽车项目正常运行;有利于减少汽车公司项目资金的损失;有利于树立汽...

第2章相关理论综述2.1科技企业孵化器2.1.1科技企业孵化器的内涵1959年,美国学者约瑟夫曼库索首次将企业孵化器(BusinessIncubator)的概念定义为一种介于市场和企业之间的新型的社会经济组织,协助初始创业的小微型企业成长为能够自我运行并迅速...

第3章巴莱资本与贵州魔芋项目的案例分析3.1巴莱资本概况上海巴莱资本(集团)是一家集直接投资(金融股权、高端制造、现代农业、生物科技)、地产置业、金融服务于一体的综合性投资集团。上海巴莱资本(集团)总部位于上海,分支机构和投资区域遍布浙江、...

第6章唐山南湖休闲美食广场项目社会、环境和生态影响分析6.1社会影响效果分析随着我国人均GDP的不断提高,人民的收入不断增加,购买力随之增强,人民生活水平进一步提高的同时,届民假日旅游、餐饮消费的需求也将进一步增强,居民消费结构以旅游为主的商...