mba项目管理论文

第 3 章 新源牧业投资项目问题分析。

3.1 项目公司财务问题分析。

项目公司的财务状况将直接影响到项目的建设及实施,公司盈利状况是项目资本金的主要来源之一。针对新源牧业公司存在的以上财务问题,结合对公司运营情况的考察,企业在盈利能力、运营能力、偿债能力及现金流周转方面等方面有待提高。

3.1.1 盈利能力。

2011 年-2013 年,该公司总资产为 42264 万元、39570 万元,46442 万元,近 2 年平均增长 9.6%;主营业务收入为 12911 万元、16480 万元、14280 万元,近 2 年平均增长 10.6%,;近 3 年净利润为 1131 万元、2462 万元、743 万元,近 2 年平均减少 11.7%,主要原因是成本费用上升幅度较高,其中主营业务成本近 2 年增长达 46.69%,管理费用增长达 15.74%,总体费用增长率高于主营业务收入增长率,导致净利润降低。

从以上销售净利率、销售毛利率等指标变动情况看,在目前主要以养殖和销售鲜牛奶的经营状态下,公司产品的盈利能力呈逐年下降并趋于稳定的态势,虽然近 3 年主营业务收入增加,但由于青贮、羊草等构成主营业务成本的因素在不断调整价格,并呈上升趋势,使得成本在收入增长的同时以更大的增幅上扬。因此如何在保证上游资源供给充足的前提下合理控制养殖与生产成本,并开拓其他业务来弥补目前盈利能力的下降对该公司而言十分重要。

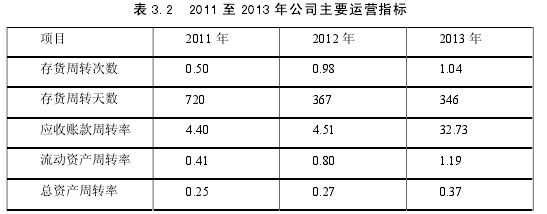

3.1.2 运营能力。

从 2011 年,可以看出公司已经进入了较为平稳的经营态势,公司经营状况较为稳定,并呈缓慢提升态势。2013 年应收帐款周转率大幅提升主要是当年收回了 2012 年 388 万元欠款,且当年年末时点无新增应收帐款,使得应收帐款周转率急速转好。公司存货周转率较低,周转天数长主要是由于存货构成中企业自制半成品(育成牛、犊牛)占原材料比例高导致,如将该部分育成牛及犊牛剔除后分析公司存货周转天数趋于合理水平,2011 年-2013 年,自制半成品占比分别为 65%、48%、41%;原材料占比分别为 35%、52%、59%.这种情况与企业经营性质以及日常经营需要储备大量青贮等饲料具有直接关系,属于养殖企业的特性,在未来经营过程中,仅养殖方面而言,存货周转情况改善将不明显。

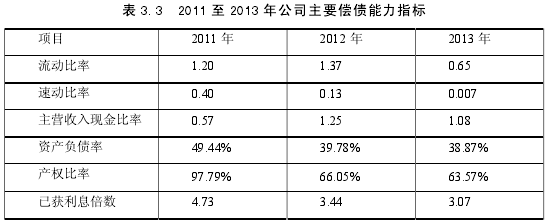

3.1.3 偿债能力。

新源牧业 2011 年至 2013 年流动资产分别为 5033 万元、5580 万元、5121万元,近 2 年平均增长 0.87%;流动负债分别为 4193 万元、4075 万元、7890 万元,近 2 年平均增长 37.18%.2013 年流动负债增幅很大,从资产负债表科目余额变化情况看,主要是应付帐款、其他应付款增幅比较明显,其中应付帐款从年初的 2427 万元增至年末的 4670 万元;其他应付款从年初的 14 万元增至年末的 3087 万元。从报表钩稽关系及企业财务人员处得知:2013 年新源牧林新达牧业 2940 万元,收取的委托投资方--隆迪国际公司投资资金挂在了其他应付款中,该笔资金目前尚不确定未来是否转作新源牧业的权益资本,因此对债务规模的影响将长期存在。而应付帐款增加主要一是受奶牛数量增加影响,牧场对原材料的收储总量增加,且 2013 年羊草、青贮等原料价格有所增长;二是延长了付款期限。如果剔除前述 2940 万元其他应付帐款的影响,2013 年公司实际流动比率为 0.65、速动比率为 0.007、资产负债率为 49.50%、产权比率为63.57%.

从新源牧业流动比率及速动比率指标分析,客户短期偿债能力较弱,特别是流动资产短期变现能力弱,主要由于流动资产中存货占比较高导致,而存货中的育成牛、犊牛和饲料占了主要部分。从企业资产负债率、产权比率等指标来分析,如果剔除隆迪国际公司以委托投资方式注入的 2940 万元资金而形成的其他应付款因素的影响,客户目资产负债率相对较低,处于合理水平内,所有者权益可以较为有效的覆盖公司现有债务,但如果隆迪国际公司在以后的发展思路中改变投资意向,将该笔投资转作对新源牧业的实际负债的话,对企业整体偿债能力将产生一定的影响。

3.1.4 现金流情况。

2011 年-2013 年,该公司净现金流量分别为 109.73 万元、-20.26 万元、-62.66万元,其中经营性净现金流量为-869.20 万元、815.43 万元、6341.53 万元,如果剔除隆迪国际公司以委托投资方式注入的 2940 万元资金的非经常性影响因素外,2013 年实际经营性净现金流量为 3401.53 万元。从近 3 年经营性净现金流量增长情况看,2013 年增长十分明显,从现金流构成因素看,当年购买商品、接受劳务支付的现金在流入量增长的同时,反而出现了略微的下降,这与当年应付帐款的大幅增加有一定的关系,也说明在目前的经营状态下,企业的现金流充裕程度并不是很强。

3.2 项目筹资问题分析。

本项目总投资 25089 万元,预测其中资本金 16689 万元,申请贷款 8400 万元。资本金出资及贷款情况如下。

3.2.1 项目资本金落实情况项目资本金来源为公司自有资金,公司资本金出资来源主要为以下几个方面:年度税后净利润、折旧摊销、利息支出及营运资金的减少,其中还需扣除资本性支出,通过分析本公司财务情况,得出公司资本金出资能力如表 3.4 所示。

3.2.2 项目贷款落实情况。

目前本项目建设,从经济行的角度来看,应申请部分银行贷款,适当增加企业负债,同时减轻项目建设对企业造成的资本金压力。以下分析按贷款额度为 8400 万元进行测算,还款来源全部为项目自由现金流。

项目年度偿债覆盖率为 197%~228%,平均偿债覆盖率为 207%,具体还本付息测算见下表。

本项目由于是新建项目,未来的企业收益情况存在较大不确定性,根据审慎性原则,此测算中产品未来销售量按预测量的 60%计算。有以上分析可知,本项目从偿还银行贷款的角度来看,不存在问题,但银行贷款的落实需要进行担保,目前该公司的担保资源较为匮乏。

3.3 项目投资市场环境分析.

由于本项为完全市场竞争类建设项目,项目产品市场的外部环境因素将很大程度上决定项目产品未来收益,并在根本上影响项目整体盈利水平。作为对本项目最重要的外部影响因素,产品市场状况的重要性不言而喻,因此本论文将对本项目产品市场状况进行分析。

3.3.1 国际乳制品市场分析。

(1)世界乳制品价格。

2012 年 4 月,FAO 乳品价格下降到 3300 美元/吨,相比 2010 年中期的乳品价格下降了近 30%,但是到了 2013 年 5 月初,尽管世界乳品行业在 13 年初受到了多种外部宏观因素的影响,世界多国出台措施以控制奶制品价格上涨,如增加原奶自供性生产,以减少进口依赖度,缓解世界乳品价格上涨的压力。

但其价格仍然出现了较大幅度的上涨。其主要原因由于奶业主产地之一的新西兰出现了较大规模旱情,而阿根廷加大了奶制品的出口关税,这都导致了 2013年原奶世界性的供应减少,也是奶制品价格上涨的决定性因素。

综合未来奶制品多种因素来看,世界奶制品价格走势趋于上升过程。目前美国的牛奶库存正进一步减少,虽然有条件的各国都在构建自身的奶制品基地,但从构建到形成规模仍需要一个较为长期的时间,才能达到成品奶源满足各国自身需求。同时奶业饲料价格的不断上涨,也构成了乳制品价格的刚性成本,即使未来几年各国内乳品基地成型后,上涨的饲料价格也将导致乳品价格高居不下。因此预计未来世界乳品价格可能继续保持坚挺,甚至还有可能进一步上涨。

第1章绪论。1.1研究背景。近几年,食品加工业中的重要成员乳品行业得到了蓬勃发展。国内乳品工业行会有关部门统计显示:到本世纪初期(2009年),我国可产奶奶牛合计1470万头,原奶产量合计1787万吨,销售收入共计1300亿元。在短短的十年内,国...

摘要投资项目的财务分析与评价是进行项目投资决策的重要依据,力求实现投入资金获得最佳经济效益和社会效益,同时在评价的过正中发现项目存在的问题,分析问题成因并提出相应的解决方案。本文以新源牧业乳制品投资项目为研究对象,通过对该项目在乳制品市...

中文摘要随着中国房地产市场由新兴市场逐渐走向成熟,房价高涨、房产企业利润丰厚等一系列问题接踵而来,成为媒体曝光的焦点,也成为金融业的一个重要衡量指标。住房问题始终是关乎到民生,关乎到老百姓切身利益的大事。对于房地产企业地产项目的成本控制与...

3.2越南实业投资项目风险评估在对本项目的风险进行评估时,为充分的对本项目的风险予以合理的评价,金蹇公司在选取专家组成员时,经过对专家的工作时间、工作经验、专业领域以及驻在国的工作经历等多方面因素的考量,一共选取了24位相关领域的专家,他们包...

第3章越南实业投资项目的风险分析与控制方案设计风险管理是一项系统而复杂的工作,其第一步也是最重要、最基础的工作就是风险分析。风险分析过程包括对风险的识别及评估,只有完全、正确地识别出管理对象中潜在的事故风险因素,才能使风险评估及后续管理的...

本文根据房地产项目的开发进展特点,将其实施过程分为四个阶段:投资决策阶段、前期阶段、建设阶段和租售阶段。针对每个开发阶段提出风险识别、风险评估、风险应对对策及风险监控手段进行全过程风险管理研究。为保障该项目的风险管理全过程的顺利实施,最后提出风险管...

3.3越南实业投资项目主要风险控制方案设计在识别出风险后,要进行风险的控制方案的制定。但由于识别出的风险较多,按照80/20法则(帕累托法则或不平衡法则),多数的非主要风险对项目的威胁不大。所以项目风险管理力量的80%都需要集中在那20%的风险上。即...

第1章绪论1.1研究背景和研究意义1.1.1研究背景面对当今多样化的全球竞争形式以及为控制在金融危机下企业的业务发展和开拓的需要,越来越多的企业随着经济一体化的深入发展以及产业链布局的需要,开始竞相挤身于跨国投资的行列,以获取更为充分的资源和更...

摘要随着经济全球化的趋势不断深入,我国的实业投资已面临转型的时刻,因而近年国内企业在不断试水海外投资项目,但由于跨国投资的风险很大,且国内对跨国产业投资的风险管理研究不足,因此对中小型企业的海外投资项目的风险管理进行探讨研究,其成果有利于...

第4章越南实业投资项目风险控制方案实施保障和效果4.1风险控制方案的实施保障4.1.1实施风险控制方案的组织保障(1)建立项目风险管理组织为实现对项目的全面风险管理,落实项目管理层的风险管理责任,以金蹇公司为主组建的项目部成立了风险管理机构,其...