建筑工程管理论文

本篇论文目录导航:

【题目】我国建筑工程项目成本控制问题分析

【第一章】建筑工程项目成本优化管理研究绪论

【第二章】建筑工程项目成本控制的相关要素研究

【第三章】当前我国建筑项目成本控制的机制

【第四章】建筑工程项目成本降低的措施

【第五章】保定秀兰尚城工程项目成本控制的简要分析

【结论/参考文献】建筑工程项目成本管理体系构建结论与参考文献

第五章 保定秀兰尚城工程项目成本控制的简要分析

5.1 秀兰尚城工程项目简介

秀兰尚城项目坐落在河北保定市,业态分为高层住宅、地下车库和商业,框架剪力墙结构。业主方为保定秀兰房地产开发公司,总承包方为中国 22 冶下属的北京崇建工程有限公司。北京崇建公司承建的建筑面积共 10 万平方米(其中地下车库 2 万平、商业 0.5 万平、高层住宅 7.5 万平,共 3 栋),18#楼地下 2层,地上 32 层,19#、20#楼地下 2 层,地上 27 层,3#车库为地下一层。总包项目班组人员共 20 人,包括项目经理、技术总工、生产经理及几大部门负责人及员工。总包合同采取的是固定综合单价的清单模式,结算时,综合单价不予调整,工程量按实际完成竣工结算量为准,变更签证另单独计算。综合业态考虑按建筑面积约 1800 元/平,合同暂估总价为 1.8 亿元。项目开工日期为 2009 年 5 月,竣工日期为 2011 年 6 月。

以下为该项目的一些工程现场图片:

5.2 施工总承包方项目成本控制的几个要点

5.2.1 项目责任制的全员参与制度

秀兰尚城项目实行的是项目责任制,即公司中标之后,几个项目经理通过技术、经济方案的演讲竞争项目的承包权,公司与竞争获胜项目经理共同组建项目成员,然后公司与项目经理签订协议,即项目经理责任目标(包括安全目标、质量目标、进度目标和成本目标),本项目公司要求项目提交 4 个点的利润,如项目成本控制的好,多余的利润公司与项目按三七分成,同时,项目经理及各班组成员都需要提交风险抵押金,如项目经理交 20 万,总工和生产经理交 12 万,部门负责人交 8 万,其他员工交 5 万,如果项目最终不能给公司提交 4 个点的利润,公司即从风险抵押金中扣除。这样的体制下,所有项目管理人员都有很强的主人翁精神,工作热情很高,避免了吃“大锅饭”的一些弊端。

5.2.2 强化了动态成本的管控

根据工程进度,每月 25 日之前,由预算部和财务部牵头,其他各部门辅助,对整个项目进行动态成本分析。主要分析材料费、机械费、措施费、间接费、劳务分包费和工程分包费的预算收入和实际成本,计算降低额及降低率。根据各分析要素降低额的正负来判断是超出还是节俭,查漏补缺,根据实际情况随时调整工作方案,保证成本管理的动态性。

下面以 2010 年 9 月的动态成本为例,分析主要的成本:

a、材料费分析:

材料费预算成本收入 3262.37 万元,实际成本 3503.05 万元,亏损 240.68万元材料费具体分析:

砼亏损原因是施工过程中秀兰搅拌站供应的每立方砂浆是按每立方砼中扣除里面的石子后所剩余的砂浆量来计算,大约为砼量的 40%,18#楼分五段施工,每段墙体的施工需要砂浆 4 m³,每段板的施工需要砂浆 2 m³,19#、20#楼各分三段施工, 每段墙体的施工需要砂浆 2 m³,每段板的施工需要砂浆 2 m³,亏损量为 2.4*5*32+1.2*5*32+1.2*6*27*2=964.8 m³;18#、19#、20#楼每段砼浇筑后,泵管中大约 1.3 m³的砼量,此部分损耗砼为 1.3*10*32+1.3*6*27*2=837.2 m³,合计 1802 m³,钢筋所占体积 637.64 m³,实际亏损量为 1164.36 m³.

b、机械费分析

机械费预算收入 427.85 万元,实际成本 262.65 万元,降低额 165.20 万元

c、措施费分析

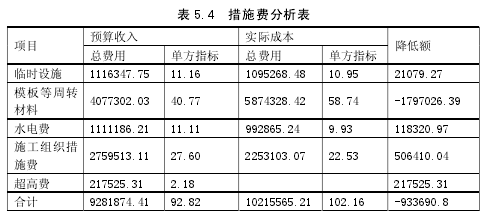

措施费预算成本收入 928.19 万元,实际成本 1021.56 万元,亏损 93.37 万元

措施费具体分析:

(1)模板等周转材料亏损的原因是由于现场周围社会因素干扰、秀兰砼搅拌站砼供应非常不及时及今年 1 月份保定地区天气非常寒冷,保定市质监站要求在建住宅工程全部停工造成我项目部工期延误 2.5 个月,模板等周转性材料租赁费用增加 1003975.82 元;(2)模板中顶板所用模板为多层板,预算价格为 32.2 元/m²,预算中多层板按 4 次周转考虑,实际成本价格为 40.63 元/ m²,实际成本中车库部分因抢工期,多层板仅周转了 2 次,主楼部分多层板周转了 4 次,模板预算总面积为105231.34 m²,车库部分预算多层板面积为 30179.57 m²,实际使用的多层板面积为 20986.44 m²,增加费用为 20986.44*40.63-30179.57*32.2/4=609733.52 元,主楼部分预算多层板面积为 75051.77 m², 实际使用的多层板面积为 23611.98 m²,实 际 使 用 多 层 板 暂 按 80% 考 虑 , 增 加 费 用 为23611.98*40.63*0.8-75051.77*32.2/4=163317.05 元;

d、间接费分析

预算收入 1041.46 万元(包括现场经费、企业管理费、财务费用、社会劳保、利润和规费),实际成本 596.41 万元(包括员工工资、福利费、差旅费、水电费、办公费、机物料消耗费、社会保险费、工期奖等),降低额 445.05 万元。

我项目部间接费用控制较好主要原因是:

(1)项目部管理人员构成比较合理,有的是实行一人多职或者兼职,减少了间接费用支出。

(2)项目部厉行节约严格控制办公费、差旅费等费用的支出。

通过这次分析,我们得知,材料费和措施费是亏损的。项目部管理成员召开全体会议,商讨了应对措施。砼的材料价根据每月的市场分析最近两个月有下降趋势,而我们目前执行的价格是几月前签订的,项目经理与搅拌站沟通,要求根据市场行情适当降价。另外,对模板的周转次数,应该更加合理的安排施工工序。

5.2.3 做好合同交底

不管是总包合同、劳务分包合同还是工程分包合同,合同签订完成以后,项目都要组织一次合同交底。合同交底由预算部门牵头完成,意在让项目全体人员了解合同详细内容及含义,知道工作界面、工作内容及提交成果。每一个项目成员都要有很强的成本意识,做任何事,签任何单子,都要从成本的角度来考虑,这样,就达到了合同交底想要的效果。

5.2.4 优选合作队伍

不管是主体结构、二次结构的劳务分包,还是机电安装、门窗、外墙涂料、防水等工程分包,选取优良的合作队伍,都是成本管理的重要因素。大公司都有自己长期合作的队伍,知道哪些分包不仅管理好,而且工人技术精良,不仅能保证质量,而且能保证速度。并且工人的技术水平,也直接影响成本。比如砼的浇筑,一立方柱的砼定额含量为 1.015 立,技术好的工人可能能达到 1.01 立,而技术不好的,则需要 1.02 甚至更高。对于整个项目来说,砼的方量都是很大的,工人技术水平的高低直接决定了砼的用量。

5.2.5 确保工期顺利主要措施

总包合同里关于工期的约定都是有奖惩制度的,那么确保工期,就是盲目的抢工吗?当然不是。质量和安全是确保工期的重要因素。首先,优良的质量能在各道工序检验时一次通过,避免返工是节约时间的关键。其次,安全文明施工也很重要,项目严格执行三级安全教育,让每个工人都有很强的安全意识,另外,各临边防护也做得很到位,本项目从头到尾无一伤亡事故,也是保证工期的关键,而且安全文明在整个保定市都算做得很好的,最后获河北省安全文明工地,在保证工期的情况下,还得到一笔奖金。

5.3 本章小结

秀兰尚城项目在各方的共同努力下,工期和质量都得到了保证,人、材、机各方面都控制得很好。竣工结算后,施工总承包的总利润为 6 个点,高于上交给公司的 4 个点,项目所有成员也按之前的约定拿到了相应的奖励。做好成本管理,各个方面、各个细节、各个阶段都要严格控制好,才能确保最终的利益。