硕士论文

摘 要

信息技术的进步,催生了大数据时代的诞生.企业财务管理与信息系统的密切结合,对提高财务管理的工作效率,实现集团目标价值显得尤为重要.通过对集团财务信息系统建设和应用中存在的问题进行分析,研究探索解决方案,并进一步完善思路,对集团财务信息管理的研究具有重要意义.本文以北京能源集团有限公司为例,对该集团企业的财务信息系统进行研究,通过分析国内外研究现状,结合集团财务信息理论,介绍了能源集团公司的基本情况.在北京公司的发展过程中,本文分析了北京公司的财务信息和现状,总结了北京能源集团有限公司财务信息化过程中存在的数据质量问题.目前,在北京能源集团有限公司的工作中,主要集中在技术方面,业务部门之间缺乏协调与合作.因此,该集团财务信息系统的构建中,出现的主要问题体现在缺乏明确的数据管理责任、数据信息较为冗杂、融合率低、信息缺乏可信度以及安全风险较高等方面,本文将针对具体问题,为北京能源集团有限公司提出一个合理的建议,希望建立数据标准体系,建立质量体系的数据,提高数据安全系统(如数据管理对策和改进思想),希望能为公司完善财务等业务信息系统,提高数据质量管理水平提供参考.

关键词:北京能源集团有限责任公司,财务管理,信息化,问题,对策

论文类型:工商管理硕士(MBA)研究生学位论文

ABSTRACT

The progress of information technology has given birth to the era of big data. The closecombination of enterprise financial management and information system is veryimportant to improve the efficiency of financial management and realize the targetvalue of the group. Through the analysis of the problems existing in the constructionand application of the group's financial information system, research and exploresolutions, and further improve the thinking, it is of great significance to the research ofthe group's financial information management. Taking Beijing Energy Group Co., Ltd.as an example, this paper studies the financial information system of the groupenterprise, and introduces the basic situation of the energy group company by analyzingthe research status at home and abroad and combining the group financial informationtheory. In the development process of Beijing company, this paper analyzes thefinancial information and current situation of Beijing company, and summarizes thedata quality problems in the financial information process of Beijing Energy Group Co.,Ltd. At present, the work of Beijing Energy Group Co., Ltd. is mainly focused ontechnology, and there is a lack of coordination and cooperation between businessdepartments. Therefore, in the construction of the group's financial information system,the main problems are reflected in the lack of clear data management responsibility,data and information are jumbled, the fusion rate is low, the information is lack ofcredibility and the security risk is high. This paper will put forward a reasonableproposal for Beijing Energy Group Co., Ltd., hoping to establish a data standard systemand establish a data standard system Data of quality system, improve data securitysystem (such as data management countermeasures and improvement ideas), hope toprovide reference for the company to improve financial and other business informationsystems and improve data quality management level.

KEY WORDS: Beijing energy group co., LTD. Financial management; Informatization; Problem;countermeasures

TYPE OF THESIS:Degree of Master in Business Administration

目 录

1 绪论..................................................................................................................................... 1

1.1 研究背景及研究意义 ................................................................................................... 1

1.1.1 研究背景................................................................................................................. 1

1.1.2 研究意义................................................................................................................. 1

1.2 国内外研究现状 ........................................................................................................... 2

1.2.1 国外研究现状......................................................................................................... 2

1.2.2 国内研究现状......................................................................................................... 3

1.3 研究思路及方法 ........................................................................................................... 4

1.3.1 研究思路................................................................................................................. 4

1.3.2 研究方法................................................................................................................. 5

2 相关理论分析..................................................................................................................... 6

2.1 企业信息化理论分析 ................................................................................................... 6

2.1.1 企业信息化概念..................................................................................................... 6

2.1.2 企业信息化的意义................................................................................................. 7

2.1.3 企业信息化的实现途径......................................................................................... 7

2.1.4 企业信息化程度的评价模型................................................................................. 8

2.2 集团企业财务管理理论分析 ..................................................................................... 11

2.2.1 集团企业财务管理概念....................................................................................... 11

2.2.2 集团企业财务管理的作用................................................................................... 11

2.2.3 实现集团企业财务管理的途径........................................................................... 11

2.2.4 集团企业财务管理的模式................................................................................... 15

2.3 集团企业财务信息化理论分析 ................................................................................. 16

2.3.1 集团企业财务信息化概念................................................................................... 16

2.3.2 集团企业财务信息化的意义............................................................................... 16

2.3.3 实现集团企业财务信息化的途径....................................................................... 16

2.3.4 集团企业财务信息化发展方向........................................................................... 18

3 北京能源集团有限责任公司财务信息系统发展历程及现状....................................... 20

3.1 情况简介 ..................................................................................................................... 20

3.1.1 概况....................................................................................................................... 20

3.1.2 北京能源集团有限公司主营业务....................................................................... 20

3.2 北京能源集团股份有限公司财务信息系统发展历程 ............................................. 20

3.3 财务信息系统现状 ..................................................................................................... 21

3.3.1 财务信息化水平概况........................................................................................... 21

3.3.2 财务信息系统简介............................................................................................... 21

3.3.3 系统数据应用情况............................................................................................... 21

4 北京能源集团有限责任公司财务信息系统存在的问题及分析................................... 23

4.1 管理责任不清 ............................................................................................................. 23

4.1.1 主要问题............................................................................................................... 23

4.1.2 问题原因分析....................................................................................................... 23

4.2 数据冗余度高 ............................................................................................................. 23

4.2.1 问题的主要表现................................................................................................... 24

4.2.2 问题原因分析....................................................................................................... 24

4.3 数据融合率低 ............................................................................................................. 24

4.3.1 问题的主要表现形式........................................................................................... 24

4.3.2 问题原因分析....................................................................................................... 24

4.4 数据可靠性弱 ............................................................................................................. 25

4.4.1 问题主要表现....................................................................................................... 25

4.4.2 问题原因分析....................................................................................................... 25

4.5 数据安全风险大 ......................................................................................................... 25

4.5.1 问题主要表现....................................................................................................... 25

4.5.2 问题原因分析....................................................................................................... 25

5 北京能源集团有限责任公司财务信息系统问题对策研究........................................... 27

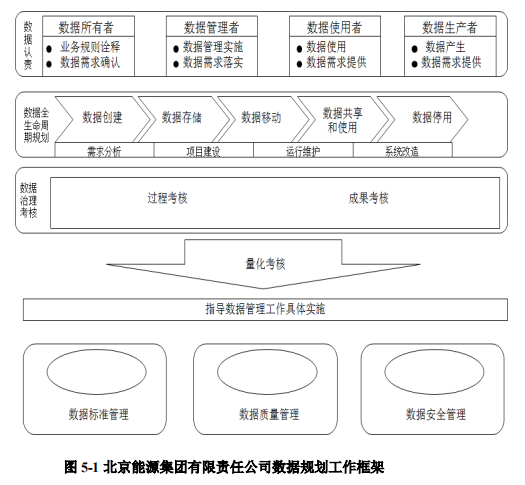

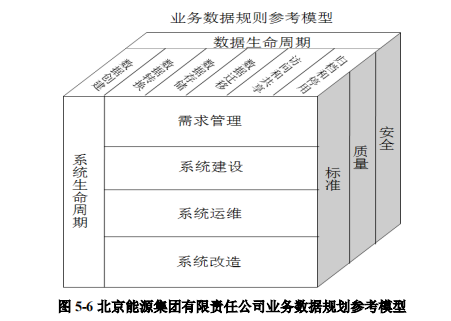

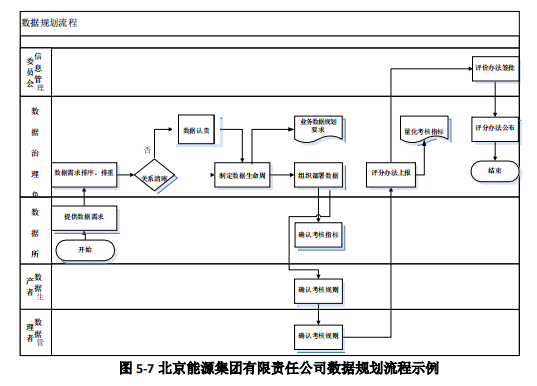

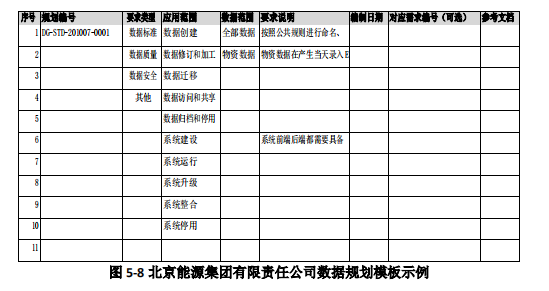

5.1 完善业务数据规划 ..................................................................................................... 27

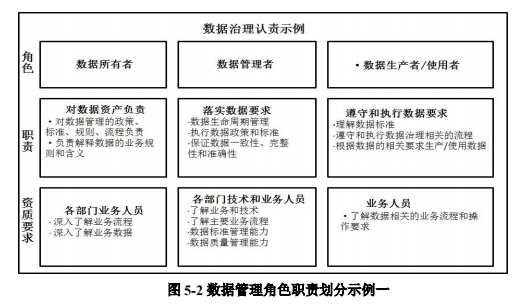

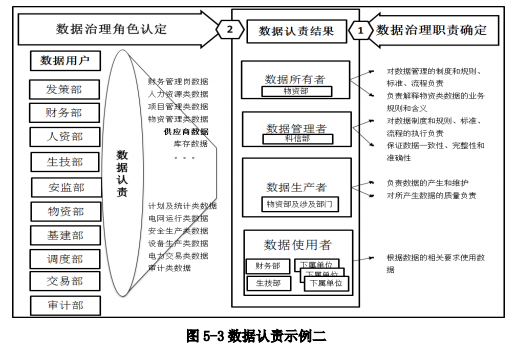

5.1.1 数据认责............................................................................................................... 27

5.1.2 规划数据全生命周期........................................................................................... 30

5.1.3 开展数据治理考核............................................................................................... 33

5.2 建立数据标准管理体系 ............................................................................................. 34

5.2.1 建立数据标准....................................................................................................... 34

5.2.3 维护数据标准....................................................................................................... 34

5.2.4 开展数据标准考评............................................................................................... 35

5.3 建立数据质量管理体系 ............................................................................................. 36

5.3.1 确认数据质量要求............................................................................................... 36

5.3.2 开展数据质量考评............................................................................................... 36

5.3.3 促进数据质量提升............................................................................................... 37

5.4 完善数据安全管理体系 ............................................................................................. 38

5.4.1 要求数据安全分级............................................................................................... 38

5.4.2 进行数据访问授权............................................................................................... 40

6 结论................................................................................................................................... 41

6.1 主要结论 ..................................................................................................................... 41

6.2 展望 ............................................................................................................................. 41

致 谢............................................................................................................................... 42

参考文献............................................................................................................................... 43

1 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

集团财务管理对财务人员素质提出了更高的要求.财务管理人员需要具备集团化的财务管理知识,如编制合并报表、大型信息软件操作技能等.下属企业的财务人员不仅要能适应企业的财务管理,还要有全局的眼光,积极配合集团统一的财务制度.集团财务管理对资本控制制度有更高的要求.集团化企业应当建立集中的资金管理制度,保证集团资金的有效使用和安全.有部分企业集团在资金管理上较为松懈,一些下属企业会有资金过剩或不足的情况,而且集团公司的资金安全管理比中小企业的更加困难,资金控制制度需要更多的话语权和规范性.集团财务管理对财务管理信息软件的要求越来越迫切.北京能源集团有限公司涉及行业、公司、人员、业务量等多个企业.传统的手工或半手工财务管理模式已经无法胜任.传统的手工操作难以快速准确的收集集团财务数据,无法有效的规范管理、指导决策、预测未来.因此,集团的财务管理需要更多的信息软件来提供技术支持.集团的财务管理制度不仅要考虑集团统一管理的需要,还要考虑各企业的差异.没有规则和标准,集团财务管理首先要考虑的是统一.不仅要对财务信息的基本信息(如产品、科目、供应商代码等)进行标准化和规范化管理,还要考虑数据流与会计准则的统一.只有这些数据可以快速集成和共享.但由于每个企业的行业、地区、人员各不相同,要让每个企业在统一的大前提下制定出一些适当的财务规则.

1.1.2 研究意义

现代社会是一个信息爆炸的时代,网络数字高速发展,企业管理中不可避免地需要应用到各种各样的信息,才能进一步促进企业有效管理.在日益激烈的市场竞争中,必须从过去的思想中扩展出管理的重点,并且加强内部管理,促进内部管理细化、标准化和制度化.这些变化的产生,将影响着企业集团公司的发展.更重要的是,内部管理和财务管理是一个颇为重要和复杂的过程.因此,在当前集团企业发展中,必须有效地促进财务管理的质量和水平,加强财务管理必须跟上市场的趋势和发展变化,提高财务管理信息化建设质量,让数据资源得到合理配置,进一步指导于企业的科学决策当中.不管从企业管理的角度来看当前和未来的发展需要,它可以完全满足制度建设的各个方面.因此,有必要对企业集团财务信息化建设的问题进行详细论述,并详细分析集团企业财务管理信息化所带来的影响和产生的实际效果.因此,我们有信心改革和促进建设工作的稳定.

首先,通过加强集团财务信息化建设,企业的管理部门和决策层可以获得更及时、精准的财务会计数据信息.现代企业的竞争日益激烈,归根到底也是一种信息技术的竞争,谁掌握有力的先进信息,谁就可能获得更多的主动权,所谓的信息竞争就是看谁更快、更准确的获得市场信息.而有效的信息将直接影响到企业决策和具体的发展战略是发展科学、合理性和可行性.此外,具体到大型的企业集团,市场占有率较高,子公司以及内部各个部门之间的关系较为复杂,人员数量较多,管理起来具有一定的难度.在此前提下,如果不能有效掌握先进的数据信息,造成信息收集的滞后,那么出现管理错误的可能性将进一步上升,造成严重的后果,对企业形象产生不利的影响.由此,在集团企业的发展中,加强财务管理的信息化,成为集团企业发展的重中之重.其次,加强信息化建设可以帮助集团进一步完善内部各部门在具体管理和操作上的规范化、科学化进程.

会计人员在现代财务管理中不再是一个简单的记账、做报表的人,现代企业财务管理也不仅是某些特定的业务了,它也参与更多的业务,对企业的一些管理部门实施了直接或间接的监督和约束,加强信息化建设的管理和财务管理的发展方向能使企业内部操作规范更加科学,数据处理和文件管理可以有效地避免错误和遗漏.一方面,在具体的管理工作的过程中减轻工作人员的工作量,这样就可以完全解放了劳动力;另一方面,它可以打破时空的限制,在传输信息数据的过程中,可以不受空间和时间的限制,甚至是还可以消除地理位置上的障碍.各部门之间的沟通和交流更加的便捷顺畅,促进了管理效率的提高,促进了整个团队的健康发展.再次,加强集团企业财务信息化建设,实现财务管理对整个企业发展决策的有效支持.出纳会计在现代财务管理中更多的工作职能是一种数据分析和决策支持,因为任何现代企业决策的发展是离不开可靠的数据和信息.信息采集、处理、分析、总结,真实有效和及时的信息是现代金融管理部门的新功能,所以这个新功能的积极作用离不开财务信息化的实现.特别是集团公司,只有通过网络升级,实现数字化、信息管理和建设、财务管理部门有效地实现财务管理功能和获得来自各个方面的数据.因此,加强集团企业的财务信息化建设,可以在生产经营决策的各个方面为集团企业提供有效的支持,否则只能是空谈.

1.2 国内外研究现状

1.2.1 国外研究现状

西方学者开始关于集团企业财务信息化的课题研究的时间较早.大致上,可以将西方学者的研究归纳为以下几类:

一是关于集团公司财务管理信息化的研究.从时间上看,早在上世纪 90 年代初期,美国的财务管理公司就曾提出构建以管理会计为核心的 ERP 系统对集团公司的财务信息进行管理的观点.这套最早的财务信息管理系统的优点是,将管理理念、人力、物力、业务流程和计算机软硬件集合成为一体,运用现代信息技术实现集团公司财务管理模式的升级变革.在 Denis(2011)的研究对美国 93 进行调研,发现 95%的企业均采用了财务信息系统.由此可以看出随着信息技术的普及和发展,从 2010 年开始,大部分的企业均在一定程度上使用了财务信息系统.Claessens(2012)[11]在调研中发现了集团企业在财务信息化过程中存在某些不足并试图进行改进.

二是关于集团公司财务管理新模式的研究.西方学者 Hansen 和 Mo(2000)在其出版的着中指出:随着社会经济发展水平的不断提升,集团企业的规模水平迅速扩张,集团财务管理工作呈现出多样性和复杂化的特点.在这样的情况下,集团企业应当在其内部构建一个分权式的管理系统,实现对集团财务的分权式财务管理模式.但仅仅几年后,西方学者 Daniele Cerrato(2006)却在研究中指出,对于集团企业来说,无论是集权式的财务管理模式还是分权式的财务管理模式都有着各自的缺点.对于集团企业来说,不能生硬地套用任何一种模式,而是应当结合自身的发展战略,认真研究自身的财务管理需要,然后再根据集团企业经营发展过程中面临的内外部环境变化,制定适合企业的财务管理模式.

三是关于集团公司财务管理新理念的研究.在最近几年的研究中,西方学者开始注重将"大数据"的思想融入到集团公司的财务管理工作中,取得了一些研究成果.比如西方学者 Thomsen(2016)等人都站在大数据的时代背景下,提出了利用大数据的思维给集团企业的财务信息化管理工作带来新变化的研究观点.

1.2.2 中国研究现状

在中国学者研究中,因为中国学者的研究总体起步较晚,所以中国学者在理论层面的研究并不深入但是对财务信息化管理中存在的问题和对策的研究比西方学者的研究更加深刻,更有针对性.大致上,可以将中国学者的研究分为以下几类:

一是关于财务管理信息化的应用发展研究.比如中国学者王海林(2007)曾经在研究中指出,尽管电子信息技术已经开始在我国进行普及,但是相关技术在集团企业的财务管理中的应用还不够成熟.学者指出,集团公司的财务管理工作非常复杂繁琐,有必要利用信息技术的优势来提高集团企业的财务管理效率.学者认为,在进行集团企业财务管理信息化的改革过程中,必须坚持全局把握、分层实施的原则.消除信息孤岛、提高效率.中国学者原学军(2010)曾在对商贸行业企业的财务管理信息化进行研究后,提出了在商贸企业推进财务管理信息化的对策建议.中国学者闫惠新(2018)在研究中指出,传统的财务管理模式会造成大量的人财物的消耗,会造成集团企业财务管理成本的损耗.但是,如果可以将财务管理和信息技术相结合,从生产前期就开始进行市场调研,通过对客户信息的采集和分析,就能有效实现财务管理的高效化、规范化,就能让财务管理在企业的发展中发挥更加积极的作用.学者认为,通过持续优化和完善集团企业财务信息化管理系统,就能促进集团企业财务管理信息化的成效,为企业的飞速发展提供有力的专业支持.

二是关于集团公司财务管理信息化的问题和对策研究.赵鸿能(2011)等在对中国的集团企业财务信息化发展情况进行了比较详细的总结和分析后指出,中国的集团企业财务信息化发展主要经历了三个阶段,分别是会计电算化阶段、财务管理网络化阶段和集团财务信息化阶段.学者以云南冶金集团的财务信息化建设为例,对集团公司财务信息化的过程中容易出现的问题进行了细致分析并给出了中肯建议.陈晓红(2013)等对集团企业财务信息化建设中存在的问题进行了探讨,学者认为中国的集团企业在财务信息化建设中存在的主要问题包括软件落后、人才不足、效益和付出失衡等.中国学者黄文进(2013)曾以虎门港集团为例,对该集团公司的财务信息化中存在的问题进行了分析和研究.王伟强(2019)在研究中指出,集团企业财务管理的信息化应当牢牢抓住财务管理软件的共享性和通用性,大力促进企业财务业务的一体化进程.

三是关于集团公司财务管理新理念的研究.中国学者王舰(2009)提出,在云计算出现后,企业可以利用 SaaS 模式和 PaaS 模式来解决集团企业在财务信息化过程中遇到的成本管理问题.丁淑丽(2015)等站在大数据时代背景下,提出了有效加强企业的财务信息化建设成果的建议.侯晶(2016)在论文中指出,在大数据时代背景下,集团企业应从网络信息化环境、企业财务制度、企业财务信息系统三个方面健全财务管理信息化.张继武(2019)在研究中指出,集团企业的财务管理信息化应当通过积极构建多元辅助信息系统的方式来实现,比如可以构建集团内部的收入结算系统、业务财务融合共享的大数据分析系统等.

1.3 研究思路及方法

1.3.1 研究思路

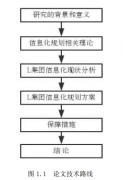

本文主要是对企业集团管理信息化问题进行的研究,以北京能源集团有限公司作为实际案例,就其财务信息系统建设中的问题、原因、解决方案和措施进行实证研究.为实现北京能源集团财务信息系统与业务系统数据的高度集成.精益管理得益于大数据集的优势,因此有必要加强数据管理信息系统,计划建立数据标准、数据质量和数据安全体系.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

6 结论

6.1 主要结论

通过对北京能源集团有限公司的实际调查,认识到北京能源集团有限公司作为国有企业集团,具有一定的典型性,在管理方式上与其他国有企业较为相似,无论是行政管理还是信息系统维护人员的建设上,都没有得到足够的重视.而且作为国有企业,北京能源集团有限公司业务范围较为广泛,在全国各地具有多家分公司,企业规模较大.通过实际调查北京能源集团有限公司财务信息系统的现状发现,该公司财务信息系统技术开发水平较高,财务系统建设的也较为先进.但是具体到信息系统的设计以及数据管理方面,尚且存在着不完善不规范的地方.处于大数据时代的北京能源集团公司,在金融数据处理方面尚且欠缺,数据安全监管不到位,均需要全面正视并且有效解决.针对北京能源集团股份有限公司财务信息系统构建的不足,认为不仅要从开展业务数据规划、信息系统数据管理等方面进行规范,同时还提出了评估数据质量,确定数据安全等级等一系列的措施.

6.2 展望

本文的研究中,将北京能源集团股份有限公司财务信息系统作为案例,对集团财务信息系统进行研究.本文结合北京地区财务信息系统的实施情况,对北京能源集团股份有限公司进行了分析,对于财务管理信息化过程中存在的问题,为更好地解决所存在的问题,本文特结合有关理论指导,在公司实践经验的指引下,提出了能够解决实际问题的措施,在为北京能源集团有限公司构建科学财务信息系统提供理论参考的同时,也为其他企业会计信息系统建设做出有益的参考.

参考文献

[1]项修金.集团企业财务管理信息化的问题及对策分析[J].中国集体经济, 2019(36):148-149.

[2]王小莉.集团企业财务管控体系及创新对策研究[J].财经界, 2019(11):137-138.

[3]吴彦.关于加强集团企业内部控制的思考[J].中国商论,2019(20):144-145.

[4]张威.论制造业企业财务管理信息化的问题及对策[J].财经界(学术版), 2019(20):125-126.

[5]冯冬云.会计信息化在企业财务管理中存在的问题及对策[J].中国商论, 2019(19):153-154.

[6]池佳.集团企业财务管理之我见[J].中国商论,2019(19):97-98.

[7] 赵 雪 倩 . 国 有 集 团 企 业 建 立 财 务 共 享 服 务 中 心 的 探 索 与 实 践 [J]. 财 经 界 ( 学 术版),2019(19):145-146.

[8]王甜甜.浅谈我国集团企业财务管理信息化中的若干问题[J].商讯,2019(28):58-59.

[9]袁春丽.企业集团加强财务管理与控制研究[J].中国管理信息化,2019,22(19):8-9.

[10]江风玲.浅析集团企业资金管理存在的问题及对策[J].纳税,2019,13(26):252-253.

[11] 秦 丽 红 . 集 团 企 业 财 务 管 理 现 存 问 题 分 析 与 对 策 探 析 [J]. 中 国 乡 镇 企 业 会计,2019(09):110-111.

[12]张继武.集团企业财务管理信息化建设探讨[J].现代经济信息,2019(15):215+217.

[13]宗玉春.城市轨道交通集团企业建立财务共享中心的探讨[J].中国商论,2019(13):9-10.

[14]刘思彤.集团企业财务管理模式构建研究[J].财经界(学术版),2019(13):73-74.

[15]夏春雷.我国集团企业财务管理信息化的问题及对策研究[J].纳税,2019,13(18):101+103.

[16]余秋丽.浅谈企业财务信息化建设[J].财会学习,2019(18):57-58.

[17]龚梅.论制造业企业财务管理信息化的问题及对策[J].纳税,2019,13(16):109+112.

[18]秦颖.探究集团化财务管理制度建设[J].中国集体经济,2019(14):143-145.

[19]苗晨红.基于信息化的集团企业财务管控策略研究[D].北京邮电大学,2019.

[20]曹传江.A 单位财务共享服务及其价值创造研究[D].安徽大学,2019.

[21]张晓露.H 集团实施财务共享服务的研究[D].河北工程大学,2018.

[22]倪永卫.集团企业财务管理信息化存在的问题和对策[J].中外企业家,2018(32):19-20.

[23] 马小童 . 我国集团企业财务管理信息化的问题及对策研究 [J]. 农 村 经 济 与 科技,2018,29(20):90-91.

[24]王颖.集团企业财务管理信息化现状的思考[J].会计师,2018(20):31-32.

[25]倪兆猛.集团企业财务管理信息化建设初探[J].中国商论,2018(27):114-115.

[26]刘伟滨,张娇.集团企业加强财务共享研究[J].中国商论,2018(26):140-141.

[27]王雯霞.集团企业财务管理中存在的问题及完善对策[J].管理观察,2018(25):167-169.

[28]张静,周常兰.集团企业财务共享的应用初探[J].中国管理信息化,2018,21(17):45-47.

[29]戴晓晓.集团企业财务管理信息化存在的问题和对策[J].纳税,2018,12(23):114.

[30]吴玲.浅析集团企业资金管理存在的问题及对策[J].中国集体经济,2018(25):146-148.

[31]高雪.论制造业企业财务管理信息化的问题及对策[J].中外企业家,2018(21):55-56.

[32]王金花.大数据时代的集团企业财务控制研究[J].纳税,2018(20):50+52.

[33]杨博涵.企业财务管理信息化的问题及对策研究[J].内蒙古煤炭经济,2018(13):73+141.

[34]赵亮.我国集团企业财务管理信息化的问题及对策研究[J].中小企业管理与科技(上旬刊),2018(06):55-56.

[35]张雅楠.国家电网公司财务集约化案例研究[D].中国财政科学研究院,2018.

[36]王海洋.财务共享模式的效益与风险研究[D].广州大学,2018.

[37]李继宝.银座集团股份有限公司财务人员委派现状及其问题研究[D].石河子大学,2018.

[38]李怡.企业财务管理信息化存在的问题及对策研究[J].财会学习,2018(10):72.

[39]葛晶磊.浅析我国集团企业财务管理的信息化[J].知识经济,2018(08):76-77.

[40]何彦军.中国电科集团财务管理信息化研究[D].哈尔滨工业大学,2018.

[41]Daniele Cerrato. The Multinational Enterprise as an Internal Market System [J]. Journal ofFinancial Economics,2000,70:180-213.

[42]Denis D. Investment Opportunity Governance Practices and Management Accounting [J].Journal of Corporate Finance,2011,189:10-20.

[43]Don R.Hansen,Maryanne.Mo. Management Accounting [M].2000

[44]Claessens. A Reduced Form Coefficients Analysis of Corporate Value and ExecutiveCompensation [J].The Financial Review,2012,34:382-410.

[45]Daniele Cerrato.The multinational enterprise as an internal market system[J].International BusinessReview.2006,15(3):253-277.

[46]Bradycardia During Targeted Temperature Management: An Early Marker of Lower Mortality andFavorable Neurologic Outcome in Comatose Out-of-Hospital Cardiac Arrest Patients

[47]赵鸿能.集团公司财务信息化建设的几点建议--云南冶金集团财务信息化建设实践的启示[J].时代金融.2011(11Z):103+111.

[48]王海林.集团企业财务管理信息化模型研究[J].中国管理信息化.2007(7):67-69.

[49]闫惠新.集团企业财务管理信息化改革研究[J].中国经贸.2018(12):124-126.

[50]张继武.集团企业财务管理信息化建设探讨[J].现代经济信息.2019(15):215.

[51]王伟强.现代集团企业的财务网络信息化管理研究[J].市场调查信息(综合版).2019(1):76. .

[52]李静.制造业企业财务管理信息化的问题及主要对策分析[J].财会学习,2017(20):76.

[53]罗杰思,陈慧敏.集团企业财务管理信息化发展中存在的问题与对策[J].现代营销(下旬刊),2017(08):187.

[54]李敏.北京能源集团有限责任公司财务信息系统问题及对策研究[D].电子科技大学,2017.

[55]闵丹艳.集团企业财务管理信息化研究[C].《决策与信息》杂志社、北京大学经济管理学院."决策论坛--企业管理模式创新学术研讨会"论文集(上).《决策与信息》杂志社、北京大学经济管理学院:《科技与企业》编辑部,2017:110-111.

[56]薛琳.TRK 企业集团财务战略管理研究[D].兰州理工大学,2016.

[57] 陈 静 . 我国集团企业财务管理信息化的问题及对策研究 [J]. 中国乡镇企业会计,2016(10):199-200.

[58] 范 春 娜 . 我 国 集 团 企 业 财 务 管 理 信 息 化 的 问 题 及 对 策 研 究 [J]. 现 代 经 济 信息,2016(18):174+176.

新时代全球化的发展正在越来越多地抹平世界经济的疆界.为了获取更多的市场份额、汲取更多的资源,跨国集团和公司将其业务拓展到全球各处,并将其业务类型不断地丰富....

H 集团作为交通行业的典型代表,本文以 H 集团为研究对象,结合国内外先进的理论研究和优秀的实际成功案例,为 H 集团解决现阶段的管控问题提供意见和建议....

中央经济工作会议指出,中国经济已经从高速增长阶段过渡到高质量发展时期,实现经济结构转型升级、促进经济的高质量发展将是后续工作的重点.在经济增速放缓的新时期下,企业之间的竞争将会趋于激烈,如何在激烈的竞争中维持企业核心竞争力,是诸多企业亟需解决的问...

受国际金融危机和债务危机的不良影响,当前我国企业财务管理的主要目标便是保障资金链安全.相应地,资金链断裂对企业发展造成致命打击,说明了保障现金流量安全有时比实现最大效益更重要,而资金链安全的保障就有赖于企业财务管理的效果....

调查研究了现阶段国内外工程造价管理的现状及发展趋势,指出信息化管理是电力工程造价管理的大趋势,提出基于大数据的电力工程造价管理平台构建的思路...

当下风起云涌的全球化时代,企业面临着来自国内外愈发激烈的竞争压力.面对目前严峻的经济形势,我国企业的日常生产经营承受着巨大的考验.企业的经营目的是创造更大的价值,实现更多的盈利....

物体的形状变化在日常生活以及自然界中较为常见,比如桥梁的倒塌、建筑物的倾斜、地表的隆起或下陷和大坝的崩塌等....

当前,随着信息网络技术的飞速发展,信息技术在全领域的广泛应用,各行业中的信息化比重越来越大,加之国内外建筑行业发展迅速,行业内企业间的竞争越发激烈,同时住建部等行业主管部门对建筑企业信息化建设也提出了较为明确的要求....