硕士论文

摘要

经过三十多年的发展,房地产开发企业已经逐步形成规范化市场运作.作为与百姓生活联系紧密的行业,房地产行业不但受国家宏观调控政策诸如:税收、金融、土地、货币,限购等方面的影响,而且需要面对同行业日趋激烈的竞争.相对于日益高涨的房价,与之相对的却是房企利润的逐年降低.这与这几年土地成本和建筑成本的上涨密不可分,所以成本控制不得不成为企业管理者深思的问题.房地产企业要想在激烈的行业竞争中获得竞争优势,势必从扩大销售和降低成本两方面入手.

本文着重从价值链的角度,分析房地产开发企业成本管理活动.将企业活动划分基本价值活动和辅价值活动.从前期项目选址、规划设计、施工建设、竣工验收、销售运作、资金筹措等环节展开,建立健全成本管理体系.结合顺博房产公司开发过程实例,在实际运作过程中,通过分析报表数据和业务流程,发现企业在成本管理方面出现的问题.通过对比标杆企业,分析其中的差异,找出价值链上的增值作业,消除无价值作业,以及如何合理运用现有的人力,物力,财力,优化企业价值链,使企业的利润最大化.本文总结顺博房产企业在运营过程中出现的问题,指出该企业在建造环节应当重点加强成本的控制,以及在销售环节,应尽快促进款项的回收,同时将组织结构进行优化,以达到人岗匹配,最终达到控制成本的目的.希望能够为企业今后的发展,建立成本控制要点,对企业运营过程中的价值链的关键影响因素进行及时的关注和反馈,做好成本管理工作,使企业在市场竞争环境中赢得优势.打造属于自己的品牌效应,实现开发规模化效益,获得良好的社会效益和经济效益.

关键词: 成本管理,房地产,价值链,战略成本

Abstract

Through the development of more than 30 years,Real estate development enterprises havegradually form a standardized market operation.As the industry closely linked with the people,Thereal estate industry is not only affected by National macroeconomic regulation and control policySuch as: tax, finance, land, money, purchasing, etc but also need to face the increasingly fiercecompetition wiht the other company .Compared to the rising prices, enterprise profits decrease yearby year.It is closely connected with the rise of land and building cost this year.So the cost controlbecome enterprise managers must think deeply about the problem. If The real estate enterpriseswant to gain advantage in the fierce competition in the industry,they must do something from twoaspects: expanding sales and reducing costs.

This artical analyzes the cost management activities of estate development enterprise from theperspective of value chain. The business activities are divided into basic value activities andauxiliary value activities. Activities of various links on the value chain such as from the early stageof the project site selection, planning and design, construction, completion acceptance, salesoperations, financing link and so on , establish and improve the cost management system.Taking anexample of Shunbo company, In the process of project operation, find the problem in terms of costmanagement, and analyze the reasons. Through analyzing the data and business process of thereport, we find the problems in the cost management of the enterprise. By comparing the valuechain of the benchmarking enterprise analyze the differences find value added activities on thevalue chain and eliminate worthless jobs. And how to reasonably use the existing manpower,material resources, financial resources, optimize the value chain to maximize corporateprofits.Summarizes the problems appeared in the process of project developmen and theoptimization method. It is pointed out that the enterprise focus on he control of cost throughconstruction link. In the sales process, the recovery should be promoted as soon as possible. Theorganizational structure is also optimized to match the post to achieve the goal of control cost. Tothe next development projects for the enterprise to establish cost control key points. Promptattention and feedback the key influence factors in the process of development. Do well in costmanagement, the enterprise win the advantage in the market competition environment.To create ourown brand effect to get good social benefit and economic benefit.

Key words: cost management ,real estate,value chain, strategic cost

目录

第一章 绪论............................................................................................................................................................. 1

1.1 选题的背景意义 ......................................................................................................................................... 1

1.1.1 选题背景 .......................................................................................................................................... 1

1.1.2 研究意义 .......................................................................................................................................... 2

1.2 已有研究概述 ............................................................................................................................................. 4

1.2.1 价值链成本管理研究现状 ............................................................................................................. 4

1.2.2 成本管理研究现状 .......................................................................................................................... 6

1.3 研究的内容和方法 ..................................................................................................................................... 8

1.3.1 研究的主要内容 .............................................................................................................................. 8

1.3.2 研究的主要方法 ............................................................................................................................ 10

第二章 相关理论及概念 ....................................................................................................................................... 12

2.1 全生命周期成本管理 ............................................................................................................................... 12

2.2 目标成本管理 .......................................................................................................................................... 12

2.3 作业成本法 ............................................................................................................................................... 12

2.4 价值链成本管理 ....................................................................................................................................... 13

2.4.1 价值链 ............................................................................................................................................ 13

2.4.2 价值链成本管理内容 .................................................................................................................... 13

2.4.3 价值链成本管理的优势 ................................................................................................................ 14

2.5 本章小结 .................................................................................................................................................. 14

第三章 案例公司概况 ........................................................................................................................................... 15

3.1 顺博房地产有限公司概况 ....................................................................................................................... 15

3.1.1 公司简介 ........................................................................................................................................ 15

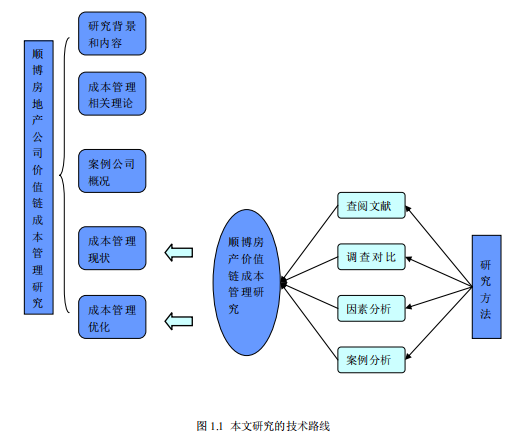

3.1.2 组织结构 ........................................................................................................................................ 16

3.1.3 经营状况 ........................................................................................................................................ 16

3.2 PEST 分析................................................................................................................................................. 18

3.2.1 政治环境 ........................................................................................................................................ 18

3.2.2 经济环境 ........................................................................................................................................ 20

3.2.3 社会环境 ........................................................................................................................................ 21

3.2.4 技术环境 ........................................................................................................................................ 23

3.3 本章小结 ................................................................................................................................................... 23

第四章 顺博房产成本管理现状 ........................................................................................................................... 24

4.1 按照利润表项目的成本分析 ................................................................................................................... 24

4.1.1 营业成本 ........................................................................................................................................ 24

4.1.2 期间费用 ........................................................................................................................................ 25

4.1.3 其他费用 ........................................................................................................................................ 25

4.1.4 成本利润率分析 ............................................................................................................................ 26

4.2 顺博房产成本管理的不足 ....................................................................................................................... 27

4.2.1 土地获取环节 ................................................................................................................................ 27

4.2.2 规划设计环节 ............................................................................................................................... 27

4.2.3 资金获取环节 ................................................................................................................................ 27

4.2.4 建设施工环节 ................................................................................................................................ 28

4.2.5 行政管理环节 ................................................................................................................................ 28

4.3 顺博房产成本管理问题原因分析 ........................................................................................................... 29

4.3.1 缺乏先进的成本管理理念 ............................................................................................................ 29

4.3.2 成本管理制度不完善 .................................................................................................................... 30

4.3.3 相关人员配置不到位 .................................................................................................................... 30

4.3.4 成本内部控制不健全 .................................................................................................................... 31

4.4 本章小结 .................................................................................................................................................. 31

第五章 基于价值链的顺博房产成本管理优化.................................................................................................... 33

5.1 顺博房产价值链 ....................................................................................................................................... 33

5.1.1 顺博房产基本价值活动分析 ........................................................................................................ 33

5.1.2 顺博房产辅助价值活动分析 ........................................................................................................ 34

5.2 基本价值活动成本管理优化 ................................................................................................................... 35

5.3 辅助价值活动成本管理优化 ................................................................................................................... 37

5.4 实施价值链成本管理的保障措施 ........................................................................................................... 39

5.4.1 推广价值链成本管理意识 ........................................................................................................... 39

5.4.2 重建组织架构 ................................................................................................................................ 39

5.4.3 完善成本管理制度 ........................................................................................................................ 42

5.4.4 提高人力资源素质 ....................................................................................................................... 42

5.5 本章小结 ................................................................................................................................................... 42

第六章 总结与展望 ............................................................................................................................................... 44

6.1 研究结论 .................................................................................................................................................. 44

6.2 展望.......................................................................................................................................................... 44

参考文献................................................................................................................................................................. 46

致谢......................................................................................................................................................................... 48

附录 1 顺博房产 2013-2016 年度财务报表......................................................................................................... 49

第一章 绪论

1.1 选题的背景意义

1.1.1 选题背景

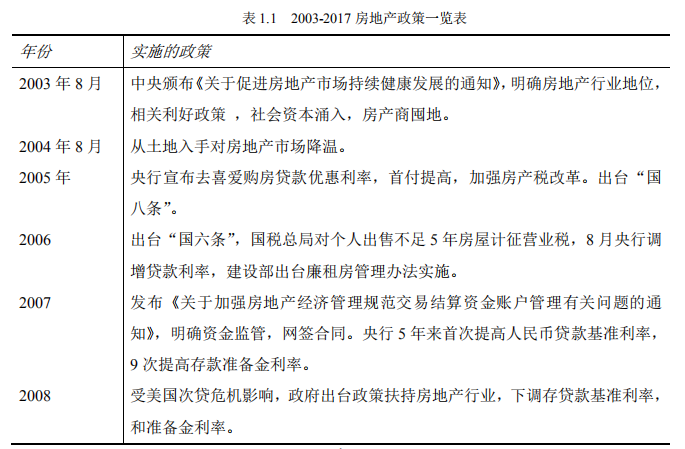

近年来楼市的起伏一直牵动国民经济的神经,随着一二线城市的限购政策出台,大量的资金开始涌入三四线城市房地产市场,再加上全国性房地产企业的进军,本土房地产企业如何在市场竞争中,占据有利形势,是个值得探究的问题.房地产行业作为国民经济的支柱产业,为我国国民经济的快速发展做出了相当大的贡献,表现为其产值所占国民经济的比重越来越大,更重要的是很多行业与之关联度高,涉及的上下游产业链丰富.其实房地产行业作为国民经济的第三产业,最早出现在中国统计年鉴的时间是上世纪九十年代,之前房地产行业的数据纳入其他相关公用事业等进行统计.以前在中国主要是以房产单位分配制度为主,直到 1998 年国家施行住房分配货币化,标志着房地产行业开始走向市场化道路.国家为了经济的稳定性增长,在市场化的同时又会启动政府的宏观调控机制,确保其健康稳定的发展,近十多年来多次出台政策对房地产行业进行调控.

在国家政策频繁调控的背景下,房地产行业不但要面对外部宏观环境的多变,还要面临同行业的激烈竞争.企业要想在竞争中获得优势,除了扩大销售以外,还要合理利用企业现有资源,控制公司的开发成本,为企业赢得利润,增强竞争优势.

本文以顺博房产公司为研究案例,对其开发过程中成本数据进行搜集,结合迈克尔波特的价值链成本理论,对企业开发运营过程中的价值链各环节进行梳理整合.针对成本管理流程进行分析找出其中的不足,提出改进措施和优化方法,使企业在今后的运营过程中总结成本管理方面出现的问题,提高成本管理水平,促进企业良好发展,希望能给其他中小房地产企业成本管理方面起到借鉴作用.

1.1.2 研究意义

自上个世纪九十年代以来,房地产行业得到了跨跃式的发展,行业的相关政策规章也日趋成熟,由于房产具有居住和投资的双重功能属性导致了它的价格波动始终牵扯着国民经济的神经.关于房地产行业的调控政策都会出现在中央每年召开的常务会议议案中.然而这些举措并未在市场中起到预期效果,房价始终处于越调越涨的状态.北京、上海、广州、深圳这些一线城市的房价始终持续高烧不退,这也为房地产企业带来可观市场行情,于是大量的社会资金涌入这个行业.但是随之而来的问题是竞拍地价的上涨,特别是 2016 年第一季度,楼市的高温蔓延至二线城市,以南京、苏州为代表的土地成交价格已经超过周围楼盘价格,第一季度成交的平均土地溢价率已高达 192%,社会各界纷纷表示在国内制造业动力不足的状态下,房地产业究竟存在多少泡沫,这个不得而知.其实在 2015 年 6 月,股市经过一轮暴涨的转熊,如此现象会不会出现在房地产业上,最后究竟由谁接盘,房价还会不会进一步的继续攀升,还是会理性回归,或是复制去年股市的行情这对于这个行业的健康发展都是市场给予房地产企业的考验.

据 2016 年 5 月 18 日发布了一份《2016 中国房地产上市公司 TOP10 研究报告》(fdc.fang.com)报告显示两地的上市房地产营业收入都呈上升趋势,但是两地上市房地产企业的毛利率和净利率都是下降的.在营业收入升高的同时房地产企业利润率却逐年下降,这不得不成为各大房地产企业进行深入考虑的问题.

企业要获得利润的提升应着重从两方面入手,提高收入和降低成本,这样才能获得利润的提升.企业在取得收入增长的同时,如何控制成本的支出,成为企业取得有效利润的关键,只有赢得利润才能使企业在市场竞争中始终保持活力.因此在面临如此经营现状下,如何合理的进行成本规划,有效的进行成本管理,提高企业利润成为当下房企关注问题.

首先,土地成本的高涨.自 98 年我国开始房地产调控政策以来,房地产业发展近二十年.之前的房地产行业一直被认为是高投资高回报的行业,企业的管理模式粗放,国家的相关政策法规不完善,有些房企单单从拿地,囤地的环节转手土地的行为就可以让房地产商赚到可观的利润.而现在随着国家相关土地政策的完善,今年来各地地王的频出,就会倒逼房地产商重视相关成本管理.相关资料显示,过去的一个房地产项目的利润率可以高达 25%至 30%这样的区间内,而现在的数据显示上市房地产公司的净利率平均仅仅维持在 11.91%,而且呈逐年下降的趋势.因此房地产商必须通过加强自身的经营管理,有效合理的控制成本,才能提高企业的市场竞争力.

其次,金融政策的调控,融资成本的上升.房地产企业的产品相对比较特殊,其具备投入大,回收期长和与之相关的产业链丰富等特点.而且它同时会和医疗和教育这些老百姓最关注的话题紧密的结合在一起,国家也十分重视房地产业的健康发展.相对于之前房地产商宽松的项目贷款融资政策,国家在金融政策方面越来越规范,项目贷款的审批也越来越严格,如果缺乏规定必须达到的相关开发资质就不能获得银行融资.此举是中央为了打击房价的不合理增长,稳定社会经济秩序采取的措施.而房地产企业面临的市场滞后性,对于国家金融政策的收紧,缺乏资金的有力支持,特别是对于中小房地产企业势必应该在成本管理方面更加精打细算.

再次,市场两级分化严重.在当今中国经济增长乏力的大环境下,一方面是一二线城市房价的疯涨,另一方面三四线城市存在去库存压力.对于前者的房价上涨,开发企业的利润并没有如期的提高,对于后者,房地产开发企业在库存不能消化的前提下房价依然坚挺,不利于促进房屋的销售.所以成本管理对于不同地区的企业来说,同样需要引起企业管理者的重视.

最后,外资的介入.在市场经济开放的今天,房地产这块"蛋糕"也吸引了外资企业的关注,如:在买方市场看来,我国经济发展迅速,人民生活水平的日益提高,根据相关调查数据显示,国人已经远赴国外置业.国内房地产市场面临着国内购买力的下降和国外同行业的竞争压力.国内房地产企业,如果不注重自身的经营管理,合理的进行成本规划,不进行有效的预算筹划,就难以以具有竞争力的价格投放市场,导致利润的进一步缩减.

综上所述,房地产企业面临的形式是严峻的,包括宏观政策上的调控以及市场竞争者的介入.如今,房地产商已经结束了利润的"黄金时代",如何在接下来的"白银时代"更好的发展,企业管理者应明确成本管理的水平与能力是现代房地产项目管理效率提升与创造利润能力的源泉,只有进行合理的成本规划,提高市场占有率,强化品牌效应,获得竞争性的价格,最终实现企业提高利润的目的.

1.2 已有研究概述

1.2.1 价值链成本管理研究现状

上个世纪八十年代中期,美国学者迈克尔.波特率先提出价值链的概念,他认为各行业所进行的生产活动为其客户提供产品,是为了创造客户认可的价值,在进行下一环节生产再加工,提供给后一环节的客户,各个环节之间就形成一个有序的价值链条,各行业生产者在链条上生产有价值的产品,赚取利润[1].

约翰.沙恩克和菲.哥芬达拉认为价值链研究的范围包括企业的内部价值链和企业外部价值链.通过对企业竞争对手价值链的研究分析,让企业认识到自身价值链的优劣,从而不断的改进自身价值链,让企业在竞争中,占据成本管理方面的优势[2].

罗宾.库伯在 1998 年提出自己关于战略成本管理的见解,认为企业要想发展壮大,需要重视成本管理,从传统的成本管理上升至现代成本管理.优质的成本管理模式可以使企业从行业中脱颖而出,巩固企业在行业中的战略地位[3].

詹妮弗认为,价值链建设工作是企业顺利开展工作的保障,企业应该在各个环节完善价值链建设,保证企业成本管理工作的顺利开展.对企业进行价值链成本管理研究,可以解决企业上下游环节之间的分工协作,寻求企业效益的最大化,有着重大的促进作用[4].

刘雅娇认为在价值链的成本管理中,要求企业与上游供应商和下游客户达成合作,结成同盟,使企业在竞争中保持长久的竞争优势.随着技术更新,信息资源的共享在企业之间,企业与客户之间进行共享,为价值链成本管理的技术方面提供保证[5].

管冬梅认为,现代社会经济发展的基本特征是国际间合作日益深化,在这样的经济大环境下,现代企业的管理者应当对企业的生产经营管理水平提出更高的标准和要求,然而企业通常专注于解决自身核算成本问题."价值链"理论揭示,企业与企业的竞争,不仅是某个环节的竞争,而是整个价值链的竞争,而整个价值链的综合竞争力决定企业的竞争力[6].

穆林娟认为消费者心中的价值由一连串企业内部物质和技术上的活动所构成,当你和其他企业竞争时,其实是内部多项活动在进行竞争,而不是某一项活动的竞争[7].

黄大金认为价值链理论的成本管理属于战略成本管理,是从企业的价值链入手分析企业各环节的价值增值和作业消耗水平,通过对比分析找出增值作业和无增值作业,通过在后期成本管理过程中,进行优化增值作业的投入,减少或消除无增值作业.价值链成本管理理论也能够满足三层次管理需求[8].

周征辉认为企业价值链的构建不是将单一环节的成本进行压缩,应该将整个价值链的成本进行有效管理.特别是企业外部价值链的构建,注重供应商和分销商这两个环节可以避免企业管理人员主观认识上的错误,保障企业有力竞争优势[9].

陆萱认为提升企业的价值才能提升企业的核心竞争力和综合实力,从价值链的角度出发,将其划分为:纵向价值链,横向价值链,企业内部价值链.对比分析,着力重点,实现价值链成本模式的构建[10].

赵展认为现代社会经济的发展,成本管理的范围也在扩大,传统成本管理模式已经不能满足企业需求.价值链分析法应用于企业的成本管理,可以让企业管理者跳出传统的成本管理思维模式,不仅仅局限于降低企业自身的成本核算为目的 [11].

陈芸从成本费用的角度,将价值链成本管理的模式融入其中,指出现代成本费用的管理不再局限于生产过程,而是基于企业的整个价值链的环节之中.从成本费用的成本管理扩大至整个企业的价值链管理模式之中[12].

唐艳,唐国平从企业成本管理模型为企业在实践中拓展思路,以价值链成本管理成本为基础,从交易属性层面和作业属性层面构建了企业价值链成本管理的多级模型[13].

李劲升认为,价值链成本控制是价值链成本管理与供应链成本管理相结合的产物,加强与企业上下游价值链上的企业的联系合作,协调划分各自在所出行业领域上的竞争优势,形成各自协作机制,将企业的竞争优势发挥至最大[14].

高玲、潘郁、潘芳认为,目前基于建筑企业工业化的大环境下,推行精益化成本管理可以整和企业价值链优势,降低成本,提高成本质量,最终优化成本价值链,是整体价值链上成本最优,创造价值最大化[15].

李国梅认为现代房地产企业成本管理效果不明显,其最主要的原因是成本控制的意识比较落后,没有运用先进的管理方法比如:组织,技术,价值链.文中观点认为房地产开发的一系列过程都是一条完整的价值链,应当追求价值链的价值最大化,才能达到对成本的有效控制[16] .

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第六章 总结与展望

6.1 研究结论

本文选取了顺博房产经营开发为研究对象,对其经营过程中成本现状进行分析,结合价值链成本管理理论,介绍了各价值活动过程中成本构成.发现顺博房产在成本管理方面存在不少问题,成本管理工作粗放,不够细致,对其成本管理工作进行优化很有必要.

本文在研究过程中,得出了以下结论:1.企业的成本管理就是要结合企业的发展方向.公司的目的只有一个,一切应当围绕利润进行,进行成本管理的目的就是提高利润最直接的方式,创造企业价值.2.将成本管工作提升至企业战略层面开展.要想将成本管理活动在企业得到很好的开展,将成本管理的意识灌输公司全体人员很重要,特别是得到管理层的重视,将企业的成本管理工作有效的推进 3.保障成本管理工作的有效实施.在成本管理的过程中,还应当做好保障实施工作,规范成本控制制度,落实成本管理的成果.

6.2 展望

成本管理是一项综合性很强的工作,研究内容丰富,要做好企业成本管理工作后还有很多值得研究的东西.本文今后在以下三方面做进一步的探索研究.

1.对顺博房产了解程度受限,因为成本涉及到各个部门间的沟通协作,并没有针对每个部门间对于成本控制环节的实施进行协调情况进行详尽论述.

2.为了保障公司成本管理工作的落实到位,要将各部门的成本控制进行衔接.比如:销售部门需要增大销售收入,势必会加大销售费用的投入和相关人资成本的投入,这就需要销售部门和人力资源部门的相互协调.各部门的成本管理,应当服从公司层面的成本管理工作的实施.

3 客观条件限制,以及知识理论水平和实践经验的局限性,本文还存在诸多不足之处,希望在以后加以改进.首先对于顺博房产成本管理的核心部门沟通方式未做深入研究.企业部门间的信息需要沟通分享,作为公司的职能部门,不能只顾本部门在年终考核的评分,应该明白公司才是一个成本管理的主体,每个成本考核部门之间应该加强协作,从而达到公司层面成本管理的成效.有效沟通也是能够影响公司成本管理水平的重要因素.其次,本文的方法过于条例化.众所周知,房地产项目在规划设计到开工建设的过程中,会因为种种原因现大量的工程量变更,对于这块本文没有分析这些变更是否有意义,为企业成本管理方面又会带来哪些影响.

参考文献

[1]Michael E.Porter. The competitve advantadge[M]. HuaXia Press,1985.

[2]Mohn Shank, Vimay Govindara Man. Strategic Cost Management[M]. Detroit : Free Press, 1993.

[3]Robin Cooper & Regine Slagmulder. Strategic Cost Management[J].Management Accounting,1998:66-75

[4]Yildirim Yilmaz, Umit S. Bititci Performance measurement in tourism: a Value chin model [J] .International Journal of Contemporary Hospitality Management,2006(4):4

[5] 刘雅娇.基于价值链的 A 公司成本管理研究[D].东北师范大学.2013

[6] 管冬梅.基于价值链的企业战略成本管理研究[D].苏州大学,2011

[7] 穆林娟.价值链成本管理:理论、案例与试验[M].北京:经济科学出版社,2010

[8]黄大金,基于价值链理论的房地产开发企业成本管理探析[J].建设监理,2009 年 12 期 p17-21

[9]周征辉,基于企业价值链成本管理的研究[J].财经界,2016(8):110

[10]陆萱,基于价值链的成本模式构建[J]. 会计审计,2016(26):88

[11]赵展,基于价值链的中小企业成本管理探讨[J]. 经营管理者,2016(5):195

[12]陈芸,价值链视角下上市公司成本管理费用研究[J].会计之友,2016(6):112

[13]唐艳,唐国平.论交易成本视角下价值链成本管理的模型构建[J].会计之友,2016(6):118-121

[14]李劲升,基于价值链分析的房地产企业成本管理[J].住宅与房地产,2016(2):4

[15]高玲、潘郁、潘芳,基于精益价值链的建筑企业精益成本管理研究[J].会计之友,2016(17):100-103

[16]李国梅.房地产开发企业成本控制的现实困难与优化路径[J].经营之道,2016(03):62-63

[17]刘佑清.浅谈房地产开发项目的成本控制[J].铁道建筑,2006(2):93-94.

[18]王利.对我国房产公司房地产成本管理控制探讨[J].当代经济,2011(14):20-21.

[19]王玉山.房地产开发项目成本控制研究[J].中国集体经济,2011(07):160-161

[20]王达.房地产企业开发成本控制与管理研究[J]生产力研究,2014(11):151

[21]金瑜.探究及实现房地产成本管理的解决办法[J].中华名居,2013(12):414.

[22]陈琰. 房地产成本管理突出问题及对策探究[J].财经界,2015(9):79-80.

[23] 胡玲玲.房地产财务动态管理方式研究[J].财会学习,2016(11):53-54

[24]李月英. 房地产成本控制的突出问题及成本的精细化管理[J].江西建材,2017(1):219-220.

[25]徐宁. 房地产开发成本核算方法与成本控制对策[J].财税金融,2013(3):77-79.

[26]许田中.房地产成本控制的突出问题及成本的精细化管理[J].会计师,2014(24):51-52

[27]王肖肖,张丹.企业成本管理中的内部控制问题研究[J]. 特区经济,2016(08):155-156

[28]姜晨翔,姜宝珍.房地产企业开发成本控制研究[J]生产力研究,2014(10):59-62

[29]包金辉.新形式下房地产企业成本控制的探讨[J].现代经济信息,2015(01):139-141

[30]郎倩.房地产企业财务管理与成本控制的系统管理[J].中国总会计师,2015(12):98-99

[31]张华.房地产企业财务管理与成本控制协同管理的研究[J].财会学习,2016(1):19-20

[32]吴鹏.房地产财务成本管理问题及其对策[J].财经界,2016(2):203

[33]胡晓术.房地产财务成本管理问题及其应对措施分析[J].时代金融,2016(11):179

[34]石明喜,蒋理,王喜平.基于多级挣值分析的项目费用与进度管理研究[J].科技和产业,2011(11):89-93.

[35]陈萧.房地产供应链成本管理方法研究[J].中华建设,2013(5):116-117.

[36]孙瑜.房地产企业税务管理探索 [J].财经界,2015(23):353

[37]周鲜华,赵浩森,路林翰.龙翔房地产实施合约管理提升成本管理效率的实践[J].财务与会计,2015(13):50-52

[38] 董士波.建设项目全生命周期成本管理[M]. 中国电力出版社.2009

[39] 宋艺竹.基于目标成本法的企业成本管理及应用[J].财政监督,2011(09):51

[40] 门素梅,宋慧.目标成本管理浅析[J]中国高新技术企业,2010(12):72.

[41] 聂琦波,郭金金.房地产企业控制的一成本种新方法[J].集团经济研究,2005(10):111.

[42] 高志勇.ABC 理论与实施.http://www.chengben.net.

[43] 迈克尔.波特着,陈小悦译.竞争优势[M].北京:华夏出版社.2005:36-38

[44]Monteiro A,Pocas Martins J.A survey on mondeling guidelines for quantity takeoff-orirnted BIM-based design[J].Automation in Construction,2013,35(10)

[45]Lee S, Kim K, Yu J.BIM and ontology-based approach for building cost estimation[J].Automation inConstruction,2014,41(10):96-105

[46]肖洪钧、于得水,顾客价值导向的房地产企业全价值链战略研究[J].管理案例研究与评论,2011(6):163-165

我国房地产行业与市场正在高速的发展,但是,我国的房地产市场离成熟尚远,经济结构的不合理,房地产商人霸市把控话语权,投资性购房屡禁不绝等等。...

在房地产行业收益暴利的时期,房地产企业对成本管理一般处于粗放的状态.在市场形势和国家政策的不断规范下,使房地产企业认识到成本管理的规范化和精细化的重要地位....

受国际金融危机和债务危机的不良影响,当前我国企业财务管理的主要目标便是保障资金链安全.相应地,资金链断裂对企业发展造成致命打击,说明了保障现金流量安全有时比实现最大效益更重要,而资金链安全的保障就有赖于企业财务管理的效果....

离任审计是受我国特色社会主义国情影响,为了满足国内社会主义经济、政治制度变革的需求而逐渐构建与成长起来的一种由于所有权与经营权的相脱离使得信息出现严重不对称的情况下建立起来的拥有显着国情特点的审计类型,是经济责任审计的重要组成部分....

乘用车市场经历了自1991年来首次负增长,汽车行业进入市场调整期;区域市场增速差异明显,与地方GDP增速正相关;汽车消费增换购趋势明显,豪华品牌逆势上扬.汽车行业加大市场开放力度,提高行业准入门槛;环保攻坚战成为国家重要发展目标,节能与新能源领域政策较为"...

总体来说,我国酒店业目前的发展水平是不高的.主要原因体现为,恶性竞争、运营效益低下、国际知名品牌的涌入等,使得我国酒店业竞争呈现日趋严重的态势....

营业税主要适用于建筑业、房地产业和服务业等,是对非工业性劳务和服务的全额进行征税,既不能抵也不能扣,由于不扣除上一环节已交税金,因此造成了重复征税的问题,加重了房地产业和服务业等相关纳税人的税收负担....