摘要

随着我国经济步入新常态阶段,经济增速放缓,非金融企业的债务风险逐渐累积,国有企业面临着巨大的还本付息压力,同时也蕴藏着巨大的信用风险,企业的贷款一旦逾期,则转化为商业银行的不良贷款,这样企业的债务风险则会向商业银行蔓延,很可能引发金融危机,同时商业银行不良贷款率也在攀升,而防范化解金融风险是当前“三大攻坚战”之一,政府适时提出开展市场化债转股,市场化债转股有望成为稳增长、促改革、调结构、防风险的重要结合点。

当前学界对市场化债转股业务模式的研究未达成共识,当前市场化债转股还处于试点阶段,行之有效的业务模式还在探索过程中。本文主要围绕市场化债转股的基金模式开展论述,首先分析了市场化债转股基金模式对企业和商业银行的影响,然后分析了基金模式存在的问题,最后针对存在的问题,提出了相应的政策建议。本文分为六个章节。第一章,绪论部分。介绍了本文的研究背景及意义,国内外研究现状梳理,研究思路和方法;第二章,债转股概述。介绍了债转股的内涵、类型,分析了市场化债转股的理论基础和业务模式;第三章,债转股项目介绍。对山东能源集团市场化债转股项目进行详细介绍;第四章,案例分析部分。首先分析了债转股对集团和商业银行的影响,然后分析了山东能源集团债转股的经验,最后分析了基金模式存在的问题;第五章,结论与建议。首先给出本文的结论,基金模式下的市场化债转股能有效改善企业财务指标,债转股可以提前化解商业银行的不良贷款风险。私募股权基金的结构设计特点,能调动债转股参与各方的积极性,其他类型的实施机构也可采用。其次针对基金模式下的市场化债转股存在的问题,分别对债权人银行、银行所属实施机构、债转股企业和政府提出政策建议。

本文的创新点在于从当前市场化债转股实践中应用较多的基金模式入手,分析基金模式的利弊,提出改进措施,以期对市场化债转股形成切实可行的业务模式作出一点贡献。

关键词:商业银行;债转股;基金模式。

ABSTRACT

As China's economy enters the new normal stage, economic growth slows down,and the debt risks of non-financial enterprises gradually accumulate. State-owned enterprises are facing tremendous pressure on debt service, and there is also huge credit risk. If it is overdue, it will be converted into a non-performing loan of a commercial bank, so that the debt risk of the enterprise will spread to commercialbanks, which is likely to trigger a financial crisis. At the same time, the non-performing loan ratio of commercial banks is also rising, and the prevention and resolution of financial risks is the current "three major battles." "One of the government's timely introduction of market-oriented debt-to-equity swaps,market-oriented debt-to-equity swaps are expected to become an important combination of stable growth, reform, restructuring, and risk prevention.

At present, the academic community has not reached a consensus on the research on the market-oriented debt-to-equity swap business model. The current market-oriented debt-to-equity swap is still in the pilot stage, and the effective business model is still in the process of exploration. This paper mainly discusses the fund model of market-oriented debt-to-equity swap. Firstly, it analyzes the impact of market-oriented debt-to-equity swap model on enterprises and commercial banks,then analyzes the problems existing in the fund model, and finally puts forward corresponding problems for existing problems. Policy recommendations. This article is divided into six chapters. The first chapter, the introduction part. This paper introduces the research background and significance of this paper, the research statusquo at home and abroad, research ideas and methods; the second chapter, the debt-to-equity swap. This paper introduces the connotation and types of debt-to-equity swaps, and analyzes the theoretical basis and business model of market-oriented debt-to-equity swaps. The third chapter introduces debt-to-equity swaps. The Shandong Energy Group's market-oriented debt-to-equity swap project is described in detail; Chapter 4, Case Analysis. Firstly, it analyzes the impact of debt-to-equity swaps on the group and commercial banks, then analyzes the experience of Shandong Energy Group's debt-to-equity swaps, and finally analyzesthe problems of the fund model; Chapter 5, conclusions and recommendations. First of all, the conclusion of this paper is given. The market-oriented debt-to-equity swap under the fund model can effectively improve the financial indicators of enterprises,and the debt-to-equity swap can solve the non-performing loan risk of commercial banks in advance. The structural design features of private equity funds can mobilizethe enthusiasm of all parties involved in debt-to-equity swaps, and other types of implementing agencies can also be adopted. Secondly, in response to the problems of market-based debt-to-equity swap under the fund model, policy recommendations were made to creditor banks, banks' implementing agencies and the government.The possible innovation of this paper is to start with the fund model that is applied more in the current market-oriented debt-to-equity swap practice, analyze the advantages and disadvantages of the fund model, and propose improvement measures to make a contribution to the formation of a viable business model for market-based debt-to-equity swap.

Keywords: Commercial bank;Debt-to-equity swap;Fund model。

1 绪论。

1.1 研究背景与研究意义。

1.1.1 研究背景。

1. 非金融企业杠杆率高。

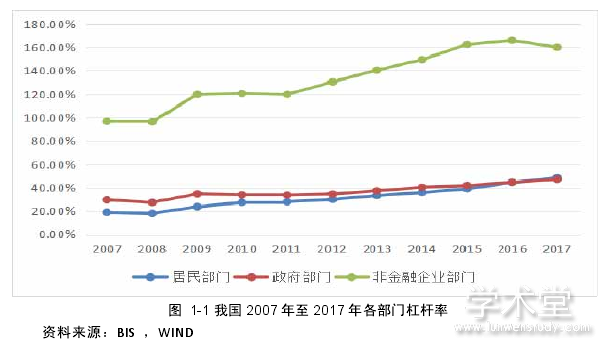

由图 1-1 可知,近十年间,我国居民部门的杠杆率,由 2008 年的 17.9%到2017 年的 48.4%,上升了 30.5 个百分点;政府部门的杠杆率由 2008 年的 27.1%增加到 2017 年的 47%,增幅为 19.9 个百分点;非金融企业部门的杠杆率由 2008年的 96.3%上涨到 2017 年的 160.3%,上涨幅度为 64 个百分点。横向比较来看,我国非金融企业部门杠杆率最高,增幅最快;居民部门的杠杆率次之,数值于2017 年首次超过政府杠杆率。

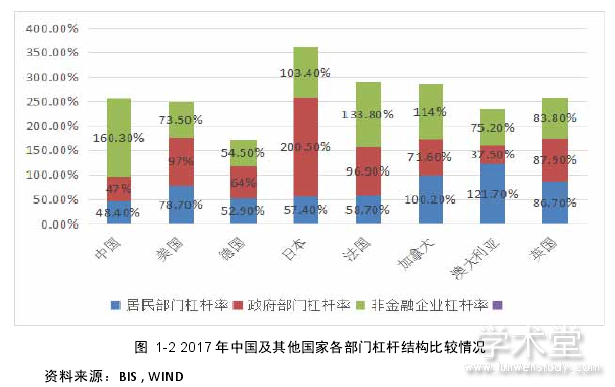

由图 1-2 可知,与世界上其他国家的杠杆率相比,我国总杠杆率处于中上游水平,我国居民和政府杠杆率都处于较低水平,但我国非金融企业的杠杆率处于最高水平。

具体分析来看,根据国家统计局的工业企业数据来看,2016 年我国国有企业的负债占我国非金融企业债务总额的 75%。我国国有企业的融资来源以间接融资为主,很多国有企业肩负着地方政府稳增长的任务,具有预算软约束的特点,由于地方政府的隐性担保,商业银行会优先满足国有企业的融资需求。随着我国经济进入新常态阶段,经济增速放缓,投资驱动的增长方式难以为继,由于我国国有企业投资效率低下,盈利状况较差,负债总额较大,面对较大的还本付息压力。一旦国有企业不能按时还本付息,商业银行对其贷款则转化为不良贷款,其在公开市场发行的债券则发生违约,国有企业的债务风险将向商业银行和债券市场蔓延,当较多企业出现债务问题,大面积的违约和清算将触发费雪的债务-通缩多米诺骨牌,从而引发金融危机。

2.我国商业银行不良贷款率上升。

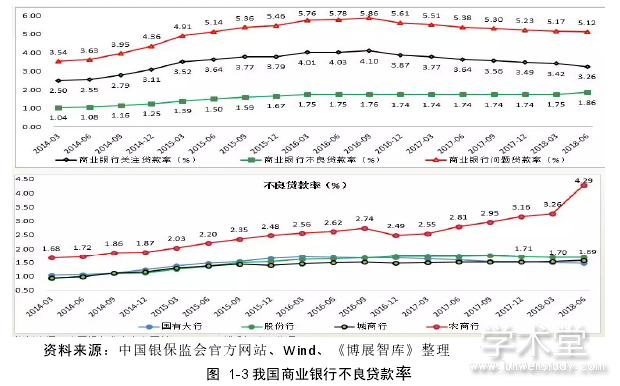

由图 1-3 可知,我国商业银行的不良贷款率由 2014 年 3 月的 1.04%上升到2018 年 6 月的 1.86%,其中我国农村商业银行的不良贷款率由 2014 年 3 月的1.68%上涨到 2018 年 6 月的 4.29%,远超商业银行的平均不良贷款率。

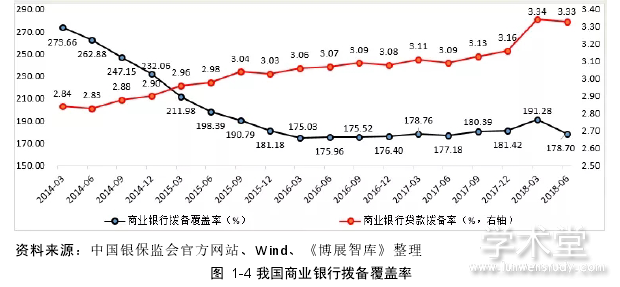

由图 1-4 可知,我国商业银行的拨备覆盖率由 2014 年 3 月的 273.66%下降到 2018 年 6 月的 178.70%,下降幅度达 94.96 个百分点。

随着我国经济增速的减缓,我国商业银行的不良贷款率呈上升趋势,而其拨备覆盖率在下降,蕴含一定的风险。商业银行是我国金融行业的支柱,随着商业银行不良贷款率的攀升,必将造成我国银行业的危机,从而引发系统性金融危机。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.1.2 研究意义

1.2 国内外研究文献

1.2.1 国外文献综述

1.2.2 国内文献综述

1.2.3 文献评述

1.3 研究思路和方法

1.3.1 研究思路

1.3.2 研究方法

1.4 创新点与不足

1.4.1 创新点

1.4.2 存在的不足

2 债转股概述

2.1 债转股的内涵

2.2 债转股的类型

2.2.1 政策性债转股

2.2.2 企业自救型债转股

2.2.3 市场化债转股

2.3 市场化债转股的理论基础

2.3.1 资本结构理论

2.3.2 不完备的契约理论

2.3.3 费雪债务周期理论

2.4 当前市场化债转股主要业务模式

2.4.1 收债转股模式

2.4.2 入股还债模式

3 山东能源集团市场化债转股案例介绍

3.1 山东能源集团相关背景

3.1.1 山东能源集团概况

3.1.2 山东能源集团的诉求

3.1.3 山东能源集团的优势

3.2 山东能源集团债转股项目情况

3.3 山东能源集团债转股项目实施步骤及业务模式

3.3.1 实施步骤

3.3.2 业务模式

3.3.3 定价机制

4 山东能源集团市场化债转股案例分析

4.1 市场化债转股对山东能源集团的效益分析

4.1.1 财务方面

4.1.2 治理结构方面

4.1.3 公司战略方面

4.2 市场化债转股对商业银行的影响

4.2.1 对债权银行的影响

4.2.2 对实施机构所在银行的影响

4.3 山东能源集团市场化债转股的成功经验

4.3.1 市场化债转股方案设计与山东能源集团发展规划相契合

4.3.2 采用增股还债的私募股权投资基金模式

4.3.3 转股企业兼顾双方利益

4.4 市场化债转股基金模式存在的问题

4.4.1 债转股资金成本过高

4.4.2 定价机制有待完善

4.4.3 转股对象选择过于单一

5 结论

随着我国经济步入新常态阶段,经济增速放缓,非金融企业的债务风险逐渐累积,商业银行不良贷款率也在攀升,政府适时提出开展市场化债转股,市场化债转股有望成为稳增长、促改革、调结构、防风险的重要结合点。当前市场化债转股还处于试点阶段,业务模式还不成熟,因此有必要结合市场化债转股案例,对其业务模式进行研究。本文对山东能源集团市场化债转股开展研究,首先介绍了山东能源集团市场化债转股的相关情况,紧接着分析了基金模式下的市场化债转股对山东能源集团和商业银行的影响,同时分析了山东能源集团市场化债转股的经验和基金模式存在的问题,最后针对存在的问题,提出了相应的政策建议。

通过对山东能源集团市场化债转股案例进行分析,可得出如下结论:

1.基金模式下的市场化债转股能有效降低企业资产负债率,山东能源集团2017 年的资产负债率较 2016 年下降了 6.29 个百分点,同时也优化了集团的营运能力、盈利能力和成长能力等财务指标。债转股有助于企业股权多元化,提高公司治理水平,并助力企业业务转型。债转股可以提前化解商业银行的不良贷款风险,促进商业银行转型。

2.制定市场化债转股方案时,应与企业的发展规划相匹配,达成一揽子方案,助力企业走出困境。山东能源集团转型发展基金、医疗并购重组基金和资本机构优化基金分别与企业近期、中期、远期发展规划紧密结合,分别满足了企业去杠杆、转型发展和主业上市的现实需求,更好地促进企业发展。

3.私募股权基金的结构设计特点,能调动债转股参与各方的积极性,其他类型的实施机构也可采用。

参考文献