����˶ʿ����

���������� ���������ڶ���ҵ����ӯ��״����Ӱ��

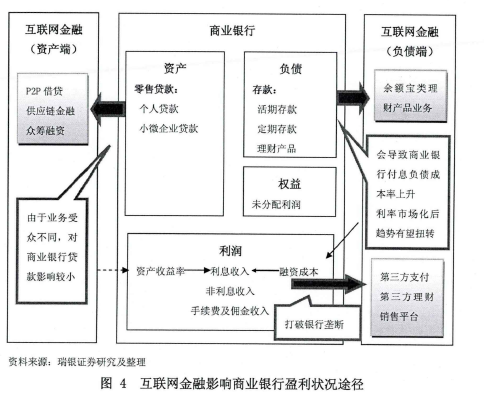

����������������2012������,2013��������뷢չ�ĸ߳��ڡ��ڴ��ڼ�,�Ի��������ڵ����۳������ȡ�����������ͨ�Ȼ������������Ʒ�ij��ָ��������˸���Ի��������ڵ�����,���еĽ���֮һ�����ڻ��������ڶ���ҵ���е�Ӱ�졣���ڴ�����,���˾���“������”,��Ϊ����������ʹ����ҵ���д��“���”,����“�������”����ҵ���в����˺ܴ�ij����Ҳ�����Ե�������Ϊ���������ڸ�����Ǵ���һ�ֱ�������,�ٽ������г�������ҵ���е�ת�͡��ڱ�����,���ǽ����ҹ���ҵ���еIJ���Ϊ������,���ʲ�����ծ����������������ϸ�������������ڶ���ҵ����ӯ��״����Ӱ�����(��ͼ4��ʾ)����1��

����

������һ�� ����ҵ�����ʲ��������Ӱ��

����һ��Ӱ����Ʒ���

�������������ڶ���ҵ�����ʲ����Ӱ����Ҫ���ڻ�����������ҵ�������ҵ���д���ҵ��ĵ��ǡ���������ҵ���е��ʽ�����ҵ��,��Ϊ��ҵ���д�����Ϣ���벢Ӱ�����ʲ������ʡ������ҹ���ҵ������˵,�Դ����������Ϊ�����侭Ӫģʽ��һ����ɫ�����,�������������ҵ��ʹ����ҵ���д���ҵ����ٻ������ߵľ�����������ҵ�����ڴ����ϵĶ���Ȩ,����һ���̶��ϼ�ѹ��ҵ���е�����

����

��������Ӱ��״������

�������ڻ�����������ҵ����Ҫ����Ķ���Ϊ��С��ҵ,���,�����ҵ����ҵ��ij������Ҫ��λ�����۴���ҵ��:��Ҫ�������˴���(��������/��Ӫ�Դ���)�Լ�С��ҵ���

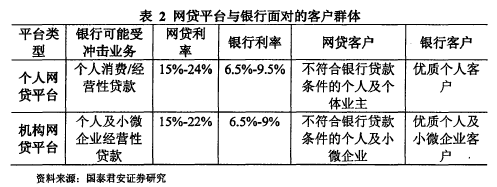

����Ϊʹ������������,���ǽ�������������ҵ��Ĵ���ƽ̨�������˲�ͬ��Ϊ��������ƽ̨�ͻ�������ƽ̨������,��������ƽ̨��ҪΪ��Ը��˼�����ҵ����P2P���ƽ̨���ڳ�����ƽ̨;����������ƽ̨���Ǹ����ڵ���ƽ̨����Ҫ���ƽ̨�̻��Ĺ�Ӧ�����ڡ�

������������ƽ̨��˵,��ͻ���������ԵĿͻ�������ȫ��ͬ��һ����˵,��������ƽ̨��ƽ�����ʿɴﵽ15%-24%,���,����Ҫ��ԵĿͻ�Ⱥ�Dz��������д��������ĸ��˼�����ҵ������Ƚ϶���,�ܹ��������д������������ʸ��˿ͻ����ѡ��ƽ��������6.5%-9.5%�ľ��нϵ����ʵ����и������Ѽ���Ӫ�Դ���ɴ˿ɼ�,�������ڶ��߽ϴ������ˮƽ���,��������ƽ̨����ҵ���еĿͻ���������������������ͻ�������ƽ̨��˵,�������еĹ�ϵ������Ǻ����뻥���Ĺ�ϵ����������ƽ̨��Ҫ������С������������Ϊ�����Ĺ�Ӧ�����ڡ��ڴ�ģʽ��,����ƽ̨һ��ʹ�������ʽ���зŴ�,���������ͬ��Զ�������С������ǰ��������֪,��������ƽ̨����������Ŀͻ�Ⱥ��Ҳ����û�н���,����֮�������ڵ��ǻ�����ϵ������δ��,����С�����������п��ŵĿ���,��ʹ���������д��ڿ��ܵĺ�������(���2��ʾ)����2��

����

���������Ϸ�����֪,���������ڶ���ҵ�����ʲ����û�и���ij����������������ҵ������ҵ���д�ͳ�Ŵ���ҵ����Ҫ�ǻ���������Ĺ�ϵ�����,����������������ҵ�����ҵ���е�ӯ��״������û�г��,������ĺ������ܻ��������ҵ����ҵ�����չ,�Ӷ�������ҵ���е�ӯ��������

�����ڶ��� ����ҵ���и�ծ�������Ӱ��

����һ��Ӱ����Ʒ���

�������������ڶ���ҵ���и�ծ���Ӱ����Ҫ����ʹ��ҵ���д�����ܳ�����������ҵ�����ʽ����Ҫ��Դ,����Ҫͨ������������Ӱ����ҵ���е�ӯ��״��:һ�Ǵ�����Ϣ֧������ҵ���е����ʳɱ�,������ʹ��߽�ʹ��Ҫ���������������ҹ���ҵ����ӯ������;���������ҹ�����ҵ���еļ�ܹ涨�����Ȳ��ܳ���75%,�����ҵ���еĴ���ģ���������ʽ�����,�Ӷ���Լ����ҵ���е�ӯ�����������,�������������ҵ��������ҵ���д������������Ƹ�����ҵ���е���Ϣ�ɱ�,��ô��ҵ���е�ӯ��״�������ܵ�Ӱ�졣

��������Ӱ��״������

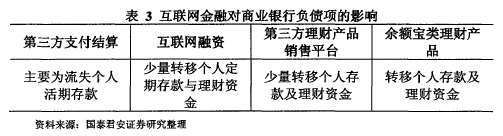

�������ڻ��������ڶ���ҵ���и�ծ���Ӱ��,������Ϊ���и��˿ͻ���ȫ����ծ^һ^�������˻��ڴ����˶��ڴ����������ʽ��������DZ�ڳ���Ŀ����ԡ�����ҪӰ�����õĻ���������ҵ����Ҫ�е�����֧��������ҵ�����������ر���P2P�����ҵ���������Ʋ�Ʒ����ƽ̨�Լ��������Ʋ�Ʒ(���3��ʾ)����3��

����

����(һ)������֧������ҵ���Ӱ��

����������֧��������ҵ�����ҵ���и�ծ���Ӱ����Ҫ���������ڡ�֧�������ͻ��������ܰ취����Ҫ������������л��ڴ����ת������������ʧ������Ӱ������Ľ�������ǷDZ����������л��ڴ�������,����һ����,������һ���̶����������������ϵ���ʽ�ɱ�,�Ӷ�Ӱ����ҵ���е�ӯ����

��������,���ڴ����ת����ָ��ҵ���еĻ��ڴ�����ʧ���������֧�������Ŀͻ����������ת��������Ҫ�������������֧���������н鹦�ܲ����������������տ��ʱ���Ϊ������֧�����������մ����ij����ʽ𡣶����ڴ������������ָ�������С�֧�������ͻ��������ܰ취����Ҫ�������ʽ���������ϵ�������������������С��ð취Ҫ��:������֧��ƽ̨�ı�������“ȫ��ɴ���֧�������ڱ��������Ў����ı�����ר�ô���˻�”,������֧������“Ӧ������ֻ��ѡ��һ�ұ�����������”�ߡ�������˵,Ŀǰ�г��ݶ�ϴ�ĵ�����֧������֧�����ı�����������Ϊ��������,�ֻ��ڴ�����������ϵ���������������С������������취����ع涨,���ֻ��ڴ���֧���γɵı���������ʧתΪ1�����ڵĶ��ڴ�����Ϊ���ڴ������ʧ�������취��ȷ�涨“֧������ͨ���������ո��˻�ת��ķǻ��ڴ��,��������ó���12����”��

�������,�������������˻��в�������ȶ��ı���������ȫ����תΪ��ҵ���еĶ��ڴ����ڻ��ڴ�������ʽ϶��ڴ���,���,���ڴ������ʧһ���̶����������ҵ���е��ʽ�ɱ���

�������,���ڴ����ת������ʧ��ʹ���ڴ������ҵ���и������з����������������Ӱ����ҵ���еĻ��ڴ�������ڻ��ڴ������ʧ,����Ŀǰ������ϵ�еĴ�������ﵽ������֮��,���,��ֻ����ʮ��С�ij̶��϶���ҵ���е�ӯ������Ӱ�졣

����(��)����������ҵ���Ӱ��

��������������ҵ�����ҵ���и�ծ���Ӱ����Ҫ�����ڶ��䶨�ڴ��������ʽ�ij��������Ҫ����Ϊ��ҵ������������,����������ҵ���ر���P2P�����ҵ����߷��յ����Ʋ�Ʒ�dz����ơ�����,����������ҵ�������д������Ʋ�Ʒ���IJ��������ڷ��������ϡ�һ����˵,��ҵ�������Ʋ�Ʒ�Ͷ��ڴ��ķ��ռ�С,�����治����6%;������ߴ�15%-20%��P2P�������ռ���,����Ҫ����Ϊ����ڵļ������Լ�ҵ���нϵ����ŵĽ���ˡ����,���߷����������ʵļ���ͬ������Ͷ�������ֲ�ͬҵ��Ŀͻ����͵��ص��ȡ����,����������ҵ�����ҵ���еij�����ޡ�

����(��)���������Ʋ�Ʒ����ƽ̨��Ӱ��

������������������ƽ̨�ı���Ժ����۲�Ʒ�ķḻ�Կ���ʹ��ҵ������ʧ���������ʽ��˴�������˵,һ��һЩ��ǰͨ����ҵ��������������������Ʋ�Ʒ�Ŀͻ����ܻ�ת��������������ƽ̨����;ͬʱ,������������ƽ̨�������̼�������ʵ͵��ص�,������ܻ��в��ַ���ƫ���Ըߵ��������ƺʹ��ͻ���ע��Ͷ�ʻر���ת������ƽ̨��Ŀǰ,��������������ƽ̨�IJ�ҵģʽ�����߲���Ⱥ�ۻ����Ѿ�����,��δ������ҵ���н�����������Ӱ�졣

����(��)�������Ʋ�Ʒ��Ӱ��

��������������ͨ�����Ʋ�Ʒ�䱾����T+0�ͻ��һ���,�����ֽ����Ʒ��

����������ҵ���д�ͳ��ӯ��ģʽ,���ֽ����ҵ��ֻ�ṩ��5��Ԫ���ϵľ��������ҵ�����ڴ����,ɢ��ֻ�ܻ�ȡ���͵Ļ��ڴ�����Ϣ���������Ʒ������Դ���ͻ�,Ϊ��ҵ���е�ɢ���ṩ���ֽ��������������IJ��ֽ��ڷ���,�����˲��ֵ����д������Ʒ����ҵ���еĸ�ծ���Ӱ����Ҫ��������������:һ��ǰ�����������д����Ҫ�ǻ��ڴ����������ڴ�����ʧ;���������Ʒ��ӵ��������ҵ���еĸ�ծ�ɱ��ʡ�����Ҫ���������ʽ���Ͷ����Э���ͬҵ�����浥��,����ʽ����ս�����������������������ϵ�ڲ�,�����ɴ���ɵ���ҵ�����ʽ���Դ�ṹ�ı仯���������ʽ�ɱ��ʵı�����ߡ���������֤ȯ[28]���о�,������Ʒ���ʽ����ͷ��ý���̽��,��Ϊ���ɹ�����Ҫһ������������õ������ʺͿͻ�����,������֧�������������IJ�������֤�ġ��������¹���,֧����2013����ļ���Ϊ�������˿��ܳ���5��Ԫ�IJ���������һ����,����4000-5000�ڵ��깺��2014�����,���վ�������2.5%���ҵ�ǰ����,2014��ȫ��֧��������������20��Ԫ���ϡ�

���������в���������һ�������ҵĹ�ģˮƽ�Ͻ�����50��Ԫ���ҵIJ����������IJ��ϼ��ؽ�ʹ�����Ź�ģ����Ը�½�,�Ӷ����Ͻ���������ֹͣ�������ߡ����,������Ϊ,һ�������ҵĹ�ģˮƽ����Ӧ������ģ�����ޡ�

�����Դ�Ϊ����,���Ƕ�������ҵ���еĸ�Ϣ��ծ�ɱ��ʽ��й��㡣2013��,�����й��������е�ͳ������,������ϵ��ȫ�����Ϊ104���ڡ�������������������ģһ�������Ҽ���,�ڼ��������,���Ǽ�����һ���ھ�Ϊ�����еĻ��ڴ����ת��:����1%�Ĵ��ת�����˴����Ʋ�Ʒ�С�����ȥ�������������ڼ�,����һ����Э�������ʴ���Ƹ���7%����,���Ǽ������д�������һ������ʽ��ƽ���ɱ�Ϊ8%��Ŀǰ���ڴ������0.35%,�������������ĸ�Ϣ��ծ�ɱ���Ϊ3%�������������¹���:

����������һ�����ʽ��Ϊ���ڴ��,����ҵ�����ʽ���Դ�ijɱ���Ϊ:3%X99%+0.35%X1% = 2.974% ;������ģ�ﵽһ����,����ҵ�����ʽ���Դ�ijɱ���Ϊ:3%><99%+8%><1% = 3.05%�����,�����ּ�����������,��ҵ���еĸ�Ϣ��ծ�ɱ������� 2.6%��

����2014��,�����������Ʋ�Ʒ���Ƴ�,����Ҳ�ڽ��л���,�Ƴ����ƵĽϸ�����IJ�Ʒ��ͬʱ,��2014��3���ٿ���ʮ����ȫ���˴���λ���“���ڸĸ��뷢չ”������,�й����������г���С����ʾ,�����г��������һ��һһ������ʵķſ��ܿ��������һ�������ʵ�֡��������г�����������,���еĴ���Ʒ������ӷḻ,�����ڴ����д���ܵ����յı���,�����Ʒ�Ȼ��һ���������������ڴ˻�����,�����ʹ��Ʊ����³��ֵ������Ʒ�����ƽ��������ԡ�

�������,�ܵ���˵,�ڶ�����,�����Ʒ����������ҵ���еĸ�ծ�ɱ���Ӱ����ҵ���е�ӯ��״��,���dz�������,�����䱾���ľ������Լ������г����Ĵ�,�����ҵ���е�Ӱ�콫������

����

���������� ����ҵ���������������Ӱ��

����

����һ��Ӱ����Ʒ���

�������������ڶ���ҵ�����������ֱ��Ӱ����Ҫ�����ڶ��������Ѽ�Ӷ�������Ӱ�졣����,������֧��ƽ̨��ҪӰ����ҵ���е�����������,����֧�����㡢���п��ʹ���ҵ�������������;����������������ƽ̨�������Ʒ�����ҵ��������ҵ�������Ѽ�����ҵ���������������Ӱ��,������Ϊ����ͱ��յ���Ҫ���������Ĵ�ͳ���еĵ�λ�����,����������,����������ͨ������ҵ���е������Ѽ�Ӷ�������Ӱ��,Ӱ����ҵ����Ӫҵ����Ӷ�Ӱ����ӯ��״����

��������Ӱ��״������

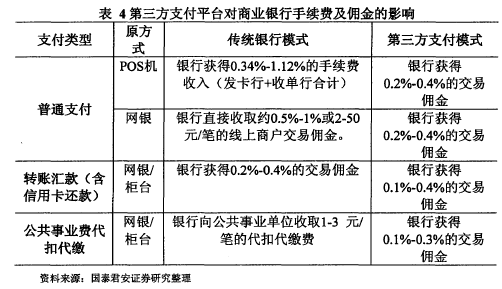

����(һ)������֧��ƽ̨��Ӱ��

�����ͻ�ת�������֧��ƽֱ̨�ӽ�������ҵ���еIJ�������������(���4��ʾ)������֧ͨ������,�ڴ�ͳ��ģʽ��,֧��ͨ�������������,���̻���װPOS�����յ����ܹ���ÿ�����п��������н���1%-2%�����������롣������,�����Լ�����20%����������10%,ʣ���70%����跢�����С����ڷ����к��յ��п���Ϊͬһ������,�ڴ������,�����п����õ������������90%������֧���ڵ�����֧��ƽ̨�Ͻ���,���е������нϴ�̶ȵļ��١���֧����Ϊ��,�����н��õ������ѵ�70%,��֧������ȡ�������ѽ�Ϊ�����0.3-0.5%�����,����ÿ�ʽ���,�����е����������뽵��Լ70%,ֻΪ�����0.2%-0.4%�����������֧ͨ��,������ת�˻�������֧����ʽ�������Ѽ�Ӷ���������ܵ��ij�����С����4��

����

����(��)��������������ƽ̨�ȵ�Ӱ��

�����ͻ�ת�������ƽ̨������𡢱��յȲ�Ʒ�����ཫʹ���д��������Ʒ�����뽵��,�Ӷ��������д���ҵ�����������롣�����һ�������0.5%-1%�Ļ���������ʺ�2%-3%�ı��մ�������,���н����ڵ�����ƽ̨������ֱ���еõ�0.2%-0.5%������֧�����������롣�ɴ˿�֪,��������֧������ҵ�����������������Զ���ܵ��������ҵ������������Ĵ���½���ͬʱ,�����Ʒ�ij���Ҳһ���̶��Ϸ��������е������ʽ�,�Ӷ�ʹ���е�����ҵ�����뽵�͡�

����(��)�龰����

���������ڲ�ͬ�龳��,���������ڶ���ҵ����ӯ��״����Ӱ��,������������ҵ����2013���б�������Ϊ��,����һ���龰������2013���ϰ���,����16����ҵ������,�ܻ���������Ӱ�����������Ѽ�Ӷ������ռ���������Ѽ�Ӷ������?�ı�ֵ��ֵΪ54.72%,���������������,�ﵽ�� 71.62%;����͵�Ϊ��������,Ϊ33.02%����16����ҵ������Ӱ�첿������ռӪҵ����ı�ֵ����5.58% (�Ͼ�����)��16.396% (�������)֮��,���ֵΪ10.76% (���5��ʾ)�����ϱ��Ļ�����,���Ǽ�����ҵ����10%-100%���������ҵ������������ȡ��,������Ӧ���龰����(���6��ʾ)���ɷ�����֪,����ҵ����10%�����ҵ��������������������,��������,������ҵ���еľ��������1.31%�ļ���;���ڼ��������,����ҵ���е��������ҵ��������������ȡ��,���侻��������13.14%���͵�����ҵ��������,�������о������ܻ������������ҵ��ij����С,�������������Ӱ�����,��������ҵ����ȫ���������������ҵ��ȡ��,�������侻�������23.38%������,���ڴ���ҵ���е�֧����ҵ��,���ڰ�ȫ�Ե����ص�ԭ��,��ҵ�����ڴ���ʽ��֧��������ϻ��Ǵ����������ĵ�λ���������С�2013���������֧����ϵ�����������������,С������������֧��ϵͳ��ռ�Ƚ�Ϊ0.88%�����,�ۺϿ���,������Ϊ����ʵ�ļ��������,��ҵ���е����ҵ����ܱ����60%,�侻������ܵ�Ӱ���½�7.89%�����Ǻ�������������ծ�����Ѽ�Ӷ���������ҵ���е�Ӱ��,���˿�����ҵ������Ҫ��Ӱ���ҵ����,����Ҫ������ҵ���б����Ի��������ڵĿ��������:

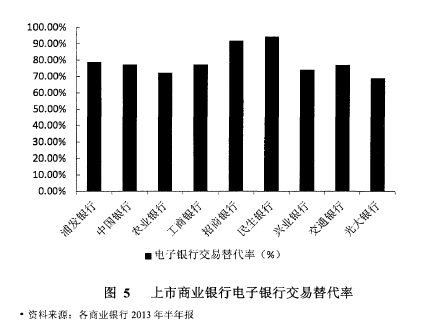

��������ҵ���е���ػ�����ʩ������ƽ̨��IT��������������Ϊ,�������н����������һ��Ϻõ�ָ��,�ܹ��Ӳ����ӵغ�����ҵ���������Ѽ�Ӷ���������ҵ��Ի��������ڵĿ�����������������н�������ʼ���ҵ������������ɵĽ�������ռ�ܽ��������ı��ء��������н��������Խ��,��˵����ͻ������ʹ�������ڻ��������ṩ�Ľ��ڷ���,���һ�����淴ӳ�˸���ҵ���������������Ŀͻ�����Ϻ�,˵�����е�IT��������ʩ������ƽ̨������������ԽϺ�,����һ����Ӧ�Ի��������ڳ�����������ӹ����˸����ݵ���ҵ���е��������(��ͼ5��ʾ),2013���ϰ���,����ҵ���е������н�������ʾ��ϸߡ�

�����ڹ�����9����ҵ������,�������к��������и�ָ�곬���� 90%,�������г����������������� 70%:���������������,Ϊ94.43%,������������,Ϊ69%�����,�����˸����ݵ���ҵ��������,������ҵ���о���һ����Ӧ�Ի��������ڳ������������5��

����

�������Ľ� Ӱ�����Ʒ���һ������������

�����ɱ���ǰ��������֪,�ҹ�����������ҵ���ж���ҵ����ӯ�������ϴ�Ӱ����ǵ�����֧����ͨ����ҵ�������Ͷ������ҵ���ڵ��ӽ���(ElectronicFinance)��չ���������,���ҵ���������ҵ���д�����Ӱ�콫����һ���Ľ�����塣�ڱ�����,���Ľ�������������ҵ�����ҵ����Ӱ��ľ���,���ڻ��������ڶ��ҹ���ҵ����Ӱ������ƽ��з�����

����һ�� ͨ����ҵ��

����������,������֧����ͨ����ҵ���Կ�չ����Ҳ���м��ߵ������ʡ���Ϊ�������ĵ�����֧��ƽ̨,Paypal��1999�����֮���������û�����ͻ���� 100���ˡ�����2004��,�䴦����֧���ܶ���� 180����Ԫ,ռ������������������������9%��2012��,Paypal�����֧����1450����Ԫ,ͬ������22%��

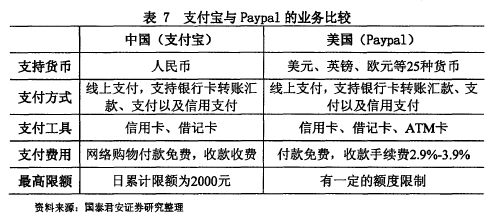

������֮���бȽϼ�ֵ�ĵ�����֧��ƽ̨���ҹ���֧������������֧����ʽ��֧����ȷ��涼����һ�������ƶ�(���7��ʾ)������2012�������,Paypall450����Ԫ�Ľ���ռ����ȫ����������ֵ��18%,����,��һ��ģ������2012�����п�֧���ܶ��е�ռ�Ƚ�Ϊ6%����6��

����

�����ɴ˿ɼ�,��Ȼ������֧����ҵ����и��ٵ������ʺͱ���Ե�����ڴ�ͳ֧����ʽ������,���ģ������֧����ģ�����Ȼ��С�����,����ҵ��������ҵ������ɵ߸��Ե�Ӱ�졣

����

�������� Ͷ������ҵ��

�������ڻ�����������Ͷ������ҵ�����ҵ����Ӱ��ķ���,��Ҫ�����������ҹ��ں�۾��û����ϵIJ�ͬ�������ҹ���˵,�����Ʒ���ٷ�չ��һ����Ҫԭ�������ʵĹ��ơ�������������δ��������г�����ʱ��,������������������,������������Ҳ���ձ顣���,�����ҹ����IJ�Ʒ��Paypal����δ���֡����ڴ����Ʒ��ʵ��Ϊ���һ���,�������ȶ������Ļ��һ�����з���,���ҹ������������ȡ�

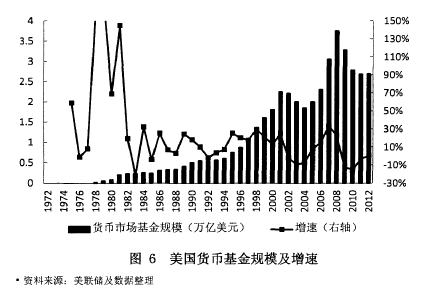

�������������������г����ڼ�,�������ʹ����Լ�ͨ�͵ĸ���,��70���ĩ��80�������ʱ����,���һ�����м��ߵ������ٶȡ�����1982��,�����ƶ��� “1982���������”,�ſ��˴����ڻ�����������г�����˻�,�ڴ˺��ʱ����,���һ���������ٶ��½�������һ����Ϊ�ȶ�������(��ͼ6��ʾ)����7��

����

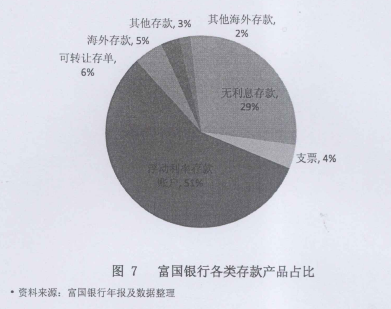

��������Ҫ������,�������г�����,��ҵ���еĴ�����Ʒ���ӷḻ�Ҿ����г��������ʡ�ͬʱ,���ڴ����ƶȵĴ���,��Ȼ��һ���,��ҵ���еĴ��������������������������������Ϊ��,����2012��Ĵ���Ʒ��,���������˻�ռ�ȴﵽ�� 51%�������˻������ܹ���ʱ֧ȡ,Ҳ�ܹ��ṩ�����ڻ��һ��������ˮƽ(��ͼ7��ʾ)����8��

����

����Ҳ���籾�µڶ��ڵķ���,�����ľ������,�����г������ڻ����������������Ʒ����ҵ���е�Ӱ�����ƾ���һ����Ťת���á��������г�����ɵı�����,�����������ҵ�����ҵ���е�Ӱ�콫��С��

��������� ��

�������´���ҵ���е��ʲ���ծ�������������,��Ϊ���������ڵIJ�ͬҵ��ģʽ��Ҫͨ��Ӱ����ҵ���е���Ϣ����������Ѽ�Ӷ��������Ӱ����ҵ���е�ӯ��״��������,������������ҵ�����ҵ����ҵ������ڻ���û�н���,����ҵ����Ӱ������;���������Ʋ�Ʒ����ƽ̨�������Ʒ��Ҫͨ�������ҵ���еĸ�Ϣ��ծ�ɱ��ͼ�����ҵ���е������Ѽ�Ӷ�����������ҵ���е�ӯ��;��������֧��ƽ̨����Ҫ����ҵ���е������Ѽ�Ӷ���������Ӱ�졣�ɷ�����֪,�ɶ���ҵ���������Ѽ�Ӷ���������Ӱ���������ӯ����Ӱ����Խϴ�,����ҵ���б�������һ���Ŀ��������;�ɸ�ծ�ɱ����������µ���ҵ����ӯ���½������,���ڻ������������ҵ��ľ����Ժ������г������̵ļӿ�,����δ����һ����Ťת����һ����,����ͨ�����������������ҵ�����ҵ���е�Ӱ��,��Ϊ,�ܵ���˵,���������ڻ����ҵ���е�ӯ������һ���ij��,�������Ǻ�ˮ���ޡ�

������ҵ�������Ʋ�Ʒ�������о�����

��һ������2008��δ�Σ�������ľ�����ʹӰ�����г�Ϊȫ����ڽ��ע�Ľ��㣻Ӱ��������ϵ��Ϊ����Σ������Ҫ�����ѱ��㷺���ܡ���ʵӰ��������ϵ��������������䷢չ���м�ʮ�����ʷ�������ݵ��ʲ�֤ȯ�Ŀ�ʼ�������ε�ֻ�����Ž���Σ���ķ�...

1����1.1�о�������������ҵ�������ҹ���Ҫ�������н飬�Ƿ���ʵ�徭�õ���Ҫ�������Ŵ��ʲ����ҹ���ҵ���е���Ҫ������Դ��������ҵ�����Ŵ��ʲ��İ�ȫ�������������ӯ��ˮƽ������ϵ��������ᾭ����ϵ�İ�ȫ���ȶ���������Ƚ�������ȣ��ҹ���...

ժҪ���б��շ�չģʽ���������ŷ�ޣ�����һ���µĽ��ڷ�չģʽ�����Ž��ھ���ȫ��չ�����IJ��ϼӿ죬ȫ������г������Ϊһ��������ϵ�ҽ���������ͳһ�г��������뱣�����������֧��Ҳ�����ںϣ���ҵ��չ������������Ѿ���Ϊ������ʽ���...

��2���ҹ��������з�չ��״2.1�������еĸ���2.1.1����ص���ָ���й�����ҵ�ල����ίԱ�������йط��ɡ����������ɾ�������ڻ��������ڷǽ��ڻ�����ҵ���ˡ�������Ȼ�˳��ʣ���ũ�������������ҪΪ����ũ��ũҵ��ũ�徭�÷�չ�ṩ����...

��3���ҹ���С��ҵ����������״����3.1�ҹ���С��ҵ����������״3.1.1���߸�������ҵ�ڽ�������������Ŀ�����ڹ�����÷��գ������������÷���û�м�ʱ����µ��ʲ���ʧ���������÷������Թ�ܵ�ԭ���������к���С��ҵ˫������Ϣ�Dz��ԳƵģ���С...

�ͽ����Ŵ��������������о�������ο�����

�����½��ۺͽ����һ�ڽ��۱���ͨ����ǰ���о��ɹ��������۵�����ѧϰ���ܽᣬ����ҹ�����ʵ���飬�Ӱ˸����������һ���ͽ����Ŵ����������������ǷŴ�֮ǰ���г���λ���ͻ����õ���������������Ϣ�������͵�Ѻ������������������������ĸ�����...

��ǿũ�����������С��ҵ���ڵķ���������

����ӱ�ʡũ��������֧����С��ҵ�����DZ�Ȼ�ģ���Ŀǰ�ⲿ�����Ǹ��Ӷ��ģ����к�۾������ƺ���������ô����Ļ�������Ҫ���ٴ�������ץ��...

��3�±����д������з�չ����Լ���ط��������д������г���ʱ��϶̣������Գ���ʱ��ϳ���A��������Ϊ�������������ľ��á����ڻ������֣����ô��������ݷ������ܽ���г��������ľ�Ӫ�����ȡ�õij�Ч���ҳ����ڷ�չ�д��ڵ����⣬���Բ�����Щ����...

��3�����������������Ӫ���з���3.1̨����Ӫ���еľ��鼰��ѵ̨����Ȼ���ҹ������̬������ͬ�����ǽ���ҵ���ҹ����нϸߵ����ƶȣ�����������������ʵ���ϸ���ơ��о�̨����Ӫ���еķ�չ�������ҹ�����Ԩ�����塣3.1.0̨�巢չ��Ӫ���еı���20...

�����������ҹ����������ڷ�չ�Ľ���

��6�������������ҹ����������ڷ�չ�Ľ��黥����������Ϊ����������ҹ�����֮��չ���٣����ҹ�������ϵ�������������õĴٽ����á����ڻ��������ڵķ�չ�ص㡢���ڵķ��ռ����չ���ƣ�����Ҫ��ʱ��Ĺ۲��о�������һ���������ȡ�õ��Ĵ�ʩ����...