��ҵ����ѧ����

��������

����

���������ů����Դ��ȫ�������ƶ����������������Դ���о�����չ��̼���á������µ���Դ�ṹ����ȫ��Χ������.�ڸ�������Դ�У����ڷ������缼����Գ��졢�ɱ���Խϵͣ��߱����ģ��ҵ��������,��ˣ�����ҵ��չѸ�٣�ȫ����װ������������Ծʽ�������� 2000��������ȫ����װ���������������Ϊ 28%,��ֹ 2011��ף��Ѿ��ﵽ 237669MW.��ʢ���г�����̼��˷��װ������ҵ�Ŀ��ٷ�չ��ȫ����װ������ҵ��ҵ�����ѳ��� 100���ˣ����ֵ�ﵽ 600����Ԫ.Ŀǰȫ�����γɵ¹��������������й���ӡ�ȵȷ��װ���������ġ�

�����ҹ���Դ��ȫ�����Ͼ���ʯ�Ͷ���������ѳ��� 50%.̼�ŷ������������һ��̼����ѹ����.�ҹ������Ѿ������ 2020��ǻ�ʯ��Դ���� 15%����Դ��������͵� 2020�굥λ GDPCO2�ŷ�ǿ�Ƚ� 2005����� 40% ~45%��Ŀ�꣬������Ŀ���Ϊ�ҹ������ڹ��ú���ᷢչ��Լ����ָ�ꡣ��ˣ��й����ڼӿ췢չ������Դ��ҵΪ�����ĸ����̼��ҵ�������ڸ��Ʋ�ҵ�ṹ����Դ�ṹ�����������Դ��ҵ�У�����ҵ�������õķ�չ�������������˸��ߵ�������֧�֣�����˳�����ķ�չ��2000-2011��䣬�ҹ� �������ۡ��ġ�̨�����װ������������ٽӽ� 100%.��ֹ2011�꣬�ҹ�����ۼ�װ�������ﵽ 62364MW,ռ���������� 26.24%,���������һ��װ������Ѹ�������Ļ���֮һ�����ҹ����װ������ҵ��ͬ��׳��2011�꣬�й��� 4�ҷ��������ҵ����ȫ����������ǰʮλ���ֱ��ǽ�硢�������϶�����������磬�� 4���й���ҵռ 2011��ȫ���г��ܷݶ��26.7%.�ҹ��ѳ�Ϊ������ʵ�ķ��װ����������

��������ɱ�ռ��糡�ܳɱ��� 80%���ң�����ɱ��ĸߵ�ֱ�Ӿ����˷�翪���ľ����ԣ����Է��װ������ҵ�ڷ���ҵ�д��ں��ĵ�λ����������Ϊ��������������ķ���г������ط��װ������ҵ���չ����ͬʱҲ��¶�����ȵ�֢״�����ԣ���ѧ��ʶ���װ������ҵ�ռ��ּ�Ӱ�������Ƿdz���Ҫ�ġ�

����Ŀǰ����������ڷ��װ������ҵ���о���Ҫ�����ڼ�����������ɢ�������������ƶȴ��¡�������ķ�չ��������ʾ����ҵЧӦ���� ����������ЧӦ�����ЧӦ�ͼ���ЧӦ������ҵ�����Ż�����ҵ���ؿռ䲼��ģʽ�ȷ��棬��ijһ�����Ķ���ʽ�о�����Ӧ�ö�����������ϵͳ�о��Ļ���������ҶԷ�翪�����о��϶࣬�Ƚ�ȱ���Է��װ������ҵ�Ŀռ��ּ���Ӱ��Ҫ�ص������������ˣ��������ÿռ���������ͳ�Ƶȷ������о��й����װ������ҵ�Ŀռ���������ʶ�������Ӱ���䲼�ֵ���Ҫ���أ������ڼ�����й����װ������ҵ��չ����ʶ�����⣬����Ϊ��ҵ�ռ������ṩ��ѧ���ݡ�

����1 �����������

����

����1.1 �����

����1.1.1 �ռ�ֲ��IJ������

����Arcgis10.0�� 2010���й����װ��������ҵ������ֲ����пռ���������Ƴ��������������ҵ��ʡ��߶��µĿռ���ͼ�����������װ������ҵ��ҵ�������ڵIJ�ͬ����λָ��

����1.1.2 Ӱ�����ӵIJ��

����Ϊ�˸��õ�������װ��������ҵ�Ŀռ�ֲ�����������ѡȡ 7��Ӱ�����ء����ڸ���Ӱ���������ݵ���Դ��ͬ�����������Ҫ���������ݽ��б���������Ȼ������ SPSS������������Է���������������أ��ٽ������ӷ�����ȡ��Ӱ�����ص���Ҫ���ӣ�Ȼ������ع���������������������ӵĹ������ȣ��Ӷ��ҳ�Ӱ����������ҵ�ռ䲼�ֵ���Ҫ���ء�

����1.2 ������Դ

�������ĵ��о����ݰ������װ��������ҵ���ݺ�Ӱ���������ݡ�����ۼ�װ����������������Դ�ڡ�2012�й���緢չ���桷�� ��2010�й�����Դ���������Դ�������������������������ҵ��������Դ�� ���й�����ҵ��ͼ 2010������Ӱ�����������У�������Դ��Դ���й�����ֵ�����ȫ��������Դ�ղ飬��缼��ר��������Դ���й�����֪ʶ��Ȩ��ר�����ݿ⣬ÿʮ���˴�ר�����������������˾� GDP����������Ͷ���ܶ����װ������ҵ��ֵ��������Դ���й�����ͳ�ƾ�������ݿ⣬�������ݰ��ո�ʡ���ڵĹ��ҷ�����������ֵ��

����2 ���װ��������ҵ�Ŀռ���

����

����2.1 ��������ҵ�Ŀռ���

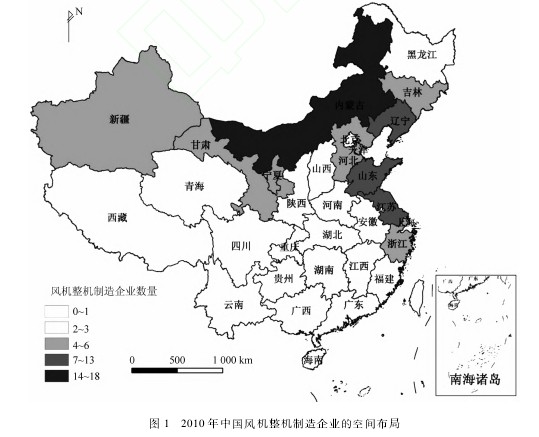

����2011�꣬�ҹ��������������ҵ�Ѵ� 80��ң����ڿռ䲼���Ϻܲ����⣬�����������¡�

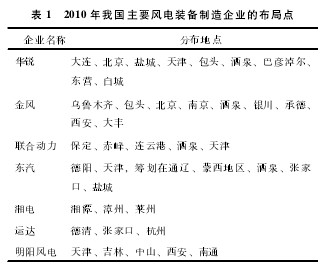

����1���ռ��ϳ������ɢʽ�ֲ�������ȫ���Ժ������Է���������������γɡ��й��������ҵ�ڿռ��ϵķֲ���Ϊ��ɢ�����˹��ݡ����ϡ����ء��ຣ����������ʡ���⣬�������ʡ�ݾ��ֲ�������������ҵ�����ͬʱ��һЩ��Դ���г����ҵ�����ȷ�չ������Խ�ĵ�����Ϊȫ���Ի������Է��������������.�й��� 27��ʡ�ݶ��з������������ҵ�ķֲ������ռ�ֲ��������⡣���У����ɹš����ա�ɽ������������ӱ� 6��ʡ�� ���С����������ķ������������ҵ��࣬�ֱ�ռȫ��������17.24%��11.21%�� 9.48%�� 6.90%�� 5.17% ��ͼ 1 2010���й��������������ҵ�Ŀռ䲼��5.17%,�ϼ�ռȫ���� 55.17% ��ͼ 1�������Ҿ���ȫ��Ӱ�����ķ������������ҵ���������������������У������ɹŵİ�ͷ���ӱ��ı��������յ��γǡ��½�����³ľ��ȣ�ʹ����Щ���гɳ�Ϊȫ���Ի������Եķ���������ġ�ɽ�������ء����ա����ݡ����ϡ��ຣĿǰ���������������ҵ���֡���Ȼ�����ų�������������ҵ�ոճ�����û��Ͷ����û�н������ͳ���������ͼ1��

����2����������������ҵ�ڿռ��ϳʶ�㲼�֡�����������ҵΪ��������ܣ���ռ��λ���ƣ������ڶ�㲼�֡��ر���һЩ�����ۺ��з�������ǿ������������ҵ��Χ���ҹ������翪�����أ������˶�������ֳ����绪��硢���϶����������������ȹ��ڷ�������������ͷ��ҵ�����Ѿ���ȡ��㲼�ֺ���ؽ����IJ��ԡ�2010�꣬�й�װ��������ǰ�ߵķ������������ҵ��ȫ�����ع��� 39���ѽ��ɡ��ڽ����⽨��������װ����

���������� 9��ʡ�ݣ������ 8��ʡ�ݶ���������װ������λ��㲼��̬������ ���� 1�������ֲ��ֿ�����Ч��������ɱ������̽������ޣ���������ҵ��չ��������һЩ�ط�����Ϊ�˵ط����棬��ȡ“��Դ����ҵ”�����ߣ���ʹ����������ҵ�ڱ��ؽ���������������Ԥ�ֶ��Ʊظ����һ���IJ�ҵ���ַ�ɢ�������ڲ�ҵ�ij�Զ��չ������1��

����

����2.2 �㲿������ҵ�ռ���

������������Ŀ��ٷ�չ������ҶƬ�������䡢�������е��㲿����ҵ�IJ����ͷ�չ����ͬ�㲿������ҵ���ҵ���ԡ�������ҵ������ͬ����ȡ�˲�ͬ�IJ��ֲ��ԡ�����������ij��ػ����������ҵ����ѡ��������������ҵͬ�ز��֣�����ҶƬ����Ͳ�ȡ�������������������ҵ���ڸ���ĵ������䷶Χ�Ͻ��в��֣����ɴ�ͳ����ת������������ҵ���迼�Dz�ҵ�������ͳ�û�ɱ��������㲿������ҵ�Ŀռ����ѻ����γɡ�

����1�����ҶƬ�����Ŀռ��֡��й����ҶƬ�г���չ�����ȶ����ӽ�����������������й���ǰ���ҶƬ������ҵ�����������ȶ���ά���� 40�����ң��� 2009��ĩ��������û���½����ҶƬ������ҵ���ݲ���ȫͳ�ƣ�2010�꣬�й��ķ��ҶƬ������ 57�ң����У������ǧ����ҵ�Ѿ��ﵽ 7�ң������������ҵ 19�ҡ��ڿռ�ֲ��ϣ����� 2010���Ѿ߱��ϴ�ҶƬ�������������� 30�����ҵ�����������ʾ����Щ��ҵ�� 2010����Ͷ�����ҶƬ�������� 46�����ڽ����⽨��ҶƬ�������� 10�����ֲ��ڱ��������ࡢ�ӱ������ϡ����ϡ����֡����ա����������ɹš�ɽ�����Ϻ�������½������Ϻ�����ȡ����ֲ�����Ҫ��Ϊ�н��г�����ʡ����ɱ��������������������͵�װ��

����2���������������Ŀռ��֡�2010�꣬�й����з��������������� 32������Ҫ�ֲ�������ա��������㽭������������� 12��ʡ�У����������ͽ��յ���ҵ��ࡣ������Ϊ�����ۿ����ƺ�˰���Żݵ����ߣ������˴���������ҵͶ�ʰ쳧������ʡ��������õIJ�ҵ�����������Ͼ����ٳ�����������˾����ʵ���ۺ�Ĵ�ͳ��������ҵ��ͬʱҲ��Ϊ����ʡ���������װ��������Ѹ�������������˺ܶ��½���ҵ��

����3����緢��������Ŀռ��֡��ҹ� 30����緢�������������Ҫ����������ա��Ĵ����Ϻ������� 5��ʡ�С����ڴ��·�緢�����������ҵ�����ɴ�ͳ�ķ����������ҵ����ת�Ͷ�����������������λ��ԭ�����������õ�����Ϻ������������Ԫ����ҵ��������ҵ��Ҫ��������������ڷ�������IJ��֣�������λ���ƺ��Ż����������˴���������ҵ�Ľ��룬���� Vestas��Gamesa��Suzlon�ȡ�

����4�������������Ŀռ��֡��ҹ��������������ش��λ�ڴ�ͳ��С����ֵȻ�е�ӹ���ҵ���أ�2010��� 30�����Ҫ��������ҵ�У�����������Ҫ�����ڽ��ա����Ϻ������ȵء���������˵����������ҹ�����㲿���й���ȱ�����IJ��֣�Ŀǰ���ҹ��������о����������ڡ�

����5�����������Ŀռ��֡�2010�꣬�й����������г���������ҵ 45�ң��ֲ��ڱ��������ա��Ϻ�����㶫�� 15��ʡ�У����б�������������������࣬��Щ�����ĵ���λ�÷ֲ���Ҳ���ӽӽ����ͷ������������ҵ���������ء�

����3 ��ҵ�ռ��ֵ�Ӱ�����ط���

����

����3.1 Ӱ�����ؼ�ָ��ѡȡ

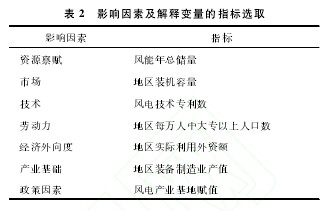

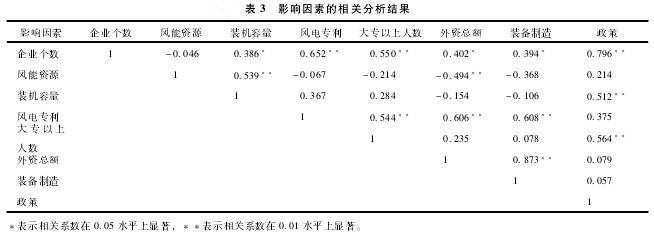

�������ݷ��װ������ҵ�ķ�չ��״���ο�ǰ�˵��о��ɹ�,���ۺϿ��Dz�ҵ�ص�����ݵĿɻ���ԣ�����ѡȡ��Դ�������г����������Ͷ�������������ȡ���ҵ������������ 7��Ӱ�����ؽ��з�����

������Դ������������Դ�ĵ����ֲ��Ƿ������ҵ���ֵ���ҪӰ�����أ�Ϊ����֤������Դ��Ӱ��ǿ�ȣ�����ѡȡ�������ܴ��������ַ�����Դ�ķḻ�ȡ�

�����г����أ��õ���װ����������ӳ�����г�����

�����������أ������Ľ����Բ�ҵ��չ����ҪӰ�죬����Լ��������ϸߵķ���豸����ҵ������ѡ�÷�缼��ר������Ϊ�������صĽ��ͱ�����

�����Ͷ������������ҵ��������з�����ơ����졢��װ��ά���Ȼ��ڣ����Ͷ�����������˽ϸ�Ҫ����ˣ����IJ��ø�����ÿ�����д�ר����������Ϊ�����Ͷ�������ָ�ꡣ

������������ȣ�����ҵ��Ϊһ�����˲�ҵ���似����Դȫ�����ļ�������ľ��ÿ��Ŷ�Խ��Խ������¼��������ѡ�������ʵ���������ʶ���������������������ȡ�

������ҵ������װ������ҵ�����Է��װ������ҵ��������ҪӰ�졣���ȣ��������ҵ����װ������ҵ�е�һ����֧��Ŀǰ�ҹ������������̻�����ԭװ������ҵ��������ϵ�����磬������ǰ��Ϊ�������ء���װ�豸�Ĵ������أ��������ֻ�ǰ��Ϊ����ˮ���ͻ������ֻ��Ķ������š���Σ�����������ڸ���������֧����ʱ����������ѡ��װ������ҵ�����Ϻõij��С�Ʃ�磬������װ��������ҵ������������װ��ʱ���ཫװ������ҵ�����Ϻõİ�ͷ����Ϊ��ѡ��

�����������أ�����¹�������������ȹ��������ҵ�ķ�չ�����Կ��������滮�����߷��ֵ���Ҫ���ã�����õ����ڷ��װ��������صĴ�ֽ����Ϊ�������صĽ��ͱ��������� 2��

����

����3.2 ��ҪӰ�����ӵIJ��

����3.2.1 ��ط���

���������װ��������ҵ��������ͱ���������ط��� ���� 3�������ַ��װ��������ҵ������ר����ÿ���˴�ר�����˿��������߸�ֵ�÷ֵ��������ǿ����װ������������Ͷ���ܶװ������ҵ��ֵ����Խ�ǿ���������Դ����Խ�С��û��ͨ�������Լ��顣����ҵ������Խ�ǿ�� 6�����ͱ��������������������ء��Դ�Ϊ������ѡȡ����ѡȡ���ר������ר�������������ߡ�װ��������Ͷ���ܶװ�������� 6������Խ�ǿ�Ľ��ͱ���������һ�������ӷ���������3��

����

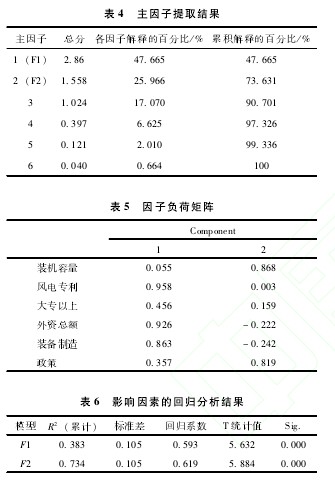

����3.2.2 ���ӷ���

�����������ӷ����������� 6������Խ�ǿ�Ľ��ͱ����������ϡ������ɷַ�������ȡ�� F1��F2���������ӣ�������ԭ�б����ܷ���� 73.6%,��ȡ������� 4.

����Ϊ��������������������Ӵ��������壬���Խ���������ת��ʹ��ת������Ӹ��ɾ������мĽṹ���Ӷ���ʾ�������������Ӽ����ϵ���� 5����

����3.2.3 �ع����

�������� 2�������Ӵ������� 6����Ҫ���ͱ������лع飬�ڲ����ǿռ�����������£��� F1��F2�������ӵ÷�������ҵ���ı���ֵ������Ԫ�ع� ���� 6���������� F1��F2����������ۻ��������ȴﵽ 73%,����������ˮƽ������ 0.01,����ģ�����������ŵģ���˵�����й�ʡ���ռ�����ϣ��������ͱ����ܹ���һ���̶��Ͻ��ͷ��װ��������ҵ�Ŀռ��֡�����4.5.6��

����

����3.3 ����������

�����������ܴ����Է��װ������ҵ�Ŀռ���Ӱ�첻�����ϵ��ֻ�� -0.046,�����Ⲣ����˵�����װ����ҵ�ķֲ��ͷ�����Դ�ķḻ�ȹ�ϵ�����С���Ҫԭ����Խ���Ϊ���ڷ��װ����Դ�����õĵ������Դ��Ǹ���ҵΪ������ҵ���������ܺܺõı�����һ����ԡ�

���������Ĺ滮�����ߣ��Է��װ������ҵ�ķֲ���ʮ����Ҫ�����á���ط������Ҳ��ʾ������������װ������ҵ��������������ԡ�һ���棬�����Ĺ滮���������������ص����߷��֣����������Ļ�����ʩ��������һ��������ͨ��˰�ռ��⡢��ѵ��������ʽ������ҵ�ɱ����Ӷ������˵�������ҵ����������

������������ȶԷ������ҵ���ֲ�������Ӱ�죬��ܿ�������Ϊһ�����ʷ����ҵ��Ҫ�ھ�������Ƚϸߵĵ�����������ճ��ݺ��������㶫��ɽ�ȵ������������أ��Գ�����õ��ؿ��ŵľ������ߺ����Ե��������硣���ߣ����������Խ�ߣ�����ζ���������ϵԽ���ܣ�Խ���״ӹ������������Ƚ��������ʽ���������ڵķ��װ��������ҵ��Ӱ��ʮ�����š�ͬʱ�����������־�������Ƚϸߵ��غ�ʡ�ݵķ�翪����ģ���������ɴ˽�һ���ٽ��˷������ҵ����һ����ļ��С�

�����ҹ����װ��������ҵ�������缼���͵����Ͷ������ʵ�����Ժ�ǿ�����װ������ҵ�Ǽ����ܼ���֪ʶ�ܼ��Ͳ�ҵ����ר�����Ͷ������ʵ����ϵ�����Ƚϴֱ�Ϊ 0.652�� 0.550.�����г������װ�������Է��װ������ҵ�Ŀռ���Ӱ����Խ�С�����ϵ��ֻ�� 0.386,ԭ�����ڣ������������ݵ�ȱ��������װ������ֻ�ܴ�ŷ�ӳ�г������������������ĸ��ƣ���һָ���ڷ�ӳ�г�����ij̶���Ȼ�������ͣ���˻�����г����ضԷ���ҵ�ռ��ֵ�Ӱ�졣

�����ڵ�һ���������ϣ����ר���������ܶװ�������ֵ�нϴ�������ɣ��ֱ�ﵽ�� 0.958��0.926�� 0.863,������ӿɽ���Ϊ���������ÿ��Ŷȡ���ҵ�������ۺ����ӣ����������ӣ�����һ�������еĽ��ͱ������չ����ɴ�С����Ϊ���ר���������ܶװ�������ֵ����ר�����˿������ڵڶ����������ϣ�װ�������������д�������ɣ�������ӿɽ���Ϊ�����г������ߵ��ۺ����ӡ�

�����ڻع�����У���һ�����ӵĻع�ϵ��Ϊ0.593,�ڶ������ӵĻع�ϵ��Ϊ 0.619,˵���ڶ������ӵĽ������ȸ��Ӷ�������Ϊ�����ߺ��г��Է���ҵ�ռ���Ӱ�����

����4 ��

����

����1���й��������ҵ��չѸ�٣������γ���һ����Ϊ�����IJ�ҵ�����������������㲿��������ҵ�Ŀռ����ѻ����γɡ���������ҵ�Ŀռ䲼�־�������������a.�й������������ҵ�ڿռ��ϳ������ɢʽ�ֲ�������ȫ���Ժ������Է���������������γɡ�b.��������������ҵ�ڿռ��Ͻ����˶�㲼�֣����㲿������ҵ��������ҵ������ͬ����ȡ�˲�ͬ�IJ��ֲ��ԡ�

����2�����ߺͼ��������ڷ��װ������ҵ�Ŀռ䲼���з�����������Ҫ�����ã��乱������������ߵĴ���֧���ǻ���������ˮƽ������DZ�Ҫ���������ÿ��Ŷ���Ҫ�ڷ������ҵ��չ���ڶ����ʷ��������ҵ�IJ���Ӱ��ϴ��г����Ͷ������ʺͲ�ҵ����Ҳ�Ƿ������ҵ����Ҫ������

����3���������������Ľ�������Ϊ 73%,������һ���IJв������Ϊ�κβ�ҵ�����ڿռ伯�����ЧӦ���������������Բ�ȿռ����ЧӦ��������������ɲв����Ҫԭ��֮һ��ͬʱ���������������ݴ���ȱ�������ݣ�������װ�����������г��������ݣ�Ҳ��������ɲв��ԭ���պ��ڴ˻����Ͻ��иĽ���

���������

����[1] ����˹������仯������[M].�����棬�롣����������ѧ���׳����磬2009

����[2] ��壬�̷Შ������ٻ���ȡ�������ޣ�2011�й���緢չ����[M].�������й�������ѧ�����磬2011

����[3] GWEC��GlobalWindEnergyCouncil����Globalwindreportannualmarket update 2011[EB/OL]. [2014-04-10]. ,2012

����[4] ��������½��������ף��ȡ��ҹ���̼���÷�չ������ѧ����[M].����������ӡ��ݣ�2010

����[5] Drwi�lgaA.Economicandtechnicalissuesaffectingthedevelopmentofthewind-powerindustryinPoland[J].AppliedEnergy,2003,74��1/2����239-246

����[6] UshaRaoK,KishoreVVN.WindpowertechnologydiffusionanalysisinselectedstatesofIndia[J].RenewableEnergy,2009,34:983-988

����[7] PueyoA,GarciaR,MendiluceM,etal.TheroleoftechnologytransferforthedevelopmentofalocalwindcomponentindustryinChile[J].EnergyPolicy,2011,39��7����4274-4283

����[8] �ŷ������ν�������������̼��������ת�Ƶ�˫�ز����о�[J].�й��˿�· ��Դ�뻷����2010,20��4����12-16

����[9] �Ų��ɣ��Ź��������������ҹ�����ҵ��չ�����о�[J].��Դ��ҵ��2011,13��S1����32-36

����[10]����ǫ�������ġ���̼����ʱ���ҹ�����ҵ��չ�Բ��о�[J].��������̽����2010��5����34-37

����[11]��������Ʊ��ϡ��й���̼������������ʽ�о�[J].�й��˿�· ��Դ�뻷����2010,20��10����19-29

����[12]���ᣬ��ӳ�졣�¹�����Դ��չ���й�����ʾ[J].��Դ���ҵ��2010,12��3����48-53

����[13]BarthelmieRJ,MurrayaF,PryorSC.Theeconomicbenefitofshort-termforecastingforwindenergyintheUKelectricitymarket[J].EnergyPolicy,2008,36��5����1687-1696

����[14]BlancoMI,RodriguesG.Directemploymentinthewindenergysector:AnEUstudy.EnergyPolicy,2009,37��8����2847-2857

����[15]���ǿ������ï���й���̼��Դ��չDZ�����Թ��Ҽ��Ź��ij����о�[J].���ļ��о���2010,30��3����473-480

����[16]���ǿ������ï���й������� CO2�ijɱ����㼰��ʱ�շ���[J].������ѧ��2010,30��5����651-659

����[17]��������������Ϊ�������ģ�Dz�������ҵ��ϵͼ���о�[J].��Դ��ѧ��2009,31��11����1870-1879

����[18]��ΰ����ӱ�ࡣ���ڲ�ҵ�����й����װ������ҵ��չ�����о�[J].�й��Ƽ���̳��2010��2����61-66

����[19]Ԭ��÷���������й�����ҵ���߷�����˼��[J].��ѧ�����о���2009,27��6����110-113

����[20]���ǿ���й�����ҵʱ���ݻ�������Բ��о�[D].�������й���ѧԺ������ѧ����Դ�о�����2012

����[21]���ļѣ�����ս���й�����ʱ�շֲ������ͷ�չ����[J].��Ȼ��Դѧ����2007,22��4����585-596

����[22]�����ա��й����л������еķ�����Դ������Dz�������ҵ�� �� �� �� �� �� ģ ʽ [J].�� Դ �� ѧ��2008,30��11����1602-1611

��������ơ�������ҽҩ��ҵ����ҽҩ��ҵ

�����������Ԩ�����������б������ڣ�����Ч����ҩ���Ǵ�ơ�2009�꣬����������֯����������H1N1���еľ��伶������Ϊ6��������۶�ﵽ��30����Ԫ����������Ƶ����۶���Ƕ��٣�Ŀǰ��û��Ȩ����ͳ�����ݣ������Կ϶�������������λ�ľ�����...

��1������1.1ѡ�ⱳ�����������ͳ�ƾ�������ʾ��2015�꣬�й�60�����������������Ѵﵽ2.2���ڣ�ռ���˿ڵ�16.1%.�ٸ���Ȩ������Ԥ�ƣ���2050��ǰ�������˿�������Ϊ4.4�ڣ������˿ڱ��ؽ��ﵽ���˿ڵ�31.2%.�뷢�������ȣ��й��˿���...

��4�¹����Ļ���ҵ��չģʽ�ľ�������ģʽ�ӱ����������⼴��ij����ı���ʽ����ʽ�������ھ���ѧ�У�ģʽ�������ڱ���.��չģʽ�Dz�ҵ����ѧ�ͷ�չ����ѧ�еij���������ʾij������ij����ҵ��չ��һ����ɣ�����ӳ�����������ij��ҵ��չ����...

�ڲ�ҵ�ṹת���У�һϵ����ȱ��Ҳ�dz����ԣ���Ҫ��ѧ�����ŵ㣬����һϵ�е�ȱ�㣬�߶�����ת���е���Լ���أ�������ѧ��ˮƽ�����ṹת�����³�̬��չ��ϵ���ϣ�����ת�͵���Ҫ�ԣ��Ż����ýṹ��ȡ����ͻ�ơ�...

�����Ļ������ҵ��չģʽ�о�������ο�����

�����ҹ��Ļ������ҵ�ڷ�չ�Ĺ����У���ҵ��ģ���ҵ���ù����ʲ������������߷�����ϵ�������ƣ��Ļ���ΧԽ��Խ���ã���ҵ��չ���߹�ģ���Ҳ�����ҵ�����γ��˱Ƚϳɹ��ķ�չģʽ���Ļ������ҵ�ķ�չ�������Ļ��ں���ԭ��������Ƽ�Ͷ�룬�Ļ������˲�...

����̼��˰�о�����������й���ҵ���õ�Ӱ��

������������䡢��������������Ӣ�����¹�����ʿ���������Ų�����ݿˡ����ô�ȹ�Ϊ�����ķ�����ң��ѿ�ʼ�ڱ�����Χ������̼˰�����Ĵ����������ƶ�̼�ŷŽ�����������⣬Ӣ�������ô¹����ձ��������������ȹ�������ͼ����̼��ʶ����̼��˰Ϊ...

9��24�գ�����Ժ�������ǿ�����ٿ�����Ժ������顣������Ϊ������ȫ��λ�������ţ�������������ҵһ��ͬ�ʡ���ƽ������Ӫ�̻��������ҹ����ڼ�ֵ��ش�����ȡ��Ŀǰ�ҹ����ʿ��ҵ���ѻ��������ʿ��ţ���Ҫ���й��ڿ��ҵ��Ҳ�ѶԲ���������ҵ�������š�...

���Ź�����ͨ�г������ʿ��ź�����ҵ�Ŀ��ٷ�չ������ҵ�ľ���Ҳ���Ӽ���.������Ϊ�����ǵ�����һ�����÷�����У�����ҵ�ľ�����Ϊֵ�ù�ע.����������ҵ̬����״��2009�꣬������ʵ���������Ʒ�����ܶ�1804.93��Ԫ������������15.8%.ȫ��������...

��Լ�����ִ�����ҵ��չ�������о�����

һ�����ԣ�һ���о���������ʮ����60������������羭�õز�����������ȫ�ú�����չ���˳������ҵ��ֵ��ʼ���ֿ��ٸ��ǵ����ơ����з���������ȿ�ʼת�侭�÷�չ������������߷���ҵռ����������ֵ�ı����Լ����ҵ�ʡ�����80�����...

1�����������ҵ�ķ�չ��״���㣬ѧ�����⣬Ӫ����ֵ���ߣ����й��Լ�����ܶ�ط�������Ϊ�̲������ݵļ�Ʒ����ˮ�����ƽ��ˮ���˲ε��������ǹ����г��������ձ��г�����������ˮ��Ʒ���й���20����70���������ֳ����������(���ձ�����ŷ����...