˰��˶ʿ����

����������������˰���ÿ۳��Ĺ��ʱȽ�

���������Է��ÿ۳��Ĺ涨�������ò�ͬ������,��һ�㶼������ǰ�������ķ��ʽ���з��ࡣ�����������ƿ۳����ܵķ��ÿ۳����ҹ�����н��������Ŀ�Ļ����۳����н�ǿ�Ŀɱ���,�ڱ����о���֮Ϊ���ƿ۳�;���ڳɱ����ÿ۳����ر�۳����Է�����ʾ����ʽ����,�����Һ͵���֮�����Ŀ�ͽ����ڽϴ�����,�ڱ�����ͳһ��Ϊ�ر�۳���

����(-)���ƿ۳�

����1.���ƿ۳���ʽ�����

����(1)�����ض���۳�

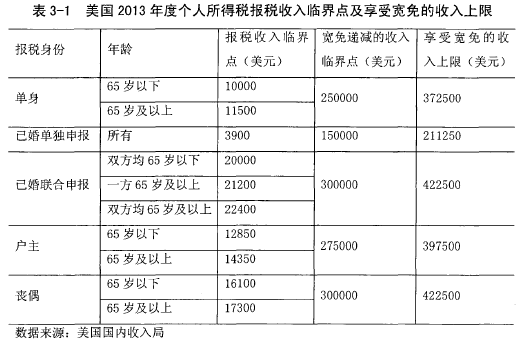

�����������Һ͵��������ƿ۳����ö���۳��ķ�ʽ,����Ķ���۳�����һ����˰���ͳһ�涨һ��ȷ���ľ�����,ȫ����˰�˰��˶�Ƚ������ƿ۳�,���ּ��㷽ʽΪ�����ض���۳����Ĵ����ǵĸ�������˰���ƿ۳����ҹ�����,��2012��2013���(�Ĵ����ǵ���˰�����ʼ��ÿ���7��1��)֮ǰΪÿ��6000��Ԫ,�˺����Ϊ18200��Ԫ��

�������ּ��㷽ʽ��Ϊ��ֱ��,�����ǵ����ع��ڵ�һ,���,�������������ض���۳���ʽ�Ĺ��Һ͵����Կ۳�������ö���Ϊ��ϸ������,һ��Ա��ˡ���ż���ܸ���������۳��������ò�ͬ��ȵĿ۳�,����������ݿ۳������������������ϸ�����֡�

���������ĸ�������˰���ɹ涨��˰�˿�������Ա��ˡ���ż���ܹ����˵Ļ������ƿ۳�,�۳���Ϊÿ��ÿ��150��Ԫ�������������ܹ�������ָ��˰�˹�����20�����µ���Ů��20��60�깲ͬ������ֵܽ��á�60�����ϻ�δ��60�굫��ͬ����ĸ�ĸ��

����̨������涨��˰�˿ɰ��ձ��ˡ���ż��20��������Ů��20��������У�Ͷ���Ů����������˰�˸�����ֱϵ�����������������ƿ۳���,2014��ȵĿ۳���Ϊÿ��85000��̨��,��˰�˱��ˡ���ż�������������ܸ���������70���������ƿ۳�������50%,��2014��ȿ۳���Ϊ127500��̨�ҡ�

������۵����ĸ�������˰���ƿ۳�����Ҳ�����������ض���۳��ķ�ʽ,��۳�������û���������˰�˵ı�˰����,�����͵�����˰�����ƿ۳���Ϊ100000��Ԫ,�ѻ���˰�����ƿ۳���Ϊ200000��Ԫ������,��˰�˻���������Ů�������������ܶ�������ƿ۳���,����Ůÿ��50000��Ԫ,��˰�˹�����60�������ϻ����ʸ���ȡ�˲н����ĸ�ĸ��60�������ϵ��游ĸ���ֵܽ��ú�����˰�˹�ͬ��ס�Ķ��⸸ĸ���游ĸÿ��30000�۱�,�乩���ĸ�ĸ���游ĸ��55�������ϵ�δ��60�����,�۳���Ϊ15000�۱ҡ������ܹ������е��˲���ʿ�ɿ۳�60000�۱ҡ�

����(2)������ض��̿۳�

�������������ض���۳���ʽ��������ƿ۳�����˰�˵����������,�ڴ˻���δ�����ָ�������˰����������������,��˰����Ը��ӵ�Ӣ�����ȹ����ڼ������յ����ƿ۳���ʱ,����˰�˵��������뿼�Ƿ�Χ,�ڶ���۳��Ļ�����,������Ϊ����ȷ�����յ����ƿ۳��

����Ӣ����Ϊ��������˰�Ĵ�ʼ��,Ŀǰ�Ѿ��γ��˱Ƚϳ������ʺ�Ӣ������ĸ�������˰�ƶ�,��˰���Ѿ���ΪӢ���ĵ�һ��˰�֡�Ӣ����������˰�����ƿ۳������˶���۳���������ҹ��ļ��㷽ʽ,�۳����������Ϊ����,��˰�˸����Լ�������������ƿ۳��Ľ��,�۳���Ŀ��������˰�˱���,��Ϊ���˿���2014��2015��ȵĿ۳���Ϊ65������10000Ӣ����65����74��10500Ӣ����75�꼰����10660Ӣ����Ӣ�������ƿ۳�������������������������Ӧ�Ŀ۳���ݼ����㷽��,��˰�˸��ݱ��˷��ϵ�������������ܵ����ƿ۳����2014-2015��˰��ȶ���,65�꼰������˰�˵��������볬��27000Ӣ����,�������ֵ�����ÿ����2Ӣ��,���ƿ۳������1Ӣ��,ֱ�����ٵ���͵��۳���(��10000Ӣ��)Ϊֹ;������˰�������С,�����˵��������볬��100000Ӣ��,�������ֵ�����ÿ����2Ӣ���۳������1Ӣ��,�Ҹ��������µĿ۳���ɼ������㡣

����������������˰����һ�̶ֹ���������ƿ۳�,��֮Ϊ����,�������˻���������ܸ����˿��⡣��˰�˱��˼�����ż(�����ѻ鹲ͬ�걨������ѻ鵥���걨������ż�������)��������˿���,�����������ܷ�����,����˰�˵ĸ�ĸ����Ů(19�����µ���Ů,�����ڽ��ܽ�����24�����µ���Ů)��,������˰�������ܸ����˿��⡣2014��ȵĿ����Ϊÿ��ÿ��3950��Ԫ,ijһ��˰�˵Ŀ�����ܶ�������������������,��˰�˿������䱨˰��������Ŀ����������������õı�˰�����йء�����˰�����տ����ܵ����ƿ۳�������˰���������ֶ����١�

���������˰�˵���ȵ�����������(���¼��AGI)������1�б�˰���ݺ���������Ӧ�ı�˰�����ٽ��,������ĩ������˰�걨,�������Ӧ��˰����Ԥ�ɵ�˰��Ƚ�,���ݱȽϽ�����в��ɻ���˰�����AGI�����ϱ���ʾ�Ŀ���ݼ��������ٽ��,���ܿ���ʼ����������Ӷ�����,����ÿ����2500��Ԫ(�Ȼ鵥���걨Ϊ1250��Ԫ),�������ܶ����2%,�������Ӷ���2500��ԪΪһ��������ٵİٷֱ�,����2500��Ԫ����Ϊһ�������AGI������Ӧ�������IJ����������122500��Ԫ(�ѻ鵥���걨Ϊ����61250��Ԫ),���������������,��AGI�������ܿ������������ʱ��˰������ÿ��⡣(��3-1)

����

����2.���ƿ۳���ȵ���

�������ݸ�������˰���ƿ۳��Ĺ���,���ƿ۳���Ӧ�������ˮƽ�����Ƕ�������,��������˰�˵Ļ���������Ҫ������ͨ����������Ӣ����̨��ȹ��Һ͵����ĸ�������˰���ƿ۳���ı䶯���з����ͱȽ�,Ѱ���ҹ����ƿ۳���䶯�����ݡ����ݾ��鼰�����о��ɹ�,����ѡȡ�ּ��˾�GDP����ƽ�����Ѽ۸������ͨ�������ʡ��˾��������롢�˾�����֧����ÿһ�Ͷ��߸����˿�����������Ϊ�Ƚ�����,�������ƿ۳���ı䶯������ָ��Ĺ�ϵ,Ϊ�ҹ����ƿ۳�����㷽�����ƶ��ṩ����

����(1)�������ƿ۳���ȵ���

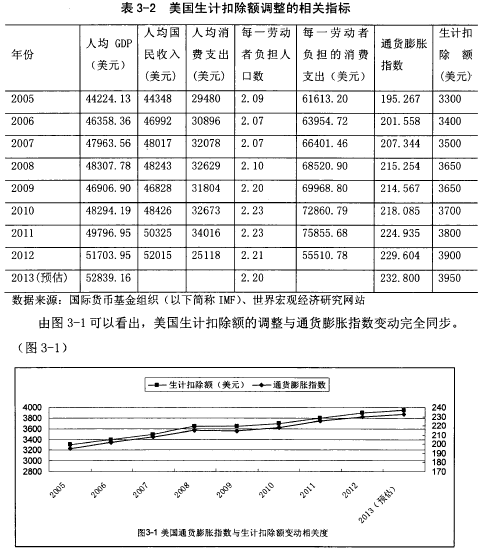

�������������ƿ۳���ĵ�����������ȷ�Ĺ涨,������۱䶯ÿ�����ָ��������,�����ݼ��������ٽ�����������Ҳ���˵�����(��3-2)

����

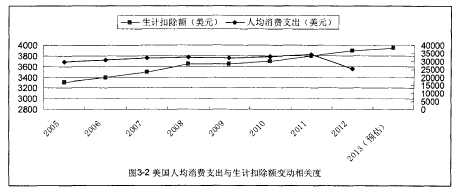

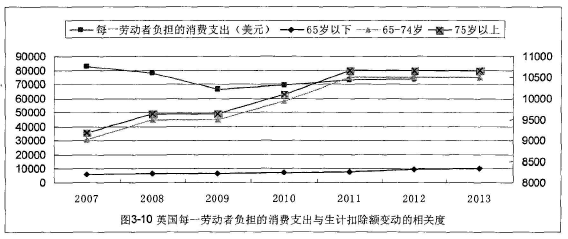

������ͼ3-2���Կ���,�˾�����֧�������ƿ۳���ı䶯û��ֱ�ӹ���,��һ ‘�������,Ϊ�������������Ҫ������������֧����ԱȽ��ȶ�,���ƿ۳�����Ժ���ȫ���ֻ�������֧������ͼ��ʾ,���ƿ۳�����������ȳ����˾�����֧������������,����ܱ�֤���ƿ۳�����������Ժ��Ǿ����������֧����������(ͼ3-2)

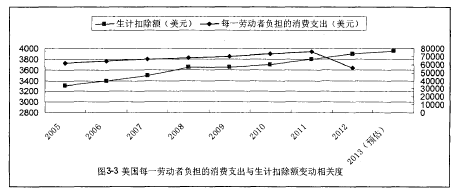

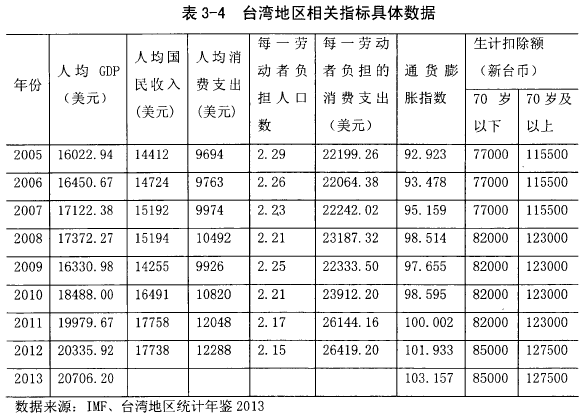

�������������ƿ۳��ǰ��շ��Ͽ۳��������˿����������,ÿλ��˰�˵ľ���۳��������䱨˰���ݡ������˿���������ֱ�����,�����ƿ۳�����ָ��λ�˿ڵĿ۳���,����ÿλ��˰�˵�ʵ�ʿ۳���,���,�����ƿ۳�����ÿһ�Ͷ��߸���������֧������һһ��Ӧ��,����ͼ3-3��ʾ,���߲�����������ع�ϵ��(ͼ3-3)

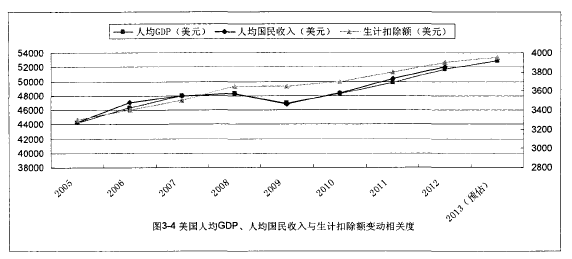

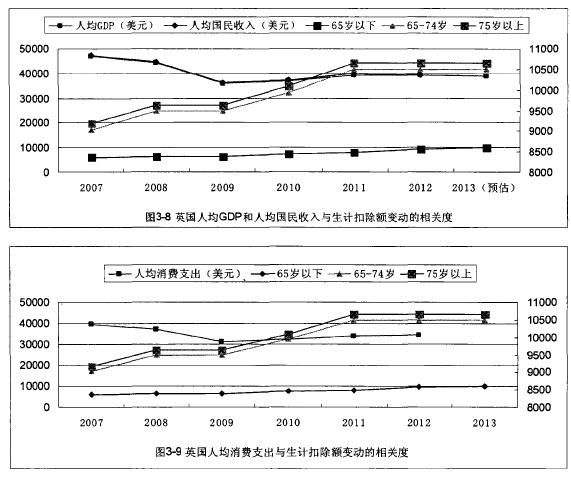

������ͼ3-4���Կ����˾�GDP���˾��������������ƿ۳���ı䶯��Ȼ������ȫͬ����,����䶯�������һ�¡���2009���˾�GDP���˾����������»�,���ƿ۳���δ�䶯����,����������ƿ۳�������˾�GDP���˾�������������Ӷ���ߡ�(ͼ3-4)

����

������������,������������˰���ƿ۳���ĵ�����ͨ������ָ��Ϊ����,���˾�GDP���˾����������������ع�ϵ,���˾�����֧����ÿһ�Ͷ��߸���������֧����������ع�ϵ��

����(2)Ӣ�����ƿ۳���ȵ���

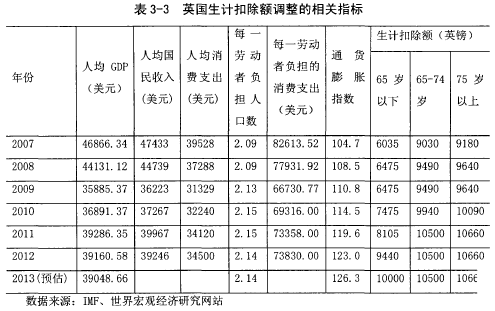

����Ӣ����������˰����ط������涨�����ƿ۳���ĵ�����ʽ��������ͬ,��ÿ�����ǰһ����������ָ������������������ƿ۳���±�������Ӣ��˰��������վ������2008����2015������ƿ۳������ع涨,����Ӣ����������˰��˰�������ʼ��ÿ���4��6��,���±������ƿ۳����Ա��ж�Ӧ��ݵĴ���4��6�������á�(��3-3)

����

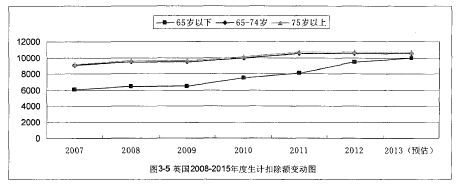

��������Ӣ���Բ�ͬ�������˰�˹涨�˲�ͬ�����ƿ۳���,����ͼ3-5���Կ���,65-74���75������������������˰�˵����ƿ۳���ͬ���䶯,��65��������˰�˵����ƿ۳���䶯������֮��ͬ,��2012-2013��Ȏ�ʼ�����������65��������˰�˵����ƿ۳�����������,��65��������˰�˵����ƿ۳���ֲ���,��������Ӣ�����������ߵ����������߲�δͬ������,����������벿�����صıȽ��зֱ�����߽��бȽϡ�(ͼ3-5)

����

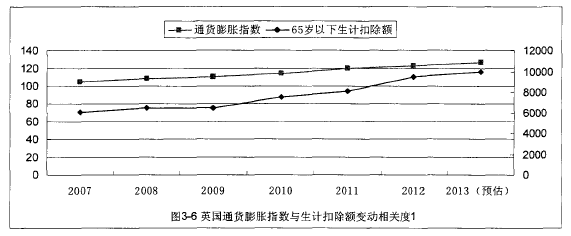

������ͼ3-6���Կ���,Ӣ��ͨ������ָ����65��������˰�˵����ƿ۳���ı䶯�������һ��,����δ��涨����ʵ����ȫͬ��,������2010-2011��ȿ�ʼ,65��������˰�����ƿ۳�����ֽϴ���ȵ����,��ͨ������ָ����������Ϊƽ����(ͼ3-6)

����

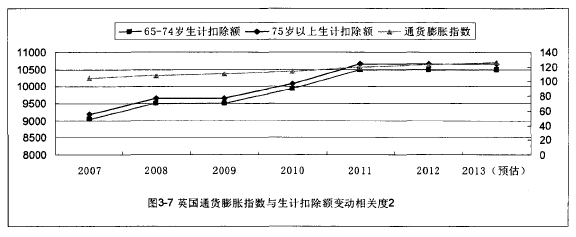

������ͼ3-7���Կ���,65��������˰�˵����ƿ۳���䶯����Ҳδ��ͨ������ָ������һ��,��2011����ǰ���ƿ۳�����߷��ȴ���ͨ������ָ������������,�Ѿ��ֲ�����ͨ������Ӱ������ӵĻ�������֧��,����ʵ����һ����ǰհ��,�ʶ��˺��������δ�����ƿ۳�����е�����(ͼ3-7)

����

����ͼ3-8��ͼ3-9��ʾ2007-2013��ȵ��˾�GDP���˾�����������˾�����֧�������Ա����س��ֳ���ǿ���������,�����߾������ƿ۳���ı䶯���ֳ�һ���ĸ���ع�ϵ�����������ڱ������ָ���ع�ϵ,��ᳬ�������IJ�����������,���,����������ض�����ʱ�ڵı���,���ھ��ò��������˾�������˾�����֧���������»�ʱ,Ӣ��������Ȼ���ֽϸߵ����ƿ۳���,ϣ���Դ˱�֤����Ŀ�֧������,�����ٽ�����,����������������Ҳ�����˸�������˰�Ժ�۾��õ��صĸ������á�(ͼ3-8��ͼ3-9)

����

������ȻӢ�������ƿ۳��������˰�˱��˵Ŀ۳�,��˰�˵���ż����Ů�Ȳ������ƿ۳��ķ�Χ��,��Ӣ���������ѻ������ر�۳���Ŀ,���,��ͼ3-10��ʾ,���������ƿ۳�����ÿһ�Ͷ��߸���������֧�����жԱ�,���пɱ��ԡ�(ͼ3-10)

����

������������,Ӣ�������ƿ۳��������ʽδ��������ط��ɵĹ涨������۱䶯���Ƚ��е���,����䶯�������һ�¡������ƿ۳���ı䶯���˾�GDP���˾��������롢�˾�����֧����ָ����ֵ�������������˸�������˰��ΪӢ����һ��˰��,�ھ��õ����������ӵ����á�

����(3)̨��������ƿ۳���ĵ���

����̨����������ƿ۳�����ÿ��ÿ��60000��̨��Ϊ��,ÿ�����������ָ������һ�ε�����ȵ����ָ�������ۼƴ�3%����ʱ1,�������dz̶Ƚ��е���,���ֵ���������Ӣ��������ȴ���һ���IJ���,�������ı����Ȼ�����������ָ����(��3_4)��3-4�����ƿ۳��������ڱ��ж�Ӧ��ݵĴ���,2005������õ����ƿ۳���ֱ�Ϊ74000��̨�Һ�111000��̨��,��2006�ꡢ2009���2013��̨����������ƿ۳�����������,���������ݵ�����Ϊ��ֹ������ǰһ��ȵ�ͨ������ָ���ı仯���ȡ���2009��ȵĵ���Ϊ��,2006����е�������2005��ͨ������ָ��Ϊ����,ֱ��2008��ͨ������ָ�����ۼ��������ȲŴﵽ3%,���,��2009�������õ����ƿ۳�������˵�����

����

�������ֵ�������������ͨ������ָ���ڸ����䶯���Ƚ�С�Ĺ��Һ͵���,�ȿ��ԽϺõر������ƿ۳����ʵ�ʹ�����,�ֿ��Լ���ÿ����������Ľϴ�����,������ͨ������ָ���䶯�ϴ�Ĺ��Һ͵���,���ֵ�����������Ӣ�����ҵĵ����������졣

����(��)�ر�۳�

�����ر�۳����������ߵ����ڸ�������˰�е�����,���,�ر�۳�����Ŀ������ڸ����Һ͵���֮����ֳ��ϴ���졣

����1.�ɱ����ÿ۳�

����(1)�оٿ۳�

����Ӣ����1929�꿪ʼ�ͽ���������˰������ģʽ�ɷ������ۺ����ϸ�Ϊ�ۺ�����ģʽ,���Ƕ�������Դ�Ա�����ȷ�Ļ���,��ɱ����ÿ۳���������Դ���Ӧ,�������оٿ۳���ģʽ����������ĸĸ�,Ӣ�����еĸ�������˰�����������Ӧ�ķ��ÿ۳���ͼ3-11��7K��(ͼ3-11)

����

������˰�����걨˰��ʱ����ͬ��Դ���������,��ʵ�۳���Ӧ�ijɱ����á��Ĵ����ǵijɱ����ÿ۳������ȡ����ֱ����صķ�����������,������͵��оٿ۳�,�亭�ǵ���Ŀ�dz��㷺�ҹ涨���塣���Կ۳��ķ��ð���:�빤���йص��������úͲ��÷�(���ּ�ͥ�빤������֮��Ľ�ͨ�ѡ����г�����ʹ�÷ѡ���ѺͲ��÷�,�����������а�����ͨ����,�����Կ۳��ⲿ�������к��ǵ��빤����صĽ�ͨ��);�빤���йصķ�װ������ϴ����(���������ʦ�����ߡ���ʿ����ʦ���ض���ҵ��ְҵ��װ������������˾�Ʒ��ķ����Լ�������װ�����á���ϴ����������);�빤����صĸ��˽�����֧(�ý����������ܹ�������й��������רҵ���ܵ���ؿγ�,����������ֻ�����й���һ����ػ���Ϊ���ṩ�µľ�ҵ�������ܿ۳�);��ͥ�칫����(ָ�ڼ�ͥ�칫�Ұ칫�����������гɱ�,����300��Ԫ���µļ�ͥ�칫�豸���빤����صĵ绰���á��ů���估�������á���ͥ�칫�豸ά�ɱ���������,������Щ����Ҫ������ص��վݵ�����֤����С��֧�����ռ���);���ߡ��豸�������ʲ�(Ϊȡ���������Ĺ��ߡ��豸�������ʲ���ֵ��300��Ԫ���µĿ�������۳���ɱ�,����300��Ԫ�Ŀ�������۳����۾ɶ�,���������Ĺ��ߡ��豸�������ʲ��������ѡ����շѼ�Ϊ���ø��ʲ������Ĵ�����ϢҲ��������۳�);�����빤����صķ���;��Ʒ�����;��Ϣ����Ϣ������Ͷ������Ŀ۳�(ָΪȡ���������������ķ���,��������Ͷ�ʵ��˻������ѡ�Ͷ����ѯ����ѡ�Ϊ�����Ʊ������Ͷ�ʲ����Ĵ�����Ϣ��);˰��ɱ�(��������˰��ο����ϡ�ע��˰��ʦ��ѯ���á���˰�����в����ijɱ���)��

����(2)���۳����оٿ۳�����

�������оٿ۳����ֵ��͵ijɱ����ÿ۳���ʽ,����һЩ���Һ͵������ñ��۳����оٿ۳����ϵ���ʽ,��˰�˿��Ը����Լ������ѡ���۳����оٿ۳���һ�֡�������ʽ�ijɱ����ÿ۳������ķ�Χ���㷺,�����������ȡ������صķ���,�������������ֱ��շ��á�ҽ�Ʒ��á�˰��ȡ�������̨������ȵijɱ����ÿ۳�������������ʽ��

���������ı��۳���Ϊ�������۳������ӱ��۳����ܸ����˱��۳����֡����۳�������������۵ı䶯ÿ����е������������۳�������˰�˵ı�˰������ȷ��,���в�ͬ�Ĺ̶�����;���ӱ��۳������ä�˻�65�����ϵ���˰�����õĽϸ�����ı��۳�,��������ݷ����걨��������˰�˼�����ż�ľ����������;�ܸ����˱��۳�����Է����������ܸ��������õı��۳���(��3-5)

����

����������Ŀ����ָ��˰�˼�����걨����ż��ʧ����65������������������ռ��Ŀ��,����������һ��65�����ϻ�ʧ����Ϊ1��,���˽�65�����������˶�ʧ����Ϊ4�

����һ�������,��˰�˿�������ѡ����۳����оٿ۳�,�����������������˰�˱���ѡ���оٿ۳�:1�����ü��鵥���걨��ʽ�ķ���,һ��ѡ���оٿ۳�,����һ������ѡ������۳�;2����˰��Ϊ�Ǿ�����˰�˻�˫������˰��(ӡ�Ⱦ���������ͬ);3�������ȵ�ijЩ�仯������˰�˱�˰�������ǵ��ڼ�����12���¡��оٿ۳�����δ���յ�ҽ�Ʒ�֧������AGI7. 5%�IJ��֡����ƻ�����סլ��Ѻ������Ϣ���ݺ͵ط�����˰���Ʋ�˰��������ʧ����AGI10%�IJ��ֺ�����������á�ѡ������۳�����˰�����ṩ���ƾ֤��

����̨���������˰����ط���û�жԱ��۳����оٿ۳���ѡ�����κ�Ӳ�Թ涨,��˰�˿�����ѡ����һ�ֽ��п۳������۳���Ϊ�������:������˰�˵Ŀ۳�����38000ԪΪ��,ÿ3������һ��;������˰�˵Ŀ۳������60000ԪΪ��,ÿ3������һ�Ρ��оٿ۳������������ۺ������ܶ��20%�ľ���֧��;���ˡ���ż���ܸ�������������Ƽ�¼�걸��ȷ��ҽԺ,�������ݵ�ҽ�Ƽ�������,�����ÿ۳����ո�������;���ˡ���ż���ܸ������ɿ����������ֺ���ʧ,�������⳥��ȼý�;���ˡ���ż��ֱϵ����ÿ��ÿ�겻����24000Ԫ����������,�����ռ����������̱��շ�;��˰�˹�������סլ(��һ��)ÿһ�걨��ÿ�겻����300000Ԫ���ݽ����Ϣ��ȥ����Ͷ���ر�۳�����ܶ

������һ�����о���ʽ�ijɱ����ÿ۳���Ҫ���õ�ʵ�ֶ���˰�˳ɱ����õIJ���,����Ҫ˰���Ĺ涨ȫ������ϸ,�Է��ɵ��ƶ�Ҫ��ϸ�,���������©����ȶ���,���۳����оٿ۳���ѡһ�ijɱ����ÿ۳���ʽ�����,��˰�˿��Ը����Լ������,ѡ���Ϊ������һ��ģʽ,���õط��ӳɱ����ÿ۳��Ĺ��ܡ�

����2.�����ر�۳�

���������ر�۳��������Եĵ�����,���߱��ֳ���ijЩ��ҵ�ı���,�����Ƕ��ʽ������������,��Щ�۳���Ŀ�Ĺ涨������һ����������������,�����������������������,�������Ը�������˰Ϊ��Ҫ˰�ֵĹ��Ҹ���ʵ��������Ч����

����(1)��ż��ؿ۳�

���������������Լ���ۡ�̨��ȹ��Һ͵���ֱ�������ƿ۳��й涨�˶���ż�Ŀ۳�,����һЩ���Ҷ���ż�ķ��ÿ۳��趨һЩ��������,����˰�˱��˵����ƿ۳���ͬ��

�����Ĵ�����˰���涨��˰�˱��˵ĵ�����Ӧ��˰���ö����15���Ԫ,����ż�ĵ�����Ӧ��˰���ö����9974��Ԫ�Ŀ���������ż����,��Ҫ����żΪ60�����ϵ������������Ĵ����ǵ�˰�������˰�˿��������ż˰�տ��������ݱ���˰�����˫����Ϊ����������ȥ�κ�һ�����ܼ�ͥ˰�ո���B���ֻ��н���ٵ�����(������κ�һ�����չ�ͬ�����������ܼ�ͥ˰�ո���B����,�����������Թ�ͬ��������)����,ÿ��6. 64��Ԫ,�ܶ����2423��Ԫ����ͥ˰�ո����ǰĴ����Ƕ�������Ů��ͥ�����������,B���������ڵ���ͥ�������һ��Ϊ�������������˰�����ļ�ͥ,�ø���������ݼ�ͥ���뼰��Ů����ȷ��,���������㲢���ڷ��š��Ĵ����ǵ���ż����ֱ�Ӽ�����˰�˵�Ӧ��˰��,�������Ի����˰��

����Ӣ�������ѻ����,2005��12��5����ǰ���ķ���,�ɷ�һ�����ܸÿ���,2005��12��5���Ժ���ķ���,����ϸߵ�һ�����ܸÿ��⡣�ÿ���ֱ�Ӽ���˰��,�������ܿ�����10%����Ӧ��˰��,�ҷ�ֻҪ��һ�˵�����ﵽ�˽ϸߵ�����μ������ܽϸ�һ���Ŀ������ܿ���һ������δ�������˿����й涨�Ķ�Ӧ������������,��������߶���ѻ����,2014-2015���Ϊ8165Ӣ��,��Ӧ��˰��ֱ�Ӽ���816. 5Ӣ��;���볬����Ӧ����,������ܵĿ����Ϊ8165Ӣ����ȥ������������δ�ڸ��˿����п۳��IJ���,��ͼ���3140Ӣ����

����(2)��Ů��ؿ۳�

������������Ů����ؿ۳��������ƿ۳���,�����ж�ͯ˰�յ���Ͷ�ͯ�����չ˵��⡣��ͯ˰�յ�����ָ17�����¶�ͯÿ�˿�����1000��Ԫ�ĵ����,����˰�����볬��һ������,���������������ʧ,�õ���Ϊ������˰�յ���,�����˰�˻�õĵ�����������Ƿ˰��,����Դ�˰����ػ�øò��˰��ķ�������ͯ�����չ˵�����ָ��˰��Ϊ�˹�������Ӷ�������չ���Ů������֧��������һ����������,�����Ϊÿ�˵��ܸ�����֧�����Ե������,�ñ�������˰���������,���Ϊ35%,���Ϊ20%,����Խ�߿ɵ������Խ��,��һλ�ܸ����ĵ����ܶ����3000��Ԫ����λ�������ܸ����˵����ܶ����6000��Ԫ o��������20��������Ůÿ��ÿ��150��Ԫ�����ƿ۳���,���ж�6��������Ů�ӵ�100��Ԫ�Ŀ۳�;����˰��ȵ�����������Ů���ӿ۳�200��Ԫ;���������Ů�����ӿ۳�,������Ů��100��Ԫ,����������Ůÿ����200��Ԫ��

����Ӣ���Ե���������Ů����˰�����ж����˿ڿ���,����˰�����ʼ֮��,��˰�˵���Ů����16�����16�굫���ڽ���ȫ���ƽ������Լ������IJ���18�����Ů�����ܸ�����⡣

����(3)������ؿ۳�

����̨�������˰�˿��Զ�2-5��������ÿ��25000��̨�ҵ����ر�۳�,������̨��������������Ĺ���,����˰��ȫ���ۺ�����˰����˰����20%���ϻ���������ö��600����̨���߲��ÿ۳�������,��˰�˾Ͷ��ڴ�ר����ԺУ����Ů������ÿ��25000��̨�ҵĽ���ѧ���ر�۳�,���Ͷ��ڿ��д�ѧ��רУ����רǰ�����ѽ����������������н�ѧ���߳���1��

�����������н�������,�õ��������ѡ����ܼ��������ߵ�Ԯ��,������˰�ֲ��û����Ŵ���ϣ���Ŵ������ַ�ʽ��������˰�˵Ľ����ɱ�,���ƽ����ڼ��һ��͵ڶ��귢����100%��ѧ�Ѻ�50%���������ÿɻ�õ���,����ѡ�������������������,�ɵ���20%�ķ��á�

����(4)��������ؿ۳�

�����Ĵ����ǵ��ر�۳�����������˵Ŀ۳��϶�,���������˼�������Ա����ͰĴ��������ݽ�������⡣ǰ����ָ���ʸ�ӰĴ���������������ݽ�����ƿ���,����˰�˼�����ż����˰��ȵ��������һ������(����ż��˰�˵��������50119��Ԫ;����ż��˰��˫���ϲ��������83580��Ԫ;����ż��˫�����ܹ�ͬ�������˰��,˫���ϲ��������95198��Ԫ)����˰�˿����ܵĿ���,��������˫������ȷ��������������ڰĴ�����������ȡ���ݽ����������õĿ���,�����Ϊ��˰�����15%����˰���ݽ������10%,��55����ǰ�յ��ij��м����ݽ������������������ݽ����ܿ���,��60���Ժ��������������������,��˰����60����ǰ�յ�����˰���ݽ����벻���ܿ��⡣

����������70�����ϵ���������100��Ԫ���ӿ۳�������,�Ը������Ͻ����40%�ı��ʽ��п۳�,�۳������72��Ԫ;��˰�˵����ݽ����ȫ��۳�,�����ݽ�����������Ͻ���Ŀ۳���֮�Ͳ�����400��Ԫ�������˰�˿�����ÿ��60000��Ԫ�ij���ס���չˎ�֧�۳���

����(5)������ؿ۳�

����Ӣ������ä�˿���,�����ÿ��������ָ�����������Ƚ��е���,2012-2015��ȿ����Ϊ2230Ӣ��;�����Բ�����ʿҲ����ÿ��150��Ԫ���ӿ۳�;̨��������������ϰ��ر�۳�,��˰�˱��ˡ���ż���ܸ�������Ϊ�����ϰ������������涨�IJ���,�����ܸ���۳�,�۳�����63000ԪΪ��,ÿ3������һ��,2013��2014��ȵĿ۳����Ϊ108000��̨�ҡ�

����(6)ҽ����ؿ۳�

�����Ĵ���������ҽ�Ʒ��ÿ���,��ͥʵ��ҽ�Ʒ��ó����涨���IJ��ֿ���һ�������ּ�Ӧ��˰���ö�,����������˰�˼�ͥ������������������������˰�˵�����Ӧ��˰���ö����84000��Ԫ��,ҽ�Ʒ��ó���2120��Ԫ�IJ��ֿɵֿ�20%,������Ӧ��˰���ö��84000��Ԫ��,ҽ�Ʒ��ó���5000��Ԫ�IJ��ֿɵֿ�10%;���ü�ͥ�걨����˰�˵�����Ӧ��˰���ö����168000��Ԫ(�ӵڶ�����Ů��ʼÿ����һλ��Ů����1500��Ԫ)��,ҽ�Ʒ��ó���2120��Ԫ�IJ��ֿɵֿ�20%,������Ӧ��˰���ö��168000��Ԫ��,ҽ�Ʒ��ó���5000��Ԫ�IJ��ֿɵֿ�10%��

����̨���������ҽҩ�������ѿ۳�,��˰�˱��ˡ���ż���ܸ���������������ҽԺ��ȫ��������Լҽ��Ժ���������϶��Ļ�Ƽ�¼�걸��ҽԺ��ҽҩ�Ѽ�������,�����ղ�����������Կ۳���

�������������ֳ������ر�۳���,һЩ���Һ͵��������ijЩ������������ķ��ÿ۳�����Ĵ����ǶԾ�ס��ƫԶ�����ľ������ں���İĴ����ǹ����������Ϲ����ˡ�����55��Ĺ��ˡ�����ʯ�͎Է���������Ա����ȡ�Ĵ��������������ߡ�����˽��ҽ�Ʊ��ռƻ��������ر�۳�,��Щ��Ŀ������˰����д�ĸ��˱�˰����˵������ʾ,˰����ػ������˰�˵���������ؼ�����Щ��Ŀ�Ŀ����������������֧���۳�,��˰�˵�����֧���������ÿ����ֽ�֧��������20%�Ŀ۳������ֽ�֧��������30%�Ŀ۳��������г����ѿ�����30%�Ŀ۳�,�۳��ܶ�������ʵ�20%��һ�����Ѳ�����300�����г����Ѳ�����100����������Ե������ͥ�������õ���������˰�յ���,�����볬����Ӧ��˰���ݵ���������ʱ������������,����������(��3-6)

����

����(��)�ܽ�����ʾ

������һ,����������Һ͵����������ۺ����÷�ʽ���ո�������˰,������˰�˵ĸ���������л��ܼ���Ӧ��˰���ö�,�������������ÿ۳��ķ��ʽ�涨���ƿ۳��Լ��ɱ����ÿ۳����ر�۳�����Ŀ�ͽ�

�����ڶ�,�������ҵ����ƿ۳���Ŀ�������˶���˰�˱��ˡ���ż����Ů��ĸ���ܸ����˵Ŀ۳�,����˰����������ͥ����֧����Ϊ�����Ƴɱ�,�ڸ�������˰�������˶���˰��Ӧ�е��ļ�ͥ���ε��Ͽɡ�����,����������������������֧���϶����ʵ,�Գ����ض��������˰�˻��丧���˹涨�ϸ߶�ȵķ��ÿ۳������ֹ��������˼��ٹ��������ߵķ��ÿ۳����˰���ƶ�,�Ӵ��ƶ�������“����”�ĵ�������,���õط��Ӹ�������˰���������������á�

��������,ͨ���ȽϷ���������Ӣ����̨��ķ��ÿ۳�����������,���ķ���������ȫ����ÿ���ͨ������ָ�����������ƿ۳����,����ʵ�ֶ�ͨ����������ȵĵ���;̨����������ͨ������ָ���ı䶯����ȷ�����ƿ۳���������,���������,��Ȼ�п��ܲ�����ǿ���ͺ���,�������ijɱ�������,�Ҷ���̨���ͨ�����͵ľ��û�����˵,���ַ�ʽ��Ϊ���á�

��������,ͨ����Ӣ����̨������˾�GDP���˾��������롢�˾�����֧����ÿһ�Ͷ��߸���������֧�������ƿ۳���ıȽ�,֤ʵ�����ƿ۳����ȷ������Щָ�겢���������Ź�����

��������,�ڳɱ����ÿ۳�����������Ա��۳����оٿ۳����ϵ���ʽ���п۳�,�������ҵ��������оٿ۳�����ʽ����ȶ���,���۳����оٿ۳����ϵ�ģʽ���Խ���һ������˰�˵���˰�ɱ�,���ұȵ������оٿ۳�����

��������,�������������˶Խ���֧����ҽ�Ʒ��úͲ�����ʿ���ر�۳�,���������ݵ�ʱ���������ߵ��������������ݵ��ر�۳�,���ڸ�������˰����Щ���ҷ��ӵ���Ҫ˰�ֵĵ�λ,��Щ�ر�۳�Ҳ���Բ����Ϻõ�����Ч����(��3-7)

����

ժҪ������ĿǰΨһ�ʺ���������Ļ�����������60������������緶Χ�ڵĻ�����Ⱦ״������ͻ����ȫ�������ů���������ء��ֲ����ϵ���Ⱦ���������⣬�����˹������Ĺ㷺��ע��Ϊ�ˣ����Ϲ�����ٿ����Ի���Ϊ����Ļ��飬���ǿ�ʼ��ע�������Ⲣ��...

����ڷǾ�����ҵ��Ȩת�ñ�˰�ط��շ���һ�����ù���˰��Э������˰���գ�һ�����߽������ڹ�Ȩת���У�ת�ù�Ȩ�ķǾ�����ҵ���ڹ����ҹ�ǩ����˰��Э������ô��ת�÷�������������ڹ����ҹ���˰��Э������������£������Ȩת�����������˰��Ҫ...

ժҪ�ĸ↑���������ҹ��г����õķ�չ�������ϼӿ죬Խ��Խ��Ŀ����ҵ������������ҵ��������ҵ����֧������������ȸ�����ʽ�����й������Ź����ʱ����������ҹ����������ʹ��Ƴ���������Ԫ������Ͷ����ҵ�ӽ�60��ң������˾�Ĵ���ӿ��ҲΪ�ҹ�˰...

3DF�����ɷ�����˾˰��ﻮӦע������⡣��ҵ����˰����ֵ˰������˰��DF�����ɷ�����˾������Ҫ�ļ���˰�֣���˰��ﻮ����ͬʱҲ�Ƕ����ߵĶ�̬Ҫ���ǿ���Բ������ҵ��ļ���ˮƽҪ��ܸߵĹ�����DF�����ɷ�����˾�ľ�Ӫ����������ڲ���...

��һ�£�����1.1�о��������о�����1.1.1�о�������˰�������һֱ�������ܵ������ձ��ע��������꣬��ز���������˰����ʧ����߹�����˰��ӷ������˴���������Ҳȡ���˺ܴ�Ľ�չ�����ǣ��ҹ��ĸ�������˰��˰���������Dz����ֹۡ��ҹ�������...

��2������ҵ����˰�������ݱ�2.1����ҵ�ĸ����λ����չģʽ2.1.1����ҵ�ĸ������������ʷ��νԴԶ���������������ʷ�����У�����������೯Ϧ�ദ��ϢϢ��ء���������ᾭ�õĻ��������������ʲ����������������ƶ���ᷢչ�ĸ�������...

������˰��ʾ���Բ�����裺REITsͶ�ʵķ��ز���Ŀ�����������10,000Ԫ����������������1,000Ԫ����Ӫ�ɱ�Ϊ500Ԫ��REITs����������Ϊ400Ԫ���йܷ�Ϊ3Ԫ���ʲ���ֵΪ100,000Ԫ�����ҹ���ת���ʲ���ֵ��Ϊ10,000Ԫ����������˰�������...

�ڶ��·��ز�Ͷ�����л���REITs��������һ��REITs���ں�������һ���ں����ز�Ͷ�����л���Realestateinvestmenttrust���REITs��Դ������������Ķ����ǣ�REITs��һ�ֳO�ڶ�Ͷ���ߵ��ʽ�����ȡ�ø��������Է��ز����������Է��ز��ṩ����...

һ������(-)�о������������������˰��Ϊ������˰��,��1799����Ӣ������,�������ڵķ�չ,��Ϊ����������˰��,�������������Ҽ�����Ϊ��Ҫ��������Դ֮һ,������˰�ֵĵ�λ�õ����Ϲ��̺ͼ�ǿ�����ҹ�,��������˰����,˰�Ƶ����Ƴ̶��뷢���...

3.��������˰���ÿ۳���״������3.1�ҹ����ÿ۳��ƶ���״���ڸ�������˰�Ѿ���Ϊ���������˰����ϵ������Ҫ�Ĵ�˰��֮һ����Ȼ���й�Ҳռ����Ҫ��һϯ֮�ء�������������ң��ҹ�������������˰��ʱ��Ƚ�������1980������ȫ���˴�������ͨ����ʵ...