税务硕士论文

1.3 基本案情及涉税方面。

1.3.1 增值税方面。

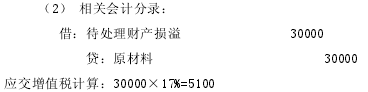

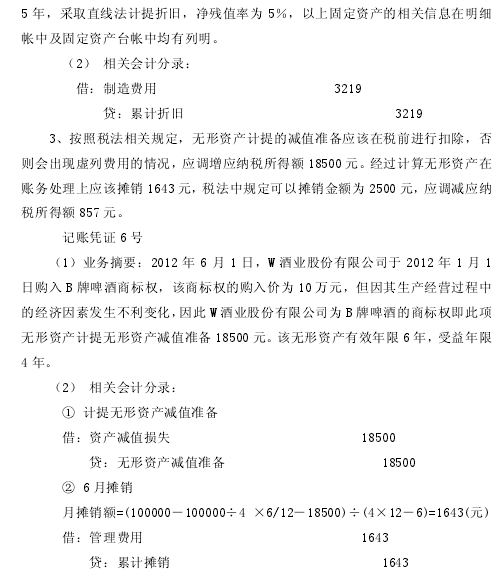

1、W 酒业股份有限公司购进原材料后发生非正常损失,增值税进项税额在账务处理上已经进行抵扣,但没有转出,因此少缴增值税 5100 元。

记账凭证 1 号(1)业务摘要:2012 年 6 月 1 日,因为仓库管理人员疏忽,购进的原材料遗失,原材料购进价为 3 万元。

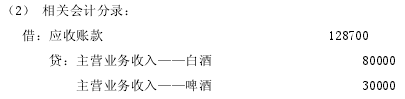

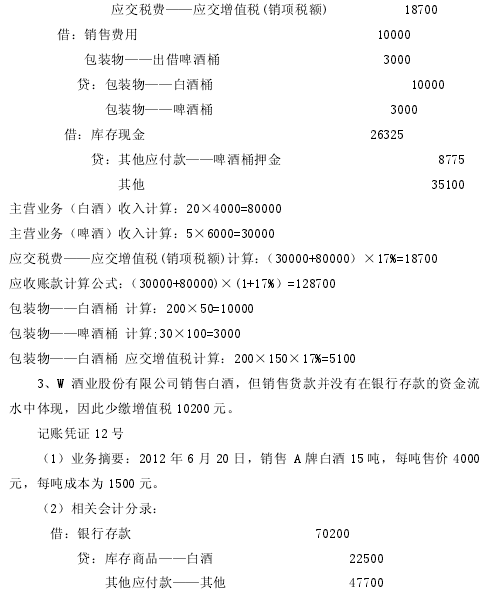

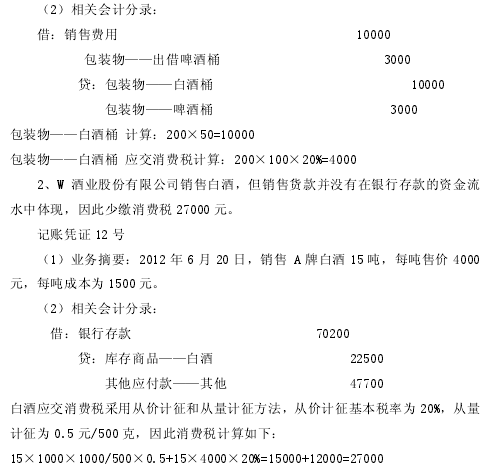

2、W 酒业股份有限公司销售白酒时其所用的包装桶即包装物品相关费用没有被列入销售额核算中进行应纳税额计算,因此少缴增值税 5100 元。

记账凭证 7 号

(1) 业务摘要:2012 年 6 月 5 日,总共出售 A 牌白酒 20 吨,A 牌白酒的销售单价 4000 元/吨,包装物即包装桶总共使用 200 个,对于包装桶采用单独计价,不包含增值税的包装桶销售价格 150 元/个,包装桶的单位成本为 100 元。

总共出售 B 牌啤酒 5 吨,B 牌啤酒的销售单价 6000 元/吨,啤酒的包装桶采用出借的方式总共使用 100 个,单位成本 30 元,总共收取出借啤酒包装桶押金 8775元。

(2) 相关会计分录:

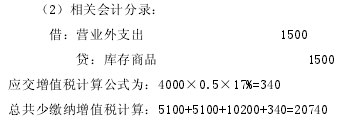

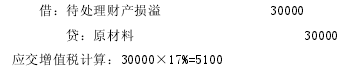

4、W 酒业股份有限公司将本公司生产的白酒无偿赠送,但没有按照税法中增值税计算准则计算增值税销项税额,因此少缴增值税 340 元。

记账凭证 15 号(1)业务摘要:2012 年 6 月 21 日,公司为了品牌宣传推广而举行产品促销活动,向参与顾客无偿赠送0.5吨A牌白酒,A牌白酒的市场销售价为每吨4000元,成本为 1500 元。

1.3.2 消费税方面。

1、W 酒业股份有限公司销售白酒时并没有将用于盛装白酒的包装桶即包装物列入白酒销售额进行征税,由于消费税率为 20%,因此少缴消费税 4000 元。

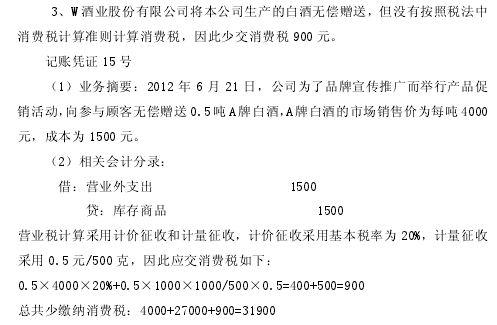

(1)业务摘要:2012 年 6 月 5 日,总共出售 A 牌白酒 20 吨,A 牌白酒的销售单价 4000 元/吨,包装物即包装桶总共使用 200 个,对于包装桶采用单独计价,不包含增值税的包装桶销售价格 150 元/个,包装桶的单位成本为 100 元。

1.3.3 企业所得税方面。

1、W 酒业股份有限公司购进原材料后发生非正常损失,增值税进项税额在账务处理上已经进行抵扣,但没有转出,因此少缴增值税 5100 元,应调减应纳税所得额 3400 元。

记账凭证 1 号(1)业务摘要:2012 年 6 月 1 日,因为仓库管理人员疏忽,购进的原材料遗失,原材料购进价为 3 万元。

(2) 相关会计分录:

2、W 酒业股份有限公司于 2012 年 6 月当月发生固定资产增加,并于 6 月当月计提固定资产折旧,因此产生多列费用的情况,相应调增应纳税所得额 3219元。

记账凭证 5 号

(1)业务摘要:2012 年 6 月 30 日,采用融资租赁的方式租入一台先进生产设备,有关固定资产租赁合同中明确标明该先进生产设备租赁期限为 5 年,但预计尚可使用年限为 6 年,按照企业固定资产折旧相关规定,预计折旧年限为5 年,采取直线法计提折旧,净残值率为 5%,以上固定资产的相关信息在明细帐中及固定资产台帐中均有列明。

3、按照税法相关规定,无形资产计提的减值准备应该在税前进行扣除,否则会出现虚列费用的情况,应调增应纳税所得额 18500 元。经过计算无形资产在账务处理上应该摊销 1643 元,税法中规定可以摊销金额为 2500 元,应调减应纳税所得额 857 元。

记账凭证 6 号

(1)业务摘要:2012 年 6 月 1 日,W 酒业股份有限公司于 2012 年 1 月 1日购入 B 牌啤酒商标权,该商标权的购入价为 10 万元,但因其生产经营过程中的经济因素发生不利变化,因此 W 酒业股份有限公司为 B 牌啤酒的商标权即此项无形资产计提无形资产减值准备 18500 元。该无形资产有效年限 6 年,受益年限4 年。

(2) 相关会计分录:

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...