税务硕士论文

2 上海 ME 美容美发有限公司的发展现状。

2.1 上海 ME 美容美发有限公司简介。

上海 ME 美容美发有限公司创建于 1999 年。该公司成立人于九十年代初来到上海,进入美容美发行业学习相关技术和企业经营管理,经过几年的不断打拼和对事业的潜心钻研,独创了自己特有的经营理念,由最初的一家小型美容美发店迅速发展成为一家拥有众多分公司的大型企业,该公司拥有经营场地近三万平方米,办公场地一千四百多平方米,员工教育培训基地五千多平方米,员工大约五千人,总部行政技术人员 200 多人,该美容美发有限公司在上海拥有直营店近 280 多家。

该美容美发企业的经营项目主要为美容、美发、形象设计、美体塑形,同时该企业也从事投资管理,养生保健等项目,该美容美发企业由于高管人员的有效运作和各员工的努力工作,正在处于健康发展的道路上,现已拥有一大批思想前卫、创意新颖、领先潮流的高素质、高水平发型设计师和高级美容师等专业技术人才,该企业发型设计一直引领沪上时尚,成为上海发型流行趋势,该企业美容更为广大女性所爱戴;“一切为了顾客,一切为了创新”,员工精湛的技术、热情周到的服务不仅得到专家和同行的认可,更在广大消费者心目中留下良好的口碑。公司贯彻“以人为本,追求卓越”的企业理念,将“推崇行业文化,提升行业地位”作为自己的使命,经过几年不懈的努力和快速发展,现成为上海乃至全国美容美发业的知名品牌,并已成为上海美容美发行业排头兵,因此,被上海市美发美容行业协会评为“四星级服务企业”,后来,被中华全国工商业联合会美容化妆品业商会授予“中国明星美容美发企业”.该公司时刻牢记自己的社会责任,在取得物质文明的同时,注重精神文化建设,在取得经济效益的时候,把对国家对社会对员工的责任始终放在重要位置,企业上缴国家的税收也逐年提高。在国家遭受重大自然灾害重创的时候,该美容美发企业立即向灾区捐献数百万元人民币,并专门派员工赴灾区现场洽谈灾后重建。另外,该企业的员工还积极主动地专门成立了“企业爱心联盟”.号召员工自觉捐献人民币,救助过一位患白血病的员工,让他从死亡线上回到了工作岗位,自公司成立来,援助和救助过近百名患重病和困难员工,总金额达一百多万元,实践了企业对社会和员工的责任。百尺竿头,更进一步。该企业将逐步实现“立足华东,发展全国”的战略目标,该企业不仅要做大,更要做强。我们将以市场为主导、以技术为依托、以品牌为核心,打造消费者赞誉的中国美容美发知名品牌。

2.2 上海 ME 美容美发有限公司的涉税情况。

随着生活水平的日益提高,人们的美容理念越来越清晰,对美的需求也是越来越大,这势必意味着美容美发企业有着美好的发展前途,其营业收入将逐年增长,其所纳税额在税收总额中所占比例也将越来越重,因此做好美容美发企业的税收征管工作也显得越来越重要。

该美容美发企业属于服务业,所以它应缴纳的税额所涉及的税种有营业税以及在此基础上的城市建设维护税、教育费附加,员工的个人所得税和根据企业性质所应缴纳的企业所得税。下面从三种税种来分析上海 ME 美容美发企业的涉税情况。

2.2.1 上海 ME 美容美发企业的营业税。

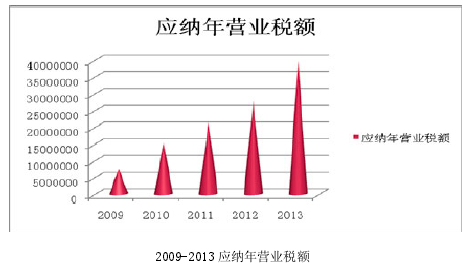

据调查,最近几年,上海 ME 美容美发有限公司发展迅速,其营业额逐年递增,2009年营业额为1.49亿元,2010年营业额为3亿元,2011年营业额4.29亿元,2012年营业额5.57亿元,2013年完成营业收入7.93亿元。所以,该美容美发企业应缴纳的营业税也是逐年增加的,应纳营业税额的计算公式为:应纳营业税额=计税营业额×营业税税率(5%),根据此计算公式,该企业最近五年应缴纳的营业税如下图所示:(单位:元)

如图所示,上海ME美容美发企业应向上海市相应税务机关缴纳的营业税呈递增趋势,这意味着该美容美发企业对税收收入的贡献越来越大。

2.2.2 上海 ME 美容美发企业的企业所得税。

该美容美发企业的企业所得税的计算公式是:应纳税所得额=收入总额-各项扣除,所得税=应纳税所得额×税率(25%),其中各项扣除包括员工的薪水支出,经营场地租赁费支出,所购美容美发品的支出,电费支出等。该美容美发企业除了营业收入之外,几乎没有其他方面的收入来源,因此,营业收入的增加也意味着该企业税前利润的增加,税前利润的增加,也就意味着该美容美发企业的企业所得税是逐年递增的,其增长趋势和上图的增长趋势相似,因此,上海 ME 美容美发企业应向上海市相应税务机关缴纳的企业所得税也是逐年增加的,这有利于上海市政府税收收入的增加。

2.2.3 上海 ME 美容美发企业未代扣代缴的员工个人所得税。

据调查,2013年该美容美发企业的员工平均工资为5465元/月,以此数据来计算,该美容美发企业应代扣代缴的个人所得税计算如下:

如此大一笔该美容美发企业应代扣代缴但未代扣代缴的员工个人所得税,会造成上海市政府税收收入的严重流失。而这只是一年的数据,如果该美容美发企业长期未代扣代缴个人所得税,那么这将会导致上海市政府财政收入成天文数字般地减少。

近年来,服务业发展迅速,其税收收入占税收总收入的比重越来越大。美容美发行业作为服务业的重要组成部分,其发展速度也毫不逊色于服务业,据说,美容美发行业将成为继房地产、汽车、旅游、电子通信之后我国居民的“第五个消费热点”.如此强劲的发展势头,意味着美容美发企业在未来有着巨大的发展潜力,其税收收入对未来税收总收入的影响将越来越大。就目前状况而言,以上海 ME 美容美发企业为例,通过上面的分析,其应缴纳的税收收入已是一笔巨大的数据,因此,搞好对该美容美企业的税收征管工作以确保该企业及时足额缴纳所应缴纳的税额数量,是上海市相应税务机关应该予以重视的一项重要工作。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...