税务硕士论文

2.3 企业所得税税务筹划方案。

企业所得税税额的多少直接与企业的盈利相关,其算法也与 DF 汽车股份有限公司的收入,成本,费用等相关。而在这些费用的发生方面,我国税法也给予了不同的扣除标准,由于其扣除标准的多样性与复杂性,同时企业在经营过程中又有一定的选择性与自主性,在财务核算中也存在较大的调整空间,因此 DF 汽车股份有限公司的企业所得税存在较大的税务筹划空间①。

2.3.1 购买软件设备的税务筹划。

DF 汽车股份有限公司在日常经营管理过程中,为了对于辽宁省省内各个分公司进行有效系统的管理,需要购买一些软件设备进行企业管理。由于国家鼓励软件企业的发展,对于软件企业给予一定的税收优惠政策,其中就包括当企业向软件企业购进软件设备时,可在一定范围内将其当做固定资产进行购置,享受相应的税收优惠,因此在设备的购买阶段存在着较大的税务筹划空间。

其筹划依据为:根据我国相关法律规定,企事业单位购进软件的,凡购汇成本达到固定资产标准或者构成无形资产的,可以按照固定资产或者无形资产进行核算①。

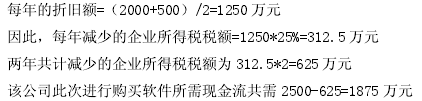

案例:DF 汽车股份有限公司近期需购进一套软件管理设备,便于对其旗下的分公司进行系统的管理,其中软件设备价值 2000 万元,与其配套的硬件价值 500 万元,共需 2500 万元。通过对于该项软件设备的不同资产认定,不同的筹划方案可得出不同的结构,承担不同的税负水平。

方案一:DF 汽车股份有限公司将这套购入的软件设备确定为固定资产处理,为了方便计算,假设按两年的时间进行固定资产折旧处理,则其承担的现金流为:

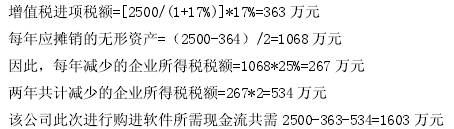

方案二:DF 汽车股份有限公司将这套购入的软件设备确定为无形资产处理,企业应当在购进软件设备时,取得增值税专用发票,便于日后的增值税进项税额的抵扣,同时为了方便计算和具有比较性,下面一样把该软件设备作为无形资产进行两难的摊销,则其承担的现金流为:

通过上述两个方案的比较,DF 汽车股份有限公司选择方案二比方案一能够节约1875-1603=272 万元,因此此次筹划结果建议 DF 汽车股份有限公司把该次购买的软件设备确定为无形资产予以购进。

但是,企业在运用该方法进行筹划的时候应当注意,该方案只适用于一般纳税人,只有一般纳税人增值税进项税额才能够予以抵扣,并且购进软件设备的过程中是否能够取得增值税专用发票,还需要 DF 汽车股份有限公司进行相应的具体操作。

DF 汽车股份有限公司如果能够按照方案二进行相应的软件设备的购买,就能够有效地节约现金流的输出,降低经营成本,调高企业的经营效率。

2.3.2 固定资产购置与折旧的税务筹划。

对于 DF 汽车股份有限公司这样的生产制造汽车企业来说,其厂房设备等固定资产所占的市值是非常庞大的,它的存在也能够有效的体现该企业的生产规模、市场占有量以及未来的盈利前景等,所以如果企业不能很好对其进行相应的规划,也会影响到它未来的盈利水平,因此对于其固定资产的购置与折旧的税务筹划有其积极意义。

1、固定资产购置的筹划方案。

DF 汽车股份有限公司属于生产型外商投资企业,同时它也是高新技术企业,可以享有高新技术企业所得税优惠政策。2010 年是它享有一期工程高新技术企业所得税税收优惠,2011 年是其享受优惠的二期工程。因此在 2010 年到 2012 年度该企业的企业所得税均享受 15%的企业所得税,但是从 2013 年开始将要征收 25%的企业所得税。

筹划方案:在即将结束的税收优惠政策期间以及该过渡期间,DF 汽车股份有限公司可以选择将当期发生的费用向后延期,增加 DF 汽车股份有限公司在优惠期间内所享有的利润,同时把该公司应当承担的企业所得税应当缴纳的税款期间向前移动,能够在优惠期间内减少对于企业所得税税款的缴纳工作①。

筹划结果:通过上述的手段进行筹划,可以减少 DF 汽车股份有限公司的总体税负水平,减少其经营成本,调高企业的经营效率。

2、固定资产折旧的筹划方案。

DF 汽车股份有限公司固定资产的价值庞大,对其运用不同的折旧方法则会直接影响其所缴纳的税负水平,下面有几种折旧方法可备选择。

案例:DF汽车股份有限公司在近期购买了一台汽车组装生产设备,价值5000000元,预计使用寿命为 5 年,预计净残值率为 2%.其中,企业所得税税率为 25%,贴现率为 8%.下面是几种折现方法企业所承担的企业所得税(见下表 2-1,2-2,2-3,2-4)

筹划效果:从以上四种折旧方法可以看出,若 DF 汽车股份有限公司采用缩短折旧年限法来进行折旧的话,可以最大限度的抵减所得税额,因此 DF 汽车股份有限公司在日常经营过程中应当选择缩短折旧年限的方法来进行固定资产的折旧工作。

2.3.3 缩小税基的税务筹划。

DF 汽车股份有限公司在销售乘用车的同时还会发生广告费,业务招待费和市场宣传费等,为了减少企业的税收负担,可以选择缩小税基的手段进行相应的税务筹划方案。DF 汽车股份有限公司通过成立销售分公司,把产品先销售给销售分公司,再由销售分公司按照市场价格对外销售,这样公司的增值税不变,而因为销售乘用车发生的广告费,业务招待费和市场宣传费的扣除费用也会有所加大①。

案例:DF 汽车股份有限公司在 2012 年的销售收入为 5000 万元,用于市场宣传的广告费用为 200 万元,业务宣传费为 100 万元,业务招待费为 100 万元,本年度的利润额为 300 万元。

筹划前:DF 汽车股份有限公司应当缴纳的企业所得税为:

用于市场宣传的广告费为 200 万元,其广告费扣除上限为 5000*15%=750 万元,因此广告费的支出 200 万元小于其广告费抵扣上限 750 万元,可以全额扣除;用于业务宣传费的支出为 100 万元,其业务宣传费的扣除上限为 5000*15%=750万元,因此业务宣传费的支出 100 万元小于其业务宣传费的抵扣上限 750 万元,可以全额抵扣;用于业务招待费按比例计算的抵扣金额为 100*60%=60 万元,其业务招待费的扣除上限为 5000*5‰=25 万元,然而其抵扣的金额大于业务招待费的抵扣上限,于是按照 25 万元予以抵扣。因此,业务招待费超额支出 60-25=35 万元。

因此,企业所得税=(300+35)*25%=83.75 万元。

摘要地球是目前唯一适合人类生存的环境。上世纪60年代以来,世界范围内的环境污染状况日益突出,全球气候变暖、雾霾严重、怪病不断等污染引发的问题,引起了国际社会的广泛关注。为此,联合国多次召开了以环境为议题的会议,人们开始关注环境问题并逐渐...

第五节非居民企业股权转让避税地风险分析一、滥用国际税收协定的涉税风险(一)政策解读如果在股权转让中,转让股权的非居民企业所在国与我国签订了税收协定,那么在转让方提出适用其所在国与我国的税收协定待遇的情况下,对其股权转让所得如何征税就要...

摘要改革开放以来,我国市场经济的发展步伐不断加快,越来越多的跨国企业以设立合资企业、独资企业、分支机构或代表处等各种形式进入中国。随着国际资本的流动,我国已吸引外资共计超过万亿美元,外商投资企业接近60万家,跨国公司的大量涌入也为我国税...

3DF汽车股份有限公司税务筹划应注意的问题。企业所得税、增值税、消费税是DF汽车股份有限公司的最重要的几种税种,其税务筹划工作同时也是对政策的动态要求较强,对财务管理业务的技术水平要求很高的工作,DF汽车股份有限公司的经营活动还存在着内部环...

第一章:绪论1.1研究背景及研究意义1.1.1研究背景纳税遵从问题一直以来都受到社会的普遍关注,最近几年,相关部门在治理税收流失、提高公民纳税遵从方面做了大量工作,也取得了很大的进展。但是,我国的个人所得税纳税遵从情况还是不容乐观。我国构建社...

第2章物流业及其税收政策演变2.1物流业的概念、地位及发展模式2.1.1物流业的概念物流活动的历史可谓源远流长。在人类的历史长河中,物流活动与人类朝夕相处、息息相关。物流是社会经济的基础活动。人类对物质不断增长的需求是推动社会发展的根本动力...

第五章税负示意性测算假设:REITs投资的房地产项目的租金收入有10,000元,其他可能收入有1,000元,运营成本为500元,REITs基本管理费为400元,托管费为3元,资产净值为100,000元,在我国,转让资产增值额为10,000元,则按照现行税法情况下...

第二章房地产投资信托基金(REITs)概述第一节REITs的内涵与特征一、内涵房地产投资信托基金(Realestateinvestmenttrust简称REITs)源起美国,对其的定义是:REITs是一种筹集众多投资者的资金用于取得各种收益性房地产或向收益性房地产提供融资...

一、引言(-)研究背景和意义个人所得税作为世界性税种,自1799年在英国出现,经历长期的发展,逐渐成为各国的主体税种,甚至在许多发达国家己经成为主要的收入来源之一,其主体税种的地位得到不断巩固和加强。在我国,个人所得税起步较晚,税制的完善程度与发达国...

3.个人所得税费用扣除现状及问题3.1我国费用扣除制度现状现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980年第五届全国人大代表大会通过并实...