职业教育论文

中职生大多年龄比较小,学习兴趣不高,从来没有接触过实际会计工作,所以学习编制会计分录感觉特别吃力。针对这种具体情况,笔者因材施教,力求深入浅出地讲解,让学生掌握这项技能。

一 编制会计分录的基础

要想学会编制会计分录,就必须掌握以下基础知识

1.明确会计科目的分类

会计科目是借贷记账法的工具,名称和内容应当符合国家统一会计制度的规定。按其反映的经济业务内容分为五大类,要求学生识记教材中的会计科目简表。在讲解中让学生从来源上认识会计科目的用法和意义,通过实际例子引导学生灵活记忆。同时让学生进行比较、甄别容易混淆的科目,比如,“应收账款”和“应付账款”;“预收账款”和“预付账款”等等。

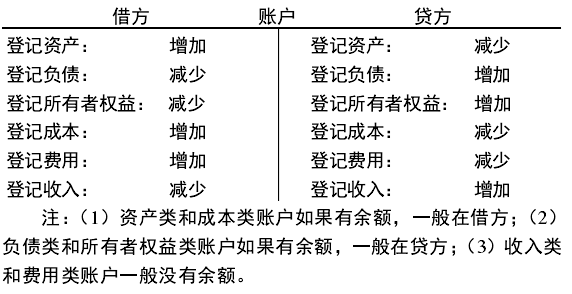

2.掌握账户的结构

会计分录的产生来源于借贷记账法。在借贷记账法下,“借”和“贷”是一对纯粹的记账符号,没有任何的实质意义。账户的基本结构分为借贷两方,左方为借方,右方为贷方,账户的借贷两方都可以用来登记金额的增加和减少,究竟哪一方记录增加金额,哪一方记录减少金额,取决于账户所记录的经济内容和账户的性质。

在实际教学中采用 T 字形账户来反映账户的结构,概括如下:

3.熟悉账户的对应关系

在借贷记账法下,每笔经济业务发生后所涉及的账户之间必然存在着相互依存的关系,账户之间这种关系称为账户的对应关系,存在对应关系的账户称为对应账户。如某企业从银行提取现金,准备发放工资。根据这笔业务可确定“库存现金”和“银行存款”具有对应关系,那么这种对应关系应通过编制会计分录才能反映出来。

二 编制会计分录的要求

学生基础知识得到夯实后,就必须让他们明确编制会计分录的要求,以做到心中有数。

1.会计分录的定义及种类

会计分录是按照借贷记账法的规则,确定某些经济业务应借、应贷账户的名称及其金额的一种记录,是记账凭证的简化形式和核心内容。根据经济业务的繁简程度来确定会计分录所涉及账户的多少,可分为简单会计分录和复合会计分录。简单会计分录是一借一贷的分录;复合会计分录是一借多贷、一贷多借、多借多贷的分录。需要强调的是,为了体现账户的对应关系,一般不宜把不同的经济业务合并在一起,编制多借多贷的复合分录。

2.会计分录的要素

在讲解时必须让学生明确三个要素,即确定账户名称、确定记账方向和确定应记金额。根据企业发生的具体经济业务,遵循借贷记账法的账户结构,按三个步骤给学生进行分析。首先看账户名称,根据经济业务确定涉及哪些账户;其次看增减方向,根据经济业务涉及的账户确定借贷方向;最后根据经济业务涉及的账户确定增减金额。

3.会计分录的书写格式

书写会计分录时,记住上下排列、左右错开、先借后贷、借贷平衡的要求。首先记账符号“借”在上面“贷”在下面,“贷”要比“借”退后一格,表明借方在左贷方在右;“借”、“贷”后面都要有冒号来连接账户名称。其次注明应记的会计科目,如有明细科目,则应在一级科目后面加一破折号,写上明细科目。最后注明应记的金额,金额用阿拉伯数字书写,不写金额单位,借方金额和贷方金额应各自对齐。

三 编制会计分录的技巧

编制会计分录是借贷记账法运用的重点内容,也是会计人员的基本功,是一切业务处理的起点。教学中逐步分析让每个学生对会计分录的生成有个清晰的思路。

1.分析法

教师根据经济业务的内容引导和启发学生按以下步骤逐一展开分析。第一步判断该项经济业务涉及哪些会计科目的名称;第二步分析各个会计账户的性质;第三步分析各个会计账户的具体金额变动情况;第四步根据各类账户的金额是增加还是减少,来判断记账方向;第五步根据“有借必有贷,借贷必相等”的记账规则,编制正确的分录。

举例:甲公司从东方工厂购进 A 材料 120000 元,已验收入库,其中 100000 元货款用银行存款支付,其余货款暂欠(不考虑增值税)。

如甲公司发生的这笔业务:(1)涉及“原材料”“银行存款”“应付账款”这三个会计科目;(2)“原材料”和“银行存款”属于资产类账户,“应付账款”属于负债类账户;(3)原材料增加 120000 元,银行存款减少 100000 元,应付账款增加 20000 元;(4)资产类账户增加记入借方,减少记入贷方;负债类账户增加记入贷方;(5)根据借贷记账法的规则,编制会计分录如下:

借:原材料--A 材料 120000贷:银行存款 100000应付账款--东方工厂 200002.表格法。

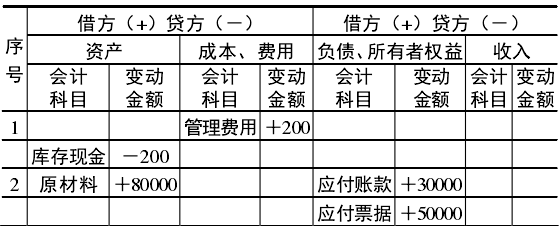

对于初学者来说,有时账户名称写对了,由于对账户结构不熟悉,借贷方向却经常写反,教学中首先引导学生对任何一笔经济业务都思考这些问题:该项业务涉及哪几个会计科目及其性质;分析金额变动情况;应记入借方还是贷方。

其次要求学生把这些问题在草稿纸上用表格的形式写下来;然后根据记账规则,把会计分录写在作业本上。

如(1)购入办公用品 200 元以现金支付,交管理部门使用。(2)企业购入甲材料 80000 元,材料已验收入库,中 50000 元开出商业承兑汇票支付,余款 30000 元暂欠(不考虑增值税)

需要强调的是这种方法只适用于初学者在生疏的情况下使用,经过反复的练习,等到比较熟练后,就可以抛弃这个过渡工具,直接编制会计分录。

总之,笔者在教学中用心探索,以兴趣为纬、知识为经,既重基础的夯实,又重技巧的掌握,实践证明:教学方法应用得当中职学生是可以轻松掌握编制会计分录这项重要技能的。

参考文献

[1]张玉森、陈伟清。基础会计[M].北京:高等教育出版社,2005

[2]杜玮。浅谈借贷记账法的教学[J].商业文化(下半月),2005(5)。

教育的真谛是发现学生的价值、发现学生的潜能、发现学生的个性。课堂教学是教育活动的基本构成部分,如何让课堂焕发生命活力,是教学成功和失败的关键。作为一名中职专业课教师,笔者常常这样问自己:怎样让学生积极主动地参与到课堂中来?怎样从高耗低效、...

近年来,不少中小企业的经营状况不乐观,经营发展速度大幅下降,甚至有部分企业缩减生产、裁减员工。人才市场明显供过于求,企业往往以合格职业人标准尤其是高技能作为最重要的招聘条件,这对中职学校发展非常有利。但机遇与挑战并存,挑战就是中职生源总体...

一、多媒体教学有利于把许多抽象的教学内容具体化、形象化、直观化会计的基础知识、基本理论十分抽象复杂,从而为教学带来了很大困难.传统的教学,用一支粉笔,一本书,一块黑板,外加一张嘴,属于填鸭式教学,而学生对于基础知识本来就觉得索然无味,没有...

一、中职学校财会岗位实训教学存在的问题1.企业对财会人员的操作技能水平提出了更高的要求随着社会经济的发展,企业对财会人员的操作技能水平提出了更高的要求。从社会上的就业实际情况看(以杭嘉湖平原一带企业为例),用人单位在招聘财会人员时,就提出了...

一、会计电算化课程的重要性认识中国会计电算化经过33年的发展,形成了个初步繁荣的会计软件市场,培养和造就了大批既懂计算机技术又熟悉会计业务的复合型人才,越来越多的企业摒弃手工账,广泛的应用财务及管理软件,满足了会计改革的需要,同时也极大地...

实务操作基本技能和沉稳勤恳的专业素养,是中职财会毕业生职场生存与发展的底牌和王牌,而此两者的培养和形成离不开扎实有效的实训指导。在财会专业操作层面的各个环节中,成本业务的相关实训是重点和难点之一.一、成本业务实训的内涵分析成本业务虽说是会...

多样化是当今社会发展和经济建设对人才培养的一个基本要求,也就是说中等职业学校不仅要培养高素质的会计研究型人才,也要培养在各种工作岗位上进行实际操作的高素质劳动者。这就要求中等职业学校努力提升办学水平、改进教学思路,为社会培养能胜任各种基层...

对于中国来说,中职教育发展的比较晚,现在还处于起步的阶段,没有完善的教育体系,改革的力度不大,方向不明确。面临着市场经济体制的不断改革,迫切需要劳动者有优秀的专业技能来应对产业结构的优化升级。因此,大量的发展职业教育是我国教育及社会发展的...

我们在充分准备的基础上,最终将中职会计专业核心课程典型工作任务确定为款项收...

对于普通的会计教师来说,教而优则学是教育教学的基本任务。其中教是第一位的,在做好本职工作的同时再搞问题研究。理论研究不是科研人员的专利,普通的会计教师也可以致力于学术研究。校本研究是提高教师教育教学能力、提高教育质量的重要途径之一。校本研...