成本会计论文

企业对于信息质量的披露对于资金的投入者来说可谓是他们进行投入的标准和依据。如果企业能够发布精准具有科学性信息,就能够在一定程度上使得投资者对于企业经济状况进行预测时,降低其风险程度。下面由学术堂为大家整理出一篇题目为会计信息披露的成本分析...

建设工程造价的70%是由设计阶段的工作所决定的,设计质量会对工程造价产生关键性的影响。由于施工是以设计成果为基础进行的,如果设计质量存在缺陷,不仅会导致变更设计的增加,还会导致施工中的停工、窝工和返工,导致大量直接经济损失;此外还会导致环境...

市场营销活动是一种重视消费者的欲望和需要,以消费者的欲望和需要作为营销观念的指导思想,以顾客为中心来展开企业生产和经营的一系列活动#当今社会,经济全球化的发展趋势迅猛,国际之间的市场竞争日趋激烈#目前的资源配置已经逐步实现国际化,企业如何集...

大学学习是个人素质提高的重要阶段,是在较短时间内接受多种信息同时积累多种科学文化知识,并以此不断充实自己的过程。但是很多同学不以为然,他们学习被动,缺乏主动、学习激情消退,刻苦自觉的学习风气淡化而且心有旁鹜,见异思迁,普遍厌学成为了一种通病...

青海省柴达木循环经济试验区内拥有电石法、天然气法、乙烯氯化法三种氯乙烯生产工艺,因天然气、原煤及焦炭等原材料的市场价格较高,为了企业的生存,通过生产工艺对比及优化生产工艺,采取氯气和乙烯低温氯化,生产二氯乙烷,在采取高温氯化生产氯乙烯,副...

0引言长期以来,我国航运业市场愈加激烈,水运企业提供的服务产品根本无法对多样化及差异化进行有效实现,进而导致货源紧张及经济效益下滑等现象的发生。为达到企业健康稳定发展的目标,相关部门必须以成本理论为依据,根据企业发展的具体情况,对水运企业...

成本分析作为煤炭企业管理工作的重要组成邵分,关系到煤炭企业的健康发展。下面由学术堂为大家整理出一篇题目为煤炭企业管理工作中的成本分析的成本会计论文,供大家参考。原标题:煤炭企业成本分析及控制方面摘要:近年来,随着现代化社会发展水平的不断...

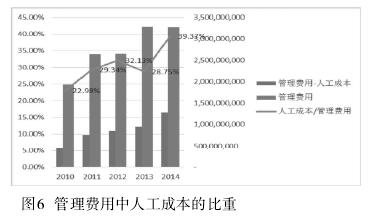

在市场竟争日益激烈的形势下,企业不仅应实现对人力资源的合理利用,同时也应加强对人工成本的分析与控制,尽可能减少成本投入而获取更高的经济效益。下面由学术堂为大家整理出一篇题目为企业人工成本分析与管控方法分析的成本会计论文,供大家参考。原标题...

随着中国逐步融入全球制造体系,我国客车企业面临的竞争将越来越激烈,现代企业之间的竞争除了产品外,更重要的是供应链之间的竞争,而供应链管理的核心是采购管理,采购管理重点工作就是控制好采购价格。大家在相关论文写作时,可以参考这篇题目为客车采购...

1前言城市轨道交通是城市交通运营中的重要组成部分,为人们的生产和生活发挥着重要的作用。轨道交通运营成本的控制能够有效提升运营效益。2城市轨道交通的经济特性分析城市轨道具有运量大、快速、准点、环保等特点。在解决城市交通拥堵、改善城市空间...