第 5 章 JA 公司全面成本管理体系实施方案

5.1 JA 公司全面成本管理体系组织结构及责任

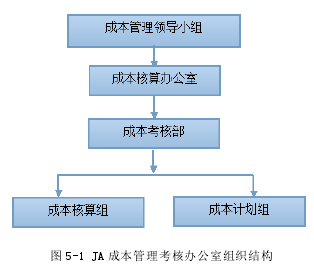

1.组织结构

为了进一步加强公司成本管理体系的运行和管理,公司可以在专门的成本管理领导小组下设立成本管理考核办公室,且在办公室下设立成本考核部,成本考核部则可分为成本计划和成本核算两个小组,这样通过各组、部门和办公室层层之间相互帮助,相互监督,有利于公司成本管理体系全面而正常的运作。

2.组织架构图如下图 5-1 所示:

成本计划组职责:根据公司实际的生产经营计划,主要负责每个月成本考核指标的编制,然后将经过相关管理人员开会讨论通过的考核指标连同每月收集和核实的各部门月度成本计划按时交给成本考核部。

成本核算组职责:每个月根据公司的生产经营计划和相关成本考核指标,将收集起来的相关成本数据进行成本核算,然后将成本核算情况交给成本考核部。

成本考核部职责:根据成本计划组和成本核算组上交的相关资料,对公司的成本管理情况进行相应的成本绩效考核,然后将考核结果上报总经理讨论会审核,反馈给被考核部门[31].

5.2 JA 公司成本管理原则

1 .三全管理原则

全员、全面、全过程的“三全性”成本管理是 JA 公司实施全面成本管理后凸显的主要特征。成本管理强调的是全员参与,全面管理,全过程控制。这就要求公司的每一个工作人员都要参与,充分调动员工的积极能动性,从公司管理的细微处着手,从点到面,覆盖全局,严格控制公司生产经营管理活动中的各个环节,从不同的角度,全方位地对各种与成本有关的因素进行分析监控,构建一套动态成本管理体系。

2.广义成本原则

美国会计学会曾这样定义成本:“成本就是为达到特定目的而发生或未发生的价值牺牲,它可用货币单位加以衡量。”简言之,成本就是一种资源代价,这种代价取决于公司产生价值的过程。能够控制,并在相关的公司管理活动中体现出来。当然,成本也可以看作是公司管理活动中所有因素的集合体,这些因素包括人力、物力、财力及信息资源等[32].

3.预防为主原则

预防为主强调的是主动出击,是从源头遏制问题,这就要求公司应该积极应对发生的各项成本管理。预防为主,综合管理,不仅有益于人力物力的节省,避免一些不应出现的影响;而且还可以体现出成本管理的优越性、前瞻性和正确性。

4.控制生产经营要素原则

对影响生产经营各环节的要素进行控制和考核,是实施全面成本管理体系的重要条件之一。将公司经营管理活动的总集合称为经营要素。市场经济环境的变化,进一步扩大了公司的经营要素,这就意味着重于定量控制的物质产品要素要向重于定性控制的非物质经营领域要素过渡,也就要求 JA 公司必须定量分析定性要素的转化,对公司的经营要素实行量化考核[33].

5.激励系统管理原则

公司可以考虑通过高效的成本管理,进一步完善考核体系,制定规范的激励奖惩制度。这样不仅可以为公司创造良好的工作环境,还能进一步激发员工的潜能,为公司的发展提供源源不断的动力。所谓系统管理,就是实现成本管理的系统化。具体来说就是把各个成本管理对象看作系统,做到统筹规划,从整体入手,将 JA 公司的成本运行规律系统化,进而推动成本的管理运行。

6.精细管理原则

根据 JA 公司目前的成本管理现状来看,精细化是十分有必要的,可以加强公司在市场经济中的竞争力,推进公司成本管理的优化进程。JA 公司要实现全面成本管理,就必须充分利用更为科学的方法和先进技术,将该公司成本管理精细化、具体化,务必做到完善每一个细节,不断促进成本管理成果的提升。

7 .坚持成本效益原则

成本管理的主要目的就是为了降低成本,提高经济效益。公司追求的就是经济效益,在具体实施过程中,要求所付出的成本代价一定要低于其带来的经济效益,所以要想判断一项成本是否重要,就要看其能给公司带来多大的经济效益。进而针对影响成本的各种因素进行相对的分析,并妥善解决。

8.坚持例外管理原则

将成本管理中的超常情况称为例外。在成本管理中,一旦发现超常情况,就必须给予高度重视,务必尽快查明其产生的原因,并针对实际情况采取措施,将有效信息及时反馈到相关部门,确保公司能够在短时间内识别存在的问题,并将其引起的差异消弭,从而保证成本目标的顺利实现。

5.3 JA 公司成本考核流程

JA 公司要想实现全面成本管理,既要保证实施过程的顺利进行,还需要一个统一的成本考核流程来对各个实施过程进行有效的控制,这样有益于成本考核的规范化和精确化。成本考核流程主要由各部门、项目经理、成本计划组、成本核算组和成本考核组几部分组成,具体实施如下:

(1)制定成本计划。成本计划组按照收集的成本考核结果和成本预算先制定出一个关于成本的初步计划,并将其上交至总经理办公室进行审批;(2)总经理办公室通过对各方面因素的综合考虑,结合公司现状对成本计划进行严格而全面的审核,并将得出的审核结果下达到成本计划组;(3)如果接到的是通过审核的成本计划,成本计划组则将其直接下达到各部门,各部门按要求执行;若未通过审核,则由成本计划组重新制定。

(4)各部门在每个月末,必须将当月的成本计划执行情况及相关指标收集整理之后传递到成本核算组;(5)成本核算拿到整理好的相关资料之后,按照一定的成本核算办法,核算各部门对成本计划的执行情况,并将结果上报给成本考核部;(6)成本考核部则按照成本考核执行办法,得出各部门的成本考核结果,然后将其提交总经理办公司审批。

5.4 JA 公司绩效考核指标制定

1.绩效考核原则

在绩效考核原则方面,首先,必须坚持一级成本考核指标和二级考核指标并重原则。公司在实施成本管理体系运行过程中,要始终坚持成本管理指标的主导地位,并充分发挥关键经营指标及相关工作质量指标的辅助作用。其次,要坚持指标逐级分解和分级考核原则。公司可以遵循公司考核职能部门、职能部门考核各岗位这一原则,将一级成本考核指标分解到各职能部门,各职能部门则负责将二级考核指标具体分解到各岗位。这样有利于全面成本管理体系的顺利运行。第三,要坚持考核结果与员工收入挂钩原则。公司可以在逐级分解指标进行相关考核的基础上,实行绩效考核原则,该原则以成本为中心,把考核结果与员工的收入有效地联系起来,充分利用薪酬的作用调动员工的积极性,将员工的利益和企业的利益捆绑在一起[34]12.绩效考核指标一级考核指标一级考核指标包括每 GW 非晶硅太阳能电池全成本、每月非晶硅太阳能电池产量、当月非晶硅太阳能电池质量、安全管理指标、设备正常运行共五项指标。

指标具体定义如下表所示:

(1)每吨非晶硅太阳能电池全成本

①目标全成本:原则上以当月考核前,生产系统正常运行三个月的全成本平均值下浮 1%作为目标全成本。

②每月全成本调整:当月天然气、电涨跌(包括电、气国家政策性变动及及电价季节性调整),液氯涨跌≥±5%、三氯氢硅涨跌≥±2%、硅粉涨跌≥±3%则对当月全成本进行调整。

③目标全成本=生产成本+管理费用+销售费用+财务费用+税附加等(2)每月非晶硅太阳能电池产量①每月非晶硅太阳能电池产量目标:计划发展部下达的计划产量(年总产量符合董事会确定的年度产量目标)。

②每月非晶硅太阳能电池产量调整:当系统进行正常检修或发生自然灾害等情况时,对每月非晶硅太阳能电池产量进行调整。

(3)当月非晶硅太阳能电池质量

①当月非晶硅太阳能电池质量目标:太阳能三级及三级以上的产品达到当月总产量的 98%,太阳能二级及二级以上的产品达到当月总产量的 70%,电子级产品达到当月计划产量的 5%.

②当月非晶硅太阳能电池质量调整:当系统出现非人为因素造成的质量波动情况时,对当月非晶硅太阳能电池质量目标进行调整。

(4)安全管理指标:零工伤事故,零环保事故。

(5)设备正常运行指标

①设备正常运行目标:当月关键设备停运次数≤1 次,主要生产工序停工次数≤1 次。

②设备正常运行调整:在公司计划内检修和公司批准的临时停车等情况时,对当月设备正常运行目标进行调整。

一级考核指标权重系数

一级指标考核绩效系数包括:每吨非晶硅太阳能电池全成本指标、每月非晶硅太阳能电池产量指标、每月非晶硅太阳能电池质量指标、安全指标、生产设备正常运行指标考核绩效系数共五项。综合考核绩效系数为 1.具体如表 5-2 至表 5-6 所示。

二级考核指标

公司二级考核指标指在实施成本管理体系运行过程中,公司各部门根据公司一级考核指标,结合各自业务,分别制订出的部门成本考核指标,共有 13 项,包括:生产制造部、设备管理部、物资管理部、质量控制部、安全环保部、、技术中心、销售管理部、资产财务部、计划发展部、综合管理部、党群工作部、人力资源部考核指标。二级考核指标修订与绩效工资兑现原则:

(1)各部门可在成本管理体系运行过程中列出指标进行增减,修订指标;(2)绩效工资兑现原则:在绩效工资兑现过程中,部门可当月不兑现完所有二级考核指标绩效工资,未兑现部分,由资产财务部统一管理,列入部门绩效工资,年终统一兑现。

公司员工绩效工资考核公司在实施成本管理体系运行过程中,根据当月公司一级指标考核绩效系数,由成本考核组核算出各部门当月月度综合业绩系数和各部门二次分配绩效工资总额,并给各部门下达二次分配绩效工资总额,由各部门按本部门制定的公司二级指标考核办法,对部门员工绩效工资进行考核分配。

(1)部门月度综合业绩系数

部门月度综合业绩系数=1±当月全部考核绩效系数之和(2)部门月度二次分配绩效工资总额

部门月度二次分配绩效工资总额=∑各员工绩效工资×年度工资调节系数×本部门月度综合业绩系数。年度工资调节系数由公司人力资源部根据批准的公司年度工资总额情况,核算确定。

(3)员工绩效工资

各部门根据月度二次分配绩效工资总额以及本部门的二级指标考核办法,对部门员工绩效工资进行分配兑现,其员工的绩效工资 50%与公司一级指标考核挂钩,其余 50%与部门二级指标考核结果挂钩。具体来讲遵循以下原则:

①各部门负责人的月度绩效工资:由成本考核组根据考核结果,核算后兑现。

各部门负责人当月实得绩效工资=个人绩效工资标准×年度工资调节系数×部门月度综合业绩系数。

②员工月度绩效工资

员工当月绩效工资=员工与一级指标考核挂钩的绩效工资+员工与二级指标挂钩部分绩效工资。员工与一级指标考核挂钩的绩效工资=员工绩效工资标准×年度工资调节系数×部门月度综合业绩系数×0.5.员工与二级指标挂钩部分绩效工资=员工绩效工资标准×年度工资调节系数×部门月度综合业绩系数×0.5×个人部门考核系数。

考核数据收集规则(1)成本核算组在每月 30 日前(二月为 28 日前),对公司一级考核指标的数据进行收集和审查核实后,交成本考核组进行绩效工资核算,成本考核组每月底将当月绩效工资核算情况,上报公司总经理办公会审定后批准后执行。

(2)公司一级考核指标相关数据,由以下职能部门在每月 28 日前提供:

①每吨多晶硅产品全成本的数据由各生产工段和成本耗用部门(物资管理部)提供。

②每月多晶硅产量的数据由生产制造部按实际产量和销售管理部按入库产量提供。

③当月多晶硅产品质量的数据由质量控制部提供。

④安全管理指标由安全环保部提供。

⑤设备正常运行数据由生产制造部和设备管理部提供。

⑥一级考核指标相关数据如发生有争议数据,由公司其它职能部门提供补充数据。

(3)各职能部门必须及时提供考核指标相关数据,并保证数据真实性,严禁弄虚作假,否则将扣除该部门负责人当月全部绩效工资。

5.5 预期实施效果

1.总成本将会呈现总体下降趋势

由于全面成本管理强调的是全面成本控制,所以一些影响成本的因素都得到了相应的控制,跟 JA 公司原有的成本管理体系相比,全面成本管理体系则更加精确细化,所以该公司的总成本将会呈现出一种总体下降的趋势。根据 JA 公司的生产计划和对原材料市场价格现有涨幅趋势,本文对 JA 公司实施方案后的成本做了简单的预测,下表是 2015 年上半年预测成本与 2014 年上半年实际成本的同比统计:

根据上表我们可以看到,实施方案后,JA 公司 2015 年上半年相对 2014 年同期各类成本都将有所下降,说明新的成本管理体系确实能够给 JA 公司的成本管理带来不错的效果。

2.提高公司成本的控制效率

在进一步优化了 JA 公司原有的成本控制流程之后,针对每项成本都有了较为严格的控制流程,甚至包括以往无法控制的成本都得到了相应的控制流程。这样通过成本控制流程,监控了成本的每个环节,相应的成本控制的质量和效率也就得到了进一步的提高。

3.增强员工的成本意识

责任成本管理模式的实施,让公司的每位员工都明确意识到自己应该承担一定的成本管理责任,当他们意识到责任的重要性时,就会不知不觉地在日常工作中开始注重成本,以降低成本作为工作的主要目标,不自觉地成为降低成本的执行者,进而加速了新成本管理体系的实施和运行。

4.完善了成本管理制度

为了全面成本管理体系在 JA 公司的顺利运行,曾对该公司所有的成本进行相关的梳理,并加以分类,也由此窥知了原有成本控制的盲点所在,并采取了对应的解决措施。这样不仅有益于成本的控制,也促进了公司成本管理制度的完善。

5.规范了成本管理工作

通过对公司成本管理工作进行分析和优化以后,实现了各个环节的成本管理工作的清晰化和具体化。避免了以往盲目管理的现象,管理工作的清晰化,使得公司能够在开展成本管理的时候直接达到目的,降低了错误发生的可能性,当然成本管理工作也就显得更加规范了。