��������˶ʿ����

����������H��˾�����ɱ����Ʋ��Լ����ϻ���

����5.1��Ӧ�������ɱ���������ģ��

������Ӧ�������µ������ɱ�����,��������������ҵ�ijɱ�����,��������Ӧ��ȫ����ҵ��ԱΪ��ʵ�ֹ�Ӧ������ɱ�����Ŀ��,����չ��Ŀ��Эͬ������ͳһ��Э��һ�µ��������ƻ,�������뵥����ҵ�����ɱ����Ʋ�ͬ���ص㡣��ǰ,Ӧ����߹�Ӧ������Ч�ʵ��ӽdz���,��ǿ��ҵ�����ɱ��Ŀ��ơ�

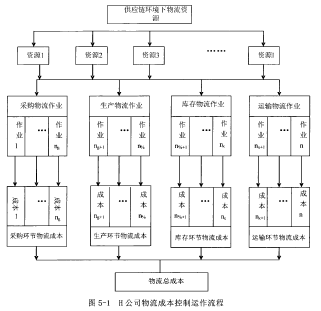

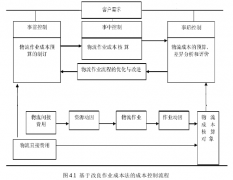

�����ڹ�Ӧ������������,����ÿ����ҵ��Ӫ���ʼ���ģ�Ȳ��컯ʹ�ô���ҵ���ֳ���ͬ�Ĺ�Ӧ�����̡�״̬�Լ���Ӧ��ս�Թ���Ŀ��,����ھ�����������ɱ�ʱ�����������Ȼ�в�ͬ�ı�����ʽ�������������Ļ��ڹ�Ӧ����������ҵ�����ɱ�����ģ��ʱ,��������̰������²������:���ȸ��ݵ����½����������ɱ�������ϵ,����ҵȫ�ֹ�Ӧ�������Ƕȳ���,ȷ����ҵ��Ӧ��ս�Թ���Ŀ��,Ȼ�������ҵʵ���������������Դ���ݹ�Ӧ���������������зֽ�,������ҵ�ɱ�����ؼ��㷽��,����ҵ��������������ĵ�������Դ���䵽��ҵ�������IJ�Ʒ��ȥ,Ϊ�����ֺ����ص�,ͬ������ս�Կ���Ŀ�IJ�ͬ��ѡȡ�����ص㻷�ڽ��з���,���ݼ�����,�ƶ���Ӧ�Ĺ�Ӧ�������������ɱ����Ʋ���,�������������,��ɱ������������̺ͼ��������ͼ5-1��ʾ��

����

������ͼ5-1���Կ���,�����ɱ����Ƶ�ǰ������ܹ�ȷ���㹩Ӧ������ҵ��������������������ĵ�������Դ�ɱ�,���㷽���Ĺؼ������ܹ�������ҵ�ɱ�����������Դ��������,�������ڶԸ��������ɱ���Ŀ֮�����ϵ�ķ�����Ӧ��,ȷ������������Ĵ����ҵ���������ҵ,�Ӷ��ƶ������Ŀ��Ʋ���,ͬʱ�ж���ҵս��Ŀ��ʵ�ֵij̶ȡ���ҵ�ڹ�Ӧ��������,һ�㽫�������Ϊ�ɹ�����������桢���䡢�����⼸����Ҫ����,�����еĿ�漰����������������������������ʱ����ЧӦ��Ʒ��ֵ��С�ĺ��Ļ���,Ҳ�������ɱ��ֵ��϶�IJ��֡��й������о���������ڹ�Ӧ���������,���п�漰����ռ�����������ɱ���70%����,��ʣ�µĻ��ڽ�ռ30%����,���а�װ��װж����ͨ�ӹ�����Ϣ�����Ȼ��ڻ�������Χ��������Ϳ�������ڽ��еġ��ɴ˿ɼ�,����ҵ�ڽ��������ɱ�����ʱ,������������ķ������������Ļ���,���������ڿ��Ƶĺû�ֱ�ӹ�ϵ��������ҵ�����ɱ���С,�ǽ�����ҵ�����ܳɱ��Ĺؼ����ڡ����,����Ϊ������������,�Լ����Ӽ����IJ�����Ӧ�������������ɱ����ƵĹ���,���H��˾�������ɱ�����ʵ�ʻ���,�ڽ��й�Ӧ�������������ɱ���Ҫ���Ʋ��Խ���̽�֡�

����5.2�����ɱ�������Ҫ����

������Ӧ�����������½�����ҵ�����ɱ����Ƶ�����һ��Ҫ��ϵͳ�ĽǶȳ���,��������,һЩ��ҵƬ�����ڲ����ɱ����ɹ��ɱ�������ɱ��Ľ��Ͷ������˹�Ӧ���������ܳɱ�,δ��ʹ��Ӧ������Ч������,��������Ч�汳������Ӧ���������ɱ�����Ӧ���ݹ�Ӧ�����ص�,վ�ڹ�Ӧ���ĸ߶���ս�ԵĹ��������гɱ�����,��Ӧ���и���Ա��ҵ��Ҫ�����Ρ��������ɱ�������Ϣ����������,����Ӧ�������ܳɱ�,��ǿ��Ӧ���ľ�������,���ֳɱ����ȡ�

������������峵�H��˾�����ĵ綯���߲�Ʒ����С��������Ʒ�֡����ڶ̡��仯��Ļ�����,��Ҫ������ҵ���ص�������ɱ����з�����ȷ����ҵ�ڲ���ͬ�ɱ��Ŀ���ָ��Ϳ��Ʋ���,����Ƶ��ص�����ܹ�������ҵ��Ӧ������ս��Ŀ�ꡣ�ɹ�������ɹ�ҵ��������������,������Ч��������Ӧ���������ƴ��Ʋ��Ž���,ʵ�вִ�����������������һ�廯��������ҵ�ڹ�Ӧ���������������Ƶĸ������ڶ��ᷢ����������,���,�����ɱ�������һ���ۺ��Ե�ϵͳ����,ֻ�вɹ����ִ���Ͷ�롢���ġ��Լ���Ʒ������������Ӧ������ʵ��ȫ���̵Ĺ���,������Ч�ؿ�����ҵ�����ܳɱ�,�ﵽJIT������Ӧ������Ҫ��Ӧ�������µ���ҵ�����ɱ����Ʋ��Լ���ϵ�����������ض�ʱ����ʵ���ض��ijɱ�����Ҫ��,����Ҫ��������Ӧ������������ʵ�ֹ�Ӧ������ҵ�ɱ������Ż�ʵ��,ͬʱ�ܸ��ͻ��������������,����������˾�ľ�������Ʒ�ơ�

����

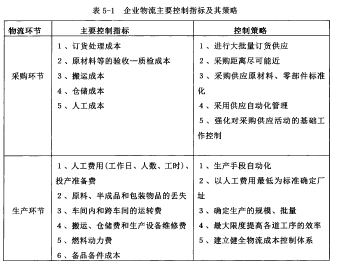

������5-1��Ӧ��������������Ҫ�����������,�ֱ������۹��̡��������̡��ɹ����̺��ۺ������̡���漰���价�ڸ��������ɱ�����Ҫ����ָ�꼰����Ʋ��ԡ����������������Ʋ��Խ��и����ε�������

����5.2.1�ɹ����Ʋ���

���������Ч��������ҵ�������ɹ���Ӧ��������Դ��H��˾���ٵ��ش�����֮һ,�����ڹ�˾��Ӫս����ռ��������Ҫ�ĵ�λ,��ȫ����ƺʹ�������H��˾�����ɱ�����ˮƽ����Ҫ���ڡ�

��������H��˾�����ɱ����ƺ�����ϵ,Ҫ��ɹ����Ž����ϸ��ኹ�Ԥ��,Ϊ��Ϲ�˾�������Ԥ��������ƻ�(������ƷƷ�֡�����),���������ԭ�ϡ����ϡ�������������ɱ�����ʵ�Ĺ���,����������ҵĿ���ʵ�֡�

��������Ҫ����������ƻ��������嵥�ʹ������ƿ�Ϊ����,�趨���ϱ��ɱ�ָ����ϵ�ͼ�ؼ۸��ǵ��仯֮����,�����ʵ״�����б�Ҫ�ĵ���,ʵ�ж�̬������������;��ȷ���顢��������֤��ѡ���ʵ��Ĺ�Ӧ��,������Ӧ�̷ּ�������ϵ,�Բɹ�����ʵ��Ŀ�꼨Ч�����ƶ�,�ɹ���Ա��Ч�����ƶ�,��Ӧ�̼�Ч�����ƶ�;��������������,���ܼ�ʱ��Ч�ط��ֹ����д��ڵ�����,�ƶ����ƵĴ�ʩ�ͽ���ķ���,ȷ��ኹ�Ŀ���ʵ�ֺͼ�Ч��������Ϊ��ȫ�桢ʱ����Ч���������ኹ�����,ʵ�������ƻ�����������ƻ�ͬ����ኹ�����֮���ͬ���������������,���������֯��Ŀ��,����Ҫ�����ƵĹ����ƶ�,��ȷ�Ĺ�����,���õ���������ͺ�������ҵ����Ϊǰ�ᡣ����ҵ���ھ�ӪĿ�����,����ⲿኹ������ı䶯,��������ҵ�������������������,���������Լ��ij�����ץס�ⲿ�Ļ���,�˷��������������ⲿ�ķ���,��ȡ�����ĶԲ�ӭ����ս,ʹ��ҵ�ɹ���ɱ���������,������Ϊ����,�Ӷ�ʵ����ҵ��δ���ķ�չ�л�����õ�ኹ����档

����5.2.2��Ӧ�������Ʋ���

������Ӧ���������ռ�Ŀ�����Ҫʵ�ֹ�Ӧ���ϵĹ�Ӧ�̡������̺������̵�����,������Ƶ�Ŀ�ľ���Ҫ������˿ͷ���Ҫ���ǰ����,ͨ������ҵ���ˮƽ�Ŀ���,�����ܽ��Ϳ��ɱ�,�������ϵͳ��Ч��,����ǿ��ҵ���г��������Ϳ��ٷ�Ӧ��������Ϊ������Ӧ����������Ҫһ��,��滷�ڶ�����ҵ�����ɱ��Ŀ����൱��Ҫ,�ڿ�滷�ڽ���һ���ܹ�ʹ��Ӧ�̺��û�(������������)�Ŀ����Ϣϵͳ�����ӵķ���,�ܹ�������ҵ��Ʒ����ʵ����������������ҵ������(��Ӧ)״̬������Ӧ�ĵ�����

�����ڴ�ͳ�Ĺ���ģʽ��,��Ϊ��ȷ��֪����Ӧ�������ƥ��״̬,������Ҫ���,����������������ͬһ��ҵ��ɵ�,������ͬ��ҵ���ݸ��Ե������������,�����ظ��������,������ “ţ��ЧӦ”,������Ӧ��ϵͳ�Ŀ������Ź�Ӧ�����ȵ����Ӷ���������Ť������,���յ��¹�Ӧ������Ч��������,������ﵽ��Ӧ���������ͳɱ���VMI��һ�ֹ�Ӧ�����ɻ������ľ��ߴ���ģ��,�����û��Ŀ�����Ȩ��������Ӧ��,�ɹ�Ӧ�̻���������ʹ�����ߵ�Ȩ�������ֿ��������Դ����˴�ͳ�ĸ���Ϊ���Ŀ�����ģʽ,�����˹�Ӧ���ļ��ɻ�����˼�롣���IJ�ȡVMI���Ʋ��Զ���ҵ��滷�ڽ��гɱ�����,��Ӧ�г���Ҫ��,�����˹�Ӧ���ļ��ɻ�����˼�롣����Ŀ��Ʋ�����:�����˿͵���Ϣ�⼰�鱨��Ϣϵͳ,��Ӧ���ܹ���������仯���й����,����������(������)���е�����Ԥ����������ܼ��ɵ���Ӧ�̵�ϵͳ����;���������Ƶ������������ϵͳ,�����Ʒ�ķ��༰�����������,��֤�Լ��IJ�Ʒ������Ϣ��������ͨ;������Ӧ���������(������)�ĺ������Э��,ȷ������������ҵ�������Լ����ƿ����йز���(���ٶ����㡢��Ϳ��ˮƽ��),��������JIT���Ŀ�������

����VMI�ܹ�ͻ�ƴ�ͳ������ָ�Ŀ�����ģʽ,��ϵͳ�ġ����ɵĹ���˼����п�����,ʹ��Ӧ��ϵͳ�ܹ����ͬ�����ĵ�������

����5.2.3���价�ڿ��Ʋ���

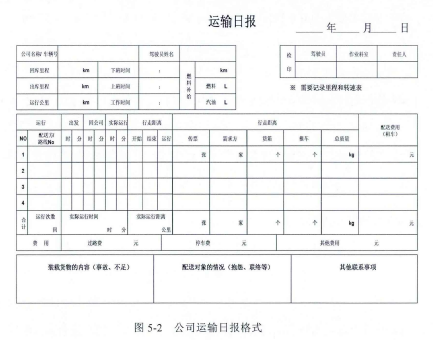

���������价��ͨ���Ի��������·�߽����Ż�,����ȵؼ����ظ����䡢�������䡢�ػ�����,�������ʻ�����,�������ʹ�Ŀ�ĵ�,����������Ч�ʡ�������ͻ�������Ҫ��ǰ����,���������������ϵͳ(TMS),��С�����ִθ����ʵ��ϲ�Ϊ�ϴ�����һ�θ���;���ݲ�ͬ��������롢��ͬ�IJ�Ʒ����,ѡ����ʵ����乤�ߡ������价�ڳɱ�������,�ɽ�����ҵÿ�������ձ����˽��������״̬,��ÿ������״̬����ҵʱ�䡢���о��롢ȼ�Ϻ�������������״̬�Ƚ��м�¼,Ҳ�б�Ҫ������״��������ϸ����д��ͬʱ���ÿ�ѧ�ķ�����ǡ������ѧģ��,�Ի������ŷ�ʽ�����ػ����Ʒ�����������к�������,����ȵؼ��ٻ����������,�������Ч�档�����ձ���ʽ��ͼ5-2��ʾ��

��

������ר�Ŵ��������������ҵ���������Ĵ�����ҵ,����Կ���ʹ��GPS (ȫ��λ)ϵͳ,�Ա���ʱ��������ճ�����ʹ�����,�����ص��ȳ�����

�����ڿ�滷�ڱ��ֺ����Ŀ��ˮƽ,��ƺ����Ŀ��ṹ,Ҳ�ǽ����������������ɱ���;�����������ҵ�ڲ�ҵ������,��С������,����֯,���ƹ�ʣ��Ա,ʵ��ERP�ܹ�;�Ż�������ҵ�빩Ӧ��֮��Ĺ�Ӧ��ϵ,������ҵ��������߹��������ȷ�ʽ�����ͳɱ�����ɴ�ԭ���ϵ��ͻ�������ҵ�����̵�Эͬ,ʵ�ֹ�Ӧ��һ�廯��������Ϊʡ�������Զ���������,�����ѡ(���ӱ�ǩ����)��POS�������ʽ,������С��ҵ��˵����Ӧ�����ȿ����������豸��

����5.2.4Ӫ�����ڿ��Ʋ���

�������û�и���Ӫ��������Ӫ����Щ�Ƚ���Ӫ��ģʽ�ij���,���ɻ���Ӧ���������ɱ����Ʋ����Ǻ���ʵ�ֵ�,��˹�Ӧ�������µ������ɱ����Ʋ���Ӧ�����������ڵ���ϵ,ʹӪ��������Ӧ��������Ϊ��Ӧ�Ƚ�Ӫ��ģʽ��չ���Ƚ�����˼�롣

�����Ż�Ӫ��������Ӧ����һ���ؼ������칩Ӧ��������,������ͻ�Ҫ��

���������Ŀ����Ѹ�ݵ������ش�ı䡣������ҵ�����̽�����˼���������,���Գɱ����������ٶȵȹؼ���Чָ�����,ʵ�ֹ�Ӧ�����ش�Ľ�����Ӧ��һ�廯�ı�����ҵ��Ӫ������,ʹ��ҵӪ���������µ��ص�,��Ӫ������Ҳ������µ�Ҫ��,��ҵҪʵ��Ԥ�ڵ�Ӫ��Ŀ��,�γɹ�Ӧ����ҵ�ĺ��ľ�������,����������Ե�ѡ��Ӫ��������Ӧ�����ԡ�����˵��,������ͬ����Ʒ���Բ�ͬ,��ѡ��IJ��Ծͻͬ,�������ͳɱ���Ϊ��������Ҫ����ʱ,���͵IJ���ѡ����Ǿ�����������;�������ڻ�����ʱ���Ϊ��������Ҫ����ʱ,������ “����ʱ��ľ���”,���͵IJ���ѡ�������ݻ�����,����Ʒ�ĸ��Ի���Ϊ��������Ҫ����ʱ,���͵IJ���ѡ�����ӳ��������ԡ�ʵʱ������������߹˿�������Ӧ�ٶ�������ġ������ڹ�Ӧ���ļ���˼��,���Ż���ҵӪ��������Ӧ��ϵͳ,�����ִ���Ϣ����Ϊ֧��,�Թ˿����������Ӧ,Ѹ����֯������Դ,����ͳɱ����������ʺϹ˿���Ҫ�IJ�Ʒ,ʵ��Ӫ�����������߹˿ͼ�ֵ�����,�ǿ���Ӫ��������Ӧ���ɱ�����Ҫ;����

��������������ʵ����ҵ�����ɱ��ֲ����ƺ��ۺϿ��Ƶ���Ҫ�ֶκ�;��,�ܹ���һ����Χ��ʵ�ֽ��������ɱ��ijɱ�ЧӦ�Ͳ���ЧӦ����ҵ�ڽ���ʵ�ʵĿ��Ʋ���ѡȡʱ,��Ҫ�ۺ�Ӧ����������,ʵ�ָ��ֿ��Ʋ��Ե���ϡ�ѡ�������������������̵��ܳɱ���С;���ݹ�Ӧ��ս��Ŀ��,ʵ�ֹ�Ӧ������ҵ�����ܳɱ����Ϊ����Ŀ����Э����Ӧ���ϸ��ڵ���ҵ���߲���,�������ܳɱ��ֽ����ز���,��ͨ������Щ���Ž�����ҵ����,����,ʵ�ָ�����ҵ�����̡�������ҵ���Ż�������,����綯����װ�䳵�������Ա�����������Ź���,���ı��乤��ְ������ص�,ʵ�г���������ִ����Ϲ���һ�廯����,�������Ͻ��ӻ��ڡ���Ч������������ռ��,���ջ��ʹ�����ܳɱ���͵�����ϵͳ���Ż����״̬��Ϊ�˴ﵽ��ӽ������������̵���С�����ܳɱ�,�ͱ����ڸ��������н���ϵͳЭ��������,�Դ�����ǿ�������ڵ������ɱ����ƵĹ��ܡ����,����˵,ʵʩ��Ӧ����������ҵͨ�������ⲿ��Դ,������Ӫ�ɱ�����߷�Ӧ���������Ʒ�����������Ч��ʩ��

����5.3�����ɱ����Ƶı��ϻ���

������Ӧ�����������µ������ɱ�������һ����̬䥱�Ĺ���,���������г��˿�������ʱ�䲻�Ϸ����仯,��Ӧ����Ա֮��ĺ�����ϵҲ����Ϊ����ͻ���¼��ķ�����������ҡ��ı�,�����ͬ��ҵ��Ӧ�ñ�������������������ʱ,��Ҫ�����ҵ���������ͻ�������Ӧ��,����б�Ҫ����һ���ı��ϻ�����ά�ֹ�Ӧ��������ϵ�ij����ͳɱ����ƴ�ʩ����Чʵʩ��

����(1)���д��������ɱ����Ƶ���Ա��ϵͳ

������ѧ���۵���ȷӦ�þ�������ҵ�Ƿ�ӵ����Ӧ���ʺ�ˮƽ������������Ա,��Ҫ����������������:��һ,��ҵӦ����רҵ�������ɱ�������Ա,ͬʱ�����ϸ�ijɱ���ƺ����ƶ�,�ܹ�������ҵ��Ӫ�ĸ�������,����ʵ�ʵ������ɱ�����;�ڶ�,�ڽ��о���ļ���ʱ,��Ҫ�����Ա�������¼����ϵ:��ҵ������Դ��ȷ�ķֽ�,��ҵ���ļ��ɱ����ȷ��;������Դ����ҵ֮��Ĺ�ϵ,��Ҫȷ����ҵ������Դ�����;ȷ����ҵ���Ʒ�ɱ��Ĺ�ϵ,��Ҫȷ����ҵ���ļ����Ʒ���ļ����ĵ�������

����(2)��֤��ҵ���ĵ�������Դ�������������ȶ�

�������ں�����ϵ�����Ʋ��ԵĹ���,ʹ����ɱ����㱣������ȶ��������ҵ����������������ԭ���ϼ۸�����Ƶ��,�����º���ɱ�����ҵս��Ŀ��ƫ��̫��,�������ڹ�Ӧ������������,������ÿһ������������������Ŵ�,��������ţ��ЧӦ,���Ҫ����ҵ�����õ�������Դ����Ʒ�����۸�����ȶ�,�������Ҫ���º�����ҵ�ɱ�,������Ӧ�Ŀ��Ʋ��ԡ�ͬʱ��֤��ҵ����ƽ��,����ʹ��ҵ���ܲ����պ�������ҵ��������

����(3)��ҵ�߱�һ����������Ϣ������

���������ִ�ͨ�źͼ���������Ŀ��ٷ�չ,��ҵ�������ɱ����Ƽ�������Ҳ��Ҫ���ܽ�������Ϣ��������չ������,������Ϣ��Ϊ��Ӧ�������µijɱ�������ϵ��˳��ʵʩ�ṩ��ǿ��ļ������ϡ���������������ҵ�����ɱ������ۺ��˺�ۺ��������������,������Ŀ������Ҳ��Ϊȫ�档�ڹ�Ӧ������������,��Щ�������ݺ���Ŀ֮��Ĺ�ϵ�dz�����,ͬʱ���н�ǿ��ʱ�������,��Щ��������ɽ�ƾ�˹�ͳ�ƵĻ����dz����׳���,����Ч�ʵ�,���,��Ҫ����ҵ�ڲ�������Ϣ��ϵͳ,����������ኹ������䡢���Ȼ��ڵİ�װ�����Լ������������ⷢ������,������ҵ�ĸ�λ��ʱ����,����õ������ݽ���ϵͳ��ȫ��λϵͳ�������뼼����,����ij�̶ֳ�Ҳ�ܴٽ���ҵ��Ӫ״����Ϣ����¶��

����(4)��ҵ�ܹ�ͨ�����Ʒ�����������г�Ԥ��

������ҵͨ���������������ܹ�ȷ���ڹ�Ӧ�������²�Ʒ���г�����,���Ҫ����ҵ�ڽ����ϸ���������������,�ܹ�����ҵ�ͻ����лط�,�˽�ò�Ʒ��չ�ļ�������,�Ӷ��γɲ�Ʒ������������ЩĿ���ʵ�ֶ��벻����ҵ�Բ�Ʒ����ȷ���г�Ԥ��,ͨ���г�Ԥ��ʵ����ҵ�����ƻ�����������ƻ����ƶ�,����Ӱ�쵽��Ӧ��������ijɱ����ơ�����˵,��ҵ�����ɱ�Ҫʵ��ȷ�Ŀ����ǽ�������ҵ��Ʒȷ���г�Ԥ�����֮�ϡ�

����(5)��ҵʵ�й�������������,������ȱ���ɱ�

�������ĺ���������ɱ���������뻷���µļ���ģ��,��Ϊ��ģ�ͼ�����û�п��ǹ���˫��������������ɵ�ȱ���ɱ�,ҲΪ���ǶӦ�̻�����JIT�ɹ��Ķ����������⡣�ڱ��Ľ����Ĺ�Ӧ��������,��Ӧ�̸�����ҵ�ɹ��ƻ��ڹ涨��ʱ�����ȷ���ṩ��Ӧ��ԭ����,��ҵ��Ҳ�ܹ����ݲ�Ʒ���ۺ������������ԭ���ϵIJɹ�ʱ�������,����֮���������ƽ��״̬��

����(6)�ɱ�������Ҫ����ЭͬЧ��

�����ڹ�Ӧ��������,����Ӧ�ں�۽ǶȻ��������ʺϹ�Ӧ����ȫ����ҵ������չ�ͳɱ����ƵĻ���,֧�ֹ�Ӧ��һ�廯��Эͬ��չ,���Ӽ�Ⱥ���õ�����,����ڹ�Ӧ�����������½��������ɱ�����ʱ��Ҫ���ǹ�Ӧ���ϲ�ͬ��ҵ֮���Эͬኹ���������,������ЭͬЧ�档��ҵʵ��Эͬ�ɹ����������ܹ���Ч���������ɱ�,����ͬʱ���¿��Ƶĸ��Ӷȡ���ͱ�����������Ϣ������������ʱ�������ػ�öԷ���Ϣ,����������Ӧ�������¸���ҵ�Ը���ͻ���¼��Ͳ�ȷ�������ص�Ӧ����������ҵ�Բ�ͬ����Ʒ�����ԭ�����ڲɹ�������ʱ,�Ը�������Ʒ����Ҫ��ԭ���Ͻ��вɹ������䶼�Ƕ�����ɵ�,Ȼ�������Ϣ���Ŀ��ٴ���������ʵ�ָ���������ֱ�ӵ�ƽ��,��ҵ�Ĺؼ���Ϣ�ͼ����ܹ���Խ��ҵ�߽�,Ϊ��ҵ�����ɱ����������ļ��㴴��Ļ�����

����5.4������

�������½��Թ�Ӧ��������ͬ�����������ɱ���ϵ�����Ľ���Ϊ����,�������ɱ�������ϵ�Ŀ����,�����H��˾�����ɱ��Ŀ��Ʋ��ԡ�����ҵ�ɹ�ģʽ���������ģʽ�����ɱ�����������ɱ�����ҵ��ƷӪ���ɱ��ĽǶ�,�ֱ�����������Ӧ�������ɱ����Ʋ���,�����������㹫˾ʵ�ʵĿ��Ʊ��ϻ��ơ�

��������ijԭ�ͼӹ���ҵ����������Ϣϵͳ�Ľ�

��Ŀǰ�й��������� 5G ��ȫ�����������ܻ���ʱ���£��Ƽ����۵ķ�չ���˲�˼��Ľ�������ʱ����չ�Ķ���ӡ�ǣ�������������һ���ͼ������������ſƼ��ķ�չ������Ȼ��Ϊ�˹���Ӧ���е�һ����Ҫ������...

3�Ͼɼҵ�������������ģʽ�ȽϷ������ϣ������ѶԷϾɼҵ���������������۽��������������½��ԷϾɼҵ��������������ļ�������ģʽ���н�ȫ��ĶԱȷ�������Ҫ���������ȱ�㼰���������ȷ��档3.1�Ͼɼҵ�����������Ӫģʽ����.�Ͼɼҵ���������...

5T��˾������������Ӧ��ѡ��ʵ��5.1�б귨��ѡ�б귽ʽ��Ҫ�����֣������бꡢ�����б��Э���бꡣͨ���б귨���г�ѡ���ܹ�����T��˾�Բ���ѡ��Ĺ�Ӧ�̽��г������ˣ����ٺ��ھ�ѡ�Ĺ���������߹���Ч�ʡ�T��˾һ����������б귨������ǰ����...

��4����С������ҵ�ɱ�����ģ����4.1��������ҵ�ɱ����������˼·���Ļ��ڴ�ͳ��ҵ�ɱ����Ļ����������С������ҵ�ɱ�����ģ�͡���������˼����������ͻ�����������Դ����ҵ��Ѱ��������ҵ�ɱ������ء�ȷ����ҵ��������ҵ��ɵ�����������...

��ũ��������е���ʳ�ִ�ģʽ�У��������������ã������ũ������ҵͬʱ���в���������˫�����������Ը����ҵ�Ƿ�չ�����壬��������ҵ�IJ�������ҵ�Ƿ��������������أ��������ȴ���ҵ�������ʸߣ���ҵ��Ч�þͻ�����...

��ҵ��Ⱥ��������������ģʽ����������ο���

�����½�����չ��6.1�������Ź�ҵ���Ľ��������ƽ����ڲ�ҵ�ṹ�����Լ��ִ�����������г��ֵIJ�ҵ��Ⱥ�����к�ǿ���������ںͷ�չDZ��������ͬʱҲ���ٲ������⣬������������ϵ�����ơ������ϲ�ҵ������Ҫ��ȡ��ִ�����������һ���Ƚ��Ĺ�������֯...

�����¼�����ҵ��Ⱥ����������չ�ſ�3.1������ҵ��Ⱥ���õķ�չ��ǰ������ȫ���̵IJ��ϼӿ죬�����ʱ��Ͳ�ҵ������չ�й���ת�ƣ�Ϊ�����мӿ��ҵ��������չ���˲�ҵ�ṩ�����õĻ������Ǽ�����ҵ�Ϳ�ѧ��Ϣ�����ķ�չ����λ�ϳ�����ɫ����Ĺؼ�...

��������������ƽ̨�ij������ͷ����Ľ�����

����������������ģʽ�������Ͷ���Ϊ���ĶԳ��������Ż����չ��ʱ�䴰�Ķ����ĵ����������Ż�����Ϳ���ȡ������Ķ����Ķ�������Ż�������������о���...

���������������ճ��ĵ���λ��ѡ���ܽ�չ����

�ܽ���չ��1���ܽ����ų����˿ڵ�Ѹ�������Լ����л����̵ļ��٣�Ѹ������ij��������������������������������˸�����Ŀǰ���ҹ�����������������ˮƽ��Ȼ�Ƚ������Ҫ�����ڣ����������ʽϵͣ�����������������Ҫ��ʽ��Ȼ�������������Ź���...

��2����С������ҵ�ɱ���ظ���2.1��С������ҵ�綨������ҵ��ָ��Ӫ������ģ����Ҵ������ٰ������䣨����������������ݣ���ִ���һ��ҵ�����ܸ��ݿͻ���Ҫ��Ի����������ܣ��磺���䡢�洢��װж����װ����ͨ�ӹ������ͣ�������֯����...