��������˶ʿ����

������һ������

����1.1ѡ�ⱳ��������

����1.1.1��������

�����������羭�û�������ҵ�ṹ�Ϳ�ѧ����Ѹ�ͷ�չ,ȫ���������γ�,��ҵ������Ӫ�ĺ�ۻ������Ϸ����ű仯,�����Ͷ����ɱ������ʹ����ҵ�����ʲ����»�,��������������緶Χ�ڽ���Σ�����ºܶ���ҵ��û�д���ʹ�����ѹ���,������ҵ�Ĺ�����ʼ����ʶ�������ɱ�����ҵ���������ɱ���ռ�ݵķ���Խ��Խ�ء�������������,���ڴ���ҵ�����������̽����ڡ���߲�Ʒ���������ͳɱ��Ľ������ѹ����Ŀǰ,�ںܶ���ҵ��,�����ɱ�ռ���൱��ı���,�����ɱ��ĸߵ�ֱ�ӹ�ϵ����ҵ����ˮƽ�ĸߵͺ;�������ǿ��,����,�����ɱ�������Ϊ��ҵ���������ĺ��ġ�

����ͨ������ҵ������Ӧ����ÿһ�ɱ����ؽ��п���,�ǽ�����ҵ�����ɱ�����Ч��������Ӧ����������ҵ�����ɱ�ģ�ͼ��������о���Ϊ��ǰһ���о��ȵ㡣

���������ᴩ������Ӧ��,�����ӹ�Ӧ���ĸ�����ҵ,����ҵ���������Ŧ�����ڹ�Ӧ������������,��ҵ��������ҵ�Ͳ�������ǰ�ص���������ϵ,����ͨ��������������Ӧ���ϵ���ҵ������һ��ս�Ի���ϵ,ʵ�����ƻ�������ҵ�����ɱ��������ڵ����������ɱ����Ի�����ʽֱ�ӷ�ӳ�ڸ���������е��Ͷ����ġ��Ͷ�ռ�úͳɹ�֮��Աȹ�ϵ��һ���ۺ��Ծ���ָ�ꡣ

���������������,��ο�����ҵ�ɱ��ѶȾ�����,��������Ϊ��ҵ������е���ط��õ������ɱ�

����

����1.1.2�����

�������ž��õĸ��ٷ�չ,���и�ҵ������һ���ļӾ硣�����ľ����ñ�Խ��Խ��Ĺ��Һ͵����ĸ�����ҵ����ʶ���������ͳɱ��ĸߵ��Ѿ�ֱ�ӹ�ϵ����ҵ����ˮƽ�ĸߵ�,�����ɱ������Ϳ����ѳ�Ϊ��С��������ҵ��Ӫ������һ��������ݡ����ᳫϵͳ�Եع�����ҵ��˼�������,��Ϊһ���µĹ�������,��Ӧ���������������ܵ��㷺�Ĺ�ע,���й�Ӧ�������µ������ɱ�����ģʽ˳Ӧ�����ֳ���,�ܹ���Ϊ��Ӧ��ҵ�ⲿ�ľ�Ӫ�����ı仯���ѧ������Ѹ�ͷ�չ��������ͳ��������ҵ�������ɱ�����˼��ͷ�����չ��������Ӧ����,�Դ�ͳ�����ɱ������ľ��������仯�����˸ĸ�,����ҵ�����ɱ����Ʒ�չ�ı�Ȼ���ơ�ͨ����ȡ��ȷ�ķ����ʹ�ʩ,�Ը��������ķѽ��ж��ԺͶ�������,�Ӷ�����ҵ���������ɱ���������Ӧ��Χ,�����ҵ��������Ч��,��ȡ���ھ�������,���ͻ��ṩ���õ���ֵ����,�����ȶ�������ˮƽ�����,����˵,ʵʩ��Ӧ����������ҵͨ�������ⲿ��Դ,������Ӫ�ɱ�����߷�Ӧ���������Ʒ�����������Ч��ʩ�����,�о�������ҵ�������ɱ�,����������ɽ,�ھ��������ԴȪ,�о���Ӧ��������������ҵ�����ɱ����Ʋ��Զ��κ���ҵ�ķ�չ�����ŷdz���Ҫ����ʵ����;��ü�ֵ,���ָ�������ҵ���������ɱ�����Ч����Ҳ����һ���IJο���ֵ��

����1.2�������о���״

���������ա�Ӣ���µ�ʵ�徭�÷���Ĺ��Һ���Ϳ�չ�˶���ҵ�����ɱ����о�,������ܶࡣ��������ʷ��չ�μ��о����ص�IJ�ͬ,���¿��Էֳ������������ҵ�����ɱ��Ĺ��ɡ������ɱ����㡢�����ɱ�������������������������ӯ�����������������ۻ���ʵ�����涼ȡ���˺ܶ���Ҫ�ɹ�,��Ҫ���������¼�������20���ͳ�,�����IJ���ʵҵ������˿�ѧ��������������ҵ����������Ч����,��һ���̶��ϸ�������ҵ����Ч��,��һʱ��������ķ�������ע������Ч�ʵ����,����Ӧ�þ����Ժܴ�ֱ��19����60���,�����ɱ������о�������,�����µ�ѧ����������������һָ�����������۲�ͬ�����ֶεĺû�,�Ӷ������������ɱ��������о��ȳ���������������ѧȨ���˵�?��³�������“�ڰ���½”����:“��ʾ����ҵ�����ɱ������е���Ҫ��������,�״ο϶��������ɱ����Ƶ���Ҫ�ԡ�2003��,�����İ��»�?���������ڡ�����ս����ѯ��—������Ϊ�����ɱ�Ӧ�ð���������Ŀ:���ɱ����ɹ��ɱ�������ɱ������ͳɱ����ձ��絾���ѧ�������������о������ɱ�ʱ����,���еIJ������ƶȺͺ��㷽�������������������õ�ʵ�����,��������������“������ɽ”ѧ˵,�����۽�������������Щ��������ҵ�ɱ���Ӱ����������뵽�����ƺ�����ϵ,��Ҫ�����ִ��ɱ�������ɱ�����Ϣ�����ɱ���,��һ���ḻ������������ϵ��Ŀ,���ڴ˻������ƶ��� “�����ɱ��㶨ͳһ��” 1992���ձ�ͨ��ʡ���߾��ֱ�д�ˡ������ɱ�����ʵ���ֲᡷ,ʹ�ձ��ִ������ɱ�������չ���ƽ���һ���������о���������ҵ�ڲ�������ɱ������о�,Χ�������ɱ��Ĺ������ݡ�������ϵ�ͱ������������о������Ź�Ӧ�������ò�������,��ҵ��δӹ�Ӧ�������ĽǶȳ���������ҵ�����ɱ����Ƶ��о�������,���¿�ʼ��������90���ĩ�������������ڱ�������˹_�ڡ���������һһ��Ӧ��һ�廯��һ���н������ɱ�������һ����Ϊ�����Ŀռ���,������������еĿ�֧ȫ��������ȥ,�Ӷ������ؿ��ͼ����������ɱ��ĺ���,�������Ļ�����ʵ�������ɱ��Ŀ����Ѷ���Ȼ���ߡ�

����

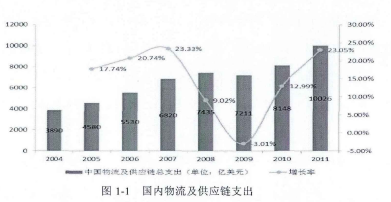

����������ĩ�ҹ�������,�������ٽϿ졣��������ҵ�������,�ڴ����������µĹ�������ͼ���֮��Ҳ����ҵ�����������Ͼ��ľ������ơ�������������Ӧ��֧�������ͼ1-1��ʾ������ҹ������ɱ�����״�ʹ��ڵ��������ù�Ӧ����������,�ص�ͽ�������ɱ���������гɱ������������ɱ��ȷ���,��̽�ֽ��������ɱ�����Ҫ;���������������,����ѧ����Ͳ�ҵ��Ҳ��ʼ�ӹ��ڻ�����ʵ���������,����̽���ʺ����й��Լ�ʵ���������ҵ�����ɱ����Ʒ�����ģʽ��������ġ�����ҵ�����ɱ�����ģʽ���Ͷ���һ���������ϵͳ���о�,���ܽ�Ϊ�����ĵ�[21]:

����(1)ȱ�������ɱ����Ƶ�ս����ʶ

����������ҵ��һ������ķ�����ҵ,���Ժ�ͬ����ʽ��ŵ��ijһ�ض�ʱ����Ϊ�ͻ��ṩרҵ��,�ۺϵ�����������ɱ�������Ϊ��Ҫ��Ȼ�����ҹ�,���������������ҵ�������ɱ�����ʶ��Ȼ�Ƚϵ���,�����ɱ�����ս��Ҳ��δ���빫˾�ķ�չս�ԡ�

����(2)������ҵȱ����ģЧӦ

��������ҵ��Ϊ���˵ĸ����ͷ����ҵ,�������ڵij��ź��ڽ϶̵�ʱ���ڵõ���Ѹ�ٵķ�չ������������Դ����������ŵĴַ�ʽ��Ӫ��,��ҵ�������ĵ�,��ܷ�ɢ,�Ƽ���������,“С��ɢ�����”����������Լ����ҵ���徺�������������������ۻ�ʽ�������Կ����γ��ۺ�����ʵ��,ȱ����ģЧӦ,�����Ƚ�������ϵͳδ�����������ʹ��,���,���ϺõĽ��������ɱ���

����(3)�����ƻ����ڲ��ȶ�,���ض��

���������ƻ��IJ��ȶ���ֱ�ӵ����������õ�����,��ȷ�ӳ�ڽ���ԭ���ϵĹ�����,Ҳ��ӳ��Ϊ�ٳ��ϸ����ؽ���ʱ���ڳ��ڳ�Ʒ�����ϲ��������ɱ�[22]�������ƻ��IJ��ȶ��ܵ�������Լ,����ͻ�������˲ʱ���ӻ����,��Ŀ��������ҵ��֪ʶ�IJ������������ڿͻ��ı�ѹ֮��,���ҳ���,���о��������ƻ���Ա������ҵ��ˮƽ,��������֯�ܹ�����,���λ��ֲ���ȷ�ȶ���������ɵġ�

����(4)������Ϣ�������ͺ�

������Ŀǰ��,��ҵ��Ϣ��������ˮƽ���ֶλ��Ƚ����,Ӧ�ò��ռ�,��ҵ����ȱ����Ӧ����Ϣ����ƽ̨��һ����,��ҵ��Ҫ���ǵ���ԭ�еĹ���ģʽ��ת��,���豸,��Ա��ѵ����Ͷ��,�����ѵ�֧�����������������Ӧ�ü������������,������˹������ķ���;��һ����,�ڽ������������Ĺ�����,��ҵ�����ѿ����˲����Ƚ�����������ϵͳ,����һ����λ����ERP��Ϣ����ϵͳ_,�����ڶ��ڲ����������ṹ���ղ�ȷ,ҵ�����̲����Ż�,����Ч�����Եõ�����,��Ŀ�ɹ��ʵ͡�

����Ŀǰ,��Ӧ�������������ɱ�����������Ӧ�õ��о��������ҹ��д�����,��û�н���ר�ŵĹ�Ӧ�������µ������ɱ�������ϵ,ȱ���淶�ĺ���,���������в�����ҵ����̽�ֺ�����,ȡ����һЩ�����ijɹ����������ڹ�Ӧ��Эͬ�����½�����ҵ�����ɱ��������������ͳɱ�,���Ч��,������Ϊ�ҹ����������о���һ���������⡣���·�Ϊ���¼���������(1)�����ɱ�������ϵ���о���

������Ӧ����������ҵ�����ɱ�������ϵҪ����ϵͳ���Ĺ۵������ҵ������ҵ������ϵͳ�������㺬��[29]: —��ָ�����ĸ����ܼ����䡢���桢��װ��װж�����͡���ͨ�ӹ�����Ϣ�����ϵ������á����Լ���л���ϡ�Э�����в���ͬ���������µ��ܹ���;���ǹ�Ӧ���ڲ�����ҵ�������γɵ�����������Լ�����塣���DZ�,ë����������о�ú̿��ҵ�����ɱ�������ϵ��_,�������ҵ�������������Ϣ�����ʽ��������������乩Ӧ���ϵ����л�����Ϊһ�����ɻ�����ϵ���������о�,�Ӷ������г��������������Դ����Э������,��Ϊ��Ӧ�����������½��������ɱ����������һ����ȷ�ķ���,���Ӷ�������δ�ܸ������о����人������ѧ�����������С������������ҵ�������ɱ������д��ڵ��������,��������Ż���ս��,ǿ���ֲ����Ƶ�ͬʱ��ҪЭ���ø�Ҫ��֮���ì��,������Ϣ����������ҵ�����������һ�������Ż������������ϵ,��ʵ����ҵ�����ɱ���С�����º�ƽ��Ϊ��Ӧ��������,������Ϊ������Ӧ���ӻ���,��������ձ�����ӹ�Ӧ��,������ϵͳ�����Ż����кܴ�����ԡ���Ӧ��������,����ϵͳ�Ż�������������ϵͳ�ڲ����ⲿ��Ӱ��,��������ϵ�뼤�����⡢����ʱ�������⡢��Ϣ�����Լ���Ч��������ȶ��Ӿ����Ż����Ѷȡ�

����(2)�����ɱ����Ʒ������о�

���������ɱ������������ɱ�������Ϊ����,�������ɱ��Ķ��پ��������۵Ķ���һһ������ķ�Χ����õ����۷�������ҵӦ����������ʵ�����ѡ�����е������ɱ�����������Ŀǰ�����϶������ɱ��ļ��㷽������������_:��̬��������ɱ����ơ�������������ɱ������Լ����÷�Χ��������ɱ����ơ����������ɱ����ڼ�ӷ���,�������ɱ��Ŀ���,����Ҫ�˷���ͳ�ɱ������ȱ��,��Ҫ���µķ���������Ϳ��Ʋ����ҳ�����,���������ɱ�,�����ҵ����Ч�档�������ɱ����Ʒ������о�����,�����о��������������Ҵ�ͳ�Ļ�ƺ�����ϵ�Ļ�����,��Ͼ�����ҵӦ������Ӧ�ĸĽ�������[34]������ҵĿ�귨����ҵ������вɹ����ڽ��м���,ȷ���˸û��ڳɱ��Ĵ�С,�������Ӧ�ĸĽ�����,������ҵĿ�귨�ܹ�ֱ�۵ع۲�������ж������ɱ�������,ͨ���������������������ҵ�ɱ��Ĺ���;����(2005��)_��ָ����ͳ�ɱ����㷽���������ɱ������д��ڵ������,ͨ��������ҵ�ɱ����Ļ���ԭ��,���ݴ�̽����ζ������ɱ����л�ƿ��ƺͺ���,ϵͳ�ز�����������ҵ�ɱ���������ҵ�����ɱ���������Ƶľ���˼·��

����(3)���������ƶȵ��о�

��������ѧ����(2007��)�ڷ������ҹ���ҵ�����ɱ�ƫ��ԭ��Ļ�����,�����������ƶȵĽǶ�,����˽����������ҵ�����ɱ��ļ���;��[36];������(2008��)�ڶԷ�����Ӧ���ɱ��������м��ܵĻ���֮��,Ҳ����ҵ�ijɱ�����ϵͳ��������������µ�Ҫ��,���Է�����Ӧ������ϵͳ��Ӧ��ǰ��������չ��,���ڴ˻���������˽��������Ʋɹ��������Ƶ����ɽ���[37]����ǿ,����ɽ(2009��)�����ҵ�����ɱ����Ƶľ����ʩ:�������ι滮�������ι滮�������۵��������������Ż���������,�������ij����ҵ����Ҫ��ʱ���ķ�ͨ����ҵ�ɱ����ṩ�ijɱ���Ϣ����������ҵ�ijɱ��Ƚ�,ѡ��ɱ���͵���ҵ;ͨ����ҵ��һһ��ֵ������,����ijЩ����ֵ����ҵ;��ҵ�Ĺ�Ӧ�����������۵���������Ӧ����ʵ����ҵ����,������Դ�ķ�;����ϵͳԭ��Э���ù�������ϵͳ�ĸ�Ҫ��(������ҵ)֮��Ĺ�ϵ�Լ���Ҫ������������ϵͳ�Ĺ�ϵ,ʵ����ҵ�����ܳɱ���͵�Ŀ�ꡣ

����Ŀǰ�ⷽ����о�����һ����Ŀ��,������ҵʵ����������ʵʩ��ָ�����岻����

����(4)���������ɱ�������ϵ������ģ�͵��о�

����ʦ��(2007��)�������ɱ����Ƶ�ԭ�����,������ҵ�ɱ��������������в�ͬ��Դ�ֽ�Ϊ��ͬ����ҵ����[39],�Ӷ������˻�����ҵ���̵������ɱ������Ż�ģ��,�������˸�ģ�͵���ⷽ������ʵ��Ӧ�ü�ֵ�����߳�(2005��)�Ӳ�ͬ�������ڵĸ���ɱ����Ƽ�������֮���ν�Э�����Ʒ������,����ģ����ѧ�����༶����ָ��ɱ�����ģ��,�ÿ���ģ���ܹ�Ϊ��ҵ�����ķ���ѡ���ṩ��������,�Ӷ������������ж���ҵ�������ɱ����Ʒ���ľ����Ƿ���ȷͬ�ô�ѧ����ѧԺ��Сׯ����[41]����Բ�ͬ���ʵ���ҵ����˸Ľ��ľ��ö�������ģ��,ͨ��ƽ��ɹ������ɱ��ͱ��ִܲ��ɱ�ȷ��һ����ѵĶ�������,����������Ŷ������Ծ�ȷ��ļ��㹫ʽ��������ѧ�Ŵ仪������ԶӦ�̻�����JIT�ɹ��Ķ�����������,���һ��������һ���ͻ���ʱ�ʼ��ɹ����������������̵IJɹ��ܳɱ���С��ģ�ͷ�Ϧ��_����ҵ��������ϵͳ��Ϊ�о�����,������Ч�����ΪĿ��,��������ɢ������ϵͳ����ռ�����ı仯�ص�,�������ڼ۸��ۿ������µ���Ѷ�����ѧģ�͡�

�������ײ�,�ź����ӹ�Ӧ��ȱ���Թ���Ӱ��Ϊ������,������Ч���ˮƽ�ĸ���,�������ڹ�Ӧ������ȷ���������²ֿ�������̵Ŀ��ģ�͡�

��������˰�ȫ���������Ż���˼·�ͷ����������ڶ��������й�Ӧ���İ�ȫ���������Ż��������о�,���һ����������ǰ�ڶ�������̬�ֲ�,�Ҳ�ȡ���ڼ�鲹��ģʽ,���������ں��������в���ļٶ���������,��÷(2005��)������ڼ�ֵ������ҵ�ɱ�������һ�廯�����ɱ�����ѧģ�͡����Ը��ݸ�����ҵ�ڼ�ֵ��ֵ�����й��ױ�������ʷ�����Լ�������ҵ�����̷���,��ϸȷ����������,�����йؾ��߽��,�Դ�Ԥ���ģ��ɱ�����,��ͨ���йؾ����Ӧ�ı���,��ȡ���Ž�����Ž�,�Ա��ڽ��������ɱ�����[45]������ģ�ͽ����������ϵļ���,�д���һ���ķ�����ʵ֤������(2012��)�ڶԹ�Ӧ������Ӧ���ɱ������������о������Ϲ����˻�����ҵ�ɱ�����Ĺ�Ӧ���ɱ�������ϵ,����ȫ�ֵĽǶ�̽���˹�Ӧ���ɱ��ľ�����Ż�����_������,������,�º�����������ε�����ϵͳ�ۺ�����DEA/AHP����ģ��,�����������䡢�ִ�������������Ϣ��ˮƽ����ҵ��չDZ��5��ָ����ɵ�����ϵͳ�ۺ�����ָ����ϵ����ÿ���������ַ�Ϊ������ָ�������ָ��������ۡ�����ָ��Ƚ�ȫ��,��ʵ�������л�����һ�����Ѷ�,�д���һ�������о�[47]��

���������ҹ�,������ҵ�������ɱ����ƾ���ʵʩ������,���ܹ���ѧ���缺����ʼ�����о���Ӧ��������������ҵ�����ɱ��γɻ�������,Ҳ���������ģ�ͺͷ���,�����ڷ�չ����,�ձ�ȱ�����ۺ�ʵ�����ϵľ���Ӧ�ð�����

����1.3�о���Ŀ�ꡢ˼·�뷽��

����1.3.1����Ŀ��

����������Ե�ǰ��ҵ�����ɱ��Ӹ߲��¶������ɱ������ռ�������������,�������۷�������ɽij�綯������������˾(���H��˾)�����ɱ�����ʵ�ص��з����Ļ�����,Ӧ�ù�Ӧ��������������������ɱ���������,����ҵ�������ɱ�����ģʽ�д��ڵ���������ۺϷ������о�,���о���Ŀ�ľ���Ҫ������ҵ�ڹ�Ӧ�����������еľ����ص�,����һЩ�ִ����õ������ɱ����Ʒ���,����ҵ�ɱ�����Ŀ��ɱ�����,��Ʋ�������һ�������������Ĺ�Ӧ�������¾��н�ǿ�ɲ����Ե���ҵ�����ɱ�����ģʽ,����������Ч�ijɱ����㷽��,������Ӧ�ı����ƶ�,�Ӷ�Ϊ��ҵ�ṩ��Ӧ�������ɱ����Ʋ���,Ϊ��ҵ�������ṩ�ο���

����1.3.2�о�˼·�뷽��

����(1)�о�˼·

�������ĵ��о�˼·Ϊ:����ͨ��У���й�֪�������е�����о�����,��Ϥ�����չ����������ҵ�����ɱ����о�����,�������Աȡ��ۺϵ�ǰ��Ӧ����������ҵ�����ɱ����Ƶ�������ۺͷ���,ȷ���˱��ĵ���Ҫ�о����ݡ�����·���Լ����Ŀ��;Ȼ��ͳ�������ɱ����Ʒ�������ҵ�ɱ�����Ŀ��ɱ������ں�,����һ��Ӧ�����������¶�ʵ����ҵ���Ծ��н�ǿ�ɲ����Ե������ɱ�������ϵ,�ڶ���ɽij�綯��������˾����ҵ�����ɱ����ƹ����������ʵ״���ĵ��������,���������ķ���,����“����ָ��һʵ��һ�ٻع�����”���о�˼·���а�����֤�о�,Ϊ���ܹ����õ������о���������Ч��,�����Թ�Ӧ�������п�漰�����������ڽ���ģ�ͼ���,��������Ӧ�Ŀ��Ʋ��Ժ;���ijɱ����Ʊ��ϻ��ơ�ͨ�������о��ó�һЩ���ۺ���ʾ,�о��ɹ��ܹ�Ϊ����ͬ������ҵ�������ɱ����Ʒ���һЩ˼·�Ͳο���

����(2)�����

����1)�����о����������о�֮ǰ�����˴�������,�ڳ�����������о��ɹ��Ļ�����,���ö��������붨�Է������ϵķ���,�Թ�Ӧ��������������ҵ�����ɱ����Ƶ��о���״������ȷ���˽����ʶ,Ϊ���Ķ���ҵ�����ɱ����������ṩ�˼�ʵ�����ۻ�����

����2)�����о���������ͨ��ר����С�����ҵ�����Ա��̸�ȷ�ʽ���Լ����ڵ�λ�����ɱ������д��ڵ�����������ܽ����,���ɳ�����ҵ��ǰ�������ɱ����Ʒ�����ڵ�һЩ���⼰ԭ��

����3)�����о����ڵ����о��������о��Ļ�����,�������н����������ɱ�������ϵ��ģ��Ӧ�õ���ҵʵ����,ͨ������ɽij�綯��������˾���쳵���ڿ��,���价�������е��������,��������ҵ�����ɱ�������ϵ,����������Ӧ�Ŀ��Ʋ��Ժͱ��ϻ��ơ�

����1.4�о����ݼ��ṹ

�������Ĺ���Ϊ�����½�,������������:

������һ��:���ۡ���Ҫ�������ĵ��о�����������,�����˹����������ҵ�����ɱ����о���״�����ڵ�����,ȷ���˱��ĵ��о�Ŀ�ꡢ˼·���о�����,�����˱��ĵ���Ҫ�о����ݺ��о��ṹ��

�����ڶ���:��Ҫ������Ӧ����������ҵ�����ɱ�����������ۡ�����Ϊ���ĵļ�����������,��Ҫ�������йع�Ӧ������Ӧ����������ҵ�����ɱ����Ƶ���ػ������ۡ�ģ�͡���������Ҫ�ɱ����㷽���ȡ�

����������:���������ɽij�綯��������˾�������ɱ�������״�Լ���Ӧ������Ҫҵ������˽�Ϊ����ķ�������������ϸ�ĵ����о�,����������������ݷ���,�����˹�˾�����ɱ����Ʒ�����ڵ����⼰ԭ��

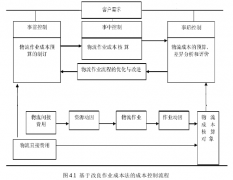

����������:��Ӧ����������ҵ�����ɱ�������ϵ��ơ������ڶԴ�ͳ�����ɱ�������ϵ�ķ�����,ͨ������ҵ�ɱ�����Ŀ��ɱ�������,���������ڹ�Ӧ�������µ���ҵ�����ɱ�����ģʽ�Ĵ��¿��,����ϸ�����˸���ϵ�ļ��㲽��,��˵����ģʽ�ȴ�ͳģʽ��������еIJ�ͬ������

����������:���ĺ����о����ݡ����õ����½����ijɱ�������ϵ�еķ�����H��˾�������ɱ�����ʵ�ʼ���,���ݼ������������������ڲ����������ɱ����Ƶ���ز���,ͬʱ�����˲ɹ��ɱ����ִ��ɱ������ۻ��ڡ��ۺ������������ڵĿ��Ʋ����Լ�һ��ı��ϻ��ơ�

����������:�����о��Ľ��ۡ��ܽ��˱��ĵ���Ҫ�о��ɹ�,����������д��ڵIJ��������δ���о�����

��������ijԭ�ͼӹ���ҵ����������Ϣϵͳ�Ľ�

��Ŀǰ�й��������� 5G ��ȫ�����������ܻ���ʱ���£��Ƽ����۵ķ�չ���˲�˼��Ľ�������ʱ����չ�Ķ���ӡ�ǣ�������������һ���ͼ������������ſƼ��ķ�չ������Ȼ��Ϊ�˹���Ӧ���е�һ����Ҫ������...

3�Ͼɼҵ�������������ģʽ�ȽϷ������ϣ������ѶԷϾɼҵ���������������۽��������������½��ԷϾɼҵ��������������ļ�������ģʽ���н�ȫ��ĶԱȷ�������Ҫ���������ȱ�㼰���������ȷ��档3.1�Ͼɼҵ�����������Ӫģʽ����.�Ͼɼҵ���������...

5T��˾������������Ӧ��ѡ��ʵ��5.1�б귨��ѡ�б귽ʽ��Ҫ�����֣������бꡢ�����б��Э���бꡣͨ���б귨���г�ѡ���ܹ�����T��˾�Բ���ѡ��Ĺ�Ӧ�̽��г������ˣ����ٺ��ھ�ѡ�Ĺ���������߹���Ч�ʡ�T��˾һ����������б귨������ǰ����...

��4����С������ҵ�ɱ�����ģ����4.1��������ҵ�ɱ����������˼·���Ļ��ڴ�ͳ��ҵ�ɱ����Ļ����������С������ҵ�ɱ�����ģ�͡���������˼����������ͻ�����������Դ����ҵ��Ѱ��������ҵ�ɱ������ء�ȷ����ҵ��������ҵ��ɵ�����������...

��ũ��������е���ʳ�ִ�ģʽ�У��������������ã������ũ������ҵͬʱ���в���������˫�����������Ը����ҵ�Ƿ�չ�����壬��������ҵ�IJ�������ҵ�Ƿ��������������أ��������ȴ���ҵ�������ʸߣ���ҵ��Ч�þͻ�����...

��ҵ��Ⱥ��������������ģʽ����������ο���

�����½�����չ��6.1�������Ź�ҵ���Ľ��������ƽ����ڲ�ҵ�ṹ�����Լ��ִ�����������г��ֵIJ�ҵ��Ⱥ�����к�ǿ���������ںͷ�չDZ��������ͬʱҲ���ٲ������⣬������������ϵ�����ơ������ϲ�ҵ������Ҫ��ȡ��ִ�����������һ���Ƚ��Ĺ�������֯...

�����¼�����ҵ��Ⱥ����������չ�ſ�3.1������ҵ��Ⱥ���õķ�չ��ǰ������ȫ���̵IJ��ϼӿ죬�����ʱ��Ͳ�ҵ������չ�й���ת�ƣ�Ϊ�����мӿ��ҵ��������չ���˲�ҵ�ṩ�����õĻ������Ǽ�����ҵ�Ϳ�ѧ��Ϣ�����ķ�չ����λ�ϳ�����ɫ����Ĺؼ�...

��������������ƽ̨�ij������ͷ����Ľ�����

����������������ģʽ�������Ͷ���Ϊ���ĶԳ��������Ż����չ��ʱ�䴰�Ķ����ĵ����������Ż�����Ϳ���ȡ������Ķ����Ķ�������Ż�������������о���...

���������������ճ��ĵ���λ��ѡ���ܽ�չ����

�ܽ���չ��1���ܽ����ų����˿ڵ�Ѹ�������Լ����л����̵ļ��٣�Ѹ������ij��������������������������������˸�����Ŀǰ���ҹ�����������������ˮƽ��Ȼ�Ƚ������Ҫ�����ڣ����������ʽϵͣ�����������������Ҫ��ʽ��Ȼ�������������Ź���...

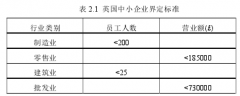

��2����С������ҵ�ɱ���ظ���2.1��С������ҵ�綨������ҵ��ָ��Ӫ������ģ����Ҵ������ٰ������䣨����������������ݣ���ִ���һ��ҵ�����ܸ��ݿͻ���Ҫ��Ի����������ܣ��磺���䡢�洢��װж����װ����ͨ�ӹ������ͣ�������֯����...