֤ȯͶ������

������ 1 �� ����

����1.1 ѡ�ⱳ�����о����塣

����1.1.1 ѡ�ⱳ����

�����ִ���Ϣ�����Ľ����������˻��������ڲ�Ʒ�IJ������ڵ���Ľ��������г��У�����ƾ����ר�����ƵĶ��ط�չģʽ����Ϊ�����г������ܻ�ӭ��һ�����Ʒ�ʽ�����������ģʽ�ۼ��˴����������ɢ�ʽ���н����Ե�Ͷ�ʣ���ΪͶ���ߴ����ɹ�����Ļ����ϣ�ͬʱҲΪ���ķ�չ�ṩ���ʽ��֧�֣���Ϊ�ִ������г�����ȱ�ٵ�һ���֡�2013 �� 6 �� 13 �գ�����ʽ������������������ʽ�õ��ƹ��Ӧ�á��ⲻ�������˽������Ʋ�Ʒ�Ĵ��·�չģʽ��ͬʱҲ�������������Ƶ���һ�����ߵķ�չ�Σ������Դ�Ϊ��չģʽ��������"������ͨ"��"ҼҼ���"�����Ʋ�Ʒ�����Ƴ����������������������ٸ�����������Ǯ��Ϊ������ͨ�����罻���硢�����ݡ��Ƽ���Ϊ�������ִ���Ϣ��ѧ������֧�ţ����û������Ķ������ʽ���ۣ���ͨ���ڿɲ���ģ���������ԡ���Ч�ʡ��ͳɱ�������Ե�һ�����ͻ�������ģʽ�����������»���������´��µ㣺�����Ƕ��ʽ�ҵ̬�Ŀ�����������ںϣ�������ṩ�˴��µIJ�Ʒ�����Ի��ķ�������ʵĿͻ����飬�ٴ��� T+0 �������뵱�����Ļ��������ƶȣ������һԪ���������ż����á�����˵����������������֧����Ϊ�����Ļ�������˾��ͳ��ҵ���кͻ��������˾��һ����ս�����ڻ�����ý�������г������û����������Ĵ����������µ�һ�����波�ԣ����г��������ɷ��ٷ�չ����ս��ͳ����¢�ϵ�λ��������ӳ��Ϊ��ҵ���е����绯ת�ʹ���"����Ч��".�������ݸ�Ч�ķ�չģʽ�������˻����������г��ķ�չ��ģ����������˾�������ƹ���Դٽ������г������Ʒ����˻��������á�Ҳ��һ���̶��ϳ���˴�ͳ������ҵ�ķ�չ�����ҹ����еķ����ƶ���˵�����������ڷ����ƶ���ϵ��Ϊȱ�������ڻ�����������Ϊ�Ĺ��������ںܴ�IJ��㣬����������ķ�չ�������źܴ�ķ��ա������������Ի��������г����ա����·����Լ������Է��յȣ�ͬʱ������������Ϣ������������Ϣ���������Լ���ȫ���ϵȶ��ķ��ա�����ҵ����������������������Ϊ�������չ��ʱ��϶̣�Ŀǰ��Ȼ��ʼ���ۼ�����⣬���������γ���Ч�ķ�����ϵ�����������õIJ�Ʒ��ܷ�Χ����˵��硣���˷��ɵ�ǿ��Լ�����ѳ��͡��ɴˣ���ҵ���ɳ�Ϊ��ܱ�Ե֮�⻥���������ΩһԼ��������Լ���Խ��ǵ��µķ��롣���ͬʱ���ڼ��ɭ�ϵ��������ڲ�Ʒ���������Ǵ���˷�����ȱ����ܵ�����£����ʲ�Ʒ�����Ͽ��ܻ�ȱ��Ӧ�еķ���������Ҳ���漴������롣��ˣ���Ҫ�Ի��������һ���ķ��ս�����Ч�Ŀ��ƣ���Ͷ���߽��з���ʶ�𣬲����������ķ��ս���ȫ���Ԥ�⡣�������Ƶ��г�����Ͷ�ʻ����ȣ�Ϊ����������ķ�չ�ṩǿ��ķ��ɱ��ϻ��ƣ����̶��Ϸ��ӻ����������Ч�档

�����ڴ˱����£�Ϊ��Ӧ���淢չ׳��Ļ����������б�Ҫ����֮������Ʋ�Ʒȫ���ǿ���յĿ��ƣ��ڶԷ��ճ��ֵ�ԭ���Լ������ص���з����Ļ����ϣ���ȡ��Ч�����ƴ�ʩ����ʹ�����Լ����Ʋ�Ʒ���г��������ܹ��������Ƶ�λ���ٽ����������������Ʒ�����ƺͷ�չ��

����1.1.2 �о����塣

�����ӱ��о����о������ͺ���Ŀ�ij������о��Ŀ�չ���������������ʵ�������������Ļ������塣

������1���������塣

�����о��������������ڣ��о������ۺ�ʵ�����ϽǶȳ������Ի�����������յĴ������ͽ��������������վ�������о����ӽ��϶Գ��ָ��ַ��յ�ԭ�������ȫ����������Щ�۵�ͷ������ǽ�ϱ��˶���������о��ijɹ�����ģ������ڻ�����������տ��������о��ɹ��Ľ�һ��������ڻ�����������տ�������Ӧ��ʵЧ�Ե��������о��ȶ����зdz��������������塣

������2����ʵ���塣

�������о�����ʵ�������ڣ��о�����Ի���������֮һ�������տ���չ����������ʵ�����ϵ��о����о���ָ���������տ����г��ֵķ������ͣ����ڳ���о��˾������ƹ��߷�����״�Լ�ʵ�ص���Ļ�����ָ���ģ�����ĶԲ߽���Ҳ�������صķ�����������ģ�����о��Ŀ�չ�����ڿ����������Լ����Ʋ�Ʒ���տ��Ƶ�Ч�ʣ������Լ����Ʋ�Ʒ���տ��Ƶ��Ż�������Ҫ����ʵ���塣

����1.2 �������������

����1.2.1 �����������

�����ڹ��⣬���ڻ�����������о���Ҫ���� Paypal Ϊ��Ҫ����AndresGuadamuzGonzalez ��2004�������ġ�PayPal: the legal status of C2C paymentsystems���з����˻�����������У�����֧��ϵͳ���� Paypal ʵ�� C2C ��֧��ģʽ�����Ż���������ģʽ�����γɣ�����ڴ�ͳ�����ÿ��ͽ�ǿ�ģʽ��C2C ��֧��ϵͳ����Ҫʵ�ַ��ɵļ�ܡ�

����Faruque Ahamed Mollick �ڡ�Earn MoneyOnline With PayPal һ Get Idea��

����һ����������Ͷ����ͨ������ Paypal ƽ̨�ܹ���������Ͷ�ʻ�����������ۡ��ڹ�����ڻ�����������о��IJο����ױȽ��٣��о�����Ҳ��Ծ��ޡ�

����Mishkin �� Strahan ������Ϊ����������������ҵ����ҵ���ж���Ӱ�졣�����ߺͷŴ�����֮�������Ϣ���ԳƵ����⣬���������������ֲ�����ȱ�ݡ�����������ij��֣�������С��ҵ�Լ����˻�ȡ������ż�������ʹ����֮�����Ϣ���Խ��й����������ͽ��������еķŴ����ա�

����Hancock ������Ϊ���Ƽ�����Ϊ���д����˹�ģ���ã�ʹ���м�ϲ�ҵ��Ƶ������ȻҲ����������ҵľ�����

����Boot,Greenbaum and Thakor ��Ϊ�����������������ṹ֮�����������ϵ���������ģ�����ʱ������ţ������н�Ĵ�����ʽ�Լ����е���������ֺܶ���졣

�����ڻ���������չ���ڣ�Allen et al �� Fight ����Ϊ������ֻ��һ��ʵ�ֻ����ͷ�����·�ʽ���������о������룬Խ��Խ���ѧ�߽�ע�������е��������Դ�ͳ��������ij���ϣ�������Ϊ����������ʹ��ͬ���ʱ��г��Լ���ͳ��������ĵ�������ģʽ��������������һ����ģʽ�����������ơ�������ʮ��䣬��ϢͨѶ������information communication technology,���"ICT",�����̶��绰������ͨ�źͻ������ȣ��Ծ��������������ش�Ӱ�졣

������ ICT ����Ͷ�ʻ�ֱ�����õ�����������Repkine �о���Ϊ���� CT ���ŶԾ���������ֱ������ҪС�ڼ�����ã����ּ��������Ҫ������ ICT ��һ������ʱ����û����������䷽��ػ�ȡ��������Ϣ�������ͼ������г��Ľ��׳ɱ����γ�����ЧӦ�����ⲿ�Եȣ��г������߿��Խ���������������ҽ�����Ѱ�ɱ�����ˣ��� CT ���˿������õ�ֱ�����������������������Ч�ʡ�

����ITC �ij�������˻���İ����ԣ�������˲�δ������з���ȴ����˻�������� ITC ���쵽���������з��ͻ�����ȥʵ�����а���ҵ��ֻ��ͨ���ֻ�����������ӵ����������л����ף�ʹ�ý��׳ɱ���͡�

����1.2.2 �����������

�������Ż�������Ϣ�����ķ�չ���Ƽ��㡢�����ݡ��罻�����������Ϣ�����õ����ϵ����ƺͳ��죬�Ի�����Ϊ��Ҫ����ƽ̨�Ĺ�˾�����˺������û����ݣ����û������Ķ������ʽ�������ۣ���չ��Ϊһ�����͵Ļ�������ģʽ�����ͬʱ���Ի���������ķ����о�Ҳ���ļ�ǿ��ͬʱ������ѧ��Ҳ��ʼ�Ի�����������չ�������ȫ����о���

������1���й�������ҵ��չ��״��

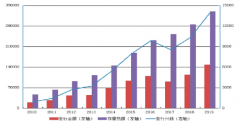

���������ͻ���ռ�����Ʊ�ͻ���ռ�ȴ������������ 2014 �� 12 �� 31 �գ��й�����ʽ��������깺��ģ����� 2013 ��� 52678.8 ��Ԫ���� 139.5%,�� 126165.8��Ԫ������ʽ��������깺�ݶ��л��һ���ռ�ȴ� 47.4%,����ͻ������Ʊ�ͻ���ı��ؽ� 2013 ��� 21.6%Ҳ�д���ȵ���������ĩ�ʽ�����ŵ�����£��뻥������Ͻ��ܵĻ����ͻ����Ϊ��Ҫ���ʽ�ļ����ʽ��2014 ��������깺��ģ��������Ҫ�����ڻ��һ������깺��ģ��������2014 �깫ļ����ݶֵ������������� 2014�� 12 �� 31 �գ��й���ļ����ķݶ�ͬ������ 34.7%,Ϊ 42011.9 �ڷݡ���ļ����ֵͬ������ 51.1%,Ϊ 45353.6 ��Ԫ�����������Ϊ������ݶֵ˫������Ҫԭ���ǣ���һ��2014 ��ĩ�������ã���Ʊ�ͻ���ݶ��������ӡ��ڶ�����������һ�����û��Ͽɶȸߣ��û������㣬�ݶ�Ҳ���ִ��������

������2���Ի�����������ڷ��յ��о���

�������IJ���2013���ķ�����������������ͨ�ʽ�ijɱ����ƣ�ָ���������������봫ͳ��������DZ����Ҳǿ����"������������һģʽ����һֱ���ڷǼ�ܵ�"���"״̬��������������ղ��ɺ���".

������������2013�������˻���������ĸ����Դ����IJ������գ��������������ɵĴ�Ⱦ���գ������˻�������Ҫ���ܴ���ͬ���Ĺ۵㡣

���������㣨2013�������˻�������������Բ�Ʒ���书�ܺ����ƣ�ָ���˻���������Դ�ͳ����ܵ�Ӱ�죬������˼�ܽ��顣

��������2013��ͨ���Ի�������ܵ�̽�֣������˻����������Ʒ����������ս������ν�һ���ƶ�����������չ���"�Ϸ��Ϲ桢�Ƚ���չ"�Ľ��顣

������֮����2010���ȽϷ������й���Ҫ�� 9 �� P2P С���Ŵ���վ�������վ��Ӫ�ķ��պ���������еĶԲߡ�

������F�ƣ�2012��������Ĵ������� SWOT ������ָ�����Ĵ��ܹ�����Ͷ�����������ߵ�ƽ̨���ƣ�����������ӷ����ϵ��

������������2013����֤���ĵ�ǰ���߷����������߷��գ��������߱��������۵�����Ϊ����ǿ�������ƻ�����������ط��ɷ���������ԡ�

�����ͻ�����������ڵķ��շ�����о��������ҹ����������ڷ�չ�Ľ��������������Լ����������ϻ������죬�ڻ����������Ʒ���滹����һ������ս�������ҹ��������������봫ͳ�������о���һ����DZ������ͬʱ���ٵķ���Ҳ�ϴ���Ҫ��һ���Ӵ��ܵ����ȡ�

������3���Ի�����������ռ�ܵ��о���

���������кܶ�ר��ѧ�߶��ҹ������������ܽ����о������ǻ�ӻ�������������о����֣���ӹ����⻥���������ܱȽ����֣�����ҹ���������չ���֣�̽�ֻ���������ļ�ܵ����塢ԭ���������ݵȡ�

�������2014�����ҹ�����������ķ��ս����˷������ڴ˻���������˷���������������յĴ�ʩ��

������Ӣ�������ۣ�2013���Ի�����������յĹ��ʼ�ܽ�����̽�������ڶԹ��ʻ�����������տ��ƵĴ�ʩ���з����Ļ����ϣ�����˶��й��Ľ��֮����

�����ι���������正�2014����Ӣ�������Ļ�����������ģʽ�����˽��ܣ�����ʺ��й�����ļ��ģʽ���顣

�����ŷҡ��⽭��2013���Թ��ⲻͬҵ̬�Ļ����������ܽ����˷�����ܣ�����˴ٽ��淶�ҹ�����������ļ�ܵ�˼·�����߽��顣

�����ߺ���2014��ͨ�����ҹ�����������ķ�չ��״�������ص�Ľ��ܣ����������������ķ��գ�����ҹ��ļ����״������˴����š������ƶȡ����ȼ��ƶ��Լ���ҵ���ɷ��湹���ҹ��ļ���ƶȡ�

���������ӣ�2014��������˻����������ܵ�ʮ��ԭ��

����лƽ��2014��������Ի���������Ӧ�Լල�ٷ�չ����һ���ĸ����嵥������˼ά�ͼ�ܺ����£����������������¡�

����³��ί��2014����������������������ķ�չ����ܾ��飬������������ҹ���������������˱��������ߡ���ҵ��ʵ�ʼ�ܵ��ķ����������

���������飨2013������Ի����������Ƿ��漰������������Դ��������ܣ��漰����������ϼ�ܣ����漰���ʶȼ�ܡ�

�������ޣ�2013���������Ҫ�齨ר�ŵĻ���������ල�����������Դ���ʵ�ֶԻ����������ȫ�������

�����ͼ�ܷ����������������ѧ����ΪӦ���齨ר�ŵĻ���������ල�����������ƶ�ȫ��ļ�����ȣ��ڻ����������ܵ����塢ԭ���������ݵȽ���ȫ��λ��Ŭ�����Դ��������������Ĵ��¡�

����1.2.3 �������������

�����Թ������о���״����ȫ��ķ��������Կ������Ϲ�����ȣ��ҹ�����������չ������������δ���졣����Ի������ķ�չ��֧�ֺͱ�����̬�ȣ���Ϊ�������ͻ����DZ�����չ������֧����ҵ���������ϻᷢ�Ӹ����Ч�ã��Ի����г�������Զ��Ӱ�졣�ڵ���������֧�����������棬����û���ƶ�ר�ŵķ��ɷ������Լ�������ǽ�������֧����ͬ�ڻ���ת��ҵ�ӱ���������������֧��ʵ���˴�ͳ����֧��ҵ������죬���Dz���Ҫȡ������ҵ������֤��ŷ��ͬ�����Ĺ���ģʽ��ȫ�෴�����µ�����֧��ҵ�����ȡ����Ӧ��Ӫҵִ�գ�����ֻ��ͨ�����н��н��ס���ʹ�ʵ����ȷ���˵�����֧��ƽ̨�Ĺ���-��������ҵ���ڼ�ܷ��棬ŷ�����Ҿ����û�����ܣ������� FDIC ��Fedral Doposit Insurance Corporation�������ܵ�����֧��ƽ̨��������ز��ſ��Ը�����ܡ�ŷ����ȷ������֧��ƽ̨�Ļ����λ�����û�����ܣ����侭Ӫ��Χ��������ȷ�Ľ綨��

�������ڶԻ����������Ϊ�������д��������ڼ䣬������������д����ơ�����ѧ���ձ����������Ի�����������ٷ�չ��ͬʱ��Ҫ����Ĺ�ע����ڵķ��ա�����ƶ�Ӧ��ʱ���£�ԭ�з��ɷ����Ѿ���ȫ�渲�ǻ�����ҵ����"��ҵ���"��"��ҵ���"ת�͵Ĺ����У�Ӧ�������������յ�ͬʱ�������淶��ҵ��չ������һ����Ч���ƵĻ����г������ܹ�����Ի����������������������ģʽ�������������ӯ����ʽ������һ�����о����ڻ���������ļ�ܷ���Ҳ������һЩ���������Ƕ����������˵Ļ����������Ʒ���ڵķ����о����٣������ڻ���������ģʽ�·��ռ������������о����в��㡣

����1.3 ������

����1.3.1 �о�˼·��

�����ڱ��ĵ��о�˼·�У����ȴ���ص��о��������о�Ŀ�����������֣��ڶԹ������о���״���з����Ļ����ϣ��������տ���Ϊ�о���������һϵ�е��о��������Ի���������ķ��տ��ƽ�����ȫ����о����ڻ�õ�һ����Ϣ�Ļ����ϣ���ʵ���ܽ��������������տ��Ƶľ�����֡�

������Σ��Ի���������ķ��տ��ƽ��������ϵķ������ڶ�����ְ���Լ��������͵ȷ����������в��������ϣ��Ի���������ķ��տ��ƽ���ȫ��ķ�������������Ϊʵ�ʵİ��������䷢չ����״�����յ����ͼ����ֽ���������IJ�����

�����ٴΣ��ڶ������ԭ����г����Ļ����ϣ���������ƻ���������ķ��տ��ƴ�ʩ����ͼ�Ӵٽ����봫ͳ��������ƻ�������ȫ��ط��ɷ��桢���������ƾ�Ӫ��ȫ��ܻ��ơ���ǿ�¼���Ӧ�ú��˲���ѵ����������߰�ȫ��ʶ����һ����չ���Ի�����ȷ��������������ԵĴ�ʩ��

����1.3.2 �������

������1������������������Ҫ��Ի�����������տ��Ƶ��о����裬���й�֪�����ݿ⡢�ٶȵ���������ƽ̨�Լ�ѧУ�����ĵ��鿯����ֽ����־���ռ���ػ�����������տ��Ƶ����ϣ�ͨ�������ϵ��о�������������Ȳ��裬���о��������ϼ����ܽᣬ�γɶԻ�����������տ��Ƶ�������ʶ�������˻�����������տ��Ƶ��ں��Լ����������ȷ���Ļ��������ۣ�Ϊ��һ�����о����¼�ʵ������

������2���ȽϷ�������ͨ�������⻥����������տ�������о��ıȽϣ��ó����⻥����������տ��Ƶ���Ч���飬�Թ��ڻ�����������տ��Ʋ���һ���Ľ�����壬ʹ������������տ��ƴ�ʩ����Ƹ�����ʵ�ʡ�

������3�������ܽᷨ���ڶԻ�����������տ�����ص����Ͻ��н�ϵĻ����ϣ�ͨ���ӹ�����֯�������Լ������ȸ��ֿ�ѧ�ķ������ܽ�����еľ��������Ѽ����IJ��Ͻ��д���˼ά�����ã�������������������տ��Ƶķ�չ���ɺ����ڱ��ʣ��������������������տ��Ƶ�ʵ������������ܽ���ɣ����������������ν������տ�����ϵ��

������4�����������������Ľ������տ�����Ϊ�о��Ķ���ͨ������������͵ķ��������������������ٵķ��ս���ȫ���ʶ�𣬸�����״���������۹��������ۣ���������ճ��ֵ�ԭ����Ծ�����ֵ����⣬�ܽ�������տ��ƵĶԲߣ���һ������������Ż���ʩ��

����1.4 ���ĵĴ���֮����

���������е������Ѽ��з��֣���ѧ�߶��ڻ���������ķ��տ��ƻ����϶��Ǽ����ڣ������ϵķ��������ڱ��ĵ��о��У����ڹ淶�о���ʵ֤�����Ļ����ϣ����ݱ���ʵ�ʵ����й������飬���������ص㣬��Ծ�����ֽ���ȫ��������ӹ���ʵ���з������⡢������������ڽ�����⣬����������ʵ����ȫ���ϡ�

�������� ũ�������縻���ʽ���������ȱ���������������������أ� ʹ�����ڸ��������ʹ�²��ϳ��ֲ��淶��ծȯͶ����Ϊ�� ��Э��Ͷ�ʡ���ȯ���ع�ծȯ�ȡ�...

���ҶԹ�����ҵ��Ҫ�Ŀ���ָ����ǹ����ʲ��ı�ֵ��ֵ����ȫ����ں;���Σ����Ӱ���£�������ҵҲ�����źܴ������뷢չ������������ҵ�ڿ�չ�����ȨͶ��ʱ����Ҫע�ز��ԵĿ�ѧ�ƶ�����ǿͶ�ʷ��շ���Ĺܿأ������ܱ���Ͷ�����棬���Ͷ��Ч�ʡ�ͨ����...

��Ȩ�Ƹ������ۺ�����G��SWFs������ϵ�Ĺ���

һ��������Ȩ�Ƹ�����(SovereignWealthFunds)������Ϊ���ʽ��ں����羭�õ��о��ȵ㡣����26����Ȩ�Ƹ�������ҹ�ͬ�ƶ��ġ�ʥ���Ǹ�ԭ���еı�������Ȩ�Ƹ������Ǿ�������Ŀ�ĵ�Ͷ�ʻ�����ţ��ɹ�������ӵ�С���Ȩ�Ƹ������ǹ�������Ϊʵ�ֺ�...

��ǰ�����С��º�����ծҵ��ķ��չ���̽��

���´�����ծ�г���չ��״���֣�������ծ���к�ΥԼ����������������֤ȯ��˾����ǰ�����С��º�����ά�����ƶȡ���ϵ�����̡����������ݡ�ģ�͡�ϵͳ�ȷ����ǿծȯͶ�ʽ���ҵ�����÷��չ����Ľ��顣...

��������������Web2.0Ϊ�����������½���ý�飬������������֧����������֧���������P2P���������һ��𣩡�ֱ�����ʣ��ڳ��Ͷ�����ơ����յȸ�����ͳ�������Ӷ�������һϵ���µĽ����������������������¼��������½���ϵͳ��ữ�ֹ�...

������������շ��������о�������ο�����

��5�½�����չ��5.1���ۡ������������ķ�չ��Ϊ��ͳ���ڻ��������µķ�չ��Χ�������Ƴ�������ͳ�Ľ���������ƽ�Ƶ���������չƽ̨֮�ϣ��������µĻ���չģʽ��������Ϊһ�����˵��������������ͬʱҲ������һϵ�еķ��գ���Ҫ��ȡ����...

ժҪ�����;�ʮ������������ҹ��ĸ↑�Ų������Ȳ������������г����ϵ����������ƣ���ͳ���Ͻ�����������ڹ�Ʊ�г�������Ĺ�ծ��̨�г��Ѿ�ԶԶ����������ͨͶ���ߵ�Ͷ�������ڴ˴�����֤ȯͶ�ʻ���Ϊ�����������г������������������ʮһ��...

��2��˽ļ��Ȩ������ؽ綨2.1˽ļ��Ȩ����Ķ��塣2.1.1˽ļ��Ȩ����Ķ��塣����˽ļ��ȨͶ�ʻ�������ҹ��ʱ��г�ʵ����Խ������ھ��������ѧ�����ж�˽ļ��ȨͶ�ʻ��������в�һ�������⣬������Ӧ�ķ�����ϵ��Ҳû������������ȷ�Ķ��壬...

��5�°�������5.1��������BY�¼�����������˾���¹����������г���ҵ���ϲ�������ֲ�Ʒ������ף���2005��10�µ�ʱ���й���·��˾�չ���72.39%�Ĺ�Ȩ���Ӷ�һ��ռ���˹�˾��ɶ���λ��֮��ù�˾Ҳ������Ϊ���������С�BY���������˾��Ϊ...

����ͨ��������ǰ����ģʽ����ȱ�㣬�����ҵ�ɳ�����̽���õ������������������ʵ���������ģʽ���ιɾ�Ӫ������ģʽ��"�ʽ�+����ƽ̨"����ģʽ��Ϊ�����ʵʩ��Ч�ṩ�ο���...