第 2 章 制药企业产品成本控制的基本理论 .

制药企业之间的竞争本质是产品成本优势的竞争,对于制药企业来说,产品成本优势可使产品成本控制达到降低产品成本的目的,是维持与提高其自身竞争力的主要手段。近年来,国家也十分重视中小制药企业的生存和发展,李克强总理在两会上发表讲话时强调减轻中小制企业的负担重点在于企业的产品成本,因此为了顺应时代的发展,为了响应国家的政策,进行产品成本控制是制药企业的重要任务。

2.1 制药企业产品成本控制的相关概述 .

2.1.1 制药企业及产品成本控制的概念 .

研究制药企业的产品成本控制问题,要先对制药企业及产品成本控制的概念进行了解。制药企业是指从事药品的研发、生产、销售的企业[31].本文所研究的LMN公司是生产销售医药用品的公司,因为我国的制药企业与发达国家相比,存在研发投入不足、规模化生产技术薄弱、生物新药开发速度慢、品种少等突出问题,严重影响了制药企业产品成本控制。

产品成本控制是指企业运用一定的会计核算方法与产品成本控制理论,发现实际成本和预算目标成本间的差异,并找出产生差异的原因,制定改进的优化对策的一种管理活动。企业在产品的生产过程中,在从成本预算开始控制,将实际成本与预算成本进行比较,运用现代的成本控制理论与方法进行分析,及时消除不利差异,以确保实现对制药企业产品成本的全面控制,有效控制和消除不必要的成本费用,从而提高制药企业的市场竞争力。

2.1.2 制药企业产品成本控制的内容 .

制药企业产品成本控制的内容包含广义与狭义的产品成本控制[31].从广义上来讲,产品成本控制的内容是由成本预算、核算、控制、考核、分析等为一体的全过程、全方位的成本控制,它主要包含事前、事中、事后三个环节的成本控制,也称为全面成本控制。准确来讲,全面产品成本控制是根据产品成本发生的全过程,事先设定成本标准,并在成本费用实际发生时,严格监管,使得各项实耗成本费用控制在标准之内。从狭义上来讲,产品成本控制的内容可以根据产品的形成过程、产品成本费用的构成、产品成本控制的时间、产品成本控制的手段及生命周期等方面进行分类,具体分类如下:

(1)按成本的形成过程划分为:投产前的成本控制、生产过程的成本控制、销售过程的成本控制。

(2)按成本的构成划分为:直接材料、直接人工、制造费用及管理费用的成本控制。

(3)按控制的时间划分为:事前成本控制、事中成本控制、事后成本控制。

(4)按控制的手段划分为:固定成本控制、变动成本控制。

(5)按产品的生命周期划分为:研发、设计、采购、生产、销售、配送、售后维护等产品成本控制。

2.2 产品成本控制的方法、原则与必要性

2.2.1 产品成本控制的方法

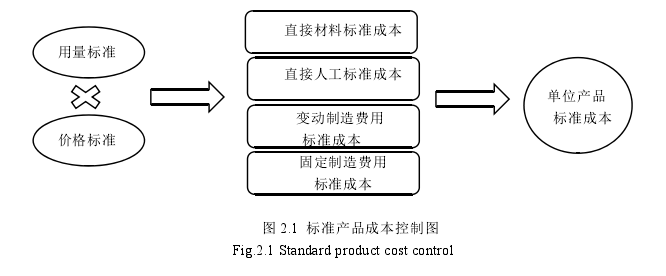

(1)标准产品成本控制法。

标准产品成本控制法是事先对控制对象制定出标准成本,将实际成本与标准成本进行比较分析,找出成本差异的一种成本控制法。产品成本差异主要包括直接材料差异,直接人工差异,制造费用差异[32].标准成本控制法通常与产品成本核算结合使用,并成为制药企业产品成本控制的常用方法之一,使用该方法的前提是需要事先制定标准产品成本,具体控制过程如下:

LMN制药公司主要从产品的研发、采购、生产、销售等环节来进行产品成本控制,依据产品的生命周期法,对每一环节制定标准的成本,就产品生产过程中实际耗用的成本费用,进行跟踪检测。具体步骤如图2-1所示。

(2)预算成本控制法。

预算成本控制法是以明确的经营目标为前提,以事先成本预算、事中成本控制、事后成本控制分析三个过程为一体的预算成本控制方法。预算成本控制编制的周期通常为一年,事先成本预算是成本控制的第一阶段,事先预算需要编制产品成本预算及预算控制计划。首先,企业根据估算的销量、单价进行收入预算,按年度编制产品销售预算;其次,按照“以销定产”的程序编制生产计划,生产计划主要包括直接材料、人工及制造费用等预算,期末库存产品预算等。事中成本控制主要是指在事先进行成本预算基础上,对每一经营活动实际支出的费用加以控制,具体体现在产品成本控制的过程中,将产品成本控制的过程中的实际成本费用与预算成本进行比较,将偏高的预算成本差异及时反馈给有关责任部门和决策部门,使其及时采取相关手段,有效控制超支差异。事后产品预算控制分析是根据企业一个会计期间结束后的相关财务报表与事先编制的预算表进行对比,做出成本控制分析表、找出产生差异的原因、明确责任归属、最大化的降低不利差异、制订今后改进和学习的措施、总结经验,从而达到产品成本控制的目的。

2.2.2 产品成本控制的原则 .

产品成本控制的原则包含全面成本控制原则、特殊管理控制原则、系统控制原则。

(1)全面产品成本控制原则。全面产品成本控制原则体现在对产品生产的全过程进行产品成本控制及对全体员工实行的产品成本控制两个方面。从产品生产的整个过程出发,即将产品的研发、设计、采购、生产、销售等环节所发生的成本费用,按事先制定的生产预算,实现产品成本发生全过程的监管控制;再者是员工控制,员工控制要号召各部门的管理、技术、生产、销售员工,对其进行产品成本控制的基础专业知识的培训,使其认识到产品成本控制的重要性,进而提高员工产品成本控制的意识,使其把产品成本控制的理论知识及思想应用到实际生产活动中。

(2)特殊管理控制原则。特殊管理控制原则就是把实际发生的成本费用与预算差异较大的环节进行重点控制。因为在产品的生产加工的各个流程中,可能会出现实际发生的费用与预算费用存在差异相对较小的现象,因此,只需把较小的差异控制在相对合理的范围即可,而应把产品成本控制的重点放在产生差异较大的地方。根据制药企业以往的经验,采购环节与质量检测环节的成本差异较大,所以,应将产品成本控制的重心放在非正常的环节或特殊的事项上,并及时反应传递产品成本的相关信息。

(3)系统控制原则。系统控制原则就是在产品成本控制的工作中,对生产及产品成本费用发生的过程,采取动态控制与静态控制相结合的方式,并在公司采用全面产品成本控制原则的基础上引用的一种成本控制原则。系统控制的原则侧重于对产生差异较大环节的成本费用进行相应的控制,并根据企业的生产情况,对产品的成本做到系统全面的分析和控制,及时降低制药企业产品成本,提高其产品成本控制水平。

2.2.3 产品成本控制的必要性

(1)产品成本控制可以帮助企业进行合理的成本决策。通过对制药企业在产品成本控制问题方面的研究,及时找出其存在的优势与不足,保持其产品成本控制的优势、完善其不足,进而维护制药企业在行业发展的有利竞争地位。

(2)产品成本控制是解决企业产品成本控制问题的有效途径。有效的产品成本控制可以提高其现代化的成本控制水平,以产品为成本控制的对象,帮助公司最大限度的减少产品的成本费用,增加其经营利润,提高其产品成本控制水平。

(3)产品成本控制是提升制药企业在行业中的市场竞争力的必要手段。有效的产品成本控制不仅可以减少企业的产品成本费用,而且与国家倡导的建设节能、降耗、减排的节约型社会目标相吻合[33].

2.3 产品成本控制的理论依据 .

2.3.1 战略成本控制理论 .

战略成本控制理论是站在战略者的角度,从成本发生的源头找出成本的影响因素,通过分析成本的数据和信息,为战略管理者有效地制定成本控制决策提供理论有用的信息。

1960年,美国着名学者安索夫,最先提出了战略产品成本控制学说,笔者基于产品成本控制与战略成本控制的理论基础,全面商讨了战略成本控制的理论及必要性,并使其成为成本控制理论与实践支撑的新热点。产品成本控制的战略理论不仅仅可以服务于企业,为企业做出战略成本决策,还可以把企业的成本控制上升到企业的战略高度。在美国管理会计学领域,学者罗宾·库伯,在基于前人对质量成本控制研究的基础上,提出了产品生命周期控制法,罗宾·库伯认为该方法属于决策有用的战略成本控制方法。通过引入产品成本周期控制法的相关理论,促进战略成本控制理论与产品周期法理论的结合应用,提高了该理论在制药行业中的实际应用水平。在国内学者看来,战略成本控制的精髓主要体现在企业产品成本控制的过程。首先,应对企业所处的内外部经营环境、市场行业环境进行分析;其次,对企业竞争对手的产品成本信息进行概括分析;最终为企业量身定做出适合其快速发展的产品成本控制战略。战略成本控制理论下的产品成本控制是对企业进行的全员、全面、全过程的产品成本控制,从而控制企业的产品成本,使企业能在激烈的行业竞争中处于胜势地位。

2.3.2 目标成本控制理论 .

目标成本控制理论最早是由美国的着名学者泰勒提出,该理论是以产品成本的定额控制与标准化管理为基础,依据计件工资制的核算方法,提高产品的生产效率,从而使产品的成本控制在目标范围之内的一种成本控制理论。在此基础上,随后的标准成本控制、差异控制分析、预算控制等产品成本控制方法应运而生。

1930年,哈佛大学管理研究院的着名学者在《会计控制法》一书中提出了目标成本控制的具体理论,详细论述了目标成本控制在制药企业产品成本控制应用中的步骤及流程。《会计控制法》的笔者认为目标成本科目的设置是制药企业进行目标产品成本控制的关键;首次提出了事前成本控制、事中成本控制、事后成本控制的程序和方法,并得到了有效的实施与应用。目标成本控制理论的提出和发展推动了制药企业产品成本控制发展的进程,不仅有效的降低了产品的生产成本,提高了生产效率,而且为产品成本核算及产品成本控制的改革起到推动作用。

2.3.3 标准成本控制理论 .

标准成本控制理论是根据产品的标准生产流程和产品生命周期为基础,制定的一套详细的原材料及劳动力的使用标准,根据该标准确定直接人工与直接材料成本的一种理论方法。泰勒对标准成本控制理论给出了全面的解释,创造了产品成本控制指标,这些内容为标准成本控制理论的形成,奠定了坚实的理论基础,使得标准产品成本控制理论、产品成本控制差异分析、产品成本预算控制等得到飞速发展,对研究制药企业的产品成本控制的应用具有现实意义。通过制定各项标准成本的标准指标,确定各种物料的标准投料比、标准生产工序所耗用的标准成本,并控制实际产品成本的发生,不仅可以事先确定产品的标准成本,而且使得产品成本控制的重点由之前的事后产品成本核算分析转向事中产品成本控制的过程。通过产品成本差异分析,考核企业的产品成本控制水平,这也是管理者对产品成本控制观念又一次突破性的提升。