金融学论文

一、引言

美国财政部 2012 年 4 月 17 日公布数据显示截至今年 2月,中国持有美国国债额共计 1.1789 万亿美元,较今年 1 月末的1.1662 万亿美元增持 127 亿美元。令人关注的是,中国在今年 1月份近半年来首次增持了美国国债,2 月份又继续增持。在今年1 月份中国增加持有美国国债额之前,在长达半年的时间内中国是在持续减持美国国债。据统计,2011 全年中国减持美国国债总计 594 亿美元,降幅达 5.1%,为多年来少见。

因此今年 1 月份增持美国国债的问题显得尤为引人关注,在美国经济增长依然乏力、欧洲主权债务危机阴霾重重的时候中国选择了增持美国国债,这对于中国外汇储备的安全、出口需求的持续以及国际政治经济地位的提高有着重要意义。本文将探讨中国增持美国国债的原因和影响以及如何规避增持美国国债造成的风险等问题。

二、近年来中国持有美国国债数额回顾

本文对于中国持有美国国债的数额的分析是从 2000 年开始,2010 年结束。在这 11 年中,中国持有美国国债的数量是呈明显上升趋势的,从 2000 年的 603 亿美元,到 2010 年的 11601 亿美元,增长了 18 倍之多,增长幅度将近 11000 亿美元。同时我们更为关注相对指标,中国持有的美国国债占美国国债总额的比例和占外国持有美国国债的比例。这两个指标在 11 年中也是呈现出了明显上升趋势的。2000 年,中国持有美国国债占其总额的比例是 1%,但到了 2010 年这个比例增长到了 8.3%;2000 年中国持有美国国债占外国持有额的比为 5.9%,但到了 2010 年,这个比例增长到了 26.2%。

尽管中国在绝对的数额上逐年增加持有美国国债的数额,但是,中国的持有额在自身外汇储备中的比例是比较稳定的,并没有过分的增加比例,这也是今年 1 月份中国时隔一年半的时间增持了美国国债的部分原因,即在目前阶段有维持这个比例稳定的动因,本文将在下文中进行进一步分析。

三、中国增持美国国债的原因分析

中国在最近几年来一直是在绝对数额上是增持美国国债的,这从资本金融角度看是有其原因的,具体归纳如下:

(一)目前中国对外贸易的计价货币依旧是美元占据主导地位

亚洲国家目前虽然已经在一定的范围内使用本国货币结算,但是美元依然在贸易结算中占据主要地位,美元结算贸易额占亚洲贸易额的 70%。不可否认的是,尽管美元贬值明显,且美联储仍旧在以提震美国经济为由推行量化宽松货币政策,但是美元依然发挥国际计价货币的作用,并且其作用要远远超过欧元、日元。中国近些年来一直在大力推行人民币结算,但是收效甚微,中国的跨境人民币结算还是局限于与周边国家的贸易和投资中。而且香港在其中占据了相当的比例,因为内地进口商支付人民币给香港中间商,中间商将人民币兑换成美元支付给国外出口商,人民币则几乎全部在香港沉积下来,这没有有效发挥人民币结算效果。另外,中国在外债的偿还中也是大多使用美元计价,债券债务间汇率风险的有效对冲也是不得不考虑的因素。

(二)美元资产的风险小,收益稳定

美元是国际公认的储备货币,在后金融危机时代其避险功能得到了其他国家的认可。在当今欧洲经济增长乏力,日本经济仍深陷泥沼,尽管美国宏观经济并没有形成增长的有效预期,但是其经济霸权地位依然存在,美元的国际影响力不可低估。我国外汇储备的管理原则是安全,欧元和日元标价的资产受到了其经济层面的影响导致了价格大幅波动,所以收益稳定、风险较小的美元资产仍是最受青睐的选择。

(三)其他币种的债券发行规模有限

欧元区和日本的宏观经济结构与美国有着很大的不同,其消费倾向明显低于美国,而且其经济发展并没有依靠国际储备货币优越地位的条件,所以其政府发债的规模非常有限。中国在握有大量美元的情况下需要选择有较大规模的债券品种,因此选择了美元债券。

(四)现阶段无法大量抛售美元债券

现在中国持有的美元债券所占的比例已将近 10%,如果中国持续大量地抛售,必将导致中国储备资产的大量贬值。同时,由于需要置换为其他储备资产,那么其他储备资产的价格可能立即暴涨,这会导致中国新的储备资产成为高危资产,未来贬值的速度将非常快。这也是当前中国维持美元债券在外汇储备中的比例稳定的原因之一。

四、中国增持美国国债风险和长期战略

虽然其他国家地区的债券品种缺点很多,但不断增持美债的风险是显而易见的,美国正在为应对金融危机导致的经济低迷实行宽松货币政策,而且今年其推出 QE3 的可能性在加大,这将导致美元的贬值预期和美元资产缩水的风险。美国在近些年一直实行财政赤字刺激经济的方法,这也就使得其国家债务规模在上升。

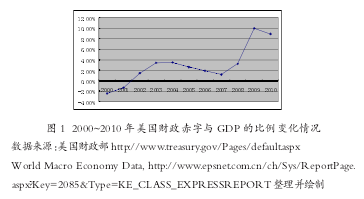

从上图可以清楚的看出,美国在近些年的财政赤字是不断扩张的,2009 年这个比例已达 10%的警戒水平。这么大的赤字规模美国将如何解决呢?经济增长、削减开支和增加税收、财政赤字货币化均可弥补财政赤字,但是前两个办法均是不现实的。

依靠经济增长弥补赤字对于美国来说没有可能性,因为美国的现实情况是依靠大量举债来解决其高消费的问题,经济增长缺乏原动力,其制造业已经不能作为经济增长的来源,目前只有技术服务业发展尚可。另外,经济增长是长期的事情,对于四年一届的政府换届选举来说他们不可能将长期目标作为短期目标。

削减开支和增加税收也是可以弥补财政赤字的,但是这同时会使得经济紧缩,这也是美国政府不愿看到的。所以唯有财政赤字货币化是最终的选择,但这种滚雪球式的赤字膨胀和经济增长乏力,对于中国外汇储备的安全来说是极大的威胁。不断增发美元会导致中国持有的美元资产贬值,进而导致财富大量流失,这就是估值效应。

面对这种威胁,中国应该调整长期战略。要主动利用自身的经济地位,如果美国继续扩大赤字规模,中国将适量减少美债持有量;同时要求美国开放技术等市场,发展中国的科学技术水平,将技术市场化;考虑部分美国国债转换成美国其他资产,如公司股权,不动产抵押债;控制外汇储备增长,调整外汇储备结构,实现外汇储备多元化;鼓励国内企业对外投资和战略投资;利用外汇储备积累人力资本,为长期经济增长做准备。

参考文献:

[1]周珊珊.浅析中国增持美国国债的原因[J].财政金融,2010,(03):4-5.

[2]戴道华.中国持有美国国债的现状及调整策略[J].国际金融,2010,(04):68-72.

[3] 国家外汇管理局国际收支分析小组.2010 年中国国际收支报告,2011.

[4]吴千元.近年来中美贸易对中国经济的影响分析[J].中南财经政法大学学报,2009,(02):22-29.

[5]何国华,常鑫鑫.美元本位与中美贸易顺差之谜.世界经济研究,2012,(01):30-33.

一、引言近年来,全球气候变暖引起的气候危机成为国际社会广泛关注的话题。2009年12月7日在哥本哈根召开的联合国气候大会商讨了《京都议定书》一期承诺到期的后续方案,即20122020年的全球减排协议,对发达国家实行强制减排和发展中国家采取自主减缓...

1中国金融租赁业务的潜在问题目前我国银行租赁公司存在的主要问题大致分为3种,首先由于我国资本融资市场的起步较晚,发展缓慢,监管政策比较谨慎。,使得资本消耗过快,受资本约束的租赁公司对资本的投入收到限制,利润也随之减少。其次我国融资渠道的...

一、国际收支平衡理论概述国际收支是指一国居民与外国居民在一定时期内各项经济交易的货币价值总和。国际收支大体划分为经常账户与资本和金融账户。经常账户记录了商品、服务出口及净要素支付等实际资源流动。而资本与金融账户则记录了价值形态的资本在国际...

2008年夏,全球金融危机在美国爆发,随后席卷全球,西方金融体系受到严重冲击。金融危机暴露了国际金融监管体系的漏洞与不足,2010年9月12日,巴塞尔委员会公布了新的全球资本标准,即巴塞尔协议III,核心是加强银行资本数量和质量监管,强调普通股对...

上世纪60年代以来,东盟各国就确立起以出口为导向的经济发展战略,其主要进出口市场在美、日、欧盟。凭借其大规模的出口,新加坡、泰国等东南亚国家经济经历了一个较长的快速成长期。随着中国-东盟自由贸易区的建立,特别是中国的和平崛起,又使东盟等国家搭上了...

中国的股票市场在经历6月份的黑色星期五后,8月份又迎来了2800点的新低,很多人抄底抄到天花板后,开始抱怨融资融券,抱怨金融创新,甚至抱怨金融本身。其实,金融本身没有好坏,它对社会的作用好坏取决于我们如何使用这个工具,甚至可能更多取决于其他非金...

目前,期货市场的投资者结构呈现商品期货市场产业客户匮乏、金融期货市场专业机构客户短缺的状态,产业客户和专业机构客户的缺乏将导致期货市场服务实体经济的功能受阻。...

影子银行被普遍认为是引起次贷危机的主要原因。次贷危机之后,国际金融监管机构和相关国家纷纷加强对影子银行的监管。次贷危机期间,中国受影子银行冲击较小,但其中隐含着风险不容小觑。在2014年2月举行的二十国集团(G20)财长和央行行长会议上,央行行...

最近回看了《中国股市记忆》这一栏目.介绍了中国股市的发展历程,也展示了很多珍贵的影像、图片资料.其中有一幕让我记忆犹新.一个露天街头,一个妇女,一张小桌,两副马扎,旁边立着一个牌子,买卖股票,妇女还在悠闲的织着毛衣.在这幅照片的背景中是形形色色的这...

自从中国加入世界贸易组织以来,中美双边经济关系迅速发展,其意义由于远远超出双边的范畴而为国际社会所关注。2007年,美国哈佛大学商学院尼尔弗格森教授(NiallFerguson)和柏林弗瑞大学莫里茨舒拉里克教授(MoritzSchularick)基于中美两国经济之间...