宏观经济学论文

2005 年 7 月 21 日,我国对人民币汇率制度进行改革,人民币汇率不再盯住单一美元,而是选择参考一篮子货币。货币篮子是央行根据我国对外经济发展的实际情况,对主要国家货币进行选择并赋予相应权重后组成。同时,央行根据国内外经济金融形势,以市场供求为基础,参考一篮子货币计算人民币多边汇率指数的变化,对人民币汇率进行管理和调节,维护人民币汇率在合理均衡水平上的基本稳定。汇率制度改革之后,人民币汇率弹性明显增强。人民币兑美元汇率不断升值,人民币兑美元汇率不断升值,不断强化市场对人民币进一步升值的预期,导致国际游资大量流入国内,外汇储备急剧增加。这增大了我国货币供给的压力,也增加了国内通货膨胀的风险,央行不得不采用更大力度的冲销政策,以防治国内通货膨胀的抬头。国外学者对汇率的价格传递早已有较多的研究[1 -7],在此基础上,学者们还研究汇率波动引起的通货膨胀风险[8 -9].

随着中国资本账户全面开放临近,如果市场对人民币升值预期没有消失,又或者市场出现人民币贬值预期,那么我国面临的金融、经济风险将会更加大。因此,设立我国的经济风险防控指标体系是当前非常迫切和重要的任务。国内外的学者已对一国金融风险预警有一定的研究[10 -13],也有关于我国宏观经济指标体系的研究[14].但是,至今为止,还没有任何关于人民币汇率波动的通货膨胀风险评估指标设计的研究。本文根据汇率波动对国内通货膨胀的传导路径,设立风险防控指标体系,以防止汇率弹性化之后汇率波动对本国通货膨胀的传染,确保国家宏观经济的平稳增长。

在设立风险指标和模型之前,有必要对汇率波动的通货膨胀传递效应进行理论分析。

一、理论分析

汇率波动影响本国价格水平的途径有两个:其一是宏观经济变量传导途径,汇率波动影响两国的相对价格,进而影响进出口;同时通过财富效应和生产成本效应影响 FDI,通过预期机制导致热钱的流入或流出。进出口、FDI 以及热钱的变化造成外汇储备的变动。在央行实现不完全的冲销政策时,外汇储备的变动会影响货币供应量的增减。货币供应量的增减最终对通货膨胀或紧缩造成压力。其二是微观传导途经。汇率波动直接对进出口价格产生影响,进出口价格的变动通过成本效应,直接对生产者价格以及进口消费品价格产生影响,而生产者价格以及进口消费品价格的变动最终引起消费者价格的波动。

汇率波动对通货膨胀的传递效应取决于以下因素:1. 汇率波动对进口价格的传导。2. 进口价格对国内价格的传导。3. 汇率波动对外汇储备的影响。

汇率波动对外汇储备的影响可以从三个方面讨论:汇率变动对净出口的影响;汇率变动对 FDI 的影响;汇率变动对热钱流动的影响。4. 外汇储备与货币供应量。5. 货币供给与通货膨胀。

二、指标测量

(一)指标设立的原则

关于我国汇率波动的通货膨胀风险指标体系的研究,至今还没有相应的文献。本文根据以往宏观经济风险评估体系的研究,建立相关原则,以指导我们对风险指标体系的设立工作。

(1) 总体指标应该能够对当前的风险状况进行客观的评估,对可能存在的危险给出预警。如将风险状况分为 5 级,级别越高表示风险越大。同时,设定一个或多个预警界限,判断当前风险是否处于预警线内。

(2) 风险评估体系应为给风险管理当局提供全程的服务。包括操作的必要性评估,指明操作的对象,何时进行操作以及操作的力度如何等。在对当前的风险状况进行客观的评估之后,风险评估体系应当给出相应的操作建议。比如,根据当前的风险等级,确定是否应当操作;根据个别指标的评分与满分之间的距离,综合考虑应当采取怎样的政策组合,调整哪些对象以及调整的力度。而对于调节的时间,就必须考虑到政策传导的时滞问题。

(3) 具体指标的设计必须具有可控性,可测性,客观性以及相对独立性。可控性是指管理当局可以直接或间接对其进行控制,以防风险的进一步扩散和蔓延。实现可控性的前提是该指标必须是可测的,即管理当局可以及时地收集到该指标的数据。客观性是指,构造指标时,我们应该尽可能地选择有客观依据的数据。指标的相对独立性是指,不同的指标至少在经济含义上应该是不相关的。

(4) 风险计量的方法应该尽可能合理。当前风险计量的方法比较多,比如风险价值法和压力测试、自回归条件风险模型、马尔柯夫状态转移法、Probit/Logit 模型等,各种方法都有其优缺点,究竟选择哪种方法主要取决于国家的特点以及政策需要。某种方法适合 A 国,未必适合于 B 国。同时,有些方法主要是用于短期决策,有些是用于长期预测,选取哪种方法关键还在于政策需要。对于本文的汇率波动的通货膨胀评估,主要考察中短期风险,同时,考虑到指标的量化难易程度,本文选择 Probit 和 Logit 模型作为风险计量的方法。

要保证以上四个原则往往比较困难,特别是对于风险计量方法的选择,至今还没有一个统一的评价,因此即使我们选取的个体指标满足前三个原则,也会由于计量方法选择的不尽合理而导致结论的偏误。所以,本文提供的风险评估结果只是作为参考。

(二)个别指标的设计

汇率波动的通货膨胀效应通过微观传递机制和宏观传递机制发生,所以,防范汇率波动对通货膨胀的影响主要是从这两条路径着手,只要对传递机制中的每一环进行有效的控制,汇率波动的通货膨胀风险就能得以控制。根据以上的理论分析,我们为汇率波动的通货膨胀风险设立个体指标。

1. 微观传递机制风险防控指标

(1) 进口价格指数变动率/名义有效汇率变动率( X1)。汇率变动对进口价格的传递是微观传递机制中的第一环。如果此比率上升,表示进口价格对于汇率变动的敏感性增强。

(2) 生产者价格指数变动率 / 进口价格指数变动率(X2)。进口价格指数变动对于生产者价格指数的传递是微观传递机制的第二环。此指标的上升,表示进口品对于国内生产市场的冲击增大,汇率波动的通货膨胀风险增强。

(3) 消费者价格指数变动率 / 进口价格指数变动率(X3)。进口价格指数变动对于消费者价格指数的传递是微观传递机制的最后一环,同时也是最关键一环。此比率的增加,一方面增加了汇率波动对通货膨胀的传递风险,另外一方面使得国家的汇率政策效应减弱。所以微观传递机制中,此指标最重要。

(4) 消费者价格指数变动率 / 名义有效汇率变动率(X4)。此指标是微观传递机制中最综合的指标。此指标增大,表明汇率变动对通货膨胀的传递风险增大。

(5) 进出口总值/GDP.此指标为结构性指标(X5),指标越大表示贸易依存度越大,微观传递风险越大。

2. 宏观传递机制风险防控指标

(1) 外汇储备的变动率 / 实际有效汇率的变动率(X6)。此指标是宏观传递机制的第一环。在此用实际有效汇率而非名义有效汇率,主要考虑影响外汇储备变动是实际汇率而非名义汇率,实际汇率比名义汇率更能反映两国商品竞争力状况。

(2) 净出口变动率 / 实际有效汇率的变动率(X7).外汇储备的变动源于国际收支变动,而国际收支主要由贸易收支和 FDI 组成,所以,为了更好地反映汇率变动对外汇储备变动的影响,我们必须对其结构变动进行分析。此指标是对于宏观传递机制的第一环具有举足轻重作用,必须密切关注。

(3)FDI 变 动 率 / 实 际 有 效 汇 率 的 变 动 率(X8).FDI 流入是造成我国资本项目顺差的主要原因,它和净出口变动/实际有效汇率的变动共同决定宏观传递机制第一环的风险状况。

(4) 货币供应量变动率/外汇储备的变动率(X9).此指标是宏观传递机制的第二环。此指标的变动反映了央行的冲销政策。此指标下降,表示央行的货币冲销程度加强,汇率波动对通货膨胀的传递风险降低。

(5) 货币供应量变动率 / 实际有效汇率的变动率(X10)。此指标是宏观传递机制中第一环和第二环的组合。此指标的上升,表明宏观传递风险的增大。

(6) 消费者价格指数变动率 / 货币供应量变动率(X11)。此指标是宏观传递机制的最后一环,表示货币政策的有效性。此指标的下降,意味着宏观传递风险的降低。

(三)数据与处理

本文使用季度数据对各指标进行测算,跨度从1994 年 1 季度到 2011 年 4 季度。其中,GDP 的原始数据的季度累计值换算成季度期内值;对于流量的变量,如进出口总值、净出口值和 FDI,本文将其原始的月度数据,按季加总算得;对于存量的变量,如外汇储备和货币供应量,文章取月度值中 3、6、9、12 月份的值作为季度末的数据;价格指数数据采用的是月度同比数据,同比数据是与上年同月相比的增长率,在应用上与其它变量稍有不同,其处理在关于变量变动率的计算时另外说明,以上数据均来源于中国经济信息网经济统计数据库。人民币有效汇率指数则取每个季度的平均值,数据源于国际结算银行(BIS)的数据库。

本文在指标的构造采用的是季度而非年度的数据,数据间季节性特征可能不一致,所以存在季度性变化的问题。但由于在计算变量的变动率时,本文需要的是同比变动率,即变动率是当季度相对于上年同一季度的变化率,这样即可以较好的处理数据季节性问题。其中价格指数的季度同比变动率,只需将每月数值减去 100,再按每个季度的 3 个月的平均值算得。

(四)个别指标的测算结果与分析由于各指标除了 X5 是比例系数之外都是以弹性的形式出现,所以,这里不用考虑因指标的单位不同而无法比较问题。为了更具一般性,我们将指标进行单位化,即将指标除以其标准差,所得到的指标记为:Qi= Xi/ σ(Xi),其中σ(Xi) 为 Xi的标准差。

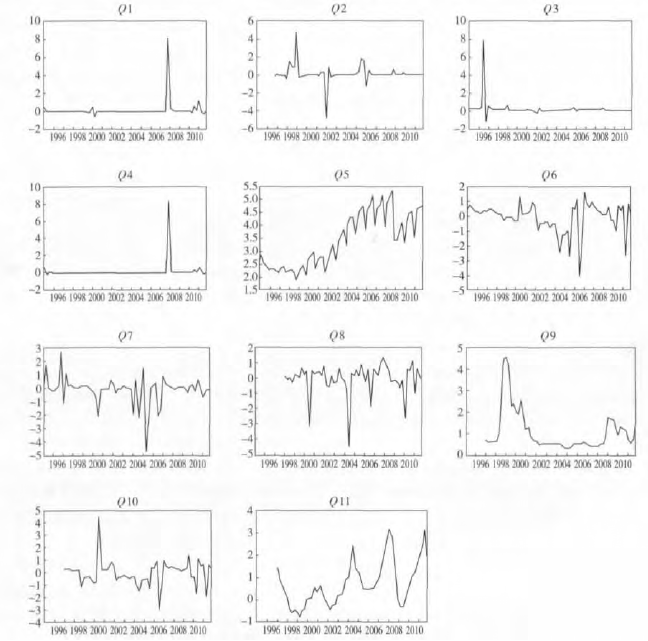

2011 年个别指标的测算值如表 1 所示,1994 年到 2011 年,即人民币汇率制度改革之后的数据测量结果如图 1 所示。

表 1 显示,从指标符号和大小来看,从2011 年1季度到4季度,Q1的均值为正,说明人民币升值期间进口价格上升,进口价格变动对于人民币汇率变动的平均弹性为 0. 255.Q2 和 Q3 也都为正,说明进口价格和生产者价格指数、消费者价格指数变动具有一致性,其中,生产者价格指数对于进口价格指数的弹性以及消费者价格对于进口价格指数的弹性的均值分别为 0. 1 和 0. 04.由于进口价格指数对于汇率的弹性均值为正,消费者价格指数对进口价格的弹性为正,所以 Q4 消费者价格指数对于汇率的弹性均值也是正的。而且,由于Q1 和Q3 较小,所以Q4 也比较小,即消费者价格指数对名义有效汇率的弹性较小,为 0. 11.

从微观传递指标来看,人民币升值造成进口价格的上升,并由于进口价格对于国内价格的正向影响,从而造成国内价格的上升,即人民币升值造成通货膨胀率的上升。但是由于传递路径中的传递率都比较小,人民币升值对通货膨胀的微观传导效果并不明显。

从宏观传递指标来看,Q6 和Q7 的均值为负,表明当人民币升值时,净出口减少,同时,外汇储备将减少。Q8 的均值为正,说明当人民币升值时,外资对人民币升值的预期更强烈,那么会有更多的外资进入到本国投资,使 FDI 增加。Q9 为正说明外汇储备的增加造成货币供应量的增加,货币供应量对于外汇储备的弹性反映了央行的货币冲销程度以及货币政策动向,自从 2002 年,我国外汇储备大量增加,央行开始发行票据冲销过多的外汇供应,以抑制通货膨胀风险产生。2004 年央行加大冲销力度,Q9 曾经一度下降,到了2005年3季度,由于以前发行的票据需要回购,因而央行面临的冲销压力增大,在外汇储备激增时,央行的冲销政策有点力不从心。Q9 在2005 年 3 季度开始上升。Q9 曾在 2009 年到 2010 间达到顶峰。2011 年第1 季度迅速下降,第4 季度又重新回升。Q10 的均值小于0,即当人民币升值时,对货币供应量有负的影响,其值为 - 0. 05,作用程度较小。最后,Q11 在2011 年都大于1,均值为2. 28,即当货币供应量下降时,物价水平也会有所下降。因此,在宏观传递层面,人民币汇率升值能够起到降低通货膨胀风险的作用。

以上结果表明,2011 年 1 季度到 4 季度,微观传导上,人民币升值的通货膨胀风险并不明显,宏观传导上,升值有助于降低通货膨胀风险。

三、模型测量

(一)测量方法 - Probit 和 Logit 模型本文使用 Probit 和 Logit 模型来评估汇率波动对通货膨胀的引致风险,选择该模型的原因主要是:

首先,Probit 和 Logit 模型是经理论和实践证实过的、能够较好地评估风险的模型,Probit 和 Logit 模型是金融危机的常用预警模型之一,不少学者采取此类模型[6 -7]

.其次,Probit 和 Logit 模型能够直接估计出在给定指标下通货膨胀风险发生的概率。最后,Probit 和 Logit 模型非常适用于引致风险的测度,这是由于条件概率的含义正好和引致风险的含义相似,(条件概率是在某个条件发生情况下某个特定事件发生的概率,而引致风险的含义是某个事件的发生引起特定的事件发生所产生的风险)。

1. Probit 模型

其中,yi为一个 0 - 1 变量,当实际价格变动率y*i(如消费者价格指数、生产者价格指数或原料、燃料和动力购买价格指数等) 在某个幅度以上(如5%) 时 yi取1,否则取0;Xi为影响通货膨胀发生的相关变量,本文中包括总产出增速、货币供应量增速、人民币名义有效汇率、净出口与外汇储备额之比和外汇储备同比增长率。y*i和 Xi满足 y*i= Xiβ +εi,其中εi为扰动项,服从 N(0,σ2) 分布;Φ(·) 为标准正态分布概率分布函数;γ 是待估计参数。

Probit 模型中,解释变量 yi对的边际贡献是φ(Xγ)γk,φ(·) 是正态分布密度函数,为第 k 个解释变量系数估计值。

2. Logit 模型

Logit 模型的设定和 Probit 模型类似,区别只是在于概率分布假定不同,其定义如下:

其中,yi、Xi、σ 和 γ 的定义都与(1) 中的定义类似。Logit 模型中,解释变量对的边际贡献是 p(1 -p)γk,p = p(yi1 | Xi)。

3. 通货膨胀风险以及各引致指标的设定

一般地,各国用以计算通货膨胀率的物价指数主要有消费物价指数(CPI)、零售物价指数(RPI)、批发物价指数(WPI)、生产者价格指数(PPI)及国内生产总值缩减指数(IPD)等三种。其中 IPD 反映的范围最广泛。但由于计算 IPD 的工作量很大,统计数字发表较滞后,所以西方国家一般都把数字发表较为及时的价格指数作为反映通货膨胀的主要指标,以消费者价格指数的应用较为常见。

本文选取三类价格指数作为通货膨胀风险的衡量指标:其一是消费者价格指数,考虑到我国居民的价格承受能力,本文假定当消费者价格指数上涨5% 时,通货膨胀风险发生;其二是生产者价格指数,当生产者价格指数上涨 5% 时,通货膨胀风险发生;其三是原料、燃料、动力购进价格指数,作为通货膨胀的现行指标,能够很好测度成本推进型的通货膨胀,同时我国进口品当中,原料、燃料占比率比较大,此指数和汇率变动相关程度比较大。

对于引致指标的选择,本文根据各指标与价格指数的相关度,以及指标之间的相关性进行选择,选择那些与价格指数相关度比较大,同时各指标之间的相关性比较小的指标(避免共线性),所以对于同一类指标,本文只选最有代表性的。因此在风险起源指标中,选择即期汇率,在风险传递指标中选择货币供应量的增长率、外汇储备的增长率、净出口占外汇储备比例。由于价格指数的变动还受到一些经济基本面因素以及外来冲击的影响,因此本文加入总产出增长率这个控制变量。

(二)通货膨胀风险测量的结果与分析

1. 数据与处理

我国自上个世纪 80 年代开始进行价格调整以及价格放开,到 90 年代为止,价格已经实行自由化和市场化。这个时间段发生了两次通货膨胀,同时汇率制度也变动过两次。考虑到我国价格制度的改革进程以及通货膨胀阶段性质,本文选择 1994 年 1月到 2011 年 12 月的月度数据测算汇率波动对通货膨胀的引致风险。

实证模型里通货膨胀风险,本文分别用消费者价格指数,生产者价格指数,原料、燃料、动力购进价格指数三个指标进行分析,即模型中的(1) 和(2)中的y*i,并以y*i为基础生成0 -1 变量yi.模型解释变量包括了总产出增速、货币供应量同比增长率、人民币名义有效汇率、净出口与外汇储备额之比和外汇储备同比增长率,即为模型中的 Xi.由于 GDP 没有月度数据,本文采用工业增加值同比增速作为总产出增速的代理变量。除名义有效汇率外,各数据来源于中国经济信息网经济统计数据库。

其中,同比增长率已消除季节性特征,净出口与外汇储备增长具有类似的季节特征,相除后可降低季节影响;而名义有效汇率不具有明显的季节性特点,不必做特别处理。

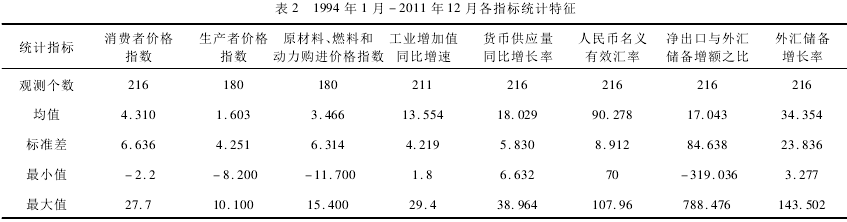

2. 统计特征分析

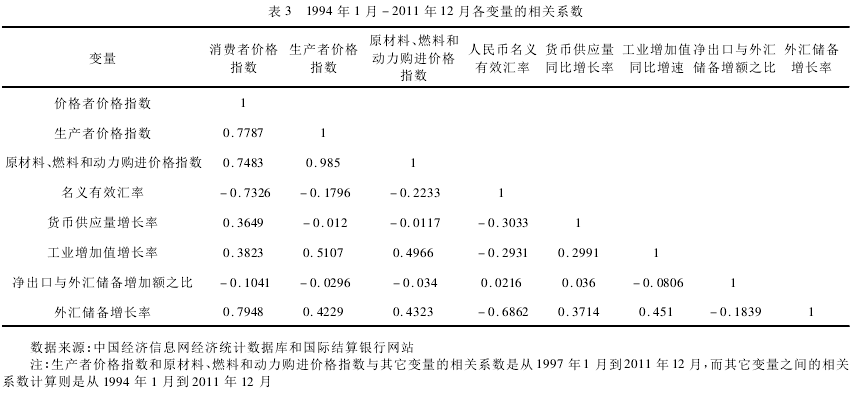

本文先对各数据进行统计性描述,表 2 列出了1994 年 1 月 - 2011 年 12 月各指标的统计特征,表 3 则列出了各指标之间的协方差系数。由于生产者价格指数和原料、燃料、动力购进价格指数分别在 1996 年 10月和1997 年1 月才开始公布,本文对这两个指标的统计描述是从1997 年1 月到2011 年12 月的。

由表 2 可以看出消费者价格指数同比增幅的均值要大于生产者价格指数与原材料、燃料和动力购进价格指数同比增幅的均值,但前者与后两者的计算区间不同。消费者价格指数从 1994 年开始,而在1995 年,中国发生了较严重的通货膨胀,这在后两个指标中没能反映出来。当我们将消费者价格指数也取从 1997 年以后的数据计算均值时,其值为 1.87,在生产都价格指数与原材料、燃料和动力购进价格指数之间。1997 年到 2011 年期间,原料燃料动力购进价格指数均值明显高于消费者价格指数,这是由于在 2003 年到 2008 年,中国发生原料、燃料等涨价。但由于下游行业的高度竞争性,上游行业的涨价并没有推动下游行业价格的普遍上涨。

从表 3 可以看出各解释变量和各价格指数的相关度比较高,但是解释变量之间的相关系数不大,因此本文的变量选择具有一定的合理性。

3. 通货膨胀风险的预测结果及分析

采用 Logit 和 Probit 模型估计通货膨胀风险,考虑到通货膨胀风险衡量的三个指标,本文逐一计算采用不同衡量指标得出的结论。对于消费者价格指数标准和生产者价格指数,通货膨胀风险定义为其增幅超过 5%,对于原料、燃料、动力购进价格指数,则是增幅超过 7%.解释变量为货币供应量增长率、外汇储备增长率、工业增加值增长率、名义有效汇率、进口边际成本以及净出口占外汇储备的比例。

采用迭代的 MLE(二次爬山法)估计 Logit 和 Probit模型,然后进行静态预测,得到不同宏观环境下通货膨胀出现的概率。

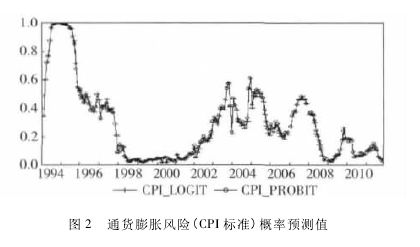

图 2 为 对 消 费 者 价 格 水 平 的 预 测 结 果,CPI_LOGIT 为消费者价格指数的 Logit 模型的预测值,CPI_PROBIT 则为 Probit 模型的预测值,Logit 和Probit 模型对通货膨胀风险预测精度非常接近。他们成功地预测到了 1995 年到 1996 年的通货膨胀以及 2003 年到 2008 年的温和式的通货膨胀。

从预测值来看,通货膨胀概率在 1995 年接近1,到了 1997 年通货膨胀概率开始急剧下降,在1998 年到 2002 年期间,通货膨胀概率基本一直小于 0. 2,多数时间内概率值接近于 0,而在 2003 年到2005 年通货膨胀概率开始上升,到 2008 年下半年通货膨胀风险急剧下降,2011 年通货膨胀风险有维持低位的趋势。

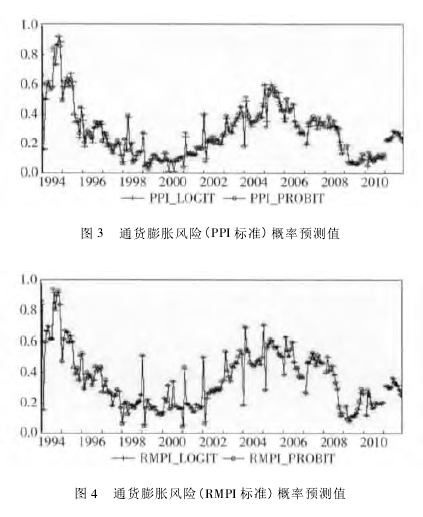

图 3 和图 4 分别是生产者价格指数与原料、燃料、动力购进价格指数的预测结果。依照生产者价格指数标准和原料、燃料、动力购进价格指数标准测度的通货膨胀风险预测值在 1994 到 1995 年,2004到 2007 年都比较大,2008 到 2009 年的预测值比较小,但 2010 后有所上升。基本上,模型都能成功预测通货膨胀的发生。

Logit 模型和 Probit 模型对通货膨胀风险的预测和我国经济运行实际非常一致,从 1992 年起,全国又掀起了新一轮经济建设的热潮,经济迅速回升并高速增长,但出现了一些不正常的现象,表现出经济过热的征兆。全社会固定资产投资规模 1992 ~1994 年平均增长 42. 1% ,推动了投资品价格大幅度上涨,1993 年生产资料价格上涨 24%.投资品价格的上涨带来消费品以及工资的上涨。从 1993 年 1月到 1995 年 12 月,通货膨胀率几乎都在 10% 以上。在1994 年10 月份达到27. 6%,成为1952 年以来的最高点。1997 年受亚洲金融危机的影响,我国进入通货紧缩周期,各价格指数在 1997 年到 2002年走低。到 2003 年,中国似乎走出了通货紧缩,消费者物价指数 CPI 在 2003 年上升了 1. 2%,CPI 出现了正向的变动,而原料、燃料、动力价格指数却一直高于 5%,甚至在 2004 年处于 10% 与 15% 之间。

2005 年后期,各项价格指数有所下降。2007 年下半年到 2008 年上半年,全球的大宗商品价格上升,中国贸易顺差不断扩大,导致外汇储备过多使国内的货币供应过多,国内出现通货膨胀。2008 年下半年,国际金融危机爆发使国内经济出现一定程度的紧缩。随后央行出台的 4 万亿投资计划使国内物价又开始上升。

4. 汇率波动对通货膨胀风险传递的测度结果与分析

由于 Logit 和 Probit 模型的估计和预测精度很高,而且结果非常接近,为了方便起见,本文直接使用 Logit 模型估计汇率对于通货膨胀风险的贡献。

对于 Logit 模型,解释变量对通货膨胀风险发生概率的边际贡献是 P(1 - P)γ,其中 P 为通货膨胀风险产生的概率,γ为解释变量系数估计值。

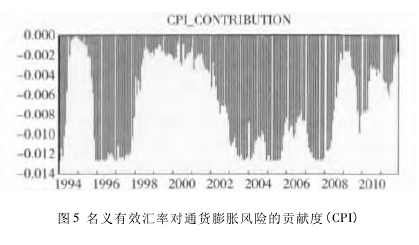

图 5 是关于消费者价格(CPI)标准模型,名义有效汇率的系数估计值为 - 0. 0507.经计算,得到名义有效汇率对通货膨胀风险的贡献度的平均值为- 0. 0068,标准差为 0. 0044.即人民币升值 1 个单位,对于降低 5% 以上的通货膨胀风险的边际贡献平均为 0. 68%.从系数显着性上看,名义有效汇率系数的 P 值为 0,说明此系数解释力很强。从方向上看,升值导致通货膨胀风险的下降。从不同时期的传递风险来看,名义有效汇率升值对降低通货膨胀风险的贡献度有差别---在通货膨胀高的时期,贡献度较大。

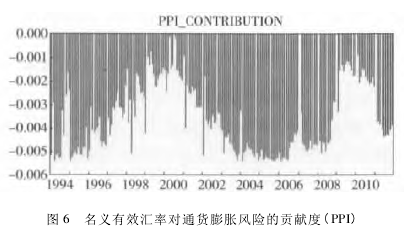

图 6 显示了以生产者价格标准衡量的名义有效汇率对通货膨胀风险的贡献度。对于生产者价格(PPI)标准模型,名义有效汇率的系数估计值为 -0. 0149,名义有效汇率对通货膨胀风险的贡献度的平均值为 -0. 0036,标准差为 0. 0014.此时的系数估计值为负值,系数的 p 值为 0. 0124,是显着的。

同样,负的贡献率也说明了人民币升值导致通货膨胀风险的下降。

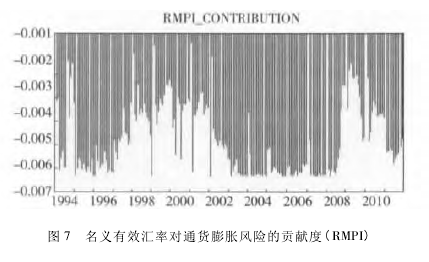

如图 7 所示,对于原料、燃料、动力购进价格指数模型,名义有效汇率的系数估计值为 -0. 0257,名义有效汇率变动对通货膨胀风险的贡献度的平均值为 -0. 0050,标准差为 0. 0013.系数估计的 P 值为0. 0014,表明汇率变动的贡献度是显着的。符号上与前面两个估计的方向是一致的,同样也说明人民币升值导致通货膨胀风险的下降。

从横向比较来看,三种衡量标准下,人民币升值都会减小通货膨胀的风险。其中,名义有效汇率对消费者价格指数测度的通货膨胀风险减小的程度较大,而对生产者价格指数和原料、燃料、动力购进价格指数测度的通货膨胀风险的减小程度则要小一些。从图 5 到图 7 可知,在通货膨胀风险比较大的期间内,如 1995,2004 -2005,2007 -2008 和 2010 -2011 期间,名义有效汇率升值对降低通货膨胀风险的贡献比较大,而在通货膨胀风险小的期间内,降低通货膨胀率风险的贡献度则要小。

四、结论与启示

本文在理论分析的基础上设计了通货膨胀风险防控指标分析体系,并根据个别指标的测算结果重点对 2011 年 1 季度到 4 季度期间内的人民币汇率变化对通货膨胀风险传递风险进行了分析。此外,本文还基于 Probit 和 Logit 模型测量了系统人民币汇率波动对我国通货膨胀的影响程度。本文的主要研究结论如下:

(1)理论上,汇率波动影响本国价格水平的途径有宏观传导途径和微观传导途径。

(2)个别指标的测算结果表明,微观传导上人民币升值的通货膨胀风险并不明显,宏观传导上升值反而有助于降低通货膨胀风险。

(3)实证模型测量结果表明,名义有效汇率升值降低了通货膨胀风险。而且人民币升值对降低用消费者价格指数测度下通货膨胀风险的贡献比较大;同时,在通货膨胀比较大的时期内,名义有效汇率升值对降低通货膨胀风险的贡献比较大,反之则反。

本文的结论,可以从不同的角度判断汇率变动对于通货膨胀的影响,也可以为政府应对由汇率波动引起通货膨胀风险提供政策建议参考。具体而言,政策可以从以下几个方面着手,建设汇率对通货膨胀影响的监测和调控体系:

(1)建立完善的通货膨胀监控指标体系当局可根据经济运行的实际情况,选择更多样的经济指标,构建中国关系汇率变动对通货膨胀传递的监控指标体系。实时监控汇率、进口价格、外汇储备、货币供应量、通货膨胀的关系。

(2)强化对外资的管理强化对外资的管理主要是为防止短期资本的大进大出,政府可以首先,尽快调整我国的利用优惠政策吸引外资政策,并通过建立外资引进的监督机制来改善外资进入的质量。其次,加强对跨境资本流动的检测和管理,加强对跨境资本流动的统计、监测和管理工作。

(3)优化货币供应的调控机制货币供应量是通货膨胀的根本原因,政府应首先,政府应坚持将货币冲销而非利率作为抵制通货膨胀的重要政策工具,并实施多样化的冲销政策。其次,提高经济的市场程度,完善货币冲销的外部环境。

参考文献:

[1] 卜永祥。 人民币汇率变动对国内物价水平的影响[J].金融研究,2001(3): 78 -88.

[2] 范志勇,向弟海。 汇率和国际市场价格冲击对国内价格波动的影响[J]. 金融研究,2006(2):36 -43.

[3] 郑建明,刘畅。 汇率变动与资产价格---兼论人民币升值压力下的宏观调控思路[J]. 国际贸易问题,2005(7) :127 - 129.

[4] 毕玉江,朱钟棣。 人民币汇率变动的价格传递效应---基于协整与误差修正模型的研究[J]. 财经研究,2006(7): 53 -62.

[5] Dornbusch R. Exchange rates and prices [R]. NBERWorking Paper Series,NO. 0893,1987.

[6] Ehsan U C,Hamid F,Dalia S H. Explaining the ex-change rate pass - through in different prices[J]. Journalof International Economics,2005,65(2):349 -374.

[7] Froot K A,Klemperer. Exchange rate pass - throughwhen market share matters[J]. American Economic Re-view,1989,79: 637 - 653.

[8] Lu M,Zhang Z C. Exchange rate reform and its inflation-ary consequences: An empirical analysis for China[J].Applied Economics,2003 (2): 189 -199.

[9] Augustine C A,John M,Nippani S. Variations in ex-change rates and inflation in 82 countries: An empiricalinvestigation[J]. North American Journal of Economicsand Finance,2004 (2): 227 - 247.

[10] 吴军。 当代金融预警方法述评[J]. 世界经济文汇,2006(6) : 71 - 83.

[11] 张瀛,王涫尘。 货币危机预警综合评价方法研究[J].统计研究,2004(7): 31 -37.

[12] 陈守东,杨莹,马辉。 中国金融风险预警研究[J]. 数量经济技术经济研究,2006(7):36 -48.

[13] Oya C. Sticky inflation and the real effects of exchangerate - based stabilization[J]. Journal of International E-conomics,2006(1): 115 - 139.

[14] 夏龙,秦仲芳。 金融稳定评估指标体系的意义及编制难点[J]. 武汉金融,2005(3):16 -17.

[15] Frankel J A,Rose A K. Currency crashes in emergingmarkets: An empirical treatment[J]. Journal of Interna-tional Economics,1996(3): 351 - 366.

[16] Pattillo C A,Berg A. Are currency crises predictable? Atest ( EPub)[M]. International Monetary Fund,1998.

目录摘要一、通货膨胀的定义二、通货膨胀产生的原因三、通货膨胀的经济效应四、通货膨胀对国民经济影响的具体表现五、通货膨胀的治理措施参考文献摘要通货膨胀是宏观经济失衡的一种表现,它对国民经济的影响十分广泛。不仅扭曲、侵蚀储蓄,抑制投资...

1通货膨胀的定义与分类通货即是流通货币,是在商品流通过程中的一般等价物。通货膨胀中的通货指的是现实中的货币存量。它不仅包括货币,还包括活期存款、支票、储蓄存款、共同基金以及小额定期存款等,也就是货币供应量M2。一般而言,当经济生活中的很多商品和...

黄金价格的决定因素很多,其中通货膨胀是影响金价的重要因素之一。考虑到现货黄金通常以美元标价以及美国的经济影响力,在研究黄金价格与通货膨胀的关系时,大多选取美国消费者物价指数。但是自2002年中国黄金市场开放以来,中国在黄金市场中的影响程度不...

0引言近年来,管理通货膨胀预期已经成为宏观调控的重要目标,公众关注度也不断提高。通货膨胀预期概念虽然清晰,但作为一种主观判断,通货膨胀预期缺乏直接的统计数据,寻找有效的度量方法成为管理通货膨胀预期的必要条件。在已有的研究中,由于研究目的和...

一、引言新中国成立以来,尤其是改革开放以来,中国经济快速发展,经过60多年的建设,中国在一穷二白的基础上建立起了一个比较完整的现代化工业体系,形成了庞大的产业基础和明显的制造优势。但同时,由于中国经济增长过度依赖以投资和数量扩张推动的第二产...

通货膨胀感受是指经济主体所感受到的过去一段时间整体物价变化程度,也就是公众所感知到的通货膨胀程度。通货膨胀预期则是指经济主体预期未来一段时间的通货膨胀程度。通货膨胀感受的异质性是指不同个体或不同群体的通货膨胀感受有明显的差异。人们对通货膨...

菲利普斯曲线为研究失业和通货膨胀问题提供了直观实用的工具。它表明充分就业和物价稳定两者不可兼得。由于我国失业问题的严峻,研究菲利普斯曲线来解决有些问题是必要的。...

一、引言2007年三季度次贷危机爆发,对美国经济造成了比较严重的冲击。为应对经济衰退,2007年9月18日,美联储宣布将联邦基准利率由5.25%下调至4.75%,这是美联储自2003年6月以来首次降息,意味着美国货币政策开始进入宽松时期;此后美联储连...

一、引言自上世纪70年代以来,世界各国频繁遭受相对价格冲击的困扰;以原油、铁矿石等资源类商品为代表的国际大宗商品价格的巨幅波动或许便是最好的例证之一。在经历了2008年美国次贷金融危机的洗礼之后,时至今日,全球经济不仅难以迅速摆脱景气衰退的困境...

1测度方法1.1从价格变动角度测定通货膨胀⑴消费者价格指数(CPI),它反映不同时期城乡居民生活中所需要的商品与劳务的价格水平的变化程度与趋势。⑵商品零售价格指数(RPI)。商品零售价格是商品在流通过程中最后一个环节的价格,是工业、商业、餐饮业...