财务会计论文

1 酒鬼酒股份有限公司简介

酒鬼酒股份有限公司 (以下简称酒鬼酒)前身是始建于1956年的吉首酒厂,1997年7月于深圳证券交易所上市,股票代码为000799。

2012年9月,经第四届中国酒类品牌价值评议组委会评测,酒鬼酒股份有限公司的品牌价值为66.76亿元,同比增长46.78%,位居中国白酒第20位,湖南省第一位。

2 酒鬼酒股份有限公司危机局面

2.1“塑化剂”丑闻

2012年11月19日,21世纪网发表 《致命危机:酒鬼酒塑化剂超标260%》一文,将酒鬼酒股份有限公司推向舆论的风口浪尖。事件曝光后,酒鬼酒马上向深圳证券交易所申请临时停牌三天,11月23日开始复牌,复牌当天就是一个跌停板,并持续到其后三天。 “塑化剂”事件以来的两个星期,酒鬼酒的股价由47.58元下降到27.32元,累计降幅达42.58%,市值蒸发65.83亿元。

2.2“八项规定”政策

“塑化剂”事件带给白酒业的影响是相对短期且有限的,但2012年年底中央 “八项规定”与中央军委 “禁酒令”等的接踵而至则终结了白酒行业的黄金十年,让以往很大程度上依赖公务消费的白酒企业进入了长期低迷状态。据统计,14家白酒上市公司的总市值从2013年年初的5872.8亿 元, 一 路 狂 跌 至2013年12月17日 的2490.35亿元,在不到一年的时间内蒸发逾四成。

2.3“亿元被盗”案件

2014年1月27日,酒鬼酒公告称,2013年11月29日子公司酒鬼酒供销公司1亿元存款涉嫌被盗取。作为一家上市公司,在资产管理方面出现如此荒唐的纰漏,可见其内部控制混乱到何种程度;更令投资者失望的是,案发一月有余,酒鬼酒的公告才姗姗而来且语焉不详,没有起到解释告知的作用,反而引起市场更大的猜测和震荡,28日酒鬼酒股价重挫4%。

3 酒鬼酒股份有限公司财务报表分析

3.1 偿债能力分析

3.1.1 短期偿债能力

在用流动比率和速动比率对酒鬼酒短期偿债能力进行衡量时,可以看出酒鬼酒2个短期偿债能力指标在危机局面 (2012年11月19日)之前随时间推移同步递增,表明公司的短期偿债能力逐渐增强,流动负债的安全性增强。这很大程度上得益于酒鬼酒销售的迅速扩张带来大量现金流流入。

但危机开始之后,相比于流动比率的持续走高,速动比率呈缓慢下降趋势。这主要是由于企业存货因一连串负面事件大量积压,使流动资产水涨船高,但速动资产却显着下降———长期下去,必会导致流动资产固化和低效,造成企业偿债能力较强的假象,制约其赢利能力 (见图1)。【图1】

3.1.2 长期偿债能力

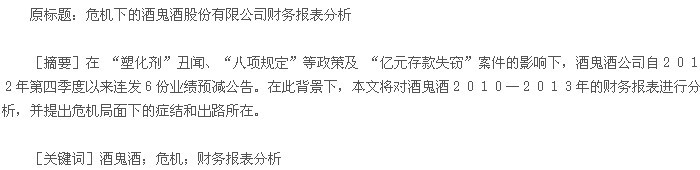

一般认为,资产负债率在40%~60%有利于风险和收益的平衡。图2显示,酒鬼酒在事件发生以来,资产负债率一直低于经验值,并且呈现不断下降趋势,这虽然传递出积极的长期偿债能力信号,但也表明企业资本结构偏离合理区间。企业负债持续大幅萎缩是导致这一局面的主要原因。

横向来看,该比率行业平均值为45.8%,相比之下,酒鬼酒的经营策略过于保守谨慎,没能充分利用财务杠杆。行业领跑者贵州茅台2010—2013年的资产负债率分别为27.51%、27.21%、21.21%和20.42%,相对而言,酒鬼酒的资产结构不太稳定。【图2】

3.2 赢利能力分析

在2012年之前,即白酒行业的黄金十年期间,公司发展迅猛,各项赢利能力指标不断攀升。

2013年度正如酒鬼酒在其业绩预告中所言,受宏观政策、市场环境等因素的影响,白酒行业进入调整期,销售数量骤降,营业收入与去年同期相比出现大幅下降58.56%,导致净利润大幅下降,销售净利率、净资产收益率、总资产收益率、每股收益都同比锐减,甚至在2013年各项指标出现负值。

除此之外,2013年年报显示,酒鬼酒年度营业外支出6782.83万元,变动比率高达453.65%。公司解释主要原因为2014年1月27日 “亿元被盗”事件影响所致,具体影响金额为6300万元,这对年度净利润 (-3879.72万元)产生巨大的冲击。

3.3 营运能力分析

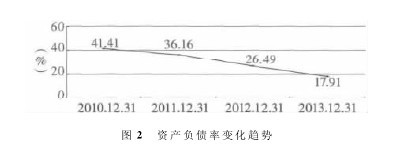

酒鬼酒股份有限公司的财务报告中并未披露产品周转情况受特殊的生产工艺和长期酿造过程等影响而出现重大变化,可见,一系列危机事件的影响之下各类产品滞销甚至退回才是导致企业2013年度存货整体周转速度显着放缓、营运效率大幅下降的关键所在 (见图3)。【图3】

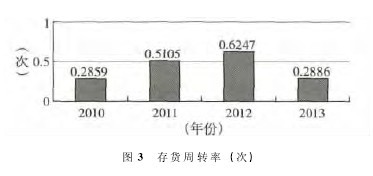

在应收账款信用政策、坏账准备计提标准没有重大变化的情况下,由图4(以2010年度营业收入和应收账款平均余额作为基准100%)可知,营业收入的变动幅度远远高于应收账款平均余额的波动,是导致前三年度应收账款周转率持续剧增和2013年应收账款周转率转率 (见图5)锐减的重要原因。【图5】

3.4 增长能力分析

企业增长能力分析旨在鉴定企业长远发展的潜能和未来经营的实力,评价指标主要包括主营业务增长率、净利润增长率等。酒鬼酒单季净利润最高在2012年第三季度,财务报告显示,2012年三季度酒鬼酒实现净利润1.99亿元,同比 大 增690.34%。但 是 从 “史 上 最 佳 业 绩”到“千万元级别的亏损”,酒鬼酒从云端坠落仅仅花了一年(见下表)。【表】

与酒鬼酒处于行业形似地位的沱牌舍得2013年营业收入增长率和净利润增长率分别为-27.60%和-96.82%,虽然同样受外界宏观政策的消极影响,但显然要优于内外危机交加的酒鬼酒。

4 财务报表分析结论

4.1 产品质量失守

作为 “塑化剂”事件的始作俑者,酒鬼酒在事后的公告中称问题的根源出在产品包装生产环节。事实上,酒鬼酒并非第一家因产品质量问题而深陷危机的酒企———曾勇夺 “标王”的秦池集团,因实际生产能力不足而收购川酒进行勾兑,最终身败名裂。正如酒鬼酒在2012年年报中提出的 “以品质为根本,巩固产品卓越质量”,有了前车之鉴和亲身经历,公司未来应该在产品品质方面加大资金、技术、人力投入,构建和完善产品质量内控体系,以重新赢回消费者信赖和市场份额。

4.2 资本结构失调

酒鬼酒近四年财务报告显示,公司在2012年第3季度之前非流动负债为零,此后仅在2012年年底将一项政府补助确认为其他非流动负债。而从上文中的偿债能力分析中,也可知酒鬼酒总负债规模自危机事件后也在逐渐萎缩。因此,酒鬼酒有必要在全面考虑 “负债所产生的收益是否超过负债的利息”以及 “负债投入的项目市场前景如何”的前提下,优化资产结构,充分利用负债资金获取财务杠杆收益。

4.3 产能极度过剩

2012年之前的十年被业内人士称为白酒行业的黄金十年,在此期间,白酒行业产能迅速扩张,各个酒厂疯狂抢占市场份额。然而,在 “塑化剂”、“禁酒令”等重创之下,中高端白酒业业绩急转直下。但政策因素仅是导火索,价格大幅下滑、产品出现滞销背后的真相是过去十年过剩产能积累的总爆发,白酒行业目前面临产能过剩、产品过剩、库存过剩三大问题。酒鬼酒在这场浩劫中也表现出存货不断攀升、存货周转率骤降等症状,因此,公司值得重点关注和规划生产能力、产品定位、库存能力等。

4.4 产品结构单一

目前,酒鬼酒主营业务主要由酒鬼系列、湘泉系列、其他系列三类白酒构成,其中酒鬼系列占比营业收入八成左右,主要集中在中高端市场。中央 “八项规定”等政策实施以来,高端白酒市场随公务消费迅速冷却下来,销售遇阻甚至滞销,以高端白酒支撑起的企业业绩受到重创。

在此契机下,酒鬼酒一方面也应顺势调整产品结构,发力中端产品的开发及推广;另一方面,还须意识到随着众多实力酒企纷纷回归腰部产品,酒鬼酒想脱颖而出,不单要从价格上细分客户,更要基于消费群体的个性化、多元化需求细化主营业务。例如,在打造中国馥郁香型第一品牌的同时,开发酱香型、米香型、浓香型、清香型;为关注健康、养生的中老年消费者提供养生定位突出、度数相对较低的酒类品种;根据目标销售地的区域文化设计特色产品;针对消费动机开发政务商务宴会酒、家宴用酒、礼品、收藏、装饰用酒等。

4.5 销售渠道狭窄

在 “三公消费禁令”影响下,白酒行业在高端市场失守,传统经销商销售渠道受阻,电商渠道逐渐成为白酒销售的主渠道之一,前景被普遍看好。一方面,电商销售基本不涉及 “三公消费”,顺应目前宏观政策;另一方面,电商剥离中间的加价成本,价格更具吸引力,迎合当前白酒市场中低端化的发展趋势。酒鬼酒若能快速抢占先机,积极在电商市场上寻求新的发展方向和新的生存点,并积极促进白酒物流配送的优化和成熟,必能迎来经营业绩的转机。

4.6 企业内控缺失

公司在2013年内部控制自我评价报告中所称,2014年1月10日,本公司确认亿元存款被非法转走并报案,但未及时将该重大事项告知董事会秘书并履行信息披露义务,直至28日才发布 《重大事项公告》,上述事件构成公司非财务报告内部控制重要缺陷。如上文分析,这一事件导致的巨额营业外支出使净利润暴跌,因降价稍有复苏迹象的酒鬼酒再受重创。由此可见,酒鬼酒的风险管理不堪一击,而风险控制又恰是资本市场的最后底线,因此,建立健全内部控制机制不仅是挽回营业额的基本,更是重塑企业商誉的关键。

第4章研究结论与对策建议作为一个1920年成立并不断发展的全球跨国集团企业,无论从会计制度,还是从实践方面,都有自己独到并且非常成熟的经验和政策,研究润滑油工厂的会计制度设计,对于我国发展此类工厂企业,具有很好的借鉴意义。4.1建立完善健...

本文主要对小企业会计制度问题进行分析和研究,希望为我国的小企业健康发展提供有益的建议。大家在相关论文写作时,可以参考这篇题目为小企业会计制度面临的问题与解决措施的财务会计论文。原标题:小企业会计制度问题与探讨摘要:随着我国经济的快速发展...

摘要在全球贸易高速发展的大背景下,我国推动人民币汇率形成机制改革,并于2005年7月正式实施以市场供求为基...

本文从企业会计核算的定义入手,从会计核算的特点、设计内容、目前存在的问题和改进措施等各角度进行分析,旨在为企业会计核算的健康发展提供理论分析,为后续企业会计管理提供经验。大家在相关论文写作时,可以参考这篇会计核算的基本问题与改善对策财务会...

本文将对企业财务会计核算体系存在的问题进行分析,进而探究使企业财务会计核算体系规范化的有效措施。大家在相关论文写作时,可以参考这篇企业财会核算系统问题与规范研究财务会计论文。原标题:企业财务会计核算体系规范化分析摘要:在市场经济体制不断...

一般来说,会计核算方法受到政治法规、市场经济以及企业自身地位等多方面的影响,而显然企业的日常经营管理需要保持会计核算方法的一致性,由此来说,会计核算方法的不同导致处理结果的不同,将直接影响到企业的会计信息的真实性以及有效解读。大家在相关论...

题目:ERP在天成氯碱企业会计信息系统中的应用目录摘要(详见正文)一、工作简述二、ERP是会计信息系统发展的必然趋势三、ERP与会计信息系统的关系(一)两者的区别(二)两者的联系四、ERP下的会计信息系统的地位(一)会计信息系统的完整性(二...

前言商品流通企业的主要经济活动是商品的购买、存储、销售、调拨,实现商品从生产领域向销售领域的转移。与工业企业相比,商品流通企业最主要的特点是不涉及生产,所以商品进货、存货、库存等会计核算有其特殊性。而且随着商品流通类型的多样化发展,企业还...

财务管理是企业经营发展的重要组成部分,会计核算工作是财务管理的重要内容,工程会计核算的质量将直接对工程财务管理效果产生影响,由于工程建设的周期比较长,涉及的内容多,会计核算处理对有一定的难度,并且其质量也无法得到有效地保障。不科学的会计核...

会计信息化成为会计未来发展的主要趋势,并基于此而成为推动社会经济发展和变革的主要动力源泉之一。在经济全球化与社会主义市场经济体制日趋完善的今天,我国企业会计信息化进程得到向纵深发展的契机,会计会计信息系统的功能较好地满足了经济社会的要...