mba��ҵ����

����5.2.3���������ڻ�����A�������ٵĻ���

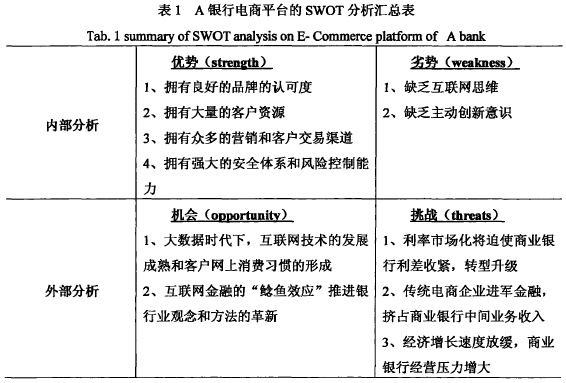

������1��������ʱ���£������������ķ�չ����Ϳͻ���������ϰ�ߵ��γɡ���ҵ��������Ϣ���˳��е�ٮٮ�ߡ���������Ƶ������̨���㷺ʹ�õĵ������У��Ӵ�ͳ�Ĵ����������м�ҵ����ҵ����ʱʱ�̶̿��ڻ����ŷḻ�ͻ���Ϊ��Ϣ�����ݡ������ڽ����˴�����ʱ������ҵ�������������ݵľ��ֵ��û�еõ���ֵ����á�ʵ���ϣ�ͨ�����ô������ھ��ܹ��ҳ����в�ͬ��Ȼ�������ʲ������Ŀͻ�ƫ�õIJ�Ʒ�ͷ���ʽ���������ƿͻ��������о�Ӫ���ͽ������ۣ�,�ܹ�����ÿһ̨����ȡ����ڹ�ȥ���ֽ��ȡ�����ھ����еĹ��ɣ�������ͬһ�������������Ķ�̨����ȡ���������������ʵ��һ���������������ŵ��ֽ�����������Ӷ��������������������Ч�ʲ���Ч�����ֽ�ռ�óɱ����ܹ������˻�֮��Ľ�����Ϣ�������ʻ������磬�Ӷ��ھ���ڵ���թ��ϴǮ�Ŀ��ܡ��ִ������ݳ��˽ṹ�����ݣ������������ŷǽṹ�������ݡ��ִ����ÿ��ͻ���������������PB������1000TB�����ٶ������������дֶ��Ƿǽṹ�����ݣ�������Դ�ڻ������û�������ȫ�ı���Ӱ��ͼƬ��Ϣ����Դ���Զ�����豸�Ķ�̬��������Ϣ�ȡ�������ҵ���ж��ԣ�Ŀǰ��������Ҫ�Խṹ������Ϊ�����������Ż��������ڵ���ʢ��ҵ�����Զ����ͷ��ռ���Զ����IJ��Ϸ�չ�������ǽṹ������Ҳ�����ϻ��ۡ���ṹ��������ȣ�������Ϣ�洢������ͱ�����ʽ���������ǽṹ�����ݵ��ں���Ϊ�ḻ��Ҳ����Ҫ���ж��ε������ھ�ͬʱ����ҵ���в���Ҫ�ڴ������ھ������棬��Ҫ�����������ݼ�����������ҵ���壬�Լ���ʵ�ַ��������ҵ������ںϡ���ҵ���������������ݻ����ͿƼ����������ƣ��������ݷ����ľ��顣�������ݷ�������ҵ���е��Ŵ�ҵ�����ʵ�ַ�������ú���ƥ�䣬�ͻ��͵õ����������Ľ��ڷ�����Щ��ʹ�������и�ǿ�Ĵ��¶�������ӭ�Ӵ�����ʱ���ĵ�������һ���棬�������ռ������Ͻ�������ϰ���γɵ춨�˿ͻ�Ⱥ��������������桢�����ھ��Ƽ���ȷ�չ���罻���緢�������ݺ����Ĺ㷺��ȫ�桢����ĸ��˻������Ϣ��ѡ���ټӹ�����֯�γ�����ԡ����ԡ���̬�����Ľ�����Ϣ��Ϊ���������ڵķ�չ�ṩ��ǿ����֧�֡�

������2�����������ڵ�“����ЧӦ”������ҵ����ͷ����ĸ��¾�����Ҫ���塣������������ҵ���а��������е�˼ά������ҵΪ���ģ��������Կͻ�Ϊ���ġ���ʹ��������������ͻ���Ҳ�������Ƿ��տ��ƶ����˹˿ͻ������ݸ�Ч�ķ����������˵Ļ��������ڵ�Ѹ�ͷ�չ�������ǿ������ҵת�ͷ�չ�Ľ��ȸУ���ʹ��ҵ���п�ʼ���뻥����˼ά���������ĵ��������ҵѧϰ������������Ҫ����ҵ�ܹ��Կͻ�Ϊ���ģ����ؿͻ����顢ǿ����ͻ�֮��Ľ���������ƽ̨�Էţ���������Ϣ�������ۺ����ã����ϴ����Ƴ����Ͽͻ�����Ŀ���Ʒ�ͷ����ڻ���������������£���ҵ���бؽ���һ���ӿ���ƴ�ͳ˼ά���Ը��ӿ��ŵ���̬��չͬҵ����ҵ��������뻥����������������Ӧ�õ��ںϴ��£���������г���Ӧ�ٶȣ������ͻ�����������Ч�ʡ�

����5.2.4���������ڻ�����A�������ٵ���ս

������1�������г�����ʹ��ҵ���������ս���ת��������2012��6�£��������������ڻ���������ʸ��������������Ϊ�����ʵ�1.1����ͬʱ�����л������������ڻ����������ʸ��������������Ϊ�����ʵ�0.8�����˺��ֽ����ڻ����������ʸ��������������Ϊ�����ʵ�0.7����������������״��ϸ����������������¸�����־���й������г����ĸ����������Բ�����������Ժ��������������2013��7��20����ȫ��ſ����ڻ����������ʹ��ƣ�ȡ�����������������ޣ��ɽ��ڻ�������ȷ����������ˮƽ��ȫ��ſ��������ʹ��ƺ��ڻ�����ͻ�Э�̶��۵Ŀռ佫��һ�����������ڴٽ����ڻ�����ȡ���컯�Ķ��۲��ԣ�Ҳ�����ڽ��ڻ������������������������ת�侭Ӫģʽ����������ˮƽ���Ӵ����ҵ������Ľ���֧�����ȡ�ȡ�������������֮���¢�϶��۵ĸ�ֱ����ƣ��г��������ᵼ�´�����ʿ������У�����ʹ������Ϣ����ѹ����

������2����ͳ������ҵ��������ҵ����ռ��ҵ�����м�ҵ�����롣��ͳ������ҵ�Գ�����������������ĵ�������ҵ�������IJ�������������չ׳�������˴����Ŀͻ�������Ϣ������������Щ��Ϣ��ʹ�ͻ���ý�����������еĽ����н�����á���Ҫ�����������������棺

������֧�����棬2010��������������֧��ƽ̨����ģʼ�ձ�����ÿ��ƽ��70%�������ٶȣ�2013��ĩ�Ѿ��ﵽ53729����Ԫ����֧�������Ƹ�ͨ�ȵ�����֧����ҵΪ����������֧����ʹ�õ�����֧����ҵ�ƿ���ͳ�յ��г��б�����������Ϊת�ӻ������γɵ�¢�ϣ�ʵ���˶�����֧������Ŀ�����չ��������������ʾ������֧��ҵ�������Ͽ죬�ƶ�֧��ҵ�ָ�λ������2013���ƶ�֧��ҵ��16. 74�ڱʣ����9. 64����Ԫ��ͬ�ȷֱ�����212. 86%��317.56%.������֧�����ƶ�������֧��ҵ�����������ͬʱ����ͳ����֧��ҵ����ȫ���½�������������ʾ��2013��Ʊ��ҵ���������ͽ�ͬ�ȷֱ��½�11. 61%��2. 93%.���п����������ٷŻ�0. 57���ٷֵ㡣ÿ̨ATM����Ӧ�����п�����������ĩ����4. 71%:ÿ̨POS����Ӧ�����п�����������ĩ����20. 25%.���������ٴδ�֧������ϵͳ����������֤�˻��������ڶ���ҵ�������еľ�����֧������ҵ������ҵ�����м�ҵ���������Ҫ��Դ��������֧�������ϵ͵Ľ��׳ɱ�����ݵ�֧�����̣���������ֱ��ռ������֧�����г��ݶʵ������������ҵ���е�ӯ����������������ҵ���е��м�ҵ�����롣�ڻ�������ͬʱ��������������ҵ�����˴����Ŀͻ���Ϣ���ͻ�����õ���һ��������������������������ķ�������������Լ��ľ�������

���������ʷ��棬��ͳ������ҵ���մ����Ŀͻ�������Ϊ��Ϣ������������Ϣ����֮û���ʱ������ʵ�Ҫ��ͳ������ҵƾ���Լ��Ŀͻ�����������ϵ�ͷ���ģ�ͣ�Ϊ�������õ�С��ҵ�ṩ�����ʣ���ռ����һֱ��չ�IJ��²����С��ҵ���ʡ����簢��С����һЩ��ͳ��ҵ����������ıȽ����ƣ����ųɱ��dz�������Ч�ʽϸߡ�����С������������һ������������ϵ�����ø��ͨ�������ݷ����ͻ�������Ϊ���ݺͽ���˵ľ�Ӫ�������ص㣬ֱ�Ӳ����ͻ����ż�¼��������Ϳͻ�ɸѡ�ɱ���ͬʱ�������̷dz�����ҷſ��ٶȽϿ졣������Ŵ�Ч�ʣ�����ҵ���е��Ŵ�ҵ�����һ���̶ȵļ�ѹ��

������Ͷ�ʷ��棬��ͳ������ҵ��չ��������ҵ�����ɷ�ҵ������ֵҵ���Լ���Ƭ������ҵ��������Ƭ�����ƾ��нϵ͵�Ͷ���ż����ϺõĿͻ����飬�Ҹ��ӷ��Ͽͻ�����������Ϊϰ�ߣ�����2014��2�µף�����Ͱ͵�“��”��ģ�Ѿ�����5000��Ԫ���ͻ����ﵽ8100�����ˣ�������ҵ�������ٽϴ���ʽ�����ѹ�������ڴ�����½�����ҵ���е�Ͷ������ҵ��Ҳ�ܵ�Ӱ�죬��ռ����ҵ���е��м�ҵ�����롣

������3�����������ٶȷŻ�����ҵ���о�Ӫѹ���������������Ե���������ҵ��һ����������˥�˻�ϴ������б��������֮�����IJ�������������ʲ���ֵ����������Σ����Ŀǰ���й�GDP���ٴ�2007���13%�»���2013���7.7%,������һ����Ŀ���ٶȽ���7.5%,������й��������������Ż���ʵ�徭�õ����ٷŻ��ͽṹת�ͣ�ҲӰ���������Ŵ���ģ������������г����˲��������ʵ����������������ģ���棬��ҵ������2013���������������ܶ�ﵽ468. 31��Ԫ��

������2012���������������Ϊ109.52��Ԫ������Ͷ������Ϊ�����ڹ�������IJ���������еIJ����������Ҫ�ȹٷ����ݸ߳����ࡣ2013��IJƱ���ʾ������д����ģռȫ��������ʳ���50%,ȥ����ҵ����ծ����ǹ�ģ�ߴ�590��Ԫ�����صĴ���ϱ�2012������120%,���¹�ȥʮ���������ˮƽ�����Ǿ������ٷŻ�Ӱ���й�������ϵ�����±��֡��й����ö�Ͷ�ʺ�ծ��������������������������DZ�ڷ���ֵ�ù�ע�����ز�����ط�����ƽ̨����Ͳ��ܹ�ʣ�Ĵ����������ҵ����δ����ע��������յ㣬��ҵ���г��ܵ�ѹ�������վ�����

�����������1��ʾ

����5.3 A���л��������ڵ���ƽ̨�IJ��Խ���

����5.3.1 A�����������

����A����Ŀǰӵ����㷺�Ŀͻ�Ⱥ���ͻ���Ϣ���ﵽ4�ڶ���˿ͻ���400�������ҵ�ͻ������г��������Ӽ��ҵĽ��죬A������ҪŬ����ס��Щ���пͻ����ͱ����˽�����Щ�ͻ�������Щ�ͻ�Ϊ���ĵĿͻ�Ⱥ�Ľ�������������Щ�ͻ������ļ�ֵ��ֵ��ʵ��������������������ȣ���ͻ�����ƽ̨��A������ҪΪ�ͻ��ṩ���Ը��Ի����Ƶ�����ƽ̨�������ƽ̨�ϣ����Կͻ�ʵ���Լ����ֽ���������Ա����Լ���ij����Ľ���������Ը��ͬʱ�ڿͻ���ij�����еĽ��ڲ�Ʒ�����е�����ʱ���������Լ�����ƽ̨�ϵ�������Ϥ���˽����Ƽ�������ͨ���ͻ�֮��Ļ��������տͻ��Ľ�������������Լ��Ľ��ڲ�Ʒ�ͷ���ˮƽ��

����A����Ŀǰӵ�е������ڶ࣬���Ѿ��γ����Լ��ĵ������к��������У������������С��绰���С��ֻ����С��������еȣ��Լ�ATM�������ն˵������豸��

����A���н���������Ҫ����ЩӪ�������������ϣ�������������γ�Χ�ƿͻ���Ӫ��������ϵ��ʹ�ͻ��ܹ���ʱ�ܵ��������ͽ�����Ϣ����ʱ��ص����ܵ������ṩ�IJ�Ʒ�ͷ���

����5.3.2A���еIJ�Ʒ����

����A������Ͷ�����ơ�����֧�����Լ����Ѵ���涼���Լ������Ʋ�Ʒ������н�𱦡���ͨ���ߵȶ������Ʋ�Ʒ������e֧����֧����ʽ������ͻ��������Ѵ�����ݴ���Ʒ����Щ��Ʒ��Ӧ��ֻ�ǼĶ��������в�Ʒ�б��еȴ��ͻ�ȥ��ѡ������Ӧ��ʵ�ֶԿͻ����������ͣ����ݿͻ��ĸ��Ի�����Ϊ�ͻ�������������ȫ���̸��ǿͻ������������һϵ�в�Ʒ�����⣬A���л�Ӧע�ز�Ʒ�Ķ����ԣ������Ʒ���Ʒ֮����ظ������࣬�������Ʒ���ԣ����㲻ͬ����ƫ�ö��β�Ʒ��

����A����Ŀǰӵ�����ڹ����ͻ����÷��յ��ر��ע�ͻ���Ϣϵͳ����������ϵͳ���洢�ͻ���Ϣ�����ݲֿ⣬�Լ����ڷ����ͻ�����ָ��Ŀͻ���ϵ����ϵͳ��

����A����������Щϵͳ�ܹ������Կͻ�����������Ϣ�Ĵ洢���Լ������Ŀͻ�������

������������Щ��ԶԶ�����ģ����������ڻ����£�Ҫ������ݷ���Ӧ�����ܹ�ʵ�ֶԿͻ���Ϊƫ�õĶ�ά�ȷ������Լ��ܹ����������ڻ����������ҵʵ����Ϣ����������Ҫ����֧�ֶԷǽṹ�������ݵķ�������ʵ������ͻ������������Ҫ��

����5.3.3A���еļ۸����

�����ڿͻ�����棬A�����Ѿ�ʵ���˶Կͻ����зּ����������ͻ��Ĺ��ȴ�һ�ǵ����ǵĿͻ��Ǽ��ķ��࣬�Լ����ͻ��ʲ���ģ���ͻ���Ϊ�Ƹ��ͻ���˽�����пͻ������ƽ�ͻ�����ͨ�ͻ����ڴ˻����ϣ�A���г�����˽�����в��ͲƸ��������ģ�����Ϊ�߶˿ͻ��ṩר�������Ʒ���A����Ŀǰ��Ϊ�߶˿ͻ��ṩ��ר������ľ��巽�������������ռ䡣�������еĸ߶˿ͻ���A����Ӧ��������������һϵ�����Ͷ�����ʣ��ֽ�������ܼ�ʽ����ȷ�������ľ��巽�������⣬������ͨ�ͻ��ı�ݸ�Ч������A����Ӧ�����Ż��ͼ��ҵ���������¹����������������ڷ����Ч�ʣ��ṩ�����ķ���

������ʵ�ֿͻ����컯�Ż����߷��棬A����Ŀǰ���ڿͻ��Ĺ�����Բ�ͬ�Ǽ��Ŀͻ����Լ���ͬ�������������ṩ��ͬ����ͬ�ۿ۵��Żݡ���Ŀǰ������Ż��漰�IJ�Ʒ�ͷ�����Խ��٣�����A���л�Ҫ�����ܵ����������Żݵĸ����棬�γɸ�����㡢���Ρ���̬�Ŀͻ��Ż���ϵ��

����5.3.4 A���еĴ�������

����A����Ŀǰ���������·�������������ij��ԣ����磬ʵ������POS���Ѻ�����������������������������Ŀǰ��Щ����ֻ�dz��ڳ��ڽΣ���δ�����ﵽ��ν���������¡�A���л����Դ���߽��ڷ���Ч�ʣ��ṩ��ݸ�Ч����ĽǶ��ṩ��������ԤԼ�����°����ķ������̸��졣���⣬A���л�Ӧ�ü�������ʵ��������������ܻ����졣��ʵ������ĵ�����ơ����֣��Լ������ܷ�����и����Եĸ��죬ʹ�����Ϊ�������ͻ�ʵ����������Ի���Ӫ���������ء�

����A����Ŀǰ�����������������ij��Խ��٣�����Ҫ����ij�����ҵ��ʱ��A���������������ȡ�����Լ����ӹ�˾������Ŀǰ�Ѿ����������Ż���˾���չ��İ�ʢ���չ�˾���Լ�����ΪӦ�Ի��������ڵ���ս�������e������ƽ̨��

��������������������רҵ���˲ŵľ��ޣ����ܽ��Ѵﵽ����ʵ�����棬��Ӯ���г��������Ƶ�Ŀ�ġ����ԣ�A����Ӧ���뿪���������ͷ��ҵ��ɳ��ٶȽϿ����ҵ���к�����ʵ��ǿǿ���ϣ�����ͨѶ��ҵ�������֧����ҵ�������Կ��ٷ�Ӧ�г���������ռ�г����Ȼ���

��1������1.1ѡ�ⱳ�����о�����1.1.1ѡ�ⱳ�����ҹ��Ľ�����ҵ��Գ���������Ϊǰ���ij�����ҵ���з�չ�Ƚ��������䷢չʷ�����Է����ҹ�����ij�����ҵ����--��������ҵ��������1995�꽨���ġ�ʱ�����գ��ҹ��ij�����������Ȼ�Ѿ��߹���...

��4�½������м���ʡ����֧�ֳ�����IJ���Ϊ�˽���������м��ַ�����֧�ּ���ʡ����������д��ڵ��������⣬����Խ������м��ַ�����֧�ֳ��������֧�ֳ���������Ŀ����Ա��Դ�����Լ�Ͷ�ʻ����ͺ�����������������������Ҫ��ַ�...

�������з�չ���������ڲ�����������

�������������з�չ�������е�SWOT����4.1�������з�չ���������ڲ�����4.1.1��Ӫ��������Ʒ��������ǿС������С���е��ŵ����س����������о����ʲ��Ѿ�ͻ��500��Ԫ��������Զ��Ի��ǵط��Ե���С���С����ճ��ľ�Ӫ���������У�����������...

��3��AB����˽������ҵ��չ��״������3.1AB����˽������ҵ��չ���AB������2011��ĩ��ʽ�����Ƴ�˽�����з���ƾ��������������г����Ͽɣ�AB����˽����������ɹ����ʲ��ﵽ800������ҵĸ��˸߶˿ͻ��ṩ����Ŀǰ˽�����з���Ŀ�...

���������ÿ����ַ���ʶ���������е�Ӧ��4.1���ÿ����ַ��յ�ʶ��ǰ�ҹ������ÿ�������Ϊ��ʶ��Ƚ��ձ���Dz�������ģ�͡�����ģ���ǽ��ͻ��Ļ�����Ϣ�ͽ��й�����ʷ�������������Ϊ���ݣ��������ھ�����ͳ�Ʒ�����Ϊ���ߺ��ֶΣ��������ʵ��ļ�...

ժҪ���ҹ��Ľ�����ҵ��Գ���������Ϊǰ���ij�����ҵ���з�չ�Ƚ�����Ϊ���ڵ�ǰ���漤�ҵ�����ҵ�ľ����ļз��и��õ����淢չ������Ҫ����������ʵ�������Ѱ��ǿ���Լ�����Ч;����Ϊ�ˣ��ҹ��ij�����ҵ���в��ò��ܿ�����ҵ�����е��ȵ㣬��...

�������н����������е�˼����������ο�����

��������Ϊ��С����ҵ���У��������еķ�չ��·Ӧ���ǽ�����ɫ�ľ�Ӫ������ҵ�˻��ƣ������ھ������ҵĴ�˿������ϵĿ����µ��г�����������������Ͼ�˼�����ͨ������ڷ���������С��ҵ�˿�Ⱥ�塣��Ϊ��С��ҵ���еĵ��ʹ�������չ����������...

ƽ�����к��ڷ���С����ҵ�����ģʽ�о�

ժҪС��ҵ���ҹ����ú���ᷢչ����Ҫ��ɲ��֣��ѳ�Ϊ�ƶ��ҹ����÷�չ����Ҫ������Ϊ���С��ҵ��Ӫ���ѡ������ѵ����⣬����Ժ����ز�ί������̨��һϵ�з���С��ҵ�����߾ٴ룬��Щ��ʩ����ҵ���з�չС��ҵ����ҵ��������õĴٽ�����...

����������Ϣϵͳ���й����з��չ����ĶԲ�̽

�����¼���������Ϣϵͳ���й����з��չ����ĶԲ�̽�ָ��ݡ���ҵ������Ϣ�Ƽ����չ���ָ�����ڶ�ʮ������ҵ����Ӧ�ƶ���ز��Ժ����̣�������������ϵͳ�Ļ��־����֧����Ч����ˡ���ȫȡ֤������Ԥ����թ��4.1��Ϣϵͳ���з��չ������õ�Ӧ�Բ���...

��ҵ���о���ս�Ժ��ĸ�����SWOT��������

��2����ظ�����۸���2.1��غ��ĸ���Ľ綨2.1.1������ҵ���г�����ҵ��������20����90��������ڣ������ҹ��������ʷ�������γɵģ���ǰ���dz��������硣��Ϊ�ҹ�����ҵ�бȽ��������ʽ�������ij��������ٳ���������ķ�չ�������ط�����...