mba毕业论文

第四章 莱商银行发展社区银行的 SWOT 分析

4.1 莱商银行发展社区银行内部优势

4.1.1 经营机制灵活,产品可延伸性强

小银行有小银行的优点与特长。莱商银行尽管资产已经突破 500 亿元,但是相对而言还是地方性的中小银行。在日常的经营管理过程中,莱商银行能够专注于已有的顾客与企业资源,将企业的资源集中在这些顾客身上,拓展产品线的深度与强度。莱商银行能够更加灵活的经营,信息的收集与处理的层级更少,这样能够极大的降低产品的成本,也能及时的设计出满足顾客需要的产品,实现顾客忠诚。

4.1.2 战略发展方向明确,以服务中小企业与居民为中心

莱商银行在成立的初期就定位于自己是服务中小企业与地区性居民,只是在后期的发展中急于扩张规模,业务发展向企业等大顾客靠拢。在引入了浦发银行以及德州银行战略投资者后,莱商银行进行了系统升级与重新定位。2014 年莱商银行股东大会通过了《莱商银行股份有限公司业务转型创新发展规划》、《莱商银行股份有限公司 2014 年机构发展计划的报告》,在这些报告中都重新界定了莱商银行的发展方向,即以中小企业顾客为中心,以服务地区居民为支撑,追求数量与质量的同步发展。在 2013 年的贷款余额中,中小企业的贷款占到了全行的 75%以上。为了满足居民的理财需要,也不断推出新的理财产品。

为了能够为社区居民带来更多福利,莱商银行在存款利率上都是一浮到顶。可以说,发展战略的明确与重新定位使得莱芜市社区银行的开展工作更加顺利,思想上也更加统一。

4.1.3 小微企业利润中心成立,服务更有针对性

一方面,莱商银行为了更好的发展企业顾客业务;另一方面,为了实现战略的转型,莱商银行与浦发银行合作,引入浦发银行开发与管理小微企业的实践经验,通过建立专门的营销团队、提供差异化服务以及强调绩效考核等方式来强化中小企业的营销,在 2014年取得了不错的成绩。中小企业业务的开发经验能够为社区银行的更好开展奠定一定的基础,但是也不能机械式的复制。

4.2 莱商银行发展社区银行内部劣势

4.2.1 零售业务发展经营不足,信息化水平低

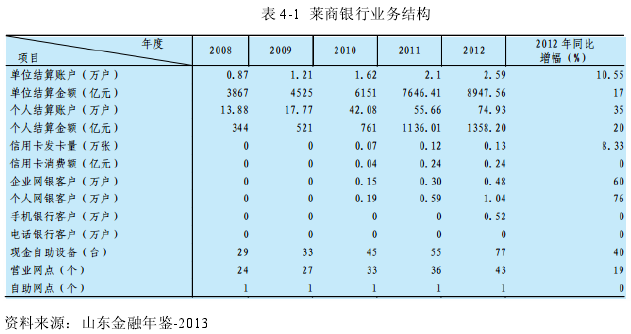

从表 4-1 可以看出,莱商银行的业务发展情况。从业务的结构看依然是以大顾客为主。

2012 年的数据显示单位结算金额占主要部分。发展社区银行需要有配套的电子银行、信用卡消费、网银、手机银行等业务的协作。从下表可以看出莱商银行在电话银行、个人网银、信用卡消费等方面的发展依然比较落后,如何快速的提高上述方面的服务与技术是莱商银行发展社区银行的重要制约性因素。

4.2 莱商银行发展社区银行内部劣势

4.2.1 零售业务发展经营不足,信息化水平低

从表 4-1 可以看出,莱商银行的业务发展情况。从业务的结构看依然是以大顾客为主。

2012 年的数据显示单位结算金额占主要部分。发展社区银行需要有配套的电子银行、信用卡消费、网银、手机银行等业务的协作。从下表可以看出莱商银行在电话银行、个人网银、信用卡消费等方面的发展依然比较落后,如何快速的提高上述方面的服务与技术是莱商银行发展社区银行的重要制约性因素。

6.对促进X实验区产业发展的对策思考推进X生态旅游实验区建设要立足生态旅游的定位,抓住生态建设这条主线,强化项目带动这个引擎,扣住山地城镇试点这一契机,立足资源禀赋,综合考量人口负荷、土地开发、资源利用、环境承载、功能划分等因素,加快推进片区...

第5章沈阳机器人产业发展模式选择5.1沈阳市机器人产业发展模式的选择为了保证沈阳市机器人产业发展模式选择的科学性和适用性,我们必须首先明确沈阳市机器人产业的定位及未来的战略目标。其次,在综合对当前国际三大主要的机器人产业发展模式的基础上,...

第1章绪论1.1选题背景与研究意义1.1.1选题背景在我国的金融行业里,以城市信用社为前身的城市商业银行发展起步比较晚,追溯其发展史,可以发现我国最早的城市商业银行--深圳市商业银行是在1995年建立的。时至今日,我国的城市商银行虽然已经走过了...

第4章建设银行吉林省分行支持城镇化建设的策略为了解决建设银行吉林分行在支持吉林省城镇化建设策略中存在的种种问题,必须对建设银行吉林分行在支持城镇化建设理念、支持城镇化融资项目、人员资源配置以及投资环境和合作伙伴进行梳理和引导。想要充分发...

第3章奇瑞汽车发展历程与现状分析奇瑞汽车成立于1997年1月8日,是我国改革开放后,是最具代表性的、完全通过自主创新成长起来的自主品牌汽车企业之一。公司成立16年来,始终坚持自主创新,逐步建立了完整的技术和产品研发体系,并打造了风云、QQ...

第3章AB银行私人银行业务发展现状及问题3.1AB银行私人银行业务发展情况AB银行于2011年末正式启动推出私人银行服务,凭借服务理念获得了市场的认可:AB银行私人银行面向可管理资产达到800万人民币的个人高端客户提供服务,目前私人银行服务的客...

第四章信用卡套现风险识别及在银行中的应用4.1信用卡套现风险的识别当前我国对信用卡套现行为的识别比较普遍的是采用评分模型。评分模型是将客户的基本信息和进行过的历史交易相关特征作为根据,将数据挖掘技术和统计方法作为工具和手段,构建出适当的计...

摘要在我国的金融行业里,以城市信用社为前身的城市商业银行发展起步比较晚,为了在当前日益激烈的银行业的竞争的夹缝中更好的生存发展,就需要立足自身的实际情况,寻找强大自己的有效途径。为此,我国的城市商业银行不得不避开银行业务竞争中的热点,积...

第3章沈阳装备制造产业集群的发展概况装备制造业是沈阳老工业基地的传统优势产业。在沈阳的工业构成中,装备制造业占据了半壁江山,是沈阳工业立市战略的重要支撑。十一五以来,在国家、...

第6章研究结论及展望6.1本文主要研究结论本文全文研究了沈阳市机器人产业发展模式的选择问题,首先在绪论部分对本文的研究背景进行了简要描述,接下来对本文的理论基础进行概述,在此基础上分析了国内机器人产业发展的现状和沈阳市机器人产业发展现状。...