mba财务管理论文

6.2 财务和社会效益评价

6.2.1 评价思路

本项目属于农业综合开发项目,拟定通过种植业产品深加工后,延长产品产业链,既保证了项目能获得较高的效益水平,又能极大满足安方对本项目预期的国内市场保障作用的心理需求。

考虑到效益分析的服务目标设定:故本次效益分析主要是基于公司行为的盈利能力分析与投资收益状况分析。根据本项目规划设计内容,我们对本项目的财务评价将从以下几种层面进行财务分析论证:(1)本项目 15 万公顷种植规模下全部投资的经济效益分析评价;(2)本项目 15 万公顷种植规模下中安项目公司角度的经济效益分析评价;(3)一期建设 30000 公顷水稻农场范畴,中安项目公司角度的经济效益分析评价;(4)一期建设 30000 公顷水稻农场加 4500 公顷马兰热黑石农场范畴、中安项目公司角度的经济效益分析评价。

6.2.2 财务评价依据

项目财务平价主要参照中国已有的政府发布的《建设项目经济方法与参数》第二版(以下简称《方法与参数》),并依据财务管理制度,进行项目的财务评价。

6.2.3 基础参数设定

依据规划安排,项目财务计算基准年设定为建设期第 1 年,由于项目属于农业性质,考虑到收益较为缓慢年份较长,故经济计算期为定为 30 年。

财务基准收益率:根据本项目特点,拟定标准按农业综合开发项目基准收益率为7%.

流动资金贷款年利率为 6%.

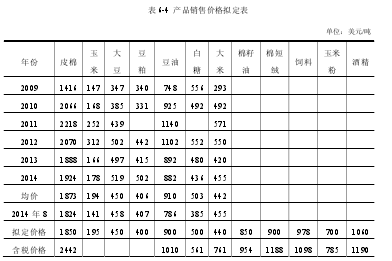

产品销售价格:系根据国际期货市场多年平均价格为基础,并考虑到对安方政府来说起到的替代进口商品的作用,故以国际期货近 5 年的平均价格为基础,加计国际运费、关税、消费税、产品销售利润后的价格。详见表 6-4.【1】

6.2.4 销售收入和销售税金及附加估算

(1)销售收入根据本项目生产规划所提出的分年作物产量,乘以确定的产品销售价格,可以计算出分年的销售收入。

考虑到本项目分期建设的需要,本项目一期建设主要是 30000 公顷水稻农场,后续增加马兰热黑石农场 4500 公顷玉米。

(2)销售税金及附加政府对农业领域给予税收优惠政策,故本项目最终产品不缴纳产品销售税金及附加。

6.2.5 总成本及经营成本估算

(1)单位产品生产成本确定本项目产品单位生产成本系借鉴马兰热黑石农场和其他在安中资企业的作物种植成本确定。详见表 6-5.【2】

(2)项目总成本估算根据中国现行企业财务制度以及建设项目评价方法与参数的具体内容,对本项目的成本费用取值如下:

项目的销售费用按销售收入的 3%计提。管理费用包括灌区生产管理人员管理费用,按照本项目生产成本的 12%计提。财务费用主要包括流动资金贷款利息。

本项目折旧年限暂按 30 年计提。

总成本费用=生产总成本+销售费用+管理费用+财务费用+折旧+摊销+修理费本项目分年生产成本计算见表 6-6,合资公司投资的总成本费用计算见表 6-7.

6.2.6 销售利润计算

根据项目的销售收入和成本费用,计算出项目分年销售利润。根据现行财务制度,对项目利润提取 10%的盈余公积金和 5%的盈余公益金。本项目合资公司的财务损益计算见表 6-8.

6.2.7 财务效益分析

根据本项目效益评价分析的思路设定,本次项目财务分析依据上面所列四个层面分层面进行的成本收入参数计算,进行了四个层面的项目财务现金流量分析。

在各层面下,项目的分析成果见表 6-9.【3】

各层面财务现金流量分析计算见表 6-10.

6.2.8 财务评价结论

目前,安哥拉国际市场国债收益率为7.6%,作为安哥拉市场无风险收益率水平。

根据财务可行性分析指标的判断标准,对上述的各层面项目效益评价分析,可以看出,项目公司层面,本项目在安哥拉政府投资A包,具有较好的预期效益收益能力,项目公司IRR(内部收益率)为22.82%,高于安哥拉无风险收益水平,项目动态回收期为11年。

一期建设30000公顷水稻农场和收购马兰热黑石农场后,项目公司一期收益率为16.2%,高于安哥拉无风险收益水平,投资回收期9年。

项目一期收益水平低于项目总体收益水平主要原因是安哥拉政府目前急需生产粮食产品,因此政府要求先期投资种植谷物,稍后开发经济作物种植。

综上所述,本项目投资可行。

6.2.9 项目的社会影响

由于项目刚刚启动,还存在一些未知风险,还需要一个较长时间检验项目模式的适用性,对与中国企业走出去来讲还是一个大胆的尝试,在安哥拉的农业投资领域也是首创。

项目的社会效益和综合收益明显,对安哥拉经济社会发展将会起到重大影响。

首先,政府投资杠杆明显加大,政府通过投资 10 亿美元的农田水利设施,直接撬动 30 亿美元的社会投资,间接带动近 100 亿美元的其他社会投资,创造 15 万人以上的就业,每年可以节约 13 亿美元的外汇,形成 3 个较大规模的城镇并带动城镇居民的就业和生产,升级安哥拉农业发展生平和农业上下游产业链。

其次,对投资企业来讲,通过政府投入分担了项目投资风险,减少了项目直接投资成本,提高的农业投资回报率,使高风险低回报的行业变成了低风险高回报的产业,刺激了私人投资,将农业种植业及后续加工业等投资可行。

再次,本项目涉及耕地规模约 15 万公顷,占地将达到 20 万公顷,相当于中国 2个商品粮基地县的耕地和产量规模,长期租赁土地对任何一个主权国家来说都是比较敏感的话题,本项目通过双边形式,与安哥拉国有公司股权层面进行合作,规避项目的政治风险和社区风险,对未来中国企业到其他国家发展农业有着重要的参考价值。

摘 要 随着经济全球化的不断深入和信息化技术的不断普及,电子商务已经成为主流的商业模式,电子商务企业发展迅速。财务管理作为企业管理的核心环节,其模式的先进性、适应性是企业集团提高经营管理水平的关键。由于传统财务管理模式对于电商企业来说具有一...

企业在财务管理上的目标和企业对财务活动的组织及关系的处理的根本目标是一致的,这既是财务管理工作的基础,也指引着公司财务工作的基本方向。实现企业利润最大化、股东财富最大化、企业价值的最大化,给股东带来尽可能多的财富回报,这就是企业财务管理的目...

摘要发展节能环保产业具有重要意义和广阔前景,预计十二五末,节能环保产业总产值将达到4.5万亿元,但融资难问题困扰着节能环保产业发展。融资租赁作为一种新兴的融资模式,近年来在国内获得快速发展,2012年已经达到1.55万亿元的规模。具有渠道丰富...

3我国高校内部控制建设现状分析3.1我国高校内部控制建设过程中存在的主要问题3.1.1高校内部控制环境亟需提高影响高校内部控制环境主要包括管理者的道德品行和价值观念、管理经验、组织机构设置和内部控制的认识等方面的因素。国内高校内部控制环境存在...

1引言1.1选题背景及研究意义1.1.1选题背景现代商业银行生存与发展的根本性管理体系应该是信贷风险管理。我国商业银行大部分的收入是信贷业务所提供的,主要也是由信贷业务引导产生的风险。对于国内商业银行的信贷风险管理来说,与西方发达国家的商业银...

1绪论1.1研究背景、问题提出及研究意义1.1.1研究背景改革开放以来,除国有企业在国民经济中发挥着重要作用之外,民营企业特别是上市企业,随着社会经济的市场化程度越来越高,加之国家予以政策扶持,己然成为了我国国民经济发展的一支重要力量,据统计,截至2...

第五章Y公司的融资策略建议从上述对Y公司融资需求和融资现状的分析可以看出,Y公司的融资结构已经不适宜再采用债务方式融资。而且从监管要求看,Y公司也不可能通过银行贷款或债务性房地产信托取得资金。Y公司的未来融资,不仅要考虑拓宽融资渠道和降低融资成本...

本文主要通过对匹匹扣公司的财务管理模式进行研究分析,并针对公司财务管理模式存在的问题提出改进方案及保障措施,进而对基于匹匹扣公司案例的财务管理新模式尝试了探索研究。...

第六章总结与展望一、研究结论在当前加速推进利率市场化、金融脱媒持续深化的大背景下,个人住房金融市场已由卖方市场转变为买方市场,个人住房贷款业务已成为各商业银行新的利润增长点与长期战略方向,因此,研究防范个人住房贷款业务风险,釆取得力措施有效...

第一章绪论一、研究背景及意义(一)研究背景我国证券市场的发展历程可分三个阶段:奠基阶段、市场化阶段和国际化阶段。我们当前正在经历国际化阶段,并寄希望于在参与国际竞争的过程中,逐步壮大证券市场的力量,培育本土证券公司的核心竞争力。《中国证券业...