mbaս�Թ�������

������ 2 �� ս�Թ�������Ч���������о�

����

����2.1 ս�Թ������������ս�Թ���

����

������Ϊһ��ѧ��Դ�� 20 ���� 60 �������������������·Ǯ����ͨ����ս����ṹ������������ҵ�ɳ�������ƪ�¡���ս�Թ�����������ʷ��̨����������ġ��ƻ������ϵͳ����������ġ���ҵս�ԡ��Ͱ���³˹�ġ���˾ս�Ը������Ƴ�����־����ν“������ʽ��������-������-����³˹��”���γɣ�����ս�Թ��������˶��壺ս�Թ������Ǹ߲�������о����ƶ���ʵʩ�Ϳ�����֯�ij���Ŀ�ꡢ�ɳ���ʽ����֯�ܹ��Ĺ��̡�������ʽ��ս�Թ������̷�Ϊ�ƶ���ʵʩ�����Σ������ս�Թ������۵Ļ��������������������ָ���£�����ѧ�߽�ս�Թ���������ҵ�ⲿ�������ڲ�����������������˹㷺���о����γ���ս�Թ����Ķ�����ɡ������������õ������DZ�ս�Թ�����������֪�ģ�MC ��˾ս�Թ���ʵ���������õ�ս�Թ������ۣ�Ҳ���뱾���ĺ����о���ص�����Ҫ�㡣

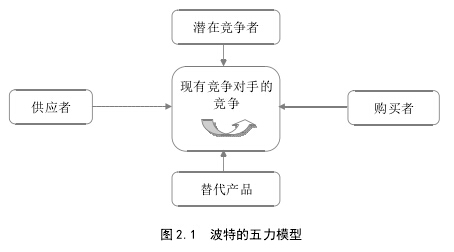

����20 ���� 80 �����������ѧԺ�Ĵ�ѧ�������˶�·��������˲�������ģ�ͣ�ģ�����������ҵ�о���������ģ�ͳ̶ȵ�����������DZ�ھ����ߵ���в����Ӧ���ּۻ��۵��������������ּۻ��۵������������Ʒ����в���Լ���ǰ��������֮��ľ����������������ۺ�����Ӱ���Ų�ҵ������������ͼ 2.1 ��ʾ��

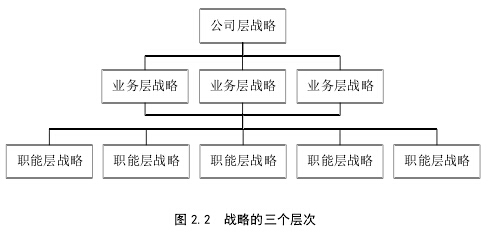

����������ҵ��˵��ս����������Σ���˾��ս�ԡ�ҵ���ս�Ժ�ְ�ܲ�ս�ԣ���˾��ս�Թ���˼���Ǵ�����˾�����ս�ԣ�ҵ���ս���ǹ�˾Ϊ��ҵ�������ƶ���ս�ԣ�ְ�ܲ�ս���ǹ�˾���ÿ��ְ�����ƶ���ս�ԡ�������εĹ�ϵ��ͼ 2.2 ��ʾ������Ҫ�ص㽲ҵ���ս�ԣ��ڶ��㣩��

����ҵ���ս��Ҳ����������ս�ԣ�������ҵ����ھ���������˵����ҵ������λ���йأ���λȷ����ҵ�����ܹ����õ�Ӧ���ⲿ�����־���������������������ҵ���ս�����ڹ�˾��ս�Ե�ָ���£���Ӫ�����ض���ҵ������ս�Լƻ���������ս�Ե���ս�ԣ���ҵ�ڶ�λ�Ĺ����У�����Ҫ��֤���Ķ�λ�ܹ���֤��ҵ��ͬ�����ľ������֣�����ʹ��ҵ���ṩ�IJ�Ʒ�����߱�һ���ľ�����λ��ͨ������£������ֲ�ͬ��ҵ���ս�Թ���ҵѡ�ɱ�����ս�ԡ����컯ս�Ժͼ��л�ս�ԡ�

�����ɱ�����ս�ԣ��ֳ�Ϊ�ͳɱ�ս�ԣ��������ƾ������ڳɱ��ϣ���ָ�ɱ����ھ������ֻ���ҵ�ɱ�������ͨ��һ�����ж��ƻ�������͵ijɱ�����������Ӫ���ṩ���˿ͻ�ͻ����ܽ��ܵIJ�Ʒ�����컯ս�ԣ�����Ҫ�������ڲ�ͬ���������������ڴ����ϣ�����ͨ��һ�����ж��ƻ����������ṩһ�ֻ���ֹ˿ͻ�ͻ����ܽ��ܲ���Ϊ����Ҫ�����ڲ�ͬ�IJ�Ʒ�����л�ս�ԣ��ؼ��Ǽ��У���ר�����ijһ����Ŀͻ�Ⱥ�壨�ˣ���ijһϸ�ֵIJ�Ʒ�����Σ���Ʒ����ijһ�ض��������г����г�������չ��ս�ԣ����л�ս���ַ�Ϊ������ʽ�����ɱ����л�ս�ԺͲ��켯�л�ս�ԣ����гɱ����л�ս���ڼ��еĻ�����Ѱ����Ŀ���г��ϵijɱ����ƣ����켯�л�ս���ڼ��еĻ���������Ŀ���г��ϵIJ��컯���ơ�

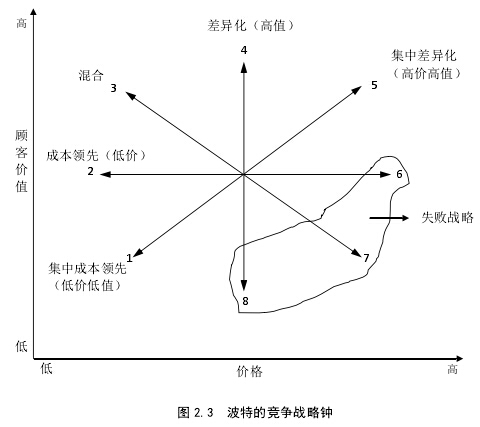

������ҵ��ҵ���ս��ѡ��ʱ���ɸ�����ҵ������ս�ԣ����ղ��صľ���ս���ӣ�ͨ���۸�˿ͼ�ֵ��ƽ��ѡ����ҵ��ʵʩ��ս�ԡ�ͨ������£���ͼۣ���ֵ����ѡ��ɱ�����ս�ԣ����ֵ���мۣ���ѡ����컯ս�ԣ���ͼ۵�ֵ��ѡ���гɱ�����ս�ԣ���۸�ֵ��ѡ���в��컯ս�ԣ��������ڸ۵�ֵ��ս����Ϊʧ��ս�ԣ����ܱ�ѡ�����ϵ��ͼ 2.3 ��ʾ��

����2.2 ���������������

������Ч�����ĸ���Ҳͬ����Դ��������20 ���� 70 ������²���·�����˹����˼�Ч�����ĸ������ѧ���Ƕ���չ����ȫ���ϵͳ���о������� 20 ���� 80 ������ڣ���Ч�����ѱ����ǹ㷺�Ͽɣ�����Ϊ������Դ��������Ҫ���̡�

������Ч�������о����ǽ����Ϊ������ȡ��һ������֯ȡ����Ϊ��Ч�����ǹ�����֯��Ч����ϵ������ԵĶ�������֯��Ŀ����ʵ����ҵ��ս�ԣ�������ҵ�ľ������ƣ��ڶ����Ǹ���ȡ����Ϊ��Ч������ָ����֧��Ա���ܹ���Ч�����ķ���������ԵĶ����Ǹ��壬Ŀ���ǿ���Ա����DZ�ܣ�ʵ������˵Ĺ���Ŀ�ꡣ������ȡ���Ǹ��˺���֯�ۺ�ȡ������ԵĶ���Ȱ�����֯�ְ������壬��Ϊ��Ч�����ǽ�������֯����������������һ�ַ�ʽ�����˸������ڵ�����ȡ����Ϊ��֯��Ч�Ǹ��˼�Ч���ۻ������˼�Ч�����������֯��Ч������ҵ�м�Ҫ������˼�Чȫ����ɶ���֯��Чȴң���ɼ������ξ��棬��Ҫ������˼�Ч�ƶ���ȫ������֯��Ч���ѽ���Ϊ��ʵ���ϣ�ֻ�н������л��ؽ�ϣ����ܸ��õط��Ӽ�Ч���������ã�ʵ�ָ��˼�Ч����֯��Ч��˫Ӯ����Ȼ���������ڵ�����ȡ�����ڱ������о��ķ����Ժ;����ԣ�����ѡ���˵�һ��ȡ��--��֯ȡ����Ϊս�Ե�ʵʩ�����Ƕ�Ӧ����֯�ģ�Ȼ����ֽܷ���ˣ���֯��Чֱ����������ҵս�ԣ�����������о���Χ�����⣬���������˼�Ч����Ҫ��Ҳ���������˼�Ч����֯��Ч�ء�

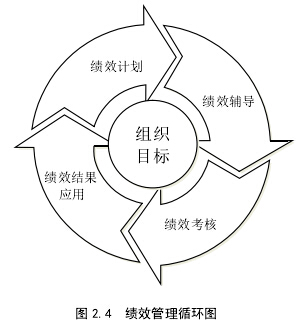

������������֯��Ч�����Ǹ��˼�Ч�������Խ���������̷ֽ�Ϊ�ĸ����棬��ͨ����˵�ļ�Ч����ѭ������Ч�ƻ�����Ч��������Ч���˺ͼ�Ч���Ӧ�ã���������֯��ЧΪ���������˼�Ч����ѭ��ͼ����ͼ 2.4 ��ʾ��

������Ч������ѭ���Ӽ�Ч�ƻ���ʼ�����ǿ��˷��뱻���˷��ڿ������ڿ�ʼʱ���ƶ��ļƻ�����������������ݡ�Ŀ�ꡢ������ʽ�ȵȣ���Ч�ƻ������ں�ͬ�ϣ�˫��ͨ��ǩ����Ч��ͬ����ֽ���Լ������Ч������ָ�ϼ����¼����ϼ����Ŷ��¼����Ż��쵼��������Ϊ�˴�ɼ�ЧĿ������ĸ�����������Ч���ݵĵ�졢���幤��Ҫ���ָʾ�������ͼ����ȣ���Ч�����ɲ��ö��������ֶΣ���������Ŀ�����ƽ���Ч�Ĵ�ɡ���Ч�������ڿ������ڽ������˷��Ա����˷�ͨ���Լ�Чʵ���뼨Ч�ƻ��IJ�����жԱȡ����������˷�����ʵ����ƻ�֮����ڲ���벻�㣬������Ľ��������Ľ��顣��Ч���Ӧ�þ��ǽ������ļ�Ч���˽�����ڲ��Ż�Ա���Ľ������ݣ��罱�𡢽�������������ѵ�ȵȣ�����ҵ�ķ�ʽҲ������ͬ�����ڱ������о�����ָ����ϵ����������Ҫ����չ������һ�¼�Ч���ˡ�

������Ч����Ҳ��һ����Ч���۵Ĺ��̣�����һ�ַ�ʽ����ͨ���ؼ���Чָ�꣨KPI����ʵ�֣��ؼ���Чָ����������Ҫ��ѭ SMART ԭ��������ģ�S�����ɶ����ģ�M������ʵ�ֵģ�A������ʵ�ģ�R�����н�ֹ���ģ�T�����ԭ����Ϊ��Щָ����Ǻ��������۵����ݣ������ԭ��Ҳ�DZ�ָ֤���ܹ���ѧ������ǰ��ͱ��ϡ�

����2.3 ս�Թ����ͼ�Ч�����Ĺ���

����ս�Թ����ͼ�Ч�����Ľ�ϱ���ս�Լ�Ч��������νս�Լ�Ч����������ս��Ϊ����ļ�Ч����ϵͳ�����Ǹ�����ҵս�ԣ�������Ч������ϵ����ս��Ϊ����ָ����ҵ�ľ�Ӫ�����ͨ����Ч����ѭ�����ƶ��ʹٽ���ҵս��ʵʩ��һ�ַ�ʽ������ͨ������£���ҵս�Թ����Ķ�Ӧ������ս�Բ���滮������Ч�����Ķ�Ӧ������������Դ����������Ҫս�Թ����ͼ�Ч��������Ч��Ϻ�������ս�Լ�Ч��ϵ�Ŀ��һ������ͨ����Ч���ƶ�ս��ʵʩ����һ����Ҳ��Ϊ�˱�����ҵ�ļ�Ч��ս���ѽڣ������֮ǰ�������IJ��ź��˼�Ч���dz�ͻ��������ҵս��Ŀ��ȴ��ȥ��Զ�����⡣

����ս�Լ�Ч������ϵ��Ҫ��������һ���ǹؼ���Чָ�귨��KPI ��������һ����ƽ��Ʒֿ���������֮�䶼����ָ����Ϊ���壬ʵ��ս�Ժͼ�Ч�Ľ�ϣ��������б��ʵ����𡣹ؼ���Чָ�귨�Ƕ���һϵ�ж���ҵ��Ӫ����չ�ܹ���ء���ʾ���õ�ָ�꣬ͨ����Щָ���ʵ�����ֵ���趨�ı�ֵ���жԱȣ���������������һ�ַ�����

����ƽ��Ʒֿ����� 1992 ��������·���������ά·ŵ��������ģ�ǿ���˼�Ч��������ҵս��֮��Ĺ�����ͬʱ�����һ�����ָ���ܣ�������ֻ��ע��Ҫ��Чָ�꣬����ע��Ҫս������Ҫ�أ���ͨ���ĸ�����IJ��֧�ţ����ֳ���ҵս��Ŀ������ڼ�ЧĿ����л���ϵ��ƽ��Ʒֿ����DZ������о�����Ҫ֧�����ۣ�����չ��˵����

����2.3.1 ս�Ժͼ�Ч���ӵĹ���--ս�Ե�ͼ��ƽ��Ʒֿ�

��������·���������ά·ŵ�������ǵ�������������һ�ηdz����ʵIJ�����

��������㲻�ܺ�������ô��Ͳ��ܹ���l ����㲻����������ô��Ͳ��ܺ������仰���͵�����“����ս�ԡ�����ս�Ժ���ս��”������ϵ��ֻ�������������ͺ���ս�ԣ�������Ч�ع���ս�ԣ�ս�Ե�ͼ�ṩ������ս�ԵĹ��ߣ���ƽ��Ʒֿ����ṩ�˺���ս�Եķ�����

����ս�Ե�ͼ��ƽ��Ʒֿ��ṩ��һ����ܣ�˵����ν������ʲ�ת������γɹ���

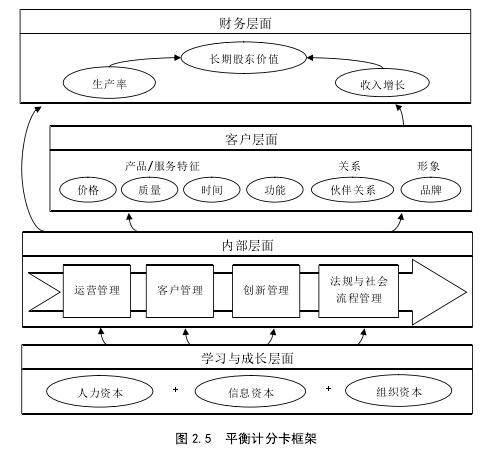

������ܰ����ĸ����棬��������桢�ͻ����桢�ڲ����̲��棨����ڲ����棩��ѧϰ��ɳ����档��ͼ 2.5 ��ʾ��

�������У����������������ҵս���������ijɹ����ͻ�����綨�˿ͻ���ֵ���ţ������������ָ��ͨ�����ͺ�ģ��ڲ����̲���ȷ�����������ؼ����̣���Щ�����Ƕ���ҵս�Ծ������Ӱ��Ĺؼ����̣�ѧϰ��ɳ�������ȷ����ս����˵����Ҫ�������ʲ������ĸ������Ŀ��ͨ�������ϵ��֧�Ź�ϵ������ϵ���ͻ������ˣ�����Ŀ����ܴ�ɣ��ڲ����̴��첢���ݿͻ���ֵ���ţ����֧���ڲ����̵������ʲ���Ϊս���ṩ�˼�ʵ�Ļ�����

����2.3.2 ս�Ժͼ�Ч���ӵĻ���--�ͻ���ֵ����

����ս�ԵĻ����Dz��컯�ļ�ֵ���ţ�Ҳ���Dz�ͬ�ļ�ֵ���ſ���Ϊ��ҵָ��һ����������ҵ���Ϊ�ͻ�������컯�ġ��ɳ������ļ�ֵ�����ԣ���ҵ��ȷ����Ŀ��ͻ�֮��Ҫȷ�����Ŀͻ���ֵ���ţ���ֵ������ͻ����ݵ��ǣ���Ĺ�˾����ͨ��ʲô���������ֳ���Ⱦ������ָ��û����㲻ͬ����ľ������֡�

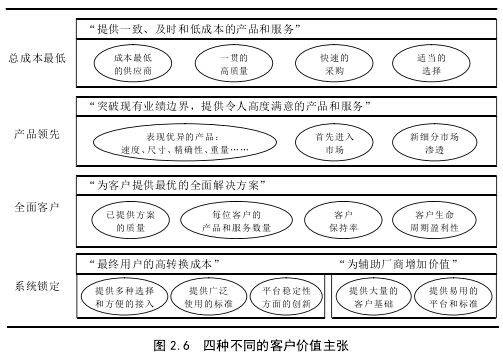

�����ͻ���ֵ���Ű������֣��ܳɱ���͡���Ʒ���ȡ�ȫ��ͻ����������ϵͳ������

�����ܳɱ���͵Ŀͻ���ֵ����ǿ�������������ijɱ��ͼ۸�������Ҫ��ɱ���͵Ĺ�Ӧ�̡�һ��ĸ����������ٵIJɹ����ʵ���ѡ��Ʒ���ȵĿͻ���ֵ����ǿ����Ʒ���º��쵼��������Ҫ����ָ�����IJ�Ʒ�����Ƚ����г�����ϸ���г�����ȫ��ͻ���������Ŀͻ���ֵ����ǿ���ÿͻ����ܵ���˾�ṩ��������������IJ�Ʒ�����������Ҫ�����ÿ���ͻ����Ʋ�ͬ�ķ�������ǿ������Щ�����йص�Ŀ�ꡢ��ǰ�ۺ�ķ����Լ��ͻ���ϵ��������ϵͳ�����Ŀͻ���ֵ����Ϊ�����û�����ߵ�ת���ɱ���ͨ�����ַ�ʽ��ֹ������Ӧ�̵Ľ��룬Ҳ��ֹ�˿ͻ�������������������Ҫ�ṩ����ѡ��ͷ���Ľ��롢�ṩ�㷺ʹ�õı�����֤ƽ̨���ȶ��Է���Ĵ��¡����ֲ�ͬ�Ŀͻ���ֵ���ż�ͼ 2.6 ��ʾ��

���������������ֿͻ���ֵ����֮�����Ƿ��֣�������������ּ�ֵ����Ҳ�൱����ҵ������ս�ԣ���������ս�ԣ��ܳɱ���͡���Ʒ���ȡ�ȫ��ͻ����������ϵͳ�������벨�ص�ҵ���ս�ԣ��ɱ�����ս�ԡ����컯ս�Ժͼ��л�ս�ԣ��ƺ�����ȴ�ִ����Ų�ͬ�����ص�ս���������磬������·���������ά·ŵ�ٵ�������Խ����������۴��еĽǶȿ�������������ǰ�ߵľ��裬���������۽����˷�չ����������ϵ�ĽǶȿ����������������������ɫ���κ�����һ�����۶�����ָ����ҵս�Ե��ƶ���ʵʩ����������ҵ�������� MC ��˾ս��Ӧ�õĽǶȿ�������ֻ�ڳɱ����Ȼ��Ʒ����֮����ս��ѡ����һ����������������Ȼ���Ʋ�ͬ�����ں�ȴ����һ�£�ѡ���κ�һ��������ϵ�����������������ڱ�����ѡ����ս�Ե�ͼ��ƽ��Ʒֿ���Ϊ����������֧�ţ����Ժ������ᵽ���ս��ʱ����������·���������ά·ŵ�ٵ�ϰ�߽з����ܳɱ����ս�ԺͲ�Ʒ����ս�ԡ�

����2.3.3 ս�Ժͼ�Ч���ӵ�ͨ��--����ս�Ե�ͼս�Ե�ͼ��Ϊһ�����ߣ�Ϊ��˾ս�Խ����˾�̬��������������Ŀ��ֵ�������ƻ��ͼƻ���ʱ������ս�Ե�ͼ�ɾ�̬ת��Ϊ��̬�ļ�ֵ������̡��ڻ���ս�Ե�ͼʱ��Ҫ���ݲ�ͬ�Ŀͻ���ֵ���ţ����ڲ����̲���ע�ز�ͬ�ķ��棬��ȷ�ĸ�����֮��Ĺ�ϵ���γ�֧�Ų�ͬս�Ե�ս�Ե�ͼ�������ܲ���ʲô���Ŀͻ���ֵ���ţ�ս�Ե�ͼ�Ļ��ƶ�������ѭ��ͬ�ķ�ʽ������ͨ���������������ս�Ե�ͼ�Ļ��ƣ�

����1��ȷ���ɶ���ֵ��ࡣ�ɶ�����˾�������ߣ���ֵ��༴��������ʵ�IJ�ࡣ��������һ��Ҫȷ����˾��ʹ�������Ŀ�꣬����Ŀ��������ֵ��࣬���Ѽ�ֵ�����䵽���ڵ�������Ŀ��ͳ��ڵ�����Ŀ�ꡣ��������棩

����

����2�������ͻ���ֵ���š��ͻ���ֵ����Ҳ������ҵ��Ϊ�ͻ�����ʲô����������һ����Ҫȷ����ҵ��Ŀ��ͻ���Ȼ����ȥ��ȷ�ͻ���ֵ���ţ���ʹ�ÿͻ�Ŀ��Ͳ�������Ŀ��ﵽЭ��һ�¡����ͻ����棩

����

����3��ȷ����ֵ����ʱ��������Ŀ��û�����ޣ���Ŀ�����ͬ���裬������Ҫȷ��ʵ��Ŀ�������ʱ��������Ѽ�ֵ���������ͬ��ս�����⡣

����4��ȷ����ֵ�������̡�ս��Ŀ��ͼ�ֵ������ͨ�������������ʵ�ֵģ���һ��Ҫȷ���Թ�˾�������Ӱ��������ؼ����̣������ÿһ�������趨��Ӧ��ָ���Ŀ��ֵ�����ڲ����棩5������ս���ʲ����ȡ�ս���ʲ�Ϊս��Ŀ�����Ϊ�ͻ���ֵ���ŷ���Ϊ���̷���������һ��ȷ��֧��ս������������ʱ�����Ϣ�ʱ�����֯�ʱ��������ʲ����ȣ�ȷ����Ӧ��ָ���Ŀ��ֵ����ѧϰ��ɳ����棩6��ȷ��ս���ж�������Ԥ�㡣���һ����ȷ��֧���������кͿ��������ʲ��ľ�����ж��������������ж������ƶ�����Ԥ�㡣

����ͨ�����������������ս�Ե�ͼ�Ļ��ƣ�����Щ�����У������趨Ŀ��ֵ�ķ�ʽΪս��������ʱ����ٶ�����ά�ȣ�ʹս�Ե�ͼ�Ӿ�̬������ս�Է�չ����̬�ع���ս�ԣ���Ҳ���������ָ��������������Ҫ���á�

����2.4 ָ����ϵ���������

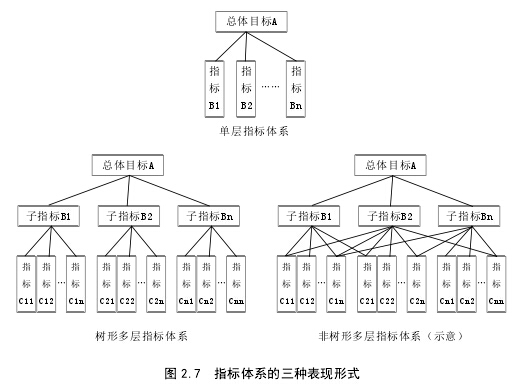

�������������۵�ָ����ϵ��Ϊ�����㲻ͬ���������ɸ�����һ������ϵ��ָ�������һ���γ�һ���л������壬��ƽ��ָ���Ĺ�ϵ�����������ض�������̻�����һ����ϵ�����Ĺ���Ҫ�ؾ���ָ�ꡣ

����ָ����ϵ�ı�����ʽ�������֣�����ָ����ϵ�����ζ��ָ����ϵ�������ζ��ָ����ϵ��ͼ 2.7 �г�������ָ����ϵ�ı�����ʽ��Ϊ����ͼ�λ��ң������ζ��ָ����ϵֻʾ���˲������ߣ������е���ָ����ϵ��������Ŀ����ֻ��һ��ָ��㣻���ζ��ָ����ϵ������Ŀ����������������ͬ��ָ��㣬��ͬһ�㼶��ָ��֮�����ڲ��еĹ�ϵ����һ�㼶��ָ��������Ψһ��һ���ϼ�ָ�ָ꣬����ϵ�����ηֲ��������ζ��ָ����ϵ��ԱȽϸ��ӣ�ͬ���ζ��ָ����ϵһ����������Ŀ����������������ͬ��ָ��㣬ͬһ�㼶ָ�����ڲ��й�ϵ����������һ�㼶ָ�����ͬʱ�����ڶ���ϼ�ָ�ꡣ�������е�ָ����ϵ���ڷ����ζ��ָ����ϵ��ָ��ֲ��ڸ��㼶�С�

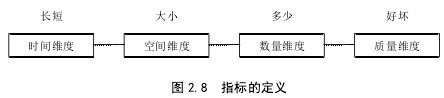

����ָ����Ϊ����Ŀ��ĵ�λ�����Ƿ�ӳ���������һ��ʱ��������µĹ�ģ���̶ȡ��������ṹ�ȵĸ������ֵ���������⣬ָ���Ƿ�ӳһ�����ﳤ�̣�ʱ��ά�ȣ�����С���ռ�ά�ȣ������٣�����ά�ȣ����û�������ά�ȣ���һ����һ���������ͼ 2.8��ʾ��ָ�겻����Ŀ�ָ꣬���Ƕ�Ŀ���һ����������Ŀ����ָ��ľ���ڵ㡣

�������ڵ�����ָ�꣬��ͨ����������Ҫ�أ����а����ĸ�����Ҫ�غ���������Ҫ�ء�

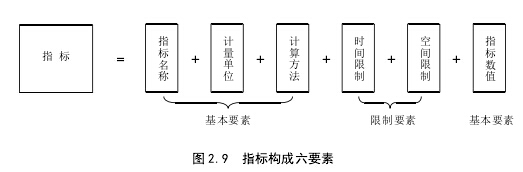

�����ĸ�����Ҫ����ָ�����ơ�������λ�����㷽����ָ����ֵ����������Ҫ����ʱ�����ƺͿռ����ơ�����Ҫ���Ƕ�ָ�����������ָ��ز����ٵ���ɲ��֣�����Ҫ���Ƕ�ָ����Χ��Լ�������������������¿��Բ���Ĭ�ϵ�Լ��������Ҫ�غ�����Ҫ�������һ�𣬾��γ���һ��������ָ�ꡣ��ͼ 2.9 ��ʾ��

����ָ���кܶ��ַ��ࣺ�����������֣���Ϊ����ָ��ͷǼ���ָ�ꣻ�����ݷ֣���Ϊ����ָ�������ָ�ꣻ��ʱ��״���֣���Ϊʱ��ָ���ʱ��ָ�ꣻ�����������֣���Ϊ����ָ�������ָ�ꣻ��������ʽ�֣���Ϊʵ��ָ�ꡢ��ֵָ����Ͷ�ָ�ꣻ����;�֣���Ϊ����ָ�ꡢ���ָ�ꡢƽ��ָ��ͱ���ָ�ꡣ����ҵ��ָ����ϵ�о��У�ͨ�����漰������ָ������ָ�꣺����ָ�귴ӳ�����ģ��һ������ֵ�ͣ�������ָ�������Ǹ���ع�עʱ��ָ���ʱ��ָ�ꣻ���ָ�귴ӳ�������ϵ�̶ȣ�һ���ǰٷֱȣ�%������������кܶ࣬�����ṹ���ָ�ꡢ�Ƚ����ָ�ꡢ�������ָ�ꡢǿ�����ָ�ꡢ��̬���ָ�ꡢ�ƻ���ɶ�ָ��ȵȡ�ָ�����ĸ�����Ҫ��������Ӧ��ʱѡȡ��ص�Ҫ�ؽ��к����ط��ࡣ

����ָ���ڹ���ָ����ϵ���ܹ����ֳ�ָ��������Ժ����ԣ�ָ����ϵ�е�ָ���������ģ�ͨ����Щ������ָ��������ʵ�ֺ��������۵�Ŀ�ģ���Ҳ����ָ����ϵ�ļ�ֵ�����塣

2���ۻ���2.1ս�Թ������ۼ�ͨ�Ų�ҵ��2.1.1��ҵս�Թ�������(1)70�����ҵս�Թ�������70�����ս���������Ի���Ϊ������ս�����ۡ�20����60�����ҵս�Թ���������Ǯ����д�ġ�ս����ṹ:��ҵ��ҵʷ�Ŀ�֤��һ��ij���Ϊ��־��,�Դ�����ҵս�Թ���...

��5��MC��˾ս�Լ�Чָ����ϵ��Ӧ������5.1�������ַ����ͶԱ��Ӧ������MC��˾ÿ����Ҫ�����ⲿ�������������γɡ��ⲿ�����������桷�������а�����ۻ����������������������г���������;������ַ��������о������ַ������õ���ս�Լ�Чָ��...

ժҪĿǰ������Ͷ����˾�Ĵ�����·�Ź�˾�����ڷ�չ�Ĺؼ��Σ�����ҵ�������ҵ�ǰ���£������ǹ��ʾ����У��ҹ�����������ҵ����������ֽ�Ϊ������һ�棬�����ֶ���ԱȽϴ�ͳ����������ҵ��չս���ܹ���������Ͷ����˾������Զ����ҵĿ�꣬Ϊ��ҵ...

��2����������빤��2.1�������2.1.1��ɫ��Դ�Ľ綨��Ϊ��ɫ��Դ����һ�㿴��ɫ��ԴҲ����Ϊ�����Դ����������Դ�ȣ��������ˮ�������ܡ����ȡ�̫���ܡ��������ܵȶ��ǿ�������Դ��Ϊ�������������Դ������������Ҫ��������ɫ��������Դ������...

2������ۺͷ���������Ҫ��ΪM��˾δ����չ�ṩ�������ݣ�������ܵ�ǰ��ҵս�Թ������ۡ�ս��˼ά��ת����ܼ�������������Ժ��ص㣬ΪM��ҵ��������չ�ṩ�������ݡ�2.1���ػ������۹���Ĺ�����ϵ����ѧ���淶����ע������ʵ����������ϵ����...

���� 21 ���������������ҹ��Ժ��÷�չ�Ŀ�ǰ�����Լ�����ǿ��ս�Ե��ƽ�ʵʩ������ʱ��Ժ�����Դ������Ȩ��ľ����������ҡ��ɴˣ�רҵ�ṩ�����Ȩ��ת������ĺ����Ȩ�������ڸ����غ�ʡ��Ӧ�˶�������һ��������Ȩ���ཻ���г��ķ�Χ���ḻ�˽�...

��3��J���ι�˾ս�Թ����ſ�����������3.1J���ι�˾���������ҵ���ܹ���������ԴΪ���У������εĿռ��豸����Դ�����εķ���Ч��Ϊ�ֶΣ����������ѷ��������н��ж�����Ӫ����ľ��õ�λ��J���ι�˾�DZ����������η���ҵ�;Ƶ����ҵΪ����...

����ʡA·��Ͷ������˾ս�Թ�����״����

��3�½���ʡA·��Ͷ������˾ս�Թ�����״����3.1��Ҫ��չ���̽���ʡA·��Ͷ������˾�����ڽ���ʡͶ�ʼ��Ź�˾����2008��5��8����ʡͶ�ʼ��Ź�˾������ʡͶ�ʷ��ز������������ι�˾�����¼�ƽ�Ͷ���ز���˾����ͬ�������������м��Ź�˾...

���¶�ͥ������ҵս�Թ���̽��������ο�����

�����½�����չ��6.1�����������羭�á���������Ϣ������ȼ�������Ŀ��ٷ�չ���ںϣ��г�����Խ��Խ���ң���ҵ���ٵ����Ρ����á��Ļ��Ȼ���Խ��Խ���ӣ����ڵIJ�ȷ�����������ࡣ��ȸ���ҵ��չ�����˷��գ�Ҳ�����˷�չ�����������渴�ӵķ�չ����...

�����Ƹ�������˾ҵ���������о�������ο�

����Ƹ��������й�����,�����ڳ�ʼ������,��������ҵ�ڲƸ������Ϸ����֤ȯ��˾�緢չ�˼���,����������,�й��IJƸ�����������ģ�¡�ѧϰ����Ƹ���������������;��顣���ĴӲƸ������ĸ����Լ���Ħ��ʿ�������ڶ����������Ƹ���������ŵ�DzƸ�����...