企业管理论文

摘要:企业国际多元化与绩效的关系是国际商务研究的一个核心问题.然而, 针对中国企业的相关研究主要以大型企业为主, 中小民营企业尚未得到足够重视.本文通过对中小民营企业的分析, 发现国际多元化与企业绩效呈倒S型曲线关系, 并据此提出了两个重要的权变因素:企业的风险规避行为和独特的内向国际化经验.本文完善了现有研究并提供了新的理论观点.最后本文做了针对性讨论.

关键词:新兴市场; 中小民营企业; 国际多元化; 绩效; 倒S型曲线;

引言

国际多元化是企业将产品或服务跨国界销售至其他地理市场的一种战略[1].鉴于其对企业的重要影响, 国际多元化与企业绩效的关系成为国际商务研究的核心之一.然而, 至今只有不足20篇CSSCI经验研究探讨两者的关系, 我们仍然不清楚其中的机制如何.作为世界第三大对外直接投资国, 截至2014年, 中国设立海外企业近3万家, 遍布全球186个国家/地区[2].中国国际多元化现象的显着程度与相关研究的缺乏形成鲜明对比, 导致理论和经验上尚无法对中国企业国际多元化提供支持.

西方研究虽然自上世纪八十年代末开始大量涌现, 但研究对象主要是发达国家的企业, 而非新兴市场企业, 这限制了研究结论的一般化程度[3,4].例如, 传统国际化理论认为, 企业进行国际多元化需要具备所有权优势、市场区位优势或内部化优势.新兴市场企业不仅没有这些优势, 反而在国际市场上存在比较劣势[5].因此新兴市场企业的国际多元化与绩效可能呈现负向或U型关系[6], 即国际化初期时企业绩效下降, 随后可能随着经验的积累而再次提升.但这仅是基于发达国家企业的推论, 尚未得到经验研究的证实.随后, Luo和Tung提出了相反的"跳板"观点.他们指出, 新兴市场企业尽管具有这些劣势, 但仍可能通过追求战略资产和缓解制度约束而采取较为激进的国际化方式来获益.这进一步明确了新兴市场企业独特的国际化模式.

就中国来说, 中国企业由于根植于特有的制度背景中, 其国际多元化具有独特特征和模式:首先, 中国企业国际化易受到制度驱动的影响[7], 如:政府鼓励"走出去"的政策、措施等, 这导致企业可以寻求制度安排来规避国际风险;其次, 中国企业往往内向国际化在前而外向国际化在后, 这会对其国际多元化产生显着影响[8].一方面, 中国企业经历了较长时间的内向国际化过程.从1978年改革开放到加入WTO前的2001年末, 中国共吸引外商投资项目26 140项, 利用外资691.95亿美元, 大量中国企业成为国外企业的合资伙伴或供应商;另一方面, 中国企业真正"走出去"较晚.至上世纪末, 中国企业的外向国际化仍然以大型国有企业为主.虽然中国随后提出了"走出去"战略, 但直到加入WTO前, 中国企业并未全面进入国际市场.这使中国企业积累了二十余年的国际化经验.通过与跨国公司的合作, 中国企业间接地获得了先进技术以及有关国际贸易、东道国市场方面的经验知识[5], 为中国企业的国际多元化提供了经验基础.因此中国企业存在着先"内向"再"外向"的国际化进程[8].这些独特的情境使中国企业的国际化难以采用西方理论进行解释[9].

即便存在众多的国外研究成果可供借鉴, 不一致的结论也令中国学者难以入手.从线性关系或无关系, 到U型或倒U型[6]、S型曲线关系[3,10], 以及最近发现的M型关系[11], 国际多元化与绩效的关系越来越复杂.部分学者开始寻求从其他角度界定国际多元化程度, 或者探索国际多元化与绩效的边界条件, 但也未能实质性改变现有研究的结论[12,13].国内研究上, 学者们同样没有得到一致结果[14].除线性关系外, 一些学者也发现了U型、倒U型和S型关系, 如吴晓波和周浩军提出的S型模型[15].必须指出的是, 目前研究主要针对大型的上市公司[9], 存在规模性偏差.中小企业作为民营企业的主体, 2014年对外直接投资已超过中国对外直接投资总量的三分之一[16].但由于政府政策的限制, 中小民营企业直到2003年才被允许"走出去"[17].这些中小民营企业的国际多元化是否表现出与国有企业及大型民营企业不同的特征, 我们尚不清楚[9].Powell指出, 不同类型企业的最佳国际化水平是不同的, 只有当企业采用其最适合的国际化方式, 企业绩效才会最好[18].尽管并未明确区分企业规模和性质, 但梁锶和苑生龙发现, 央企和地方企业的国际化存在显着的二元化差异[19].据此推断, 中小企业并不一定具有与大型企业相似的国际化方式, 而且为了获得更好的绩效, 其国际化方式可能存在较大差异.

鉴于此, 本研究以组织学习理论和国际多元化研究为基础, 试图回答如下两个问题:中国中小民营企业国际多元化与绩效的关系是怎样的, 这种关系是否与现有基于大型企业的结果存在不同, 以期探究中小民营企业国际多元化的行为机制, 丰富中国企业国际多元化研究.

理论背景与研究假设

1、国际多元化与绩效的关系研究

国际多元化对企业绩效的影响研究由来已久, 但结论并不一致.早期研究认为, 国际多元化对绩效的影响是正向的.然而, 随着研究的发展, 越来越多的学者发现, 国际多元化对绩效并没有影响, 甚至这种影响会是负面的.后续研究更是发现两者间已超越线性关系, 呈现U型或倒U型关系[20].目前, 国际多元化和绩效间关系已经进展到S型三阶段模型[3,10], 最新研究甚至已经延伸到M型四阶段模型[11].虽然这些不同模型很可能相互重叠, 如Lu和Beamish就认为U型模型很可能是S型模型的一个阶段[3], 但西方研究仍然没有达成共识[18].

国内研究也发现了不一致的研究结果.例如, 在中国加入WTO后的三年中, 中国制造业上市公司国际多元化与绩效呈现负向关系[21,22], 随后几年呈现正向关系[23], 然后又呈现负向关系.而且, 不同的绩效指标与国际多元化的关系也存在差异[14].近来, 倒U型和S型关系模型得到进一步发展[15,24].然而, 这些结果存在两个问题:一是主要基于大型企业, 对于中小企业, 研究很少且结论也与大型企业不同.例如:杨忠和张骁[25]对江苏省制造业企业的研究发现, 国际多元化的广度指标对绩效存在正向影响, 但深度指标与绩效无关系;二是这些研究都没有区分国有企业和民营企业, 忽视了企业性质可能造成的差异.因此, 中小民营企业国际多元化和绩效的关系到底如何, 现有研究没有给出答案.

尽管结论不同, 现有研究所使用的理论解释比较一致.例如, 在国际多元化对绩效的积极影响方面, 资源基础观认为, 国际多元化使企业充分利用既有的特定能力和资源, 扩大了规模经济和范围经济, 调动了跨国资产的利用[25].组织学习理论也指出, 企业的经验学习, 积累了更多国外市场知识和经验, 从而降低了国际多元化的风险和成本[26].在国际多元化的负向影响上, 理论解释主要有三个方面:一是外来者劣势, 即与当地企业相比, 外国企业在东道国经营、构建当地商业网络上处于劣势, 这对企业绩效非常不利, 通常要支付比当地企业额外的成本[27];二是企业缺乏国际多元化经营和管理的经验知识, 不熟悉国外市场和管理制度, 这为企业增添了额外的风险和成本[28];三是因过度国际多元化而增加的管理成本, 主要体现在跨国协调和总部对子公司管理者的激励等方面.

2、假设的提出

(1) 初始阶段---绩效增长

现有研究认为, 作为国际市场上的后来者, 中国企业在技术、管理、品牌、营销等各个方面都面临劣势[5].特别地, 中小民营企业缺乏足够的资源和能力来应对国外经营的风险, 它们比大型企业更具有风险规避的动机, 因此中小民营企业的国际多元化会更加谨慎:一方面, 他们会选择进入距离更近、差异更小的东道国, 并且采用控制程度更低的进入模式 (如:出口) .这样, 企业可以充分利用母国生产的成本优势拓展国际市场, 降低国际多元化初期可能的风险, 从而避免绩效下降;另一方面, "走出去"战略也为企业提供了各种政策支持, 企业可以利用政策优惠 (如出口补贴和退税) 来缓解国际经营劣势.这种通过政策规避风险的行为不仅有利于提高企业绩效, 也对改善与政府的关系具有一定作用[29].

内向国际化也为中小民营企业夯实了技术和国际商务知识基础.中小民营企业往往是在华跨国公司的代工企业, 这种合作关系有利于向合作方学习先进的生产技术和管理知识[5].同时, 中小民营企业可以间接了解国际贸易规则和熟悉国外市场, 这有助于企业融入国际商务网络.而且, 内向国际化经验可以帮助中小民营企业更清晰地认识到自身劣势和特定能力的缺失, 权衡进入国际市场的目标、模式和方法.基于上述原因, 中小民营企业通过自身的风险规避行为和积累的国际经验, 可以在国际化初期实现绩效的提高.

(2) 深入阶段---绩效下滑

然而, 随着国际多元化的深入发展, 中小民营企业遇到的新问题也会不断涌现.例如, 随着产品更多地销售到国际市场, 企业遭遇贸易摩擦的机会越大, 面临的沟通和协调成本也越高[3].当产品逐渐销售到地理距离更远、文化差异更大的地区时, 企业遇到外来者劣势的风险倍增.层出不穷的新问题会逐渐超出中小民营企业的控制能力.尽管内向国际化经验和知识可以有效避免或者解决国际多元化初期出现的问题, 但是它与此时出现的问题很难匹配.因为国际经验和知识具有高度情境化的特征, 一旦企业进入地理和文化不同的市场, 过往经验和知识往往难以有效应用[30], 这促使已具备的国际经验和知识快速贬值.这种知识和经验的不足会随着企业嵌入国际市场而逐渐暴露出来.尽管企业可以通过"干中学"积累直接经验和知识, 但这需要在长期反馈中慢慢体会和积累, 尤其是社会规范和文化上的隐性知识.此时, 国际经营中出现的问题已超出企业的控制能力.对风险抵御能力较差的中小民营企业来说, 绩效下滑将是难以避免的.

(3) 发展阶段---绩效回升

随着跨国经营时间的增加, 中小民营企业积累有关当地市场和制度的经验知识也越丰富, 这可以帮助企业有效解决各种问题和困难.例如, 中小民营企业可以利用已经建立的国际运营能力, 通过区域化定价、跨区域套利来应对各种劣势[10].此时, 中小民营企业也在国际市场上建立了一定的行业声誉, 因此有可能利用联盟和与当地企业的合作机会来进一步提升企业的竞争优势, 强化当地经营的合法性.有实力的企业, 甚至在当地开设工厂和独资公司来进一步避开东道国政府的限制并充分利用当地的各种资源.

实际上, 发展到此阶段说明企业已经能够利用自身资源和能力进行进一步的国际扩张.因为不是所有企业都能经受国际经营失败的状况.在风险规避动机的影响下, 当企业绩效下滑到一定程度时, 企业会选择退出国际市场或者降低国际多元化水平.及时退出并保存实力对中小民营企业也是重要的战略选择[31].而对于已经发展到更高水平的国际多元化企业, 它们必定掌握了足以扭转状况的资源和能力, 从而能够将产品销售到更大的国际市场, 促进绩效上升.因此, 我们提出如下假设:

假设:中小民营企业国际多元化与绩效呈倒S型关系, 即在国际化第一阶段和第三阶段, 国际多元化与绩效呈正向关系, 而在第二阶段, 国际多元化与绩效呈负向关系.

研究设计

1、变量定义

企业绩效.国际多元化研究中采用的因变量主要为ROA、ROS和Tobin's Q[1,3].但Tobin's Q对中小民营企业并不适用.考虑到本研究将会使用FSTS (海外收入占总收入的比重) 作为自变量, 为避免可能的高度相关, 本研究不使用ROS, 而是采用资产收益率 (ROA) 作为因变量.ROA一直被认为是测量企业盈利能力的有效指标, 并且在国际多元化研究中是被采用最多的指标.

国际多元化采用海外收入占总收入的比重 (FSTS) .鉴于国际多元化研究越来越多地采用复合指标测量多元化程度[32], 本研究借鉴Contractor等[10]以及Lu和Beamish[3]的方法, 尝试采用FSTS和海外机构数占总机构数比重 (FOTO) 的复合指标进行分析.然而, 与跨国公司不同, 我们发现FSTS和FOTO并不能拟合为一个因子.可能对于跨国公司来说, 海外子公司越多, 海外销售收入越多.然而, 对于中小企业来说, 他们并没有能力建立较多的海外分支机构, 因此, 采用FOTO测量国际多元化对这些企业并不适用.按照Sullivan的方法[32], 我们发现国际化程度的很多维度并不适用于中小民营企业.例如:中小民营企业对有关国际化的问题非常敏感, 不愿意透露国外资产占总资产的比重 (FATA) ;中小企业的高管从事国际事务的累积时间 (TMIE) 往往与企业国际化时间相同 (已作为控制变量) .鉴于此, 我们未能找到具有理论支持的有效多维指标体系.这可能与中小企业的性质有关, 使本文难以采用基于大型企业的测量方法.考虑到国际多元化文献中, FSTS是使用最多的指标, 本文仅采用FSTS单一指标来测量企业的国际多元化[1,15,21-24].

另外, 采用FSTS还存在一个潜在问题.即如果忽视了天生全球化企业 (born global) 就会导致研究结论存在偏误[33].因为天生全球化企业一开始就可能存在很高的FSTS, 而ROA也可能很高.如果样本包含这样的企业, 那么认为随着国际多元化提高而绩效发生变化的结论就可能存在偏误.经过对样本企业的检验表明, 样本中没有天生全球化企业.

根据已有研究, 本文将企业年龄、员工人数和行业 (哑变量, 制造业为"1", 服务业为"0") 作为控制变量[13].根据Kolmogorov-Smirnov检验, 企业规模呈偏态分布, 在进入模型时做对数化处理.考虑到企业所在地区的经济状况会影响国际多元化程度和绩效, 我们将企业所在地区的人均GDP作为控制变量 (进入模型时做了对数化处理) .由于无形资产被认为是影响企业国际多元化和绩效间关系的重要变量, 根据研究惯例, 本文将企业报告的无形资产占总资产的比例进行了控制[3].

模型的稳健性检验上, 由于国际多元化时间越长越有助于中国企业积累国际经验, 从而干扰本文所关注的变量关系, 本文将企业内向国际化时间和国际多元化时间 (以年为单位) 作为检验变量, 前者指企业在开始国际多元化之前与跨国公司的合作时间, 后者指截止调研时企业的对外直接投资时间.同时, 如果企业所合作的跨国企业的国籍与国际经营所在的国家相同, 国际多元化会产生知识溢出效应, 使本文研究结果具有潜在问题.因此, 我们对企业内向国际化所报告的合作企业的国籍与企业对外投资国家进行比对, 如果存在重合, 则赋值"1", 如果没有重合, 则赋值"0".考虑到国际多元化中, 基于母国区域的国际化会对企业绩效产生重要影响.为探究本文研究结果是否会受到此因素的干扰, 我们区分了样本中企业内向国际化和外向国际化中的母国区域 (亚洲地区) 和其他区域.采用分类变量, 如果企业仅在母国区域进行国际经营, 编码为"1", 如果企业在母国区域及其他区域进行国际经营, 编码为"0".

2、样本描述

本研究来源于华东理工大学的中美合作课题, 委托北京某着名调查公司完成了中国样本的采集.在问卷正式发放前, 我们邀请了具有国际化经验的企业经理和MBA学员对翻译后的量表进行预调研, 并修正了量表.由于中国还没有完整的对外直接投资企业名单, 特别是民营企业名单, 因此数据收集主要采用"滚雪球"方式进行.根据Luo和Tung对新兴市场的企业的界定[29], 本研究样本选取标准有两个:a、企业必须有对外直接投资;b、必须是民营企业.数据采集初期共联系814家企业, 其中296家拒绝参与调查, 260家企业不符合要求, 22家的信息有误.最终有236家企业参与了调查问卷.其中36份因主要变量的填答质量问题被剔除, 回收率为24.6%.经检验, 最初联系的企业和最终调查的企业间没有显着的统计学差异[8].

为了保证对企业国际化情况的了解程度, 我们要求问卷填写者务必限制为企业的总经理, 或负责国际业务的副总经理、国际部经理, 并且在相关企业至少工作3年以上.鉴于32家企业未报告企业绩效或海外收入, 最终本研究使用168家企业的数据.经检验, 剔除的企业与最终使用的样本间无显着差异.

这168家企业分布在珠三角地区 (28家, 16.67%) 、环渤海地区 (74家, 44.05%) 以及长三角地区 (66家, 39.29%) .样本中, 制造业企业有119家, 服务类企业49家.有46家总资产超过1亿人民币, 占27.38%, 35家总资产在4千万到1亿人民币之间, 占20.83%, 87家总资产低于4千万, 占51.79%.50人以下的企业23家, 51-100人的企业48家, 101-500人的企业76家, 大于500人的企业44家.这些企业中, 对外投资1个国家的有142家, 2个国家的有21家, 3个及以上国家的有5家.出口1个国家的有77家, 2个国家的有22家, 3个及以上国家的有47家, 有22家企业没有出口业务.

分析结果

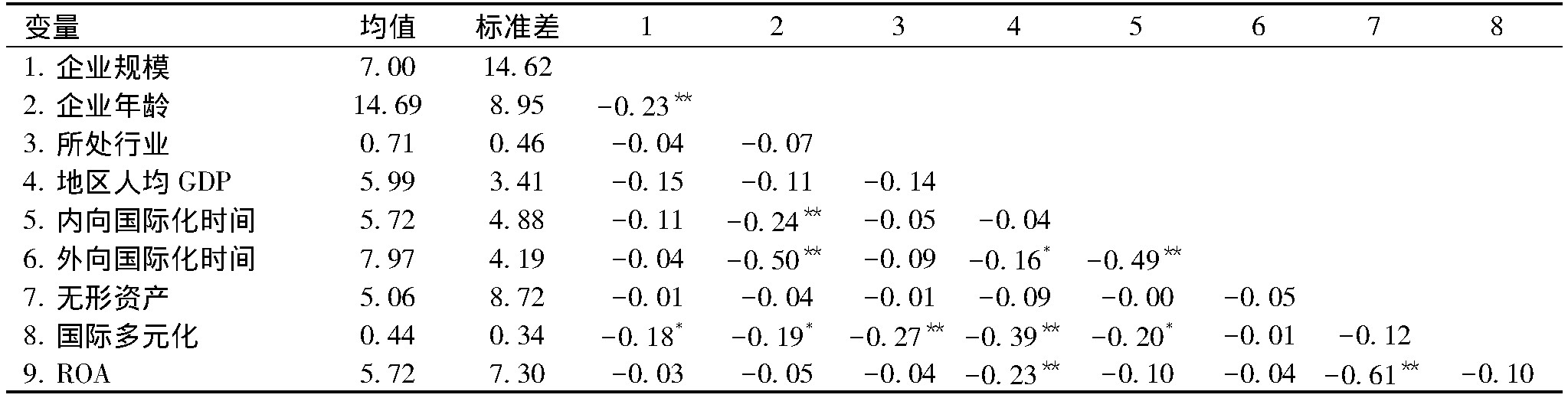

表1列出了变量的描述性统计及相关系数.可以看出, 控制变量中, 只有企业所在地区 (r=0.23, p<0.05) 与无形资产 (r=0.61, p<0.05) 对绩效有显着影响, 企业规模和年龄以及内外向国际化经验的影响不显着.然而, 国际多元化与绩效的相关性并不显着 (r=-0.10, p>0.10) .这可能表明国际多元化与ROA并无关系, 但也可能隐含着非线性关系.

我们首先对国际多元化与绩效的关系进行回归分析 (见表2) .模型1控制了相关变量, 其中只有所在地区 (β=4.11, p<0.01) 和无形资产 (β=0.49, p<0.01) 显着.表明当地经济情况和企业的无形资产都会影响企业的绩效.模型2-4检验了国际多元化对绩效的影响.在模型2、模型3中, 国际多元化的一阶和二阶系数不显着 (β=6.35, p<0.05) , 但三阶系数放入后, 回归系数显着 (β=-2.84、-2.13、2.18) , 假设得到支持.

我们假定内向国际化经验对企业绩效至关重要, 并且会替代外向国际化经验的作用 (见表4) .我们在模型3中看到, 内向国际化确实显着提高了企业绩效 (β=0.19, p<0.10) , 而放入国际多元化以后, 该关系就不成立了.与此同时, 国际多元化的时间与绩效没有关系.

本文进一步进行了稳健性检验 (见表3) .不同于传统的面板数据, 由于本研究属于横截面分析, 因而静态的分析可能会受到企业绩效波动的影响.为防止可能的偏误, 我们将上一年的企业收入作为变量放入模型.结果显示, 企业上一年的收入确实会显着影响ROA (β=0.81, p<0.05) , 但并未改变国际多元化对ROA的影响.对溢出效应和国际绩效进行回归分析, 结果表明本研究中的溢出效应不显着 (模型2, β=-9.62, p>0.10) .母国区域的国际多元化也不会影响企业的绩效 (模型6, β=-0.71, p>0.10) , 且国际多元化对企业绩效的影响没有显着改变.

结论与讨论

本文探讨了中小民营企业国际多元化和企业绩效的关系, 分析结果支持三阶段模型.但是, 与基于大型企业的S型关系相反, 中小民营企业会经历倒S型过程:在初期, 国际多元化提升了企业绩效, 之后两者关系呈负相关, 在第三阶段绩效会重新回升 (见图1) .本文因此指出了现有文献忽略的两个重要因素:一是风险规避行为.与跨国公司等大型企业不同, 中小民营企业的资源和能力有限, 更在意国际多元化的潜在风险, 因而企业倾向于采取更加谨慎的风险规避行为;二是内向国际化经验.中小民营企业经历了长时间的内向国际化阶段, 积累的国际经验能够有效应对国际化第一阶段的经营劣势.这些因素使中小民营企业的国际多元化与绩效呈现倒S型关系.

表1 均值、标准差和相关系数表 (N=168)

表2 国际多元化对绩效的回归分析

图1 国际多元化与绩效关系图

需要指出的是, 国际多元化研究中对高阶系数的检验均基于低阶系数显着.但我们认为:首先, 从数学模型上, 一次方显着意味着因变量和自变量呈现线性关系, 二次方显着意味着呈现"U"型或者倒"U"型关系.如果三次方显着, 意味着"S"型关系.但S型曲线并不一定基于线性和U型关系而成立.也就是说, 如果因变量和自变量呈现S型关系, 那么自变量的一次方和二次方不一定显着.如果线性、U型和S型关系同时显着, 那么还涉及到模型取优的问题.从简约原则来说, 取线性关系有助于降低变量间复杂程度, 对理解变量间关系最优.Haans等[35]也批判了研究中过度采用非线性关系的趋势.而本文结果仅表明倒S型关系显着, 说明中小民营企业国际多元化与绩效仅可能是倒S型关系, 而排除了线性和U型关系的可能.

本文的理论贡献有:首先, 本文跳出了只关注大型跨国公司的研究惯例, 将中小民营企业作为研究对象, 丰富了国际商务研究的多样性;其次, 本文发现的倒S型曲线提示研究者应注意内向国际化对企业的影响, 以及中小民营企业不同于大型企业的风险规避行为, 这补充了基于西方跨国公司研究的理论不足, 深化了对新兴市场企业国际多元化行为的认识.最后, 本文进一步验证了中国企业国际多元化发展可能有自己的路径, 为中国企业国际化理论提供了新的证据.

表3 稳健性分析

本研究还存在一定的不足:首先, 本文使用的样本只有168家企业, 虽然取样由中外专家设计调研过程并由专业调研公司负责实施, 但最终获得的样本量仍较少.由于采取的是面谈调研 (face-to-face interview) , 调研所需人力和财力很大, 仅经费投入就超过二万美元, 样本的回收难度远远超出了研究设想.同时, 由于中国采取严格的货币兑换和资金进出国境的审查和限制政策, 中小民营企业对外投资受到很大限制.很多中小企业会将资金通过非正式渠道进行流转, 而这不在政府的监管下.因此, 不像大型企业, 中小企业的很多对外投资是无法公开的, 以避免受到审查和惩罚.这些问题使中国企业数据的获得一直困扰着研究者[36], 尤其对未上市的中小企业更是如此.所以, 针对中国企业国际化研究的调研样本大多不足200家企业.未来研究如能采用其他分析方法 (如案例研究等) 弥补问卷调研的缺陷, 将会有助于进一步了解中国企业国际多元化进程.

其次, 国际多元化研究建议加强对国际多元化和绩效间边界条件的检验, 如:企业性质、产业因素以及地域差异的影响.考虑到国内研究的不足, 本文仅是对国际多元化与绩效间关系的主效应进行探索, 并未对边界条件进行检验.但本文的研究结果为下一步研究提供了基础, 未来研究可以针对企业所有权性质、治理结构以及跨国关联性[12]等企业内部因素, 所在产业的国际多元化和竞争程度以及多产业的对比分析等方面进行探讨.

参考文献

[1]Hitt M.A., Tihanyi L., Miller T., et al.International Diversification:Antecedents, Outcomes, and Moderators[J].Journal of Management, 2006, 32 (6) :831-867

[2]中华人民共和国商务部, 国家统计局, 国家外汇管理局.2014年度中国对外直接投资统计公报[R].北京:中国统计出版社, 2015

[3]Lu J.W., Beamish P.W.International Diversification and Firm Performance:The S-curve Hypothesis[J].Academy of Management Journal, 2004, 47 (4) :598-609

[4]Contractor F.J., Kumar V., Kundu S.K.Nature of the Relationship between International Expansion and Performance:The Case of Emerging Market Firms[J].Journal of World Business, 2007, 42 (4) :401-417

[5]Child J., Rodrigues S.B.The Internationalization of Chinese Firms:A Case for Theoretical Extension[J].Management and Organization Review, 2005, 1 (3) :381-410

[6]Yang Y., Driffield N.Multinationality-performance Relationship:A Meta-Analysis[J].Management International Review, 2012, 52 (1) :23-47

[7]Deng P.The Internationalization of Chinese Firms:A Critical Review and Future Research[J].International Journal of Management Reviews, 2012, 14 (4) :408-427

[8]Lyles M., Li D., Yan H.Chinese Outward FDI Performance:The Role of Learning[J].Management and Organization Review, 2014, 10 (3) :411-437

[9]Alon I., Child J., Li S., et al.Globalization of Chinese Firms:Theoretical Universalism or Particularism[J].Management and Organization Review, 2011, 7 (2) :191-200

[10]Contractor F.J., Kundu S.K., Hsu C.C.A Three-stage Theory of International Expansion:The Link between Multinationality and Performance in the Service Sector[J].Journal of International Business Studies, 2003, 34 (1) :5-18

[11]Almodóvar P., Rugman A.M.The M Curve and the Performance of Spanish International New Ventures[J].British Journal of Management, 2014, 25 (S1) :S6-S23

[12]Celo S., Chacar A.International Coherence and MNE Performance[J].Journal of International Business Studies, 2015, 46 (5) :620-628

[13]Kirca A.H., Fernandez W.D., Kundu S.K.An Empirical Analysis and Extension of Internalization Theory in Emerging Markets:The Role of Firm-Specific Assets and Asset Dispersion in the Multinationality-performance Relationship[J].Journal of World Business, 2016, 51 (4) :628-640

[14]Lu J.W., Liang X., Shan M., et al.Internationalization and Performance of Chinese Family Firms:The Moderating Role of Corporate Governance[J].Management and Organization Review, 2015, 11 (4) :645-678

[15]吴晓波, 周浩军.国际化战略、多元化战略与企业绩效[J].科学学研究, 2011, 29 (9) :1331-1341

[16]中国证券网.姜建清:民营企业海外投资呈爆发式增长[EB/OL].2014

[17]Buckley P.J., Cross A.R., Tan H., et al.Historic and Emergent Trends in Chinese Outward Direct Investment[J].Management International Review, 2008, 48 (6) :715-748

[18]Powell K.S.From M-P to MA-P:Multinationality Alignment and Performance[J].Journal of International Business Studies, 2014, 45 (2) :211-226

[19]梁锶, 苑生龙.主体二元化背景下地方企业对外直接投资动因研究--基于省际面板数据的实证检验[J].管理评论, 2016, 28 (2) :49-60

[20]Lu J.W., Beamish P.W.The Internationalization and Performance of SMEs[J].Strategic Management Journal, 2001, 22 (6-7) :565-586

[21]薛有志, 周杰.产品多元化、国际化与公司绩效--来自中国制造业上市公司的经验证据[J].南开管理评论, 2007, 10 (3) :77-86

[22]谭伟强, 彭维刚, 孙黎.规模竞争还是范围竞争?--来自中国企业国际化战略的证据[J].管理世界, 2008, (2) :126-135

[23]宋华, 刘林艳, 李文青.企业国际化、供应链管理实践与企业绩效关系--基于中国上市公司面板数据的研究[J].科学学与科学技术管理, 2011, 32 (10) :142-151

[24]陈岩, 蒋亦伟, 王锐.产品多元化战略、企业资源异质性与国际化绩效:对中国2008-2011年制造业上市公司的经验检验[J].管理评论, 2014, 26 (12) :131-141

[25]杨忠, 张骁.企业国际化程度与绩效关系研究[J].经济研究, 2009, (2) :32-42

[26]Cies'lik J., Kaciak E., Thongpapanl N.T.Effect of Export Experience and Market Scope Strategy on Export Performance:Evidence from Poland[J].International Business Review, 2015, 24 (5) :772-780

[27]Cuervo-Cazurra A., Maloney M.M., Manrakhan S.Causes of the Difficulties in Internationalization[J].Journal of International Business Studies, 2007, 38 (5) :709-725

[28]吴建祖, 关斌.高管团队特征对企业国际市场进入模式的影响研究--注意力的中介作用[J].管理评论, 2015, 27 (11) :118-131

[29]Luo Y., Tung R.L.International Expansion of Emerging Market Enterprises:A Springboard Perspective[J].Journal of International Business Studies, 2007, 38 (4) :481-498

[30]Perkins S.E.When Does Prior Experience Pay?Institutional Experience and the Multinational Corporation[J].Administrative Science Quarterly, 2014, 59 (1) :145-181

[31]Mata J., Freitas E.Foreignness and Exit Over the Life Cycle of Firms[J].Journal of International Business Studies, 2012, 43 (7) :615-630

[32]Sullivan D.Measuring the Degree of Internationalization of A Firm[J].Journal of International Business Studies, 1994, 25 (2) :325-343

[33]Zander I., Mcdougall-Covin P., Rose E.L.Born Globals and International Business:Evolution of A Field of Research[J].Journal of International Business Studies, 2015, 46 (1) :27-35

[34]Mayer M.C.J., Stadler C., Hautz J.The Relationship between Product and International Diversification:The Role of Experience[J].Strategic Management Journal, 2015, 36 (10) :1458-1468

[35]Haans R.F., Pieters C., He Z.L.Thinking About U:Theorizing and Testing U-and Inverted U-shaped Relationships in Strategy Research[J].Strategic Management Journal, 2016, 37 (7) :1177-1195

[36]Zhou L., Wu A.Earliness of Internationalization and Performance Outcomes:Exploring the Moderating Effects of Venture Age and International Commitment[J].Journal of World Business, 2014, 49 (1) :132-142

注释

(1) (1) 产品多元化也是国际多元化研究中必须控制的变量[34].由于本文样本都是中小企业, 绝大部分企业的产品较为集中, 仅有两家企业有产品多元化现象, 这使产品多元化在回归模型中接近常量.因此, 本文未将产品多元化放入模型.

(2) (2) 检验表明, 企业规模 (t=0.29, df=37.22, p>0.10) 、企业年龄 (t=0.65, df=35.36, p>0.10) 、行业 (t=-1.21, df=41.45, p>0.10) .

(3) (3) 根据2011年工业和信息化部等四部委 (局) 发布的《中小企业划型标准规定》, 本样本中的制造业企业年营业收入未超过40000万元, 服务业也均在10000万元以下, 符合我国对中小企业的界定.

(4) (4) 同样地, 我们检验了企业合作的跨国公司来自的区域与企业对外投资区域的重合性, 回归分析表明区域性知识溢出效应不显着 (模型3, β=-12.93, p>0.10) .因此, 内外向国际化间的国家和区域相同程度不会对本文结果造成影响.

(5) (5) 更进一步, 我们对内外向国际化是否为母国区域的相同程度进行了分析, 采用哑变量, 如果企业内向国际化是母国区域而外向国际化是非母国区域, 赋值"1", 其余赋值为"0";如果企业内向国际化是非母国区域而外向国际化是母国区域, 赋值"1", 其余赋值为"0";如果企业内向国际化是母国区域且外向国际化是母国区域, 赋值"1", 其余赋值为"0", 基准变量是内向国际化与外向国际化都不是母国区域.结果表明均不显着.

1.引言随着我国经济的发展,企业和市场的规模日益扩大,政府机关对市场管理和调控难度逐步增加,企业和市场活动对政府管理能力和服务质量的需求也不断提升。因此,在政府管理领域开展绩效评估活动,实现管理的常态化和精确化,成为提高政府管理能力和服务水...

第六章个案研究。6.1个案说明。R公司成立于民国八十九年七月,为一成立不到两年的公司,九十年度的绩效考核可说是该公司成立以来首度有完整一年的考核机会,由于其为一新成立的公司,且该公司对于员工的绩效考核相当重视,希望能达到客观及公...

近些年来,上市公司逐渐完成了股权结构的改革,在改革过程中越来越多的公司意识到股权结构和公司绩效的关系,只有通过建立科学合理的股权结构,才能在公司发展过程中起到积极的促进作用,提高公司的绩效,反之,则会危及公司的利益,使公司面临一系列未知的风险。...

一、平衡计分卡理论自身的发展美国哈佛大学教授卡普兰(R.Kaplan)和诺顿(D.Nor-ton)提出的平衡计分卡(BSC)曾被《哈佛商业评论》评为20世纪最具影响力的管理概念之一,并被誉为近年来最伟大的管理工具之一。根据KaplanandNorton各阶段发表的文章...

一、问题的提出在改革开放30多年来的时间里,我国民营企业迅速成长。目前民营企业已成为了国民经济中重要的组成部分,是经济发展中最具有活力的组织,其创造的GDP已占全国的50%。家族企业已成为了推动我国经济发展一支强而有力的生力军,但是随着...

第一章绪论。1.1研究动机。目前台湾的中小企业,甚至是一较具规模的企业,对于员工的绩效评核,一直是采取主观式的考核方法,多由直接主管以公司所提出的多项准则进行评核的方式为的,且无论个人是否有其特殊专长或优点,均采用相同的权重做为...

摘要随着我国人均收入的增长、中等收入人群的崛起,以及国家对推动消费的支持,消费者对文化娱乐的需求将出现爆发式增长。因此,文化传媒行业因其创意和内容的巨大成长空间成为资本追逐的热点,从而引发了文化传媒行业的并购热潮。本文选择文化传媒行业发...

第二章文献探讨。企业的管理无非就是规划、组织、领导、评估及控制五大项目[20],其中评估的工作主要是在针对企业在(1)规划其目标、(2)设计及调整其组织以执行该目标、(3)进而在经过一段时间的领导与执行后,(4)针对其所执行的结果与当初...

摘要:本研究主要是针对已有绩效考核办法的公司,提出一个修正其现有绩效考核办法的建议步骤,以达到考核上客观、公平及公正的目的。本研究是以某公司的员工绩效考核办法做为个案分析,特别是线上直接人员的考核部分。首先,(a)本研究取用某公...

苏宁易购是苏宁集团旗下的新一代B2C综合性电子商务平台,覆盖传统家电、3C电器、日用百货等品类,占据中国家电网购市场约20%的份额,是中国最大的3C家电B2C网站之一,是强化与实体门店"陆军"协同作战的虚拟网络"空军",全面创新连锁模式。苏宁易购采取以广告促销...