企业管理论文

第 4 章 北方 TX 军工企业资本运营优化策略

4.1 利用证券市场借壳上市

鉴于北方 TX 公司拥有灵活的股权治理结构,企业市场化程度高,自我生存和发展能力强,有较强的参与市场竞争意识,内部管理较为规范,军民品独立性较高,且拥有强烈的资本运营意识,经验丰富,再加上通过 2013 年的股权重组进入 BF 信息研究院集团,形成了完整的产业链这一实际情况,子公司 BF信息研究院集团提出了专业化整合、资本化运作、产业化发展的思路,通过一系列的资本运营活动,拓展了北方 TX 军工企业发展平台和空间:

一是充分利用北方 TX 公司“国企控股、上市公司持股、管理技术骨干拥股”的混合所有制股权结构,挑选战略合作伙伴,适时通过定增和上市公司大股东减持股份等方式实现控股现有上市股东企业。

二是取得上市公司控股权后分批装入 BF 信息研究院集团企业化优良资产,逐步实现资产证券化。同时利用上市公司资本运作平台,整合相关技术市场资源,促进 BF 信息研究院集团信息指控通信、北斗地基增强网等相关重大项目的全面有力实施,提升中国兵器工业集团在我军信息化装备领域的核心能力。

三是利用上市公司资本运作平台,整合吸收军用指控通信领域相关资源(包括已上市民营军工企业和掌握关键核心技术领域元器件的国外公司),进而形成中国兵器工业集团在行业电子和军用信息化装备领域的主导地位。

4. 2 寻求战略合作伙伴

根据北方 TX 军工企业核心技术实力不强、产业链不完善、核心业务不清晰等实际情况,在选择比较理想的壳公司时,应着重考虑对方以下方面:

一是应选择股本规模适中,具有较强扩张力的企业。从股本结构、股本规模来看,非流通股比例不宜太高,股本规模适中为宜,股本规模太大,股本扩张潜力有限,后期运作难度加大;股本规模太小,也不利于整体运作。

二是应选择股权结构合理的企业,利于相对控股综合考量后续实操工作,选择的“壳”公司大股东控股地位要比较稳定或易于确立,如,大股东控股较多,其它非流通股东的股份全部加起来都无法与大股东控股地位抗衡;或者非流通股权较为分散,且相互之间没有任何关联,通过收购其中几家股权就可以确立大股东控股地位,这样便于控股权的转移。

三是应选择近年来经营业绩较差、股东对经营层颇有微词的企业,利于整体策划北方 TX 最好应选择行业前景不好或经营指标连年下降,不能较好地维持企业有效运转的上市公司,这样大股东比较容易答应开展股权转让工作,同时相对而言,北方 TX 的直接收购成本也较低。

综上所述,纵观全行业上市企业和现有上市股东情况,结合自身实际情况,经过筛选与衡量,决定从西安 TW、华力 CT 以及现有第二大股东某光电三家中选定壳公司。

(一)西安 TW 情况

从股本结构来看,目前西安 TW 总股本约为 15135 万股,属于中小盘股,股本扩张潜力大;同时由于公司流通股比例达 73.74%,远远高于市场平均水平,股本结构较为合理,便于后期资本运作。具体如下表:

从股权结构来看,西安 TW 的前三大股东持有公司 31%以上股份,余下任何一家股东所持股份均不超过 5%,任意两家股东所持股份相加均超过第三家,再加上大股东拥有绝对控股权。因此对北方 TX 来说,这种股权结构比较理想,只须要在非流通股中说服部分股东,再加上收购的上市公司的零散股,便可实现对公司的有效控制,从而利于实施杠杆收购。从 2017 年资产负债情况来看,西安 TW 总资产 25763.51 万元,负债 8391.13万元,净资产 16965,98 万元,相对于总股本而言,这样资产规模不大、债务负担较轻、负债经营程度不高的企业,收购后不会有历史包袱,且利于公司重组运作。从产品结构来看,西安 TW 主要从事近程低空低截获目标指示雷达、低空近程区域防空作战指挥系统、边防信息化平台等系列产品研制生产。与北方 TX 公司产品结构相似度达 70%以上,有利于资源互补,缓解竞争。

(二)华力 CT 情况

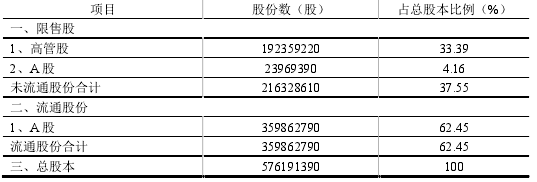

从股本结构来看,目前华力 CT 总股本约为 57619.14 万股,其中流通股33986.3279 万股,公司流通股比例达 62.45%。具体如下表:

从股权结构来看,华力 CT 前两大大股东持有公司 35%以上股份,且持股数相差不大,余下股东所持股份均不超过 10%,甚至大 90%低于 2%。且在前四名控股股东为企业管理层的情况下,若北方 TX 公司对华力 CT 进行收购,难度较大。从 2017 年资产负债情况来看,华力 CT 总资产 178800 万元,负债 48600 万元,净资产 130200 万元,鉴于偏高的总股本以及略大的企业资产规模,对后续公司重组运作有一定难度。从产品结构来看,华力 CT 主要从事基于计算机技术的仿真测试系统及其相关设备的研发生产,属于北方 TX 公司雷达模拟训练产品配套单位,产品关联度20%左右。

(三)某光电情况

从股本结构来看,目前某光电总股本约为 44347.68 万股,均属于流通股。这也就说明企业经营层仅仅属于职业经理人的角色,在某些重大事项方面,如企业股权改造等并未有最终话语权。从前期谈判的角度来说,因股东资源较为集中,易于谈判。具体如下表:

从股权结构来看,某光电由第一大股东控股,余下股东持股有限,若想收购,最理想的方式就是和第一大股东洽谈。另外,某光电第一股东曾为北方 TX军工企业股东,且某光电现为北方 TX 企业第二股东,知根知底,彼此了解,这是最大优势。从 2017 年资产负债情况来看,某光电总资产 416874.027 万元,负债174174.96 万元,净资产 242699.067 万元,鉴于资产规模较大,债务负担偏重,且经营状况不善,收购后有一定的负担,不利于后期整体运作。从产品结构来看,某光电主要从事 LED 系列产品研制生产。与北方 TX 公司产品结构无关联。基于上述分析,西安 TW 属于比较理想之壳资源,极具收购价值。

4.3 构建股权融资模式

从西安 TW 的股权结构来看,其实际控股股东为 DNGG,且根据目前所掌握的信息来看,公司董事会、高层管理人员均由其控制,前两大股东对公司的经营管理根本无法介入,仅仅只有决策提议权和分红的权益。再加上企业近年来经营情况连年滑坡,发展前景渺茫,所有一系列事情直接导致前两大股东对经营层的极度不满,意图联合转让股权或套现,以期盘活手中资产,再现投资价值。因此,公司经营层根本不可能再次联合其他股东实现内部重组改革,再加上各方股东的压力,唯有开展引入外资,实施大规模资产重组才能扭住局面。这对欲收购西安 TW 的北方 TX 来说极为有利。

鉴于以上实际情况,本次股权融资借壳上市通过以下流程来完成:

首先,北方 TX 公司与西安 TW 公司的前两大股东分别签订 14.5%、9.17%的股权转让协议,两家股东股权累计为 23.67%,同时北方 TX 公司通过国家规定程序,获得两大股东的完全授权,全权委托管理其所持西安 TW 的股权。

其次,在北方 TX 公司取得对西安 TW 相对股权优势后,按照公司法相关程序改选公司董事会,初步实现对西安 TW 的控制。

最后,在此础上,与其他法人股东谈判,进一步增持公司股权,完成对西安 TW 相对控股,考虑到国家相关条文规定要求增持后股权不能超过 30%,我们可以选择增持至 29.9%。由于西安 TW 非流通股权仅占总股本 44%,DNGG 将最多控制 14.1%之非流通股权,所以根本无法动摇北方 TX 公司对西安 TW 的相对控股权。

另外,上市公司控股权转让价以每股净资产为基准加部分溢价确定,溢价比例一般不超过 50%,但不能低于每股净资产。从这可初步测算本次收购西安TW 控股权的直接成本如下:

①根据收购西安TW 29.9%股权的相对控股方案,本次应收购其股权为12135万股×29.9%=3628 万股。

②截止 2017 年 6 月 30 日,西安 TW 每股净资产为 1.4 元,根据 50%最高溢价比例确定本次转让价上限为每股 2.1 元,故本次西安 TW 每股转让价区间为1.4~2.1 元。

③根据预期收购股权数及转让价格区间,可以确定本次直接收购成本区间为 5080~7620 万元,其均值为 6350 万元。

从现在的市场情况来看,由于受经营业绩的影响,西安 TW 公司股价偏低,但是北方 TX 作为一家资产干净、背景实力较强的高科技军用武器装备通信企业,对其进行收购重组,必定会引起市场的再度关注,股价极有可能一路上涨,再现投资价值,创造市场投资机会,为西安 TW 开辟新的利润增长点,切实提高公司业绩,重塑企业形象,这也必定会给投资方北方 TX 后续运营提高便利,实现双方共赢的局面。

一、目前我国企业管理创新的状况1.两极分化严重,管理方式粗放自从改革开放以来,从控制型的计划经济转变成以资源配置为主的市场经济,我国的企业管理水平也在社会进步中得到一定的发展。一些国企能够抓住机遇并巧妙地利用自身的发展优势,努力探索,创建...

文章对房地产评估存在的常态问题进行分析,然后以此为据提出解决措施,以期为房地产评估行业稳定发展提供保障。...

前言由于企业经济效益的重要保障就是财务管理。因此,企业整个经营过程以及价值评估都将受到财务管理的影响。企业发展与经济效益息息相关,实现企业经济效益增长除了要强化企业竞争理念外,还要加强企业财务管理,对企业可持续发展有一定的推动作用。深化财...

一、前言市场经济的快速发展,对我国企业带来了发展的机遇,于此同时,我国加入WTO后,我国的企业开始步入世界市场经济的浪潮之中,适应国际竞争环境以及适应全球经济化的发展趋势已经成为了我国企业未来的发展趋势。而企业要想在日益激烈的市场环境中占...

引言近年来,电子商务发展迅猛,艾瑞统计数据显示2013年中国电子商务整体市场交易规模达9.9万亿元,同比增长21.3%,其中,中小企业B2B电子商务占比51.7%,规模以上B2B占26.2%,B2B电子商务合计占77.9%。2011年,我国首次制定了微型企业的标准,微型企...

文化---企业之帆企业文化是企业在长期生产经营活动过程中倡导和积累的、经过凝练而成的一种价值理念。如果说企业是船,那么文化就是帆,没有帆,企业就无法远航。文化引领企业的发展方向。文化是企业的灵魂,它会产生自然的影响力,润物细无声,可以抢占人...

在企业管理中,通过应用资产评估,公司可以控制资金流,估计投资风险,实行科学有效的管理。...

嘉吉是谁?它是号称全球四大粮商A、B、C、D中的C,即Cargill。嘉吉是全球最大的巨人背后的巨人,一年的销售额能达一千多亿美元,它生产的玉米糊精卖给雀巢,瓜果糖浆卖给可口可乐。在嘉吉的概念里,企业分为两类,一类是做品牌的,如麦当劳、可口可乐等;一...

1引言产业创新能力是一种系统的、复合的能力,其结构的复杂性决定了分析与评价过程中存在着难以量化的问题。目前产业创新绩效评价的方法主要是从产业自身能力指标的角度进行绩效评价,本文基于产业外部环境的角度,凭借产业以外的其他因素的作用与指导,解决...

1、自组织理论与企业组织智力系统的特点1.1自组织理论的主要内容自组织理论(Self-organizingTheory)是对自组织规律和现象进行研究的理论集合,目前仍然没有形成系统化的理论体系,它是一个由耗散结构理论、混沌理论、协同学、分形理论、突变论和超循...