经济危机论文

一、 引言

20世纪 70 年代, 拉美国家普遍实施进口替代的发展战略, 且大量举债以推动工业化发展, 但由于利率及两次石油危机等的影响, 拉美债务越来越重, 货币不断贬值, 进而以 1982 年墨西哥危机为先导爆发全面债务危机。 之后, 关于债务危机的预警研究也逐步兴起 (Calvo 等, 1996)。 严重的债务危机对债务国及债权国, 乃至全球经济都存在不利影响。 尤其是近年来的欧债危机事件, 使得债务风险控制及债务危机预警再次成为学界与实务领域关注的焦点 (Gorton, 2012)。

债务危机的一般性定义是指一国不能按时偿还本金或支付利息 (Reinhart 等,2009), 表现为大量公共或私人部门无法按时清偿债务, 一国不得不申请债务重排及国际援助。 主要的债务危机预警的研究方法有参数及非参数的方法 (Manasse 等,2003), 前者主要是基于线性概率 (LP) 及二元选择模型; 后者主要是信号分析方法, 如经典的 KLR 模型 (Kaminsky 等, 1998) 等。 Kaminsky 等 (1998) 基于信号分析的方法, 对相应指标设定门槛值以寻找对危机有预警作用的指标, 通过构建 15个变量的早期预警体系对发展中及工业化国家的危机作预测, 研究表明: 出口额、M2 / 储备、 实际汇率及产出等指标具有较好的预警作用。 Hemming & Petrie (2002)则着重从 GDP、 财政收支等与政府偿债力的关系实证检验债务危机的发生机理及危机的预测效果。 Reinhat (2002) 的研究表明债务危机往往领先于货币危机的发生, 因而对于货币危机有预警作用的指标则可用于构建债务危机的早期预警系统。 Duan Peng 等 (2008) 也采用 KLR 的信号分析方法揭示了中国发生危机的脆弱性。

但是大多数经济指标在信号分析等非参数法的运用中, 其预警效果并不理想,除未能提前发出信号外甚至发出错误的信号 (Berg 等, 1988)。 而基于参数法的Logit 及 Probit 等二元选择模型则能够给出危机的预测概率, 同时考虑各变量间的关系及每个预警指标的统计显著特征, 从而成为危机预警的主流模型 (Lewis 等,1990)。 Frankel 等 (1996) 基于 Probit 模型对危机预测发现 , 国内信贷增速越快 、FDI 占外 债比值越低 、 外储越少 、 实际汇率越高估时发生危机可能性也越大 。

Manasse 等 (2003) 结合 Logit 模型分别从参数及非参数的角度对债务危机的预警作用进行比较分析, 结论表明 Logit 模型虽能预测大部分危机, 但将参数与非参数方法相与结合给出的危机预警准确率是最高的。

同时, 关于危机预警系统构建的新模型也不断出现, 如人工神经网络 (ANN)模型 (Nag 等, 1999)、 聚类方法 (Fuertes 等, 2007)、 二元递归树 (binary recursivetree) 方法 (Manasse 等 , 2009) 等 。 林伯强 (2002) 重点选取外债储备比 、 通胀率、 进口储备比等指标, 基于多元累积和 (MCS) 模型构建了外债预警系统, 结论表明模型可提前一期发出信号。 Marco Fioramant (2008) 结合 ANN 模型构建债务危机的早期预警系统, 并通过与 Probit 模型的比较发现, 由于神经网络模型的灵活性,使得 ANN 等非参数模型的预测准确率即预警效果要优于基于参数的 Probit 模型。 胡援成等 (2013) 的研究也得出相近的结论。

综上, 本文考虑分别基于参数模型及非参数模型对债务危机早期预警系统进行比较分析, 变量的选取参考 Kamin 等 (2007) 的做法分别选取对危机预警有解释力的国内因素、 中间因素及外在冲击因素等不同组别的危机预警指标进行预测分析,并比较各个不同组别之于危机预警的贡献度, 同时选取经典的 KLR 模型的 15 个变量作为参照组进行比较分析。

本文的主要贡献在于: (1) 首次系统总结了债务危机相关预警指标, 并针对新兴经济体国家进行了检验; (2) 分别基于面板 Logit 及 BP_Adaboost 模型对债务危机预警进行测度比较。 (3) 构建了优于传统 KLR 模型的 DIE 模型, 并对国内、 中间、 国际等不同组别因素对债务危机预警的贡献度进行量化比较。 在当前我国债务危机潜在论甚嚣尘上之际, 本文的研究能够从理论上提供一定的量化分析证据。

本文以下内容安排为: 第二部分为数据说明及研究方法; 第三部分为不同模型的实证比较分析; 最后一部分为本文的主要结论。

二、 数据说明及研究方法

(一)预警指标选择

本文选取新兴经济体 (E11) 国家 1980~2011 年的数据, 去掉数据缺失的样本点, 本文所涉及样本共 352 个, 其中未发生危机的有 297 个, 发生危机的有 55 个。

综合考虑 Kaminsky 等 (1998) 学者关于危机预警系统测度指标的选取, 本文共总结出 32 个指标: F1_RER (实际汇率 (直接标价法), -)、 F2_Exports (出口额, -)、F3_Imports (进口额, +)、 F4_Stock prices (股指, 本文用市值 / GDP, +)、 F5_M2 /Reserves (M2 与国际储备比, +)、 F6_output (GDP, -)、 F7_excess M1 (超额货币需求, 实际 M1 与其关于实际 GDP、 通胀率、 时间趋势项的预期值的差, +)、F8_Reserves (国际储备 , -)、 F9_M2 multiplier (M2 货币乘数 , +)、 F10_DC / GDP( 国内 信贷总量 (Domestic credit) / GDP, +)、 F11_RIR (real interest rate, 实际 利率 , + ) 、 F12_RID (real interest differential, 与 美 国 实 际 利 差 , + ) 、 F13_BankDeposits (银行 存款 , 本文用 Bank Deposits / GDP, -)、 F14_L / D rate (lending rate-deposit rate, 国 内 存 贷 利 差 , + ) 、 F15_Terms of trade ( 进 出 口 交 换 比 率 , - ) 、F16_GDP growth (实 际 GDP 增 长 率 , -)、 F17_Reserves / Debt (储 备 / 总 外 债 , -)、F18_Debt / GDP ( 总 外 债 / GDP, + ) 、 F19_Debt / Exports ( 总 外 债 / 出 口 额 , + ) 、F20_IP / Exports (外债利息支付 / 出口额, +)、 F21_Short-debt ratio (短期外债占总外债比率, +)、 F22_M2/GDP (M2/GDP, +)、 F23_M2 growth (M2 增 长 率 , +)、F24_REER (实际有效汇率, +)、 F25_Inflation (通胀率, +)、 F26_CA / GDP (经常账户盈余 /GDP, -)、 F27_BD/GDP (财政预算盈余 /GDP, -)、 F28_FDI/GDP (外商直接投资 /GDP, -)、 F29_Country Quality (国家品质, -)、 F30_Market sentiment( 市场 情绪 , + ) 、 F31_US Bond Yield ( 美国 10 年期国债收益率 , + ) 、 F32_OECDGDP growth (经合组织国 OECD 实际 GDP 年增长率, -)。 括号内为各指标说明及其关于危机的预期影响方向。 国家品质指标根据 PRS Group 发布的 political risk 报告中的政府质量、 民主程度、 投资前景、 政府稳定性及社会经济条件五个子项的加权平均, 值越大则国家品质越好; 市场情绪指标采用股市换手率指代; 美国债 10 年期收益率数据来自美联储; 同时由于一国实际有效汇率 (REER) 大于 100 往往有贬值压力, 小于 100 则往往有升值压力, 因此本文用 (REER-100) 代入模型进行实证。

本文的债务危机 Crisis 数据 (1 表示下一年出现债务危机, 0 则反之) 取自 Reinhart等 (2009), 均为年度数据, 数据来源为国际货币基金 (IMF) 的 IFS 数据库及 CEIC全球经济数据库。

(二)危机预警模型选择

债务危机的预警模型往往采用 Logit 模型 (Manasse 等, 2003; 谭福梅, 2009)。

离散选择模型相对之前的信号分析方式的优势在于考虑了各变量间的关系, 便于分析各个解释变量在不同时点上对于危机预警的解释力, 进而能更便利于政策的导向及实施。 本文采用含随机影响的面板 Logit 模型进行债务危机预警系统的实证检验。 假设危机发生的概率 Crisis 为 N 个解释变量 Fi 的函数, 则随机效应面板回归方程为:

其中 β 为参数向量, α 为特定国家效应, 而 μ 则是干扰项。 Logit 模型则假设Fit′β 为 Logistic 累积分布函数: Α(Fit′β) = exp(Fit′β + αi) [1 + exp(Fit′β + αi), 进而可通过极大似然法进行估计, 本文所用的模型形式为:

本文同时引入基于非参数法的 BP_Adaboost 预警模型作比。 BP_Adaboost 预警模型是通过选取多个 BP 网络为弱分类器组成的强分类器, 对样本进行反复训练并给出预测, 其算法步骤为:

(1) 数据选择与网络初始化。 随机选取 n 组训练样本, 初始化测试数据分布权值 Dt(i) = 1 n 及 BP 神经网络权值与阀值。

(2) 弱分类器预测。 训练第 t 个弱分类器, 并由 BP 网络输出预测序列 q (t) 的

三、 实证分析

(一)单指标预警系统的预测分析

为比较各个指标关于危机的相关性及其对危机的预测能力, 本文分别对以上 32个指标进行单变量的 Logit 方法检验, 根据检验结果的各系数符号、 信噪比 NSR(noise-to-signal ratio = [B (B+D)] [A (A+C)]) 及其一类错误概率 (Type1 error =C (A+C), 即实际有危机却未发出信号) 和二类错误概率 (Type2 error = B / (B+D),即实际无危机却发出信号) 的综合比较 (其中, A 表示发出信号, 且有危机发生; B表示发出危机信号, 但实际没危机; C 表示未发出信号, 而实际有危机发生; D 表示预测无危机, 实际也无危机) 可得:除 RER、 Imports、 Stock Prices/GDP 及 Market sentiment 四个指标外, 其余指标对危机预警的作用符号都符合预期。 一般而言, 实际汇率 RER 越大, 则货币低估越严重, 同时对出口也有一定促进作用; 而进口额的作用方向与出口额方向相反; 股票市值与 GDP 的比值过高则潜伏着资产泡沫的可能也就越大; 市场情绪指标越大表明市场上投机氛围浓厚, 因而发生危机的可能性也就越大, 故以上四个指标对危机的预警易发出错误信号。

货币发行相关变量 (Excess M1、 M2 growth) 及通胀率等变量均与危机正相关,表明货币超发在助推信贷泡沫的同时也孕育着通胀及危机可能。 实际有效汇率与危机正相关说明, 当 REER>100 时, 危机发生的可能性较大; 而当 REER<100 时, 危机发生的可能较小, 这也与上文说明一致。

(二)基于Logit模型的预警效果比较

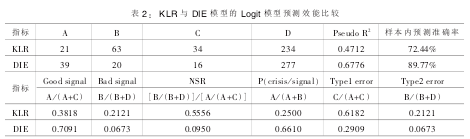

本文选取国内因素、 中间因素及外在冲击因素 (External-shock Variables: Termsof trade、 US Bond Yield、 OECDGDPgrowth) 等共 18 个变量构建 DIE 模型进行实证检验。 同时由表 1 可知, F1~F15 即为 Kaminsky 等 (1998) 所提出的 KLR 模型的15 个解释变量, 因此本文以 KLR 模型作为参照组, 以本文所建 DIE 模型作为比较组展开比较分析, 被解释变量为 Crisis, 两组变量的 Logit 模型实证结果如表 1 和表 2 所示。 其中, 样本内预测准确率为相应模型对于危机预警的准确识别概率, 即(A+D) (A+B+C+D)。 由表 1 和表 2 可知:

KLR 模型中 output、 RID、 Terms of trade 等变量的系数符合与预期不符, 一般而言一国产出越多、 经济较快增长则基本面往往也是向好的; 而高利率不仅对投资产生不利影响, 同时过高的利率会掣肘公、 私部门间的投资搭配及有限资源的协调高效利用。 因此, 一国利率市场化程度越高、 进出口贸易条件越好则该国抵御风险的能力也往往越好。 由单变量的预测效果也可知, KLR 模型中采用了部分对危机缺乏预警效能的变量。 DIE 模型中除 Debt/Exports 外, 其余各变量对危机的影响方向与预期较一致, 过度的货币需求、 货币超发及高通胀率与危机呈显著的正相关; 经常账户盈余、 FDI 以及 Terms of trade 越高则体现了一国良好的出口贸易环境及境内投资吸引力; 一国品质越好, 则其社会经济条件也越佳, 政府稳定性与民主程度等也越好, 这些都有利于一国经济的健康稳定运行及对外投资吸引力。

同时 DIE 模型的准 R2(0.6776) 和样本内预测准确率 (89.77%) 均 明 显高于KLR 模型。 在各信号指标的比较中, DIE 模型的信噪比为 0.0950, 远小于 KLR 模型。 且 DIE 模型犯第一类错误 (即未发出信号但危机有发生) 的概率是 29.09%, 而KLR 模型犯第一类错误的概率达到 61.82%; 另外, DIE 模型犯第二类错误 (即发出信号但实际无危机) 的概率仅为 6.73%, 而 KLR 模型犯第二类错误的概率是21.21%。

综上可见, 本文构建的 DIE 模型要比经典的 KLR 模型有更高的预测准确率。

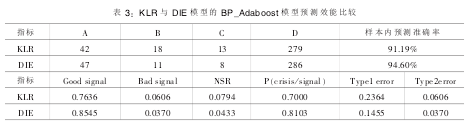

(三)基于BP_Adaboost模型的预警效果比较

为了比较参数与非参数模型对于危机预警效能的差异, 本文进一步基于BP_Adaboost 模型对以上两个模型进行危机预警分析, 本文采用 10 组弱分类器 BP网络构建强分类器对样本进行分类预测, 样本内模拟的结果如表 3 所示。

由表 3 可知, 无论是 KLR 模型还是 DIE 模型, 在非线性模型下的预测效能均要优于线性 Logit 模型的估计结果。 样本内模拟 的 准 确 率 分 别 提 高 到 91.19%和94.60%, 同时犯第一类错误和第二类错误的概率均有所下降。 在 BP_Adaboos 模型测度下, 信噪比较小, 可见非线性模型在样本内对于危机预警的模拟效果较好, 信号质量更高, 所传递的真实信息更多。 鉴于非参数方法较高的预测效能, 故可用于与参数方法的对比及佐证。 但同时也应看到, 非参数法由于更多的是 “黑箱 (blackbox)” 形式的测度过程, 难以明晰相关变量间的侧重点及相互关系, 因而也就难以有效运用到政策实务中去。

(四)各影响因素对于危机预警的贡献度分析

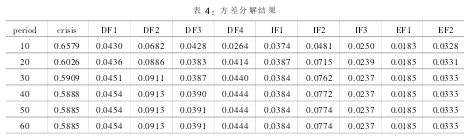

为进一步研究不同变量组对危机预警系统构建的贡献度, 本文采用 Inessa Love等 (2006) 提供的面板 VAR 的分析方法对 DIE 模型中的国内因素、 中间因素以及外在冲击因素进行分组的方差分解分析, 其中, 最优滞后阶数基于 AIC、 SBIC 及HQIC 准则取为 3。 由于 DIE 模型中三个组别的变量过多 (共 18 个), 因此, 首先参照王培等 (2009) 的方法对三个组别进行面板主成分分析, 并根据累积贡献率,分别提取四个国内因素主成分 DF1、 DF2、 DF3、 DF4 (累积贡献率 81.38%); 三个中间因素主成分 IF1、 IF2 和 IF3 (累积贡献率 85.07%); 以及两个外在冲击主成分EF1 (累积贡献率 81.07%)。 三种不同因素冲击对危机发生的方差分解结果如表 4所示。

由表 4 可见: 方差分解的结果在 40 期以后即趋于稳定, 大致而言, 本国因素能解释危机的 22.01%、 中间因素大致为 13.93%、 外在冲击因素为 5.18%。 即, 危机关于国内因素及中间因素的反应较大, 但各变量的冲击都不具长期的持续作用, 这是因为危机国家往往会在危机发生当年及之后采取相应的措施稳定经济发展。 综上,对于一国债务危机的风险防控, 一个稳定健康发展的国内经济基础是首要任务, 良好的社会经济环境和强有力的稳定政府有助于外贸的和谐发展。 外在冲击因素在全球金融危机时存在一定的传染性, 但长期而言并不是本国债务危机的主导因素。

(五)危机预警系统的模拟结果

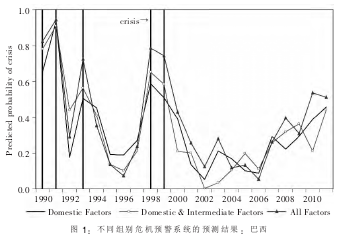

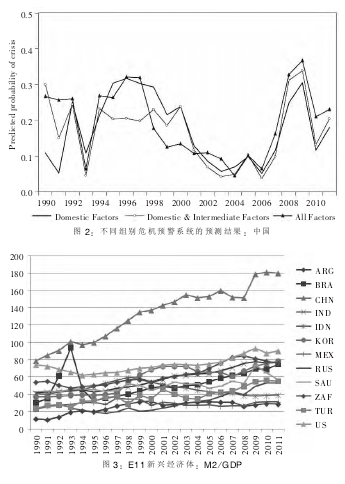

本文同时基于 Logit 模型对 DIE 模型中的国内因素、 中间因素以及外在冲击因素进行分组预测比较, Model1 为仅采用国内因素、 Model2 为采用国内因素和中间因素、 Model3 为采用所有因素, 进而分别基于这三个分组对危机进行样本内模拟, 限于篇幅本文仅给出巴西和中国的危机预警效果, 如图 1 和 2 所示。

由图 1 可知: 危机预测的概率在危机发生期间 (图中竖线) 升高, 而在无危机期间随之下降, 可见 Logit 模型具有一定的预测作用。 相对而言在大的危机 (如1998~1999 年) 期间同时考虑国内外环境影响的所有因素模型给出的危机概率要更准确于其他两组因素, 财政赤字严重、 巨额外债、 外储急剧缩减及外资大量流出以及同年俄罗斯及亚洲金融风暴等等构成了该期间巴西危机的内外大环境, 这也体现了大的金融危机在各国间的风险传染性。 但同时也可看到, 在危机发生期间, 三组因素给出的危机预警结果较为一致, 国内因素对于危机的解释度也很高, 这也与上文脉冲响应及方差分解结果较一致, 而加入外在冲击的模型估计结果与仅考虑国内和中间因素的模型结果较接近, 这也同样说明了外在冲击因素并不是一国债务额危机的主导因素, 这也与 Kamin 等 (2007) 的结论一致; 但大的全球金融危机则会在短期内直接影响到新兴经济体的进出口外贸环境 (陈艺云等, 2010), 进而通过 CA/GDP、 REER、 Terms of trade、 FDI 等中间因素指标影响本国经济。

同时, 2009 年以来巴西发生危机的概率有趋升之势, 这与巴西在 2008 年全球金融危机后的刺激政策不无关系。 2009 以来巴西的货币供应量 M2/GDP 的比值逐年攀升 (见图 3), 进而导致高出目标的通货膨胀率, 并进而推高其物价和资金成本;同时 2009~2011 年巴西每年的总外债占 GDP 比重均在 65%左右, 财政赤字占 GDP比重平均为-2.6%, 接近-3%的门槛值 (沈中华等, 2000); 同时经常账户也处于赤字状态, 实际有效汇率 REER 均超过 100, 因此, 可预见巴西仍有较大的通胀和贬值压力, 且发生危机风险较高。

由图 2 可知, 中国虽然在该时期内暂未发生过债务危机, 但 2008 年全球金融危机后, 我国发生危机的概率也有所提升, 其风险不容忽视。 自 2009 年四万亿等的经济刺激政策以来, 我国 M2/GDP 比重不断增加 (见图 3), 通胀风险较大, 且 2009年财政赤字触及-3%的危机门槛值, 至 2012 年仍处于财政赤字, 且存在一定的银行坏账。 对比 REER 及以上各因素而言, 未来中国通胀风险及贬值压力仍存在, 发生危机的概率虽较小, 但也应引起足够重视, 尤其是在当前我国地方政府债务规模庞大而又缺乏管控的情形下, 化解债务风险, 需要充分的警惕与重视, 以及一揽子的综合治理方案。

四、 结论

本文根据 E11 新兴经济体国家 1980~2011 年间的数据, 通过单指标的 Logit 模型选取预警指标构建包含国内、 中间及外在冲击三种因素的债务危机预警系统, 同时选取 KLR 模型的指标作为参照组作比, 并通过面板 Logit 与 BP_Adaboost 模型进行危机预警效果的实证分析, 本文的实证结论表明:

1. 单指标的危机预警效果较差, 债务危机预警系统构建应结合多个指标进行综合考虑。

2. 相对于经典的 KLR 模型的指标体系而言, 本文构建的包含国内、 中间及外在冲击三种因素的 DIE 预警指标体系无论是参数还是非参数法下均取得更好的准 R2及样本内预测准确率, 模型中各指标对危机的影响方向与预期亦较一致, 且 DIE 模型的信噪比、 一类及二类错误率均更低。

3. 基于 BP_Adaboost 模型的非参数法虽然有助于降低一类及二类错误率, 提高危机预警的样本内准确率, 但同时也应看到, 非参数模型难以明晰相关变量间的侧重点及相互关系, 因而也就难以有效运用到政策分析中去, 可作为参数模型的补充验证。

4. 仅包含国内因素、 包含国内及中间因素以及包含所有因素的三组指标给出的危机预警结果较为一致, 相对而言, 危机关于国内因素及中间因素的反应更大, 表征经济增长、 货币供应等的国内因素及表征外债及进出口的中间因素能解释危机的大部分。

5. 未来中国通胀风险及贬值压力仍存在, 发生危机的概率虽较小, 但也应引起足够重视, 尤其是在当前我国地方政府债务规模庞大而又缺乏管控的情形下, 化解债务风险, 需要充分的警惕与重视, 以及一揽子的综合治理方案。

参考文献:

1.陈艺云,郑少贤. 2010 欧元区主权债务危机的原因、影响及启示[J].国际经贸探索(9):16-22.

2.胡援成,康鸿. 2013 主权债务危机预警系统的构建———基于新兴市场国家数据的研究[J].当代财经(6):43-53.

3.林伯强 2002.外债风险预警模型及中国金融安全状况评估[J].经济研究(7):14-23.

4.沈中华. 2000 银行危机与货币危机真是共生的吗?[J].金融研究(6):11-23.

5.谭福梅. 2009 系统性银行危机早期预警系统有效吗?———基于 Logit 模型的实证分析 (1980- 2007)[J].当代财经(12):49-54.

6.王培,王焱鑫. 2009 面板数据的主成分分析及其应用[J]. 贵州大学学报(自然科学版)(1):21-25.

目录摘要Abstract1引言1.1研究背景1.2研究意义1.3研究思路、方法和数据来源1.3.1研究思路1.3.2研究方法1.3.3数据来源1.4研究内容及框架1.5主要创新点2文献综述2.1债务危机的界定2.2主权债务危机的根源及影响2.2.1新兴经济体主权...

2文献综述主权债务危机爆发的原因包括内部原因和外部原因两个方面。内部原因主要包括国内经济环境、产业结构和产业布局、经济增长和经济稳定、失业与通货膨胀以及人口结构等因素;外部原因则主要包含国际经济环境、贸易国经济发展状况、国际性经济组织干预...

1引言1.1研究背景主权债务危机并不是最近几十年才出现的,早在18世纪中叶的英国,主权债务危机便开始,只是由于当时英国对世界的经济扩张和经济掠夺转移了债务危机和国内民众的视线。20世纪初民族运动兴起,至20世纪50年代世界上的各殖民地国家纷...

2014年1月13日,美国国会就2014财年预算方案达成共识.2月15日,美国总统奥巴马正式签署了提高债务上限法案,将财政部发债权限延长至2015年3月15日.由此表明,至少在最近一年内,美国将不再面临主权债务违约的风险,进入21世纪以来的美国第二次...

一、我国外汇储备的现状外汇储备是指一国货币当局所持有的并用于平衡国际收支、稳定本国货币汇率、可以随时兑换的外国货币,外汇储备指一个国家外汇资产的积累,是一个国家进行经济调节,弥补国际收支逆差的重要手段,是衡量一个国家经济实力的重要指标。近...

5结论与启示从两次主权债务危机看,内部因素和外部因素都应得到充分的重视,在外部因素方面,应根据国际经济形势的变化而相应调整对外经济政策,在内部经济结构方面,要完善自身经济结构体系,提高自身抵御危机的能力。因此,制定合理的货币政策和财政政策...

本文首先分析了欧债危机爆发的原因,既有内部因素,同时又有外部因素,然后,重点从金融传导、国际贸易传导和心理预期等角度研究欧债危机的传导机制。同时,对欧盟及各国应对欧债危机的措施及成效进行了阐述,最后分析了欧债危机对我国的影响、以及给中国带来的启示。...

一、欧债危机当前最新发展特点(一)债务负担沉重,失业率不断攀升。在欧洲债务危机的冲击下,整个欧元区、整个欧盟都存在债务负担沉重的问题。欧盟各国的失业率呈现不断攀升且居高不下的情形。在欧债危机的影响下,欧元区失业率快速攀升,当前欧元区正经历其...

希腊债务危机引发的欧元区主权债务危机暴露了欧元区制度设计和管理的根本缺陷.危机从希腊向葡萄牙、爱尔兰、意大利、西班牙依次蔓延,并且波及欧元区核心国法国,甚至冲击到欧元区最强大的经济体德国.欧元区主权债务危机蔓延至今,已逐步演变成为全球经济和国际...

由于世界经济持续低迷、欧债危机前景不明、美国财政悬崖风险犹存的影响,2012年俄罗斯经济发展的最大特点就是经济增长放缓,而2013年的特点则是经济增长进一步大幅放缓。其实,从2013年初开始,国内外经济学界对俄罗斯的经济增长就都不看好。俄罗斯专家甚至认为,...