国际经济贸易论文

中国近年来出现的经常项目持续巨额顺差成为研究的热点。经常项目巨额顺差一方面推动了中国经济的快速增长,促进了国内就业增加; 另一方面也给中国经济带来了很多负面影响,包括贸易摩擦大幅增加、人民币持续升值、出口企业( 尤其是劳动密集型企业) 经营日益艰难、国内经济由于货币被动投放过多引发的通货膨胀等等。因此,探寻中国经常项目顺差的成因和解决办法成为当下中国对外经济关系中较为急迫的课题之一。现有相关文献较为重视中国经常项目收支顺差的程度,且往往只注重贸易顺差( 有时甚至是货物贸易顺差) 的问题,而对顺差的来源、构成和平衡关系则较少加以分析。本文因此另辟蹊径,从经常项目收支差额结构着手来研究中国经常项目问题,主要包括: ( 1) 经常项目差额结构的构成部分; ( 2) 中国经常项目差额结构的演变路径( 有何特征和阶段性) ; ( 3) 中国经常项目差额结构的合理性。通过对经常项目差额结构的研究,可以找出中国现有经常项目差额结构的优势和劣势,进而优化经常项目差额结构。

一、中国经常项目收支差额总量

从表 1 显示的中国经常项目收支差额总量的状况来看,在1982—2011 年的30 年中,其中25 年为顺差,其余仅 5 年为逆差。而这 30 年又可以分为 3 个阶段。这 3 个阶段体现出了非常明显的特征: 第一阶段( 1982—1996 年) 经常项目收支差额既有逆差又有顺差,且无论是顺差金额还是逆差金额都较小,最大顺差金额发生在 1991 年,为 133亿美元,最大逆差金额发生在 1993 年,为 119 亿美元,平均金额为顺差 15 亿美元; 第二阶段( 1997—2004 年) 经常项目收支差额均为顺差,且金额较前一阶段有了较大幅度提高,最大顺差金额发生在 2004 年,为 689 亿美元,最小顺差金额发生在 2001 年,为 174 亿美元,平均金额为顺差334 亿美元,是第一阶段的近 22 倍; 第三阶段( 2005 年至今) 经常项目收支差额也均为顺差,且金额也较第二阶段有了更大幅度提高,最大顺差金额发生在 2008 年,为 4 206 亿美元,然后顺差金额逐年减少,平均金额为顺差 2 601 亿美元,是第二阶段的近 8 倍。

二、中国经常项目收支差额结构状况

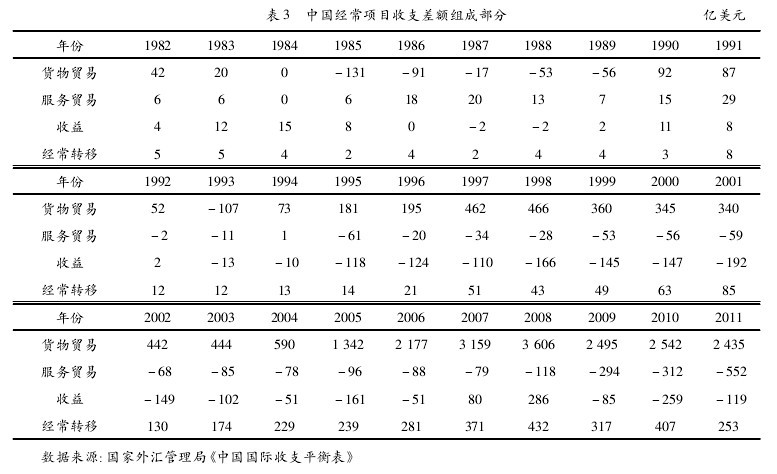

按照《国际收支手册》( 第 5 版) 的规定,经常项目收支可分为货物贸易、服务贸易、收益与经常转移等 4 个项目。已有统计的 1982—2011 年的30 年中,经常项目总体呈现的顺差主要来自货物贸易,它相当于经常项目顺差的 101. 5%; 服务贸易则总体上为逆差,总共逆差额 1 976 亿美元,占经常项目差额的 - 9. 3%; 收益差额同样为逆差,逆差额达到 1 578 亿美元,占经常项目差额的- 7. 5% ; 经常转移则为顺差,顺差额占经常项目差额的 15. 3%( 见表 2) 。【表1-2】

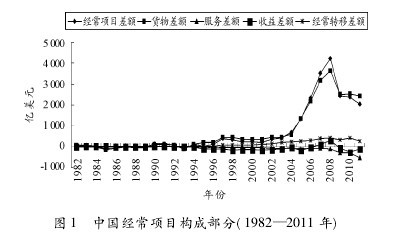

另外,从图 1 我们也可以很清楚看出,中国货物贸易差额与经常项目收支差额的变动趋势具有高度相关性,而经常项目收支的其他 3 个组成部分分别有着不同的变动趋势。以下我们分别对这4 个部分加以分析。【图1】

中国经常项目收支顺差主要表现为货物贸易顺差。从表 3 显示的货物贸易差额情况来看,在1982—2011 年的 30 年间,其中 24 年为顺差,其余仅有 6 年为逆差。与经常项目收支差额总量分析相类似,我们把这 30 年也分为 3 个阶段。这 3 个阶段也反映出了货物贸易差额结构与经常项目收支差额总量分析非常类似的特征: 第一阶段( 1982—1996 年) 货物贸易差额既有逆差又有顺差,具有一定波动性,但无论是顺差金额还是逆差金额都较小,最大顺差金额发生在 1996 年,为 195亿美元,最大逆差金额发生在 1985 年,为 131 亿美元; 第二阶段( 1997—2004 年) 货物贸易差额均为顺差,且金额较前一阶段有了较大幅度提高,最大顺差金额发生在 2004 年,为 590 亿美元,最小顺差金额发生在 2001 年,为 340 亿美元; 第三阶段( 2005 年至今) 货物贸易差额也均为顺差,且金额也较第二阶段有了更大幅度提高,最大顺差金额发生在 2008 年,为 3 606 亿美元,然后顺差金额较大幅度减少( 见表 3) 。【表3】

中国服务贸易收支与货物贸易收支变动趋势有着非常大的差异。一方面两者差额绝对值相差较大,另一方面两者有着几乎相反的变动趋势。

在 1994 年以前,中国服务贸易收支有 2 年为逆差,其余 11 年为顺差,且金额都不大; 在 1994 年以后的 17 年中,中国服务贸易收支全部为逆差,且金额逐年增加,到 2011 年逆差额达到 552 亿美元。通过分析中国国际收支平衡表中的服务贸易收支构成来看,运输项目是服务项目逆差的主要来源,此外,保险、专有权利使用费和特许费、旅游3 个项目也是服务项目逆差的重要来源。

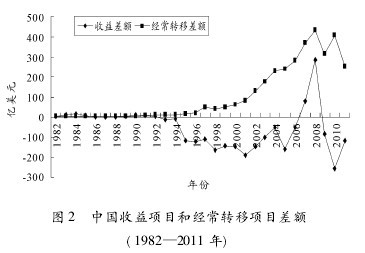

收益项目是《国际收支手册》第 5 版建立起来的新项目,在近几年国家外汇管理局公布的《中国外汇管理年报》中将 1997 年以前的国际收支平衡表中的“投资收支”等同于现在的收益项目。从图2 和表 3 可以看出中国收益项目的变动趋势,1994年以前中国收益项目规模较小,互有正负,处于基本平衡状态; 1994 年进入逆差时期,在其后的 18年中,仅有 2 年为顺差,其余年份均为逆差,并且逆差额明显增大,2010 年逆差额最大,达到 259 亿美元。收益项目又可以进一步分为投资收益和职工报酬。通过分析历年来中国国际收支平衡表中的收益项目构成,我们可以得知: 1982—2011 年的30 年中,仅在 2007 年职工报酬金额高于投资收益金额,其余年份全都是投资收益金额远远高于职工报酬金额,且投资收益总额为 - 2 055 亿美元,职工报酬总额仅为 477 亿美元。因此,我们可以得出,中国收益项目主要体现为投资收益。按照前面的分析,我们主要考察 1997 年以后的数据,根据投资收益数据我们将 1997—2011 年分为两个阶段: 第一阶段( 1997—2002 年) 投资收益均为逆差,金额波动不大,均在 150 亿美元左右; 第二阶段( 2003—2011 年) 投资收益出现逆差先减少、后变成顺差、再变成逆差的过程,且后期出现的逆差更大,最大逆差额出现在 2010 年,达到 381 亿美元。

经常转移项目也是经常项目中的一个不可分割的部分。从图 2 和表 3 可以看出中国经常转移项目的变动趋势。总体而言,1982—2011 年中国经常转移项目均为顺差。我们可以将 1982—2011年分为 3 个阶段: 第一阶段( 1982—1991 年) 经常转移项目金额较小,均在 10 亿美元以下且波动不大; 第二阶段( 1992—2001 年) 经常转移项目顺差逐年增加,但顺差额均在 100 亿美元以下; 第三阶段( 2002—2011 年) 经常转移项目顺差以更快的速度增加,最高金额出现在 2008 年达到 432 亿美元,并且占到经常项目顺差的 10. 3%,但后期出现波动,顺差额有所下降。【图2】

综上所述,近年来中国经常项目收支差额总体上表现为巨额顺差; 从结构上看,中国经常项目收支巨额顺差主要表现为货物贸易收支巨额顺差,且两者在变动趋势上也有着高度相关性; 货物贸易收支和收益项目则表现为逐渐增加的逆差;经常转移项目则有少量的顺差。那么,中国经常项目收支巨额顺差以及结构是否合理呢? 这是接下来需要探讨的问题。

三、中国经常项目收支差额总量及结构的合理性

( 一) 中国经常项目收支差额总量合理性分析

宏观经济学理论认为,在开放经济条件下,一国的经常项目差额应等于本国储蓄与本国投资之差。由此可以得出,当本国投资大于本国储蓄时,可以通过产生经常项目逆差方法来以商品和服务的净进口满足投资需求,形成国内资产。这实际上是利用国外资本弥补本国储蓄的缺口。而当本国储蓄超过本国投资需求时,则可以通过商品和服务净出口带来的资本流出而形成海外资产。因此,各国出现的经常项目逆差或顺差,意味着资本从经常项目顺差国流入逆差国,也就是说经常项目顺差国为逆差国提供融资。从这个角度看,各国储蓄、投资之间的差异决定着经常项目状况。

按照前面的分析,近年来中国经常项目收支一直保持顺差,且顺差数额巨大; 另一方面,从国际收支结构来看,近年来中国资本项目收支也一直保持顺差,且顺差数额同样巨大,国际收支出现所谓的“双顺差”结构。从国际资金流动的角度来看,国际收支的“双顺差”结构表明中国一方面存在着资本项目下大规模的国际资本净流入( 主要是 FDI) ,另一方面存在着由于经常项目巨额顺差引起的大规模国际资本净流出。这显然是一个有悖常理的行为。发展经济学理论认为,发展中国家应该保持经常项目逆差和资本项目顺差,但尽管中国是一个发展中国家,在保持资本项目顺差同时也一直保持着经常项目顺差。双顺差的结果产生了巨额外汇储备,截至 2012 年 6 月底,中国外汇储备已达 3. 24 万亿美元。

巨额的外汇储备虽然增强了我国抵御国际金融危机的能力、提高了国际支付能力以及综合国力,但是早已远远超出了规避风险意义上的外汇需求,对于中国这样一个消费水平很低、国内经济高速发展,并急需各种资源要素投入的国家来说,长时间把经常项目顺差和资本项目顺差积累的资本借给外国,这样的资源配置格局将使本国居民的福利遭受巨大损失,也是目前广受诟病的焦点。

国内部分学者的研究很好地支持了这种观点。中国人民大学陈雨露教授估计外商直接投资在华的收益率平均达 10%以上。史焕平通过研究认为我国利用外商直接投资的收益率为 10% ~ 12%,外汇储备的投资收益率为 3. 62% ~4. 29%。他进一步推断我国在利用外资与持有外汇储备的可能损失为 6. 38% ~7. 1%,即每年的国民福利损失在 7%左右。刘莉亚通过研究得出: 我国外汇储备投资回报在过去几年间一直处于 1% ~6% 的变动范围内,特别是 2004 年以来,整体外汇储备的投资回报均不超过 5%。张彬对我国外汇储备的投资收益率进行了分析,得出以下结论: 2002—2009 年我国外汇储备净收益率约为 0. 82% ~1. 94% ,总体平均为 1. 6%。2002—2009 年的净收益率整体呈下降趋势,我国外汇储备并没有得到合理的利用,国家整体资源存在浪费。从这些研究可以看出,相对于 FDI 的较高投资报酬率,我国外汇储备的收益率一直处于明显较低的水平,这意味着我国以高成本引进外资,然后又通过经常项目盈余所聚积的大量资源以非常低的收益将资金向国外低价转移。这是一个很不合理的状态。目前应该采取的调节措施是减少经常项目顺差并尽可能走向逆差,从而减少继续向国外输出资源,同时做到最终利用国外资源促进国内经济发展。

( 二) 中国经常项目收支差额结构合理性分析

前边的分析表明,1982—2011 年中国经常项目收支顺差主要由货物贸易收支顺差来贡献,且两者在变动趋势上也有着高度相关性; 货物贸易收支和收益项目表现为逆差逐渐增加; 经常转移项目有少量的顺差。下面我们分别就这几个部分的合理性加以分析。

中国货物贸易巨额顺差的形成有着国内和国际的双重经济背景。一方面,自从改革开放以来,中国就一直实行出口导向型发展战略,大力发展外向型经济,促进国内经济发展。另一方面,20 世纪 80 年代以来,发达国家面临经济转型,一般制造业的生产成本不断增加,产业竞争力下降,这促使发达国家将一般制造业向外转移,而中国等发展中国家是理想场所,因为发展中国家恰好在包括劳动力成本、土地资源和税收在内的综合性生产成本方面占据优势。中国货物贸易顺差具有以下特点:

( 1) 超过半数的贸易顺差由外资企业所创造,而外资企业的主要特点是“大进大出,两头在外”的加工贸易模式,外资企业从母国进口原材料、中间品和关键零部件转移到我国加工制造,然后将在我国制造出来的最终产品出口到其他国家; 同时外资企业占领产业链和价值链的高端,且长期享受我国国内的优惠政策,而国内企业则只能居于加工链条末端。这种模式的结果是顺差在中国,利润在欧美,显然费力不讨好。

( 2) 绝大部分的贸易顺差由工业制成品所创造,初级产品则为逆差,而工业制成品中大部分是劳动密集型产品。这种贸易结构正是中国承接国际产业转移的结果。外资利用我国劳动力成本优势,大力发展劳动密集型产品出口,实现了生产经营活动和本国资源的节约化。而对于中国来说,大量工业制成品的出口意味着需要进口大量的原材料。目前,中国所需进口的大宗商品如原油、铁矿石等在国际市场上价格出现大幅度上涨,同时出口商品价格却不升反降,利润空间出现明显收窄; 另外,大量工业制成品在制造过程对水源、河流、空气和环境造成了污染,治理和恢复代价巨大,从长远来看不利于中国国民经济可持续发展。

( 3) 货物贸易巨额顺差致使贸易摩擦激增。中国目前已成为世界上遭受反补贴和反补贴调查最多的国家之一,调查发起国不仅包括欧美发达国家,还包括不少发展中国家。贸易摩擦让出口企业利益受损,同时还可能引发贸易战,不利于进出口贸易稳定健康发展。

跟货物贸易相比较,中国服务贸易有着不同之处:

( 1) 贸易规模存在较大差距。2010 年,中国服务贸易进口额为 1 922 亿美元,出口额为 1 703亿美元,都排在世界第 4 位,占世界服务贸易进口额与出口额的比重分别为 5. 5%、4. 6%; 2011 年,中国货物贸易进口额为 17 435 亿美元,出口额为18 984 亿美元,分别排在世界第二位和第一位,占世界货物贸易进口额与出口额的比重分别为9. 5% 、10. 4% 。

( 2) 贸易差额及其变动趋势相反。20 世纪 90年代中期以来,货物贸易顺差额逐渐增大,到 2008年达到最大值 3 606 亿美元后逐步回调,但一直高位运行,2011 年依然有 2 435 亿美元; 而服务贸易差额则一直是逆差,且逐渐增大,到 2011 年达到最大值 552 亿美元。

( 3) 从服务贸易差额结构来看,建筑、计算机与信息服务和其他商业服务等传统的劳动密集型产业保持顺差,具有一定国际竞争力; 而保险服务、专利使用费和特许费等资本、技术、知识密集型现代服务产业从 20 世纪 90 年代中期以来就一直保持逆差,且金额逐渐增大。需要注意的是运输服务,其差额一直保持逆差,且逆差额居于服务贸易项目各子项目之首。按照比较优势学说,我国应在劳动密集型的运输服务业上具有一定的比较优势,而事实并非如此。在某种程度上,这是因为近年来国际运输业出现了许多新的变化,如远洋集装箱运输的使用,运输业更多地向资本、技术密集型转变。由此我们可以得出: 中国服务贸易结构不合理,发展不平衡,在国际竞争中处于劣势。

由前文的分析我们知道,中国收益项目主要表现为投资收益。而一国的投资收益的计算方法应为: 投资收益 = 该国的对外资产收益 - 对外负债成本 = 对外资产金额 × 收益率 - 对外负债金额× 回报率。因此,一国投资收益的大小应取决于该国对外资产金额和对外负债金额的多少以及各自的收益率与回报率的高低。我们把一国的对外资产与对外负债的差额称为净国际投资头寸。如果净国际投资头寸为正,该国就被称为债权国,在国际上拥有净资产; 反之就被称为债务国。一般情况下,拥有净资产的债权国经常项目中的“收益”为正,反之为负。根据国家外汇管理局公布的中国国际投资头寸表来看,目前已公布的 2004—2011 年中国净国际投资头寸持续为正,并已成为世界上最大的债权国,但中国的投资收益在这 8年里并不乐观,仅在 2007、2008 这两年为正,其余年份都为负,且数额较大。为什么会出现全世界最大的债权国其投资收益为负的这种反常现象?

为了解释这种反常现象,让我们来分析中国国际投资头寸表( 表4) 。从表4 中我们得知: 中国对外资产中储备资产占绝对优势。2004—2011年,储备资产占对外资产的平均比重为 69%,而其中外汇资产又占到储备资产的 98%,也就是在全部对外资产中外汇资产的平均占比为 67%。而外汇资产中美国国库券资产占比又最大,在 40% 左右。2006 年中国持有美国国库券 4 452 亿美元,2007 年持有 4 868 亿美元,2008 年超过日本,成为美国国库券最大的持有者,1 年增持 3 207 亿美元,达到 8 075 亿美元。另外,中国对外负债中以直接投资为主,平均占比为 62%,其他投资占比在 30% 左右,证券投资最少,占比不到 10%。由于中国对外资产的主体是政府,经营目标必然侧重于安全性和流动性,所以资产形式以安全性高、流动性强、收益率较低的美国国库券为主,结果造成资产整体收益较低; 而负债以成本较高的外商直接投资为主,造成负债整体支出较高。正是由于中国负债成本大于资产收益,所以即便存在规模较大的净资产,目前为全世界最大的债权国,但投资收益依然为逆差。再加上汇率和其他资产价格的非预期变化,使我国外部均衡调节中存在负的估值效应,部分抵销了经常项目顺差对对外净资产增加的正效应,造成国内资源无偿向国外转移,净资产和投资收益面临缩水风险。由此可见,中国经常项目收支结构存在明显不合理性: 货物贸易占比过大造成诸多负面影响;服务贸易总量过小且内部结构发展不平衡; 资产与负债结构不对等造成投资收益率过低。【表4】

四、优化中国经常项目收支的建议

1. 优化经常项目收支总量

针对中国经常项目持续巨额顺差带来的贸易摩擦大幅增加、劳动密集型出口企业经营艰难、国内经济由于货币被动投放过多引发的通货膨胀等负面效应,本文认为应该减少经常项目顺差总量,促进经常项目收支总量趋于平衡发展。由于经常项目与储蓄、投资的关系,可以采取提高国民收入来促进内需,降低储蓄,从而缩小储蓄与投资的差额来减少顺差总量。

2. 优化经常项目收支结构

( 1) 由于货物贸易与经常项目存在高度正相关性,因此也应该大幅减少货物贸易顺差总量,促进货物贸易总量趋于平衡发展。具体可从以下几个方面入手: ①降低加工贸易比重,大力发展一般贸易; ② 在吸引外资时,应从“引资”向“选资”转变,更多地应引进高附加值、技术水平先进的外资,限制高能耗、高污染、低附加值的外资进入; ③ 增加进口来满足国内经济的需要。

( 2) 大力发展服务贸易,减少服务贸易逆差。通过货物贸易的发展,带动与之联系紧密的国际货物运输业、保险业、金融业等服务业的发展,同时加大对其他技术、知识密集型现代服务产业的投资来促进服务贸易的发展,从而降低服务贸易逆差。

( 3) 提高投资收益水平,减少收益项目逆差。具体解决办法为: ① 调整资产结构,降低间接投资比重,扩大对外直接投资,积极实施“走出去”战略,提高投资收益水平; ② 优化外汇储备结构,通过建立多元化的外汇储备体系,实现储备资产的币种多元化、资产多元化与多个市场的选择,促进收益水平的提高。

参考文献:

[1] 陈雨露. 作为国家竞争战略的货币国际化: 美元的经验证据[J]. 经济研究,2005( 2) :35 -44.

[2] 史焕平. 我国利用外资与外汇储备的成本与收益比较[J]. 金融与经济,2006( 12) : 14 -17.

[3] 刘莉亚. 我国外汇储备币种结构与收益率的一个估计[J]. 财经研究,2008( 7) :121 -132.

[4] 张斌,王勋,华秀萍. 中国外汇储备的名义收益率和真实收益率[J]. 经济研究,2010( 10) :115 -128.

[5] 牛薇薇,李林杰. 基于 IIP 的中美国际投资收益比较研究[J]. 国际金融研究,2010( 8) :29 -33.

[6] 宋效军,陈德兵,任若恩. 我国外部调节中的估值效应分析[J]. 国际金融研究,2006( 3) :57 -61.

内蒙古自治区位于我国大陆北部,与蒙古人民共和国(简称蒙古国)接壤,自然环境相似、民族文化相近,具有发展双边旅游与贸易的天然优势。1992年实施沿边开放战略以来,内蒙古与蒙古国的双边旅游与贸易获得了同步快速的增长,随着双方旅游的快速增长,双边贸易也呈...

第7章研究结论与不足之处7.1研究结论。本文以中韩经济一体化作为研究对象,得出以下主要结论:(1)综观中韩经济关系,无论是贸易方面还是投资方面,两国的相互依存性不断加强,即贸易一体化和投资一体化程度越来越高。中韩经济发展水平的不同以及基...

本文通过碳关税提出的背景、目的及其产生的影响,分析中国反对的原因及其对2020年可能实施的碳关税政策所采取的对策。...

随着全球经济一体化的快速发展,我国企业参与国际竞争的意识和能力不断增强,这也使我国很多企业更加高度重视发展国际贸易,并且积极探索更加有效的国际市场营销策略,在一定程度上促进了国际贸易的有效性。...

乌克兰和中国关系历史悠久,起源于蒙古时期前的基辅罗斯.当时的丝绸之路在两个国家的关系中扮演着主要角色....

贸易自由化的过程中,关税、配额等传统贸易限制措施在多边、双边贸易规则中被不同程度地限制使用,而WTO协定中的贸易救济措施被各成员方多次使用,其中“两反一保”中的反倾销反补贴已经成为成员方使用最频繁、范围最广的贸易救济措施。...

引言奥特莱斯作为一种我国国内的新兴零售业态,它在外国的最早形成时间是1970,英文形式是OUTLETS,通过直译变成中文的奥特莱斯,其英文原意是出口、出路、排出口的意思,起初这种商业形态主要经营的目标是一些工厂生产的废弃物,随着规模的扩大范围的拓...

参考文献[1]AndrewER.J.Phys.Chem.Solids1961(18):40-47[2]Cohen.TheFutureofSterlingasanInternationalCurrency(London;Macmillan;NewYorkSt.:Martinspress1971[3]HartmannPhillip.CurrencyCompetitionandForeig...

中国东盟自贸区(CAFTA)是中国对外建立的第一个自贸区。据统计,中国目前是东盟最大的贸易伙伴,东盟是中国的第三大贸易伙伴。据海关数据显示,从2009年末到2013年末的四年间,中国和东盟的双边贸易额增长108.26%,2013年度达到4436亿美元;相互投资累计超...

对于我国的一般贸易而言,人民币升值对我国的进口行业有着显着影响,在国内会拉动企业进口国外的先进技术和设备。虽然人民币升值不会给我国的进口贸易带来很显着的积极影响,但是目前而言人民币升值对我国进出口贸易有着一定的拉动作用。...