我国猪肉价格, 自 2013 年 12月中旬整体出现下降以来,至 2014年 4 月初,一路走跌,甚至春节期间亦未回升。 猪肉价格遭遇了罕见的长期大幅下滑。 据猪价格网统计,2014 年清明节消费并未给猪肉市场带来起色,目前,国内生猪出栏价格大多集中在 5.1 元~5.5 元/斤之间,一些地方养殖,每卖一头猪就要亏损 350 多元。

一、猪肉价格的现状及影响

(一)当前我国猪肉价格状况

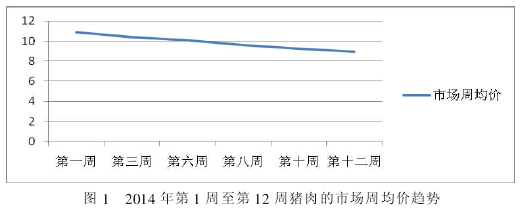

据有关数据显示,2013 年 12月初, 白条猪批发平均价每斤 9.93元,到当月末,跌到 8.93 元,月环比下降 10.07%,月末价格比去年同期下降 17.92%,降幅明显。 2014 年以来,猪肉市场价格亦未有起色(如图1所示)。

从图 1 可以看出, 我国猪肉价格从 2014 年第 1 周开始, 持续低迷,春节期间也不例外。第 1 周、第 3周、第 6 周、第 8 周、第 10 周的猪肉市场周均价分别为每斤10.85 元、10.39 元、10.08 元、9.59 元、9.22 元,环 比 下 跌 0.9% 、2.5% 、1.1% 、2% 、1.5%, 截至 2014 年第 12 周(2014年 3 月 17 日~23 日), 猪肉周均价每斤 8.95 元,环比下跌 0.7%。 为了稳定价格, 中央第一轮收储已经开始。 部分养猪户开始宰杀种猪,以减少供给,阻止价格下滑。

虽然当前猪肉价格持续下跌,但肉制品价格起伏不大。 这主要是因为对于熟食加工企业来讲, 消耗库存量还需要一定的时间, 肉价下跌不会短时间内体现到肉制品上。

(二)猪肉价格持续低迷的影响

当前我国猪肉价格的持续走低, 对养猪企业和养猪户造成了一定的冲击, 养猪业已经陷入全行业亏损。 不少中小养猪场资金链濒临断裂,被收购者压价交易,养殖户更是亏损惨重,许多养殖户难以为继。近期养猪户除抛售肥猪外, 在交易市场还出现了一些能繁母猪, 这说明部分养猪户已准备弃养。

二、猪肉价格的周期性变化

1985 年以前,我国生猪市场实行的是计划经济体制下的国家定价制度。1985 年放开肉类市场以来,猪肉价格不再由国家制定, 而是由市场供求来决定, 开始呈现周期性波动,特别是 1995 年以后周期性波动更为明显。 猪肉价格的波动,是内生因素和外生因素共同作用的结果的。 当前,猪肉的市场价格是由供求决定的, 由于猪肉需求价格弹性较小,因此,供给对价格反应的滞后性以及外部随机冲击决定了生产与价格两者的动态关系。

(一)猪肉价格波动的内生性

猪肉价格对猪肉供给量的调节具有滞后性, 当猪肉价格发生突涨或突跌时,供给不能迅速适应,从而导致供需不平衡, 使得我国猪肉的市场价格总体呈现周期性的上下波动。生猪有生长发育周期, 从生产到上市需要一定时间, 养殖户往往需要根据当期的市场价格安排下一期的产量,而产量一旦确定,在生产过程未完成前, 很难中途改变,因此, 市场价格的变动只能影响下一周期的产量, 既本期的价格决定下一期的产量, 而本期的产量则取决于上一期的价格。 经过一个生产周期,当猪生长到一定程度时,就必须投入到市场中去销售, 此时猪肉的价格,由当期的需求曲线决定。 由于猪肉价格调节时滞效应的存在,当猪肉价格上涨时, 养殖户的积极性提高,会迅速扩大养殖规模,增加能繁母猪的存栏量, 进而造成猪肉上市时供大于求,引起价格下跌。 价格下跌时,养殖户又会缩小养殖规模,减少能繁母猪的存栏量, 使得供给减少,供小于求,价格上升,如此循环往复。

从价格上升到养殖户增加能繁母猪存栏量, 从繁育仔猪到肥猪投入市场大概需要一年左右的时间。

因此, 当期猪肉价格上涨要经过一年左右才能反映到猪肉供给量的增加上。 反之,当期猪肉价格下降时,也要一年左右才能反应到猪肉供给量的减少上。 因此,猪肉价格波动的周期一般为 3 年左右的时间, 一年涨、一年平、一年跌或者是一年跌、一年平、一年涨。

(二)外部随机冲击是推动猪肉

价格上下波动的外生因素当发生如疫病、高温、地震等外部冲击时, 会对某环节猪肉供给量或需求量产生较大的影响, 从而对猪肉价格波动周期的幅度以及长短产生影响,甚至会使波动发生转折。

如 2003 年, 受非典疫情爆发的影响,猪肉销售不畅,肉价的下跌极大挫伤了养殖户的积极性, 很多养殖户选择了压减存栏, 影响了后期的出栏量。 非典过后,随着对猪肉需求量的迅速回升,加之 2004 年上半年部分地区爆发禽流感, 使得猪肉作为禽肉的替代品消费量增长较快,供给跟不上需求, 拉动猪肉价格迅速上涨。

三、近期猪肉价格下跌的原因分析

近 10 年来,我国共经历了 3 次猪肉价格低迷的时期。 第一次是在2005 年,大约经过近一年的肉价持续下滑;第二次是 2009 年春,肉价下跌持续大约半年;第三次是 2012年初至今开始的持续下滑, 虽然中间略有回升, 但总体上依旧处于主周期的下跌期。 主要原因有以下方面。

(一)产能过剩导致猪肉市场价格周期性下跌

2011 年,猪肉价格较高 ,使得养猪业产能急剧扩张, 能繁母猪补栏一直保持较好,几乎没有下降过,甚至 2012 年肉价暴跌都没有改变这种趋势, 最终导致生产过剩;但是, 大量淘汰种猪的现象并没有出现,种猪反而卖得很好,养殖户并没有淘汰过剩的产能, 这使得产能过剩的现象 2013 年比 2012 年更严重。 至 2013 年 1~6 月,能繁母猪存栏量每月均突破 5000 万头。 根据农业部数据推算,2013 年 12 月底,能繁母猪存栏量约为 4900 万头,远高于 2011 年上半年 4700 万头, 能繁母猪占生猪总存栏比例高达10.8%。 能繁母猪存栏量是影响生猪供给的关键变量,其存栏量高,说明后期生猪供给充裕。

(二)需求变化加剧了猪肉价格的下跌

从需求方面看, 受暖冬和三公消费受限的影响, 消费需求明显不如去年, 供需差距扩大进一步加剧了猪肉价格的下跌。 春节是消费旺季,不少养殖户延期出栏,导致春节期间出现集中供应, 结果价格反而低了; 而春节旺季之后需求大幅回落,导致了此轮生猪价格持续下跌;同时,受“八项规定”影响,猪肉消费中的餐饮消费部分持续萎缩, 在一定程度上也对猪肉价格产生影响。

(三)规模化生猪养殖的扩大进一步延长了低价期

一般说来, 春节期间由于对猪肉需求的增加,价格应该有所回升,但今年的下滑态势却不同往常,春节期间亦未有缓解, 其主要原因之一就在于大规模生猪养殖的比重有所上升。 近年来,我国生猪养殖的规模化水平不断提高, 散养农户的比例逐渐减小, 当前 500 头以上规模的 养 猪 场 已 经 占 到 养 猪 总 量 的38.5%,生猪规模养殖出栏比重已经占据了“半壁江山”。 规模化是养殖业未来发展的方向, 将使生猪养殖业更加注重生产水平的提高, 出栏周期大幅缩短, 短期内出栏的生猪更多,使得当猪肉价格提高时,养殖规模可以迅速提高。 而生猪养殖规模化程度的提高, 使得能繁母猪的淘汰率始终控制在一个较低的水平。 因此,当猪肉价格出现下跌时,只要不存在资金链长时间断裂的情况,养殖场淘汰母猪的意愿不大。 因此,随着规模化生猪养殖的扩大,产能过剩需要更长时间才能得到调节,低价期也就变长了。

(四)政策刺激

近年来, 面对猪肉价格的不断波动, 国家不断调整和制定相关的政策, 在价格处于高位时通过财政补贴加快供应量的增长, 在价格下跌时加大猪肉的收购储备。 这对稳定猪肉价格起到了一定的积极作用。 但这些政策并没有针对猪肉价格波动产生的根本性原因进行干预, 然而在市场调节和政府干预的双重作用下, 有可能加剧波动。 在2011 年,猪肉价格达到最高峰时,国家为加大猪肉供给, 提高了对养殖补贴的力度, 虽然 在当时提高了养殖户补栏的信心,但也使得资本大量进入养殖产业。2012 和 2013 年国内能繁母猪存栏水平始终处于高位,加剧了当前生猪出栏供大于求的局面。

四、对策建议

本轮的猪肉价格持续下跌,是多种因素共同作用的结果, 而且猪肉供给层面变动对价格的影响高于需求层面变动对价格的影响程度。2014 年 3 月底, 国家启动 6.5 万吨冻猪肉收储计划, 而由于美国爆发生猪流行性腹泻(PED),我国禁止了美国生猪进口, 这令我国生猪养殖业获得了短暂的喘息之机, 但这对猪肉价格的中长期影响非常有限,再加上夏季即将来临,市民对猪肉消费进入淡季, 预计后期猪肉价格仍将存在下行压力。 因此,从长期来看,还应当着力做好以下几点。

(一)加强生猪生产的监测预警和信息发布

要加强监测预警和信息发布体系建设, 定期对猪肉市场的供需现状、 未来走势及养殖利润等情况作出准确判断, 加强对生猪生产及市场的监测预警,及时进行信息发布,提高信息发布的频率, 扩大信息发布的范围。 避免陷入“一哄而上、一哄而下”的怪圈。 这是平缓猪肉价格剧烈波动的根本对策。

(二)加快推进生猪的规模化养殖

小规模养殖户在生产中容易跟风,当市场行情好、养猪效益高时,散户就会蜂拥而上;而当形势严峻、效益下滑时,养猪户又会一哄而散,而出栏的生猪质量也是参差不齐,且成本较高,抗风险能力弱。 当前,生猪养殖规模化成为行业发展趋势, 但我国生猪养殖行业规模化仍处于较低水平, 生猪出栏数量在 5万头以上企业的。 生猪出栏总量仅占全国比率 1%,且技术水平相对落后。 应继续加强生猪产业基础发展设施建设,提高养猪业的规模化、集约化水平, 进而提高生猪产业整体的抗风险能力。

(三)完善猪肉储备体系

继续加大猪肉储备规模, 通过加大猪肉收储规模, 减缓市场价格的进一步下跌。 但是,国家储备操作是一把“双刃剑”,虽然政府收储通过影响短期的需求,改善供求关系,可以平缓短期价格变动趋势, 对猪肉价格进一步下跌构成阻力, 但却并不能改变市场长期规律; 从中长期来着,在收储政策的影响下,生猪与母猪存栏下滑趋势被抑制, 行业洗牌压力缓解。 因此,国家储备对生猪价格的调节要慎用, 应根据猪肉价格波动的周期性、 供需淡旺季等制定公开透明的、 有规律的收储规划,以减轻其对市场的冲击。