˰��˶ʿ����

�����ڶ��·��ز�������ҵ������˰�ա��շ������سɱ�

����2.1˰��

������Ϊ���ҵ��ں�۾��õ���Ҫ�ֶ�,���ز�˰�������˷��ز������ĸ�������,���˰����Ⱥ��ж������ڵ�����,�ֺ��ж�����˰�ķ���,�����з��������صĹ�����,ͨ������Ϊ���ز���

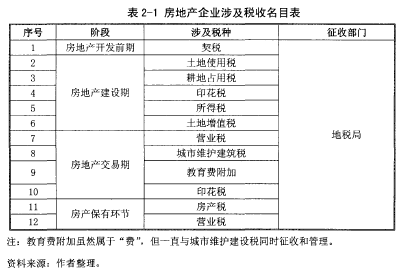

����Ŀǰ�ҹ����ز�˰����ϵ�й���11�����˰��,��Щ˰�ֿɷ�Ϊ����:һ����ֱ����Է��ز������õ�˰��,�����������˰��������ֵ˰����������ʹ��˰������ռ��˰���̶��ʲ�Ͷ�ʷ������˰����˰;��һ�����뷿�ز��йص�˰��,�������Ӫҵ˰����������˰��ӡ��˰�ͳ���ά������˰����ǰ���ز���ҵ�漰˰�������2-1����1��

����

�����ӱ��пɼ�,��ȫ�����ز�˰����,��˰�ն��Dz����ڷ��ز���ת���ڡ�

����2.2������ҵ���շ�

����������ҵ���շ���ָ���һ��ء���ҵ��λ����������ְ�ܵ�������弰������֯���ݷ��ɷ�����йع涨,���չ���Ժ�涨������,���������ṩ�ض�����Ĺ�����,���ճɱ������ͷ�ӯ��ԭ�����ض����������ȡ�ķ��á�����Ͷ�ʽ���,���������̸���,�������ڳ����ص�,���ز�������������о���Ҫ����ȥ���Լ��,�ɴ˱�����˳�ⷿ�ز�Ͷ�ʸ��������漰��������ŵ�������ҵ���շѡ��ݲ���ȫͳ��,�漰���ز����շ������116��֮��,���䰴���ղ��ŷ����б����2-2��ʾ��������ͳ�Ʊ��п��Կ������ز�����շѿ�ν��Ŀ����,�漰�IJ�����ʮ���,��Ŀ������,��ЩҲ���������ձȽϹ㷺���շ���Ŀ������������ҵ���շѸ��ع涨��ϸ�ڲ�ͬ,�շѱ��һ��,�˱���Ȼ�����������еķ��ࡣ��ͬʱҲ����ÿ����ҵ�����漰������ȫ������,�������Ŀ�漰���е�20-40�֡�

����2.3 ���سɱ�

�������ز�������ҵ���������سɱ���Ҫ�������س��ý𡢲�Ǩ���á���ۺ�һ���Է�����ȡ����س��ý�,��ָ������Ϊ���������߽���һ�����Ĺ�������ʹ��Ȩ���ø�������,������������ȡ������ʹ��Ȩ�۸�Ǩ�������Ǹ�ԭʹ�÷��IJ���;������������������ؿ���������ص���ֵ����,���ɳɽ��ۼ�ȥ�۵õ�;һ���Է���������ָ���չ����йع涨,�Է��̽����ؿ���Ϊ����غ����ȡ�õ�����

����������Ҫ���о����Ƿ��ز���ҵ��˰�Ѹ���,�����Ƿ��ز�������ҽ��ɵ����ط���,��˱��Ľ����س��ý���Ϊ���ز��������ý����о�,���������سɱ��к��е��������ء�

ժҪ������ĿǰΨһ�ʺ���������Ļ�����������60������������緶Χ�ڵĻ�����Ⱦ״������ͻ����ȫ�������ů���������ء��ֲ����ϵ���Ⱦ���������⣬�����˹������Ĺ㷺��ע��Ϊ�ˣ����Ϲ�����ٿ����Ի���Ϊ����Ļ��飬���ǿ�ʼ��ע�������Ⲣ��...

����ڷǾ�����ҵ��Ȩת�ñ�˰�ط��շ���һ�����ù���˰��Э������˰���գ�һ�����߽������ڹ�Ȩת���У�ת�ù�Ȩ�ķǾ�����ҵ���ڹ����ҹ�ǩ����˰��Э������ô��ת�÷�������������ڹ����ҹ���˰��Э������������£������Ȩת�����������˰��Ҫ...

ժҪ�ĸ↑���������ҹ��г����õķ�չ�������ϼӿ죬Խ��Խ��Ŀ����ҵ������������ҵ��������ҵ����֧������������ȸ�����ʽ�����й������Ź����ʱ����������ҹ����������ʹ��Ƴ���������Ԫ������Ͷ����ҵ�ӽ�60��ң������˾�Ĵ���ӿ��ҲΪ�ҹ�˰...

3DF�����ɷ�����˾˰��ﻮӦע������⡣��ҵ����˰����ֵ˰������˰��DF�����ɷ�����˾������Ҫ�ļ���˰�֣���˰��ﻮ����ͬʱҲ�Ƕ����ߵĶ�̬Ҫ���ǿ���Բ������ҵ��ļ���ˮƽҪ��ܸߵĹ�����DF�����ɷ�����˾�ľ�Ӫ����������ڲ���...

��һ�£�����1.1�о��������о�����1.1.1�о�������˰�������һֱ�������ܵ������ձ��ע��������꣬��ز���������˰����ʧ����߹�����˰��ӷ������˴���������Ҳȡ���˺ܴ�Ľ�չ�����ǣ��ҹ��ĸ�������˰��˰���������Dz����ֹۡ��ҹ�������...

��2������ҵ����˰�������ݱ�2.1����ҵ�ĸ����λ����չģʽ2.1.1����ҵ�ĸ������������ʷ��νԴԶ���������������ʷ�����У�����������೯Ϧ�ദ��ϢϢ��ء���������ᾭ�õĻ��������������ʲ����������������ƶ���ᷢչ�ĸ�������...

������˰��ʾ���Բ�����裺REITsͶ�ʵķ��ز���Ŀ�����������10,000Ԫ����������������1,000Ԫ����Ӫ�ɱ�Ϊ500Ԫ��REITs����������Ϊ400Ԫ���йܷ�Ϊ3Ԫ���ʲ���ֵΪ100,000Ԫ�����ҹ���ת���ʲ���ֵ��Ϊ10,000Ԫ����������˰�������...

�ڶ��·��ز�Ͷ�����л���REITs��������һ��REITs���ں�������һ���ں����ز�Ͷ�����л���Realestateinvestmenttrust���REITs��Դ������������Ķ����ǣ�REITs��һ�ֳO�ڶ�Ͷ���ߵ��ʽ�����ȡ�ø��������Է��ز����������Է��ز��ṩ����...

һ������(-)�о������������������˰��Ϊ������˰��,��1799����Ӣ������,�������ڵķ�չ,��Ϊ����������˰��,�������������Ҽ�����Ϊ��Ҫ��������Դ֮һ,������˰�ֵĵ�λ�õ����Ϲ��̺ͼ�ǿ�����ҹ�,��������˰����,˰�Ƶ����Ƴ̶��뷢���...

3.��������˰���ÿ۳���״������3.1�ҹ����ÿ۳��ƶ���״���ڸ�������˰�Ѿ���Ϊ���������˰����ϵ������Ҫ�Ĵ�˰��֮һ����Ȼ���й�Ҳռ����Ҫ��һϯ֮�ء�������������ң��ҹ�������������˰��ʱ��Ƚ�������1980������ȫ���˴�������ͨ����ʵ...