财务管理论文

摘 要

现今社会的金融活动越来越趋于纷繁复杂的治理模式,金融商业体系的最重要的环节就是商业银行,社会上所有资金的融通基本都需要通过商业银行来实现,因此,商业银行的经营与治理状况不仅会影响到自己的发展,还会对整个金融的体系和社会的安定团结以及国家的稳定产生影响,正所谓“一荣俱荣,一损俱损”,一个国家的经济出现了问题很可能就会导致整个国际金融状况的混乱,在这样的背景下,很多国外的金融机构都开始尝试进行融合与重组,完善自身的公司治理来应对激烈的国际经融竞争,巴塞尔银行监管委员会和许多其他的国际经融组织机构都将完善公司治理看成是增强银行抗风险能力的一种重要的手段,所以,商业银行的公司治理问题受到了空前的关注,提升商业银行的治理效率与绩效就成为了商业银行治理研究的核心问题。在我国,目前商业银行陆续的上市,自身的经营能力也在不断地强化,但是,金融的风险和公司治理问题也在不断地显现出来,对于这些情况,本文在综述了国内与国外的相关的研究和公司治理理论相关操作和原则以及所有制性质的基础之上重点研究了我国的 16 家上市商业银行的治理问题以及股权构成和股权集中度对于银行绩效的影响,结合我国上市银行股权结构的现状、财务薪酬以及董事会监事会状况和相关年份的数据按照所有制性质进行整合比较与分析,发现问题,提出对策,最终得出研究的结论与研究的建议。

关键词:所有制性质 上市商业银行 股权结构 银行绩效

Governance of China's listed companies based on ownership of banks

Abstract

Today's financial activities become more and more complex social model ofgovernance, financial and commercial system, the most important part is thecommercial banks to finance all funds on basic social needs to be achieved throughcommercial banks, therefore, commercial banks and business governance will notonly affect their own development, but also have an impact on the entire financialsystem and the stability and unity and social stability of the country, is called "aprosperity, a loss for both sides," a country's economy there is a problem is likely tolead to confusion of the international financial situation, in this context, many foreignfinancial institutions have begun to try to fuse with the restructuring, improve theircorporate governance to deal with the fierce international competition by melting, theBasel Committee on Banking Supervision, and many others by international financialorganizations will improve corporate governance as an important means to enhancethe bank's ability to resist risks, so the issue of corporate governance of commercialbanks by the unprecedented attention, improve management efficiency andperformance of commercial banks has become the core issue of research governanceof commercial banks. In China, the current commercial banks have listed, theirviability are constantly strengthening, but the financial risk and corporate governanceissues are constantly apparent, for these cases, the paper reviews the related domesticand foreign basic research and the corporate governance principles and theoriesrelated to the operation and ownership of the above focuses on the governance ofChina's 16 listed commercial banks as well as ownership concentration and affectbank performance for equity structure, combined with the status quo of China's listedbanks' ownership structure Financial Supervisory Board remuneration and conditionsand integrate data relevant year compared and analyzed in accordance with the natureof ownership, identify problems, propose a solution, and ultimately come to theconclusion and recommendation of the research study.

Keywords:Ownership;Listed commercial banks;Ownership structure;Bank performance

目 录

1.绪论

1.1 研究的背景及意义

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.2 国内研究现状

1.3 主要研究思路和研究方法

1.3.1 主要研究思路

1.3.2 主要研究方法

2.相关理论概论

2.1 主要定义

2.1.1 上市银行

2.1.2 所有制

2.2 我国上市银行公司治理的相关理论

2.2.1 公司治理基础理论

2.2.2 公司治理的主要内容

2.3 银行公司治理特殊性

2.3.1 股权结构特殊性

2.3.2 董事会与监事会的特殊性

2.3.3 薪酬激励的特殊性

3.所有制下我国上市银行公司治理结构现状与比较

3.1 我国上市银行所有制结构统计

3.2 股权结构现状分析与比较

3.2.1CR指数计算数据

3.2.2CR 指数比较分析

3.2.3Z指数计算数据

3.2.4Z 指数比较分析

3.3 董事会和监事会结构现状分析与比较

3.3.1 上市银行董事会与监事会的统计

3.3.2 上市银行董事会与监事会的比较分析

3.4 管理层薪酬现状分析与比较

3.4.1 上市银行高管层薪酬说明

3.4.2 上市银行薪酬比较分析

3.5 总结与提出问题

3.5.1 股权结构所反映的问题

3.5.2 董事会与监事会分析反映的问题

3.5.3 管理层薪酬现状分析反映的问题

3.5.4 不同所有制性质的银行对比反映的问题

4.所有制下我国上市银行公司治理问题的对策

4.1 股权结构问题的对策

4.2 董事会与监事会问题的对策

4.3 管理层薪酬问题的对策

5.所有制下我国上市银行公司治理研究结论与不足

5.1 研究结论

5.2 研究不足之处

参考文献

致谢

1.绪论

1.1研究的背景及意义

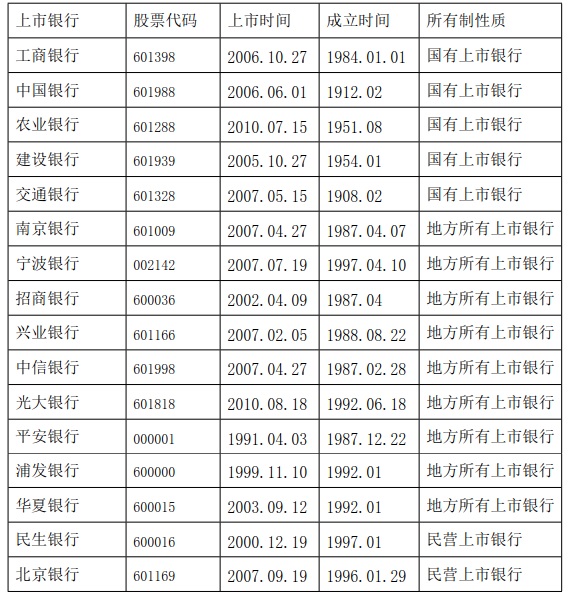

截止2014年6月,我国已经有16家商业银行在沪深股市上市,其中国有上市银行有中国银行,建设银行,农业银行,工商银行,交通银行;地方所有的上市银行有中信银行 光大银行,平安银行,兴业银行,华夏银行,浦发银行,招商银行,宁波银行,南京银行;民营上市银行有民生银行还有外资控股的北京银行,2014年年初上市商业银行总资产的规模为95.14亿元,占银行业金融机构的62.86%。根据我国银监会的说法,在今后还会有越来越多的商业银行要上市,由此看来,我国的上市银行在国民的经济生活中扮演着越来越重要的角色,伴随着银行业竞争的加剧和利率市场化改革,上市银行公司治理的完善成为了它们提升核心竞争力的至关重要的一个问题。进行上市银行公司治理问题的研究可以为完善其公司治理结构和优化股权的结构提供完备的理论基础,还可以改善上市银行的公司治理服务,提高公司的内在竞争力与经营效率,吸引投资者的资金注入,为上市银行自身的发展与创新提供支持和保障,提高财务方面信息的质量,为即将上市的银行提供技术与理论以及经验方面的指导,有助于金融业更加有效地进行发展与创新。

1.2国内外研究现状

1.2.1国外研究现状

外国学者对于商业银行治理以及股权结构和绩效的问题的研究要早于我国,其中所取得的成效也是显而易见的,这些成效对于指导我国的商业银行改革与创新都有着里程碑意义的作用,它们不仅涉及的范围广而且研究的深入透彻,非常值得参考与借鉴,对于西方学者们的代表性研究中,主要由以下几点:

对于商业银行中的股权与治理方面,Jensen&Meckling(1976)表示,股东所占的公司股份比例决定了公司的价值,两者呈正相关关系,即公司各大小股东的持股比例越大,那么公司的价值也是越高,大多数的小股东持有低的股份,少数的大股东持有高的股份,在这样的环境中,大的股东对于采取不同手段激励公司的监管层并且确保他们自己所期望的股份的价值最大化有着浓烈的热情,同时还构建了Jensen Meckling模型,提出了融资代理的成本问题以及确定最好的融资方式,对于商业银行股权结构的构造有着一定的启示,也为如何激励和约束公司的管理层奠定了基础。

在董事会治理方面,Fama&Jensen(1983)的研究指出,外部董事是公司的最重要的决策人,常常关注他们在市场上的形象和名誉,所以他们会更加重视对于经理人的督促与监管,成为更加高效的监管者,在越来越紧迫的竞争市场环境中,执行董事有利于开展金融业和银行业的改革与创新,让银行可以更好的投入到竞争行列中,形成自身的竞争优势。Weishach&Hermalin (2001)指出,董事会是用来处理代理的问题的制度方面的安排,它的任务是将公司中重要的股东经理人联系在一起,是公司治理系统的中心,同时,他们还指出了独立董事对于保持董事会监督的有效性十分关键。

在监管与绩效方面,Cehoudhry&Shehzad (2010)等人将2005年到2007年之间的全球五百多家商业银行的财务数据进行收集,比较,分析与研究,得出了这样的结论:股东对于银行的监管积极度和银行的绩效与股权集中度呈正相关的关系,即股权集中度高的话,股东们对于银行的监管就表现的越为积极,银行的绩效提高的也就越快。

1.2.2国内研究现状

国内的学者根据国外学者研究的过程和经验和所得出来的结论,结合我国现在的银行公司治理和股权结构的现状得出合适的研究结果,解决我国的国有企业改革以及建立现代企业制度是大多数中国学者研究公司治理结构的目的,中西结合的研究理论更适合我国的国情,主要的几个研究观点有:

关于银行股权结构绩效方面,李林(2013)在研究结果中指出,我国的上市商业银行“一股独大”的问题比较凸显,第一大股东所持有的股份较高,流通股所占有的成分比较低,在进行回归分析后指出,国家股比例对于银行的绩效有负向的作用,郭俊(2012)通过对于2007年到2011年14家上市商业银行的研究指出,适度分散,主体多元化以及多股东制衡的银行治理体制是最优的结构,建立优化的股权机制有利于银行绩效的提高。

对于银行绩效与“三会一层”和员工薪酬方面,曹延求和李维安(2004)发放了大量的调查问卷,收集了鲁豫两省银行的资料,进行了回归分析,得出了这样的结论:高度集中的股权对于银行的经营绩效具有积极的影响,高层管理人员的薪酬对于绩效具有负相关的影响,也就是说,银行的股权越集中,高管的薪酬越接近平衡,那么银行的经营绩效就越好。张娜和关忠良以及郭志光(2010)通过对于我国14家上市银行2006年到2009的财务数据研究指出,规模较大的董事会对银行的绩效产生了负面的效果,虽然大规模的董事会对于团结合作解决问题是有力的,但是它可以导致董事之间的协调的成本变大以及会造成大部分董事坐以待劳的现象,导致董事会鱼龙混杂,所以,适度的空指董事会的规模对于我国商业银行的治理是有力的,还有就是独立董事对于提高银行绩效是有力的,因为一些独立董事具有丰富的经验和经济学方面的知识以及独到的洞察与判断力,所以增强独立董事的知情权等也可以更好地发挥独立董事的作用,从而提高公司的治理效率。朱滔与李东辉和蒋海(2010)通过分析和论证,得出了这样的结论:银行的绩效关联的薪酬的激励和约束机制虽然已经基本建立起来了,但是监管的当局对于与风险相关的正负向的激励和约束的机制还不够完善,监督管理当局应当尽快建立起来完善的制度。朱虹莉(2012)根据我国上市银行公司治理的特殊性,综合运用了OLS和固定效应以及随机效应模型对2001年到2010年的16家上市商业银行进行了实证分析,指出,董事会规模适中的情况下和独立董事都对银行的绩效具有正面影响,职权分离和增加董事会会议次数可以增加银行绩效与治理效率。

1.3主要研究思路和研究方法

1.3.1主要研究思路

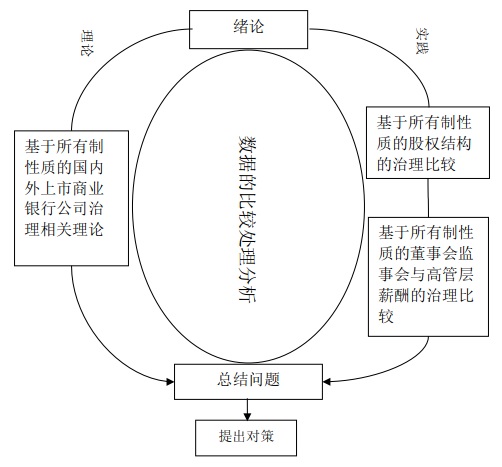

本文在综合了大量的国内与国外关于银行治理的文献后,根据所有制性质针对我国商业银行治理的特殊性与紧迫性,综合公司治理的一些原则与理论基础,分析中外商业银行治理的不同模式与结构,再由我国的16家上市商业银行按照所有制性质分类后的往年的一些财务数据进行分析,得出我国不同所有制商业银行目前的治理所存在的问题以及影响治理效率和绩效的各个因素,找出解决方案,提出合理的建议。

1.3.2主要研究方法

主要研究的方法有两条:第一条是根据银行治理的特殊性,利用往年16家商业银行的主要财务数据按照所有制性质加以比较和分析,比较股权结构、董事会监事会状况、管理层薪酬状况与公司的治理结构,得出结论,提出建议;第二条是综合大量国内外的关于在银行治理的文献资料,加以阅读与分析,对结论加以考量,得出治理方案,提出治理建议,以下为结构思路。

图 1.1 研究结构思路图

2.相关理论概论

2.1主要定义

2.1.1上市银行

上市银行是指在沪深等证券交易所上市的商业银行,商业银行的定义是与投资银行和中央同银行相区分的,是一个以营利为目的,以多种金融负债筹集资金,多种金融资产为经营对象,可以履行信用创造功能的金融机构。一般的商业银行没有货币的发行权,传统的商业银行的业务主要集中在经营存款和放款业务,即以较低的利率借入存款,以较高的利率放出贷款,存贷款之间的利差就是商业银行的主要利润,商业银行的主要业务范围包括吸收公众、企业及机构的存款、发放贷款、票据贴现及中间业务等。

2.1.2所有制

所有制是指在生产资料占有方面的一种社会经济关系,所有人以这种关系行使所有权。所有权是决定社会生产劳动的目的,对象,手段,方法和结果的支配力量。所有制属于股权结构的一部分,国外的大多数上市商业银行在所有制上都属于民营上市商业银行,而我国的上市商业银行在股权结构上既有中央控股、地方控股,又有民营控股与外资控股,其中,外资控股在所有制上可以归类到民营上市商业银行中,商业银行的所有制决定了它们的创新能力、经营绩效、员工的努力程度以及内部的调节与治理方式。一般国有上市银行比较固定,对于员工的激励方式也比较单一,普遍的薪酬偏低,而民营上市商业银行比较灵活,对于员工的薪酬激励比较明显,地方所有的上市商业银行有的与国有上市商业银行较为接近,有的与民营控股上市商业银行较为接近。

2.2我国上市银行公司治理的相关理论

2.2.1公司治理基础理论

公司治理理论在公司治理中起着无可比拟的指导作用,亚当.斯密在《国富论》中最早论述的代理问题是最早的溯源,公司治理理论也是现代企业理论重要的结构组成,它的主要对象是现代企业,它的主要内容是监督与激励,它不仅强调了对于经营者的监管与制衡,同时也强调了如何通过治理的结构与机制来做出更科学和有效的决定与策略,维护利益相关者的权益。

早期的公司治理理论将经营者和所有者互相的委托代理关系视作重要的内容,它将公司的股东视作为拥有相同的利益、大范围分散并且不直接加入公司经营的空缺部分所有者所组成的性质相同的集团,分散持股的股权结构理论便是这种公司治理理论的起源,这种理论把所有权与控制权的分离看作基础部分,认为所有者约束经营者的制度安排便是公司治理,将股权的高度分散看作企业发展的主流股权结构,但是这种公司治理理论难以保证股东的利益最大化,增加了股东与经营者之间的代理成本。

现代的公司治理理论重点指出了控股股东的重要作用,股东持有的股权比例决定了他们在公司治理中的作用,这种理论保证了合理的代理成本,加强了控股股东对于公司监督的积极性,但是由于控股股东决定了公司的大部分事项,行使了大部分权力,容易造成小股东的利益受到侵害。

2.2.2公司治理的主要内容

(一)股权结构

一个公司的公司治理结构中最重要的部分便是股权结构,股权结构决定着商业银行的公司治理结构,不一样的股权结构决定着不一样的商业银行公司治理结构,对银行的绩效与未来的发展产生深远的影响。股权结构又被叫做所有权结构,主要是指公司内部各个股东所持有的不同性质的股份所占的比例与关系,国外的股权分类一般都涉及到股权集中度这一概念,我国由于经济体制与国外稍有差异,一般将股权结构分成股权集中度与股权的构成。

股权构成,顾名思义,就是银行的所有者都是那些人,他们所掌控的股权是什么性质的,我国的商业银行治理中一般将股东按照他们所属的性质分为社会公众股东、法人股东以及国有股东。社会公众股东针对于上市银行而言,具体表现为流通股,法人股,就是指企业法人及其依法占有的法人资产投入上市公司形成的股份,法人股东就是其投入者,国有股分为国家股和国有法人股,前者是指有权代表国家的投资部门直接以国有资产形式向股份有限公司投资形成的股份,后者一般为国有资资产管理部门授权经营的国家控股集团或公司等。

目前我国上市的 16 家商业银行按照第一大股东持股性质划分为中央控股商业银行、地方控股商业银行、民营控股商业银行和外资控股商业银行。

股权集中度是股权结构数量的表现形式,它用来表现与衡量公司的各个股东由于所持有股份的比例不尽相同,相互影响,所造成的股权集中或者分散的程度,我们通常认为合理的股权意味着好的公司治理,目前我们常用来度量一家商业银行股权集中程度的方法有最大股东持股比例CR1 、前 N 大股东占股比例CRN 和股权制衡Z 指数、赫芬德尔指数 Hn 等,在第三章的数据计算分析与比较中,我们会采用这些方法,按照所有制性质与股权性质来比较我国各类上市商业银行的股权集中度,具体的计算公式以及所表达的含义我们会在其中明细地说明。

(二)董事会治理相关理论

商业银行的董事会结构与规模会影响到自身的治理,进而影响到经营的业绩,对于董事会规模方面,有些研究结论认为,规模小的董事会有利于提高公司的治理效率,因为董事会的人数较少时,董事会成员之间的交流阻碍较少,可以更高效顺畅地交流,而且成本较少,防止董事会成员“搭便车”的情况发生。而有些理论则认为,较大董事会规模有利于公司治理,这样可以拓宽董事会的信息渠道,集思广益,可以保证做出正确的决策。

商业银行为了提高经营绩效与决策效率设立了独立董事制度,股东们聘请有名望社会上的独立人士担任独立董事,董事会的独立性由独立董事的比例决定。对于董事会独立性方面,理论研究表明,在董事会中,独立董事的比例越高,董事会决策的客观性、专业性和独立性就越强,监管的力度就越到位。独立董事制度对于我国商业银行公司治理来说,是一种非常有利的存在,它在董事会的内部形成了一种制衡,平衡了银行内部权力分布,让银行的公司治理更加有效。

对于商业银行的董事会次数,有些理论认为,高频率的董事会次数有利于银行的绩效提高,银行要注重董事会的次数与效率,但是有些理论则认为董事会会议只是一种形式,缺乏效率,董事会的次数与业绩呈现负相关。

(三)薪酬激励相关理论

商业银行通过制定与实行薪酬制度,对于银行的员工与领导层进行经济上的奖励与惩罚,从而实现约束与激励的目的。银行的薪酬激励包括很多方面,它包括工资、奖金、股票期权以及限制股份等众多方面的激励,我们在制定薪酬激励机制的时候要考虑到薪酬与银行绩效的关联,薪酬结构的合理性等。根据一些研究结果表明,当商业银行的薪酬制度只有基本工资和年终奖金组成时,银行业绩较低时,管理者不会获得奖金,业绩增加,奖金会增加,这样会对员工起到一定的激励作用,但是当银行的业绩达到制高点后,管理者就不会在获得额外的奖金,这样的制度安排很容易就会造成人才的流失,要杜绝这样的现象发生,我们就必须在薪酬激励机制中引进股权激励机制,股权激励机制作为一种长期的激励机制,可以让员工的薪酬与银行业绩紧密地联系起来。

2.3银行公司治理特殊性

2.3.1股权结构特殊性

股权结构对于公司治理起到基础性的框架作用,在我们国家,银行业的发展相比较国外银行业来说,起步较晚,特别是对于国有和地方所有的商业银行来说,拥有一种计划型经济的的味道,股权结构比较集中,这与市场经济下的其他企业的股权结构有着一定的区别,股权结构的不合理性对于银行的经营绩效也有着较为重要的影响。银行的股权结构与一般企业不同,它不仅是一定意义上的经济行为,同时它还受到所在国家的经济与文化体制的影响,银行的股权结构与普通企业之间存在差异,同样,银行之间的股权结构与其性质也存在着差异,这些差异可以影响银行的各方面的表现,比如银行的经营绩效就受到了股权结构的影响。银行的股权结构具有特殊性,因此,研究银行的股权结构对于银行公司治理来说有着深远的意义。

2.3.2董事会与监事会的特殊性

银行的信息存在着一定的不对称性和不透明性,信息透明度低是商业银行的一个特点,这就导致了董事会、监事会、股东和管理层之间的信息存在着不同程度的不对称和不透明性。银行的董事会和监事会的职责是对于银行起到一定的监督和管理作用,但是由于信息方面的问题,银行的董事会和监事会的监督效力相比较一般企业存在着自身的特殊性,经济环境和经营状况的变化不容易被察觉,董事会和监事会的效力受到束缚,银行自身存在的问题可能会潜伏很久,不容易暴露。在这种情况下,对于上市商业银行公司治理问题的研究中,基于银行董事会和监事会的特殊性,对董事会和监事会的研究就显得尤为重要,是银行公司治理问题研究中不可或缺的一部分。

2.3.3薪酬激励的特殊性

扭曲控制权收益是目前我国上市银行对于管理层激励的主要措施,但是合同收益所起到的激励作用很小,虽然我国上市银行的合同收益正在逐步改善,并且相继建立起了一些薪酬激励的措施,但是这些方法大多是以年薪为主要激励内容,而且年薪的激励措施与普通企业相比较来说显得不够灵活,特别是以国有上市银行为主,以绩效考核决定薪酬发放的激励效果与一般企业相比还有待提高,所以上市银行薪酬激励的特殊性也是公司治理问题研究的一个重要部分。

3.所有制下我国上市银行公司治理结构现状与比较

3.1我国上市银行所有制结构统计

针对我国上市银行的公司治理结构现状分析,健全与完善是当下的首要任务,这样不仅可以保证股东、债权人等利益相关者的利益,实现企业的自身价值,让企业的社会价值发挥到极致,还可以优化股权,规避风险,帮助决策者做出正确的决策。基于所有制性质,对于我国目前16家上市银行的信息和财务数据进行分析,着重分析与比较各大上市商业银行的股权结构、董事会和监事会、管理层薪酬、财务状况和经营绩效,探索治理结构,提出合理建议,得到相关结论。

表3.1 我国商业银行上市情况统计表(截止到2014年6月)

资料来源:我国上市商业银行2013年年报

3.2股权结构现状分析与比较

股权结构不仅反映银行的经济结构,同时还反映了国家的政治与经济的环境情况,我国的商业银行与我国目前的政治与经济体制相互融合,形成了较为复杂的股权结构,在股权的分类中不仅包括B股、A股和H股等一些上市流通股的股份还含有内部职工股份、社会法人股份、国有股份、国家股份等一些非流通股的股份。股权过于集中或分散有其有利的地方也有其不利的地方,所以适度的股权比例以及适度分散的股权意味着更好的制衡,对于公司治理是有利的,对于我国上市银行公司的股权我分别从两个不同的方面进行了分析与比较,首先,要从股权性质上面的分析与比较,其次,要从股权集中与分散程度上面的分析与比较。

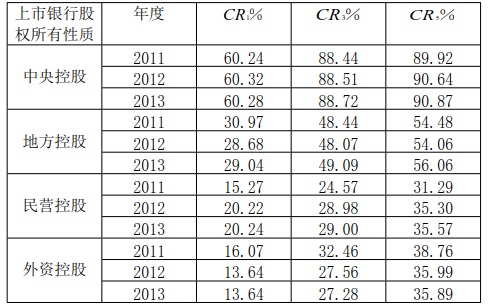

根据统计,截止到2014年的6月份,我国的上市银行一共有十六家,按照第一大股东的持股比例,可以将它们分为四类:中央控股的有中国银行、建设银行、农业银行、工商银行、交通银行;地方控股的包括中信银行、光大银行、平安银行、兴业银行、华夏银行、浦发银行、招商银行、宁波银行、南京银行;民营控股的是民生银行;外资控股的是北京银行。要说明的是,在所有制上,中央控股属于国有上市银行,地方控股属于地方所有上市银行,民营控股和外资控股的都属于民营上市银行。对于我国的上市银行的股权集中度的分析与比较,我选用了行业集中率CR(Concentration Ratio)指数对于我国近几年的上市商业银行的数据进行了计算分析,而对于股权的制衡度,我则采用了Z指标来进行考量。

3.2.1CR指数计算数据

CR指数的计算公式是:

在上式中,Si 代表的是银行中第i大股东所持有股份占有的比例,n代表了大股东的数量。CR所表示的是一个正方向的指标,也就是说,CR的数值越大,那么股东的控制力就越强,我选取了2011年、2012年、2013年这三年的上市银行年报数据,并将这16家上市商业银行按照股权所有性质分为了四类,计算结果如下所示。

表3.2 我国上市商业银行CR指数计算分析表

资料来源:我国上市商业银行 2011、2012、2013 年年报

3.2.2CR指数比较分析

根据表3.2的据算数据分析,我国的上市商业银行股权性质还是有很明显的差异,直接受到中央政府控股的有中、农、工、建、交5家上市银行;接受地方控股的有南京、平安、宁波、上海浦发、兴业、华夏、招商、光大和中信9家上市银行;民营企业控股与外资控股的分别是民生银行和北京银行两家上市商业银行,民生银行和北京银行在所有制性质上都属于民营上市银行。

观察近三年来各类性质银行的第一大股东的持股比例,可以发现国有控股性质的第一大股东持股比例最大,分别为2011年度的60.24%,2012年度的60.32%和2013年度的60.28%,平均值60.28%,地方控股的第一大股东持股比例分别为30.97%、28.68%和29.04%,民营控股的第一大股东持股比例分别为15.27%、20.22%和20.24%,外资控股的第一大股东持股比例比例是16.07%以及13.64%和13.64%,第一大股东持股比例超过50%的拥有对于银行的绝对控制权,对比分析我们可以清晰的发现,国有上市商业银行与地方所有的上市商业银行要高于民营上市商业银行,股权结构非常的稳定,股权相对集中,特别是国有上市商业银行,股权控制方面更是处于绝对控股。

分别比较CR1 、CR3 和CR5 三项指标可以看出股权结构的变化幅度,从变化幅度又可以看出股权的集中程度,变化幅度越大,那么股权就要相对分散一些,变化幅度越小,那么股权就要相对集中一些。根据数据结果,可以看出国有上市商业银行与地方所有上市商业银行的股权集中程度要高于民营上市商业银行,特别是国有上市商业银行更是股权高度集中,也就是“一股独大”的问题,这样会导致上市银行公司治理中制衡失效,不利于发展,特别以中国银行、建设银行和中信银行为典型的代表。

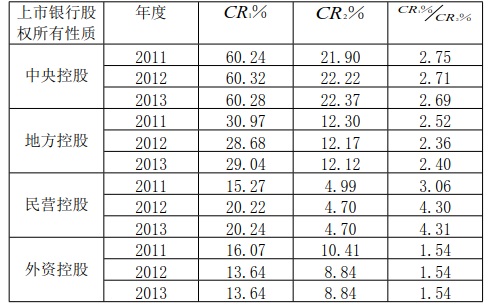

3.2.3Z指数计算数据

考虑到制衡问题,我引用了Z指数进行了考量,所谓的Z指数,就是公司第一大股东的持股比例与公司第二大股东持股比例的比值,比值越小,就说明两股东的持股比例接近,则更有利于相互制衡,对于公司的发展就越有利,Z指数的计算公式如下:

在上式中CR1 代表公司的第一大股东的持股比例,CR2 代表公司第二大股东的持股比例,Z为二者比值,我选取了2011年、2012年、2013年这三年的上市银行年报数据,并继续将他们按照股权所有性质分类,计算结果如下所示。

表 3.3 我国上市商业银行 Z 指数计算分析表

资料来源:我国上市商业银行 2011、2012、2013 年年报

3.2.4Z指数比较分析

分析Z指数的数据,中央控股的Z指数近三年来分别为2.75、2.71和2.69,地方控股近三年的Z指数分别为2.52、2.36和2.40,与中央控股的Z指数基本接近,民营控股Z指数分别为3.06、4.30和4.31,外资控股的Z指数三年都是1.54。比较Z指数我们可以明确看出,国有上市银行和地方所有上市银行公司治理制衡机制较差,它们的Z指数都大于了2,第一大股东相比较第二大股东拥有绝对控制力,民营上市银行中外资控股的上市银行Z指数三年都为1.54,制衡较好。

3.3董事会和监事会结构现状分析与比较

3.3.1上市银行董事会与监事会的统计

董事会、监事会、管理层、股东大会是构成我国上市银行公司治理结构的关键,其中董事会又包括内部董事、外部董事和独立董事,监事会由包括股东代表监事、职工代表监事和外部监事,保持外部监事与独立监事的权利是公司治理与监督有效进行的保障,根据股权性质与所有制性质,我们将上述股权结构中的中央控股上市商业银行与地方控股上市商业银行归为国有上市商业银行,将民营控股上市商业银行与外资控股上市商业银行归为民营上市商业银行,我将16家上市商业银行根据它们的所有制性质进行整合与求平均,得到下列的表格数据。

表3.4 我国上市商业银行董事会和监事会情况统计表

资料来源:我国上市商业银行2013年年报

3.3.2上市银行董事会与监事会的比较分析

从各家上市商业银行的董事会人数、监事会人数、独立董事人数,可以发现这三者是相互联系的,后两者的数量是与董事会人数呈现正比例的关系的,后两者都是与监督有关系的,我们可以得到这样的结论:董事会的人数越多,那么这个体制的监督与治理就越完善,对外的信息披露也就越全面,特别是对于存款人和一些其他的利益相关者都是有百利而无一害的,所以要完善公司的治理,就要完善董事会的人数设定,两者相辅相成,保证合理的董事会次数也是很有必要的。

按照所有制性质进行归纳总结,我们可以发现民营上市商业银行的董事会人数较多,独立董事占比重与国有上市商业银行基本相同,而监事会人数监事会次数也基本一致,监事会的会议次数要多,所以我们可以发现,与国有上市商业银行相比较起来,民营上市商业银行的公司治理机制更为完善,监管力度更为到位,而地方所有的上市商业银行董事会人数也比国有上市商业银行的要多,同时独立董事占董事比重也是最大,监事会次数最多。

综合分析可以得出,国有上市商业银行的体制监督与治理不如地方所有的上市商业银行和民营上市商业银行,在公司治理与监管方面存在着一定的缺陷,需要有所改进。

3.4管理层薪酬现状分析与比较

3.4.1上市银行高管层薪酬说明

上市银行的高管层年薪构成部分有股权激励和年薪,只有保障了管理层收益的合理性,才能保证股东等利益相关者的利益,否则管理层很可能会做出损害其他利益人利益的事情来满足自己的需求。所以控制管理层薪酬保持合理的水平,建立合理的管理层薪酬约束与激励的制度显得尤为重要,目前我国多数的上市商业银行采用的是以绩效定年薪,管理层所做出的成绩越大,获得的年薪也就越多。

3.4.2上市银行薪酬比较分析

根据国有上市商业银行、地方所有上市商业银行和民营上市商业银行的历年高管层薪酬工资情况,我国国有上市商业银行的工资比较固定,管理层薪酬激励制度没有特别的凸显,管理层与职工的薪酬普遍偏低,薪酬对于职工与管理层工作的激励作用没有达到预期的目的,薪酬的发放的方式不够灵活,不能够与银行的绩效很好的联系起来,处于保守状态。相反,纵观地方所有的上市商业银行和民营上市商业银行,管理层与职工薪酬都相对较高,灵活的薪酬制度能够对职工与管理层起到很好地激励作用,从而达到了银行绩效与职工薪酬之间形成了良好的互相促进的效用。

3.5总结与提出问题

在经过对于上市商业银行的股权结构、董事会与监事会以及管理层薪酬的对比与计算分析之后,可以总结出来,我们国家的上市银行已经具备较为完备的公司治理结构,公司治理的构造以董事会、监事会、高管层以及股东大会为主要的核心机构,他们相互制约,互相促进,形成整体的效应,保障着银行健康的发展,股权多元化发展,但是,我国的上市银行公司治理中还存在着一些显着的问题。

3.5.1股权结构所反映的问题

通过对于第三章中CR指数与Z指数的比较分析后,可以清晰的发现我国目前国有和地方所有的上市商业银行公司治理存在的一个问题,那就是“一股独大”的问题,我国国有和地方所有的上市商业银行前十大股东持股比例“一股独大”的问题比较严重,这样不利于商业银行权力的制衡,特别是中国银行和中信银行为例,它们的第一大股东在持股比例上占有绝对的优势。在这种股权安排状态下,不利于充分调动各大股东参与银行管理的积极性,同时对于公司重大事项的决策的集思广益性上也存在着严重的问题,在这方面,国有和地方所有上市商业银行应该借鉴民营上市商业银行的模式,适当的将股权分散。

3.5.2董事会与监事会分析反映的问题

通过对于我国上市银行的董事会和监事会的比较与分析后,可以看出,我国国有商业银行的董事会和监事会以及股东大会的独立性还不够强,这样会影响他们对因银行内部的管理和控制能力,成为形式上的“傀儡”,同时,信息披露的程度比较低,透明度有待提高,我国商业银行通过证交所公布文件的数量仅仅是它们的二十几分之一,而且披露的程序和方式很单一,不够多元化,跟国外的商业银行相比较起来还有加强的空间,再次,我国国有上市商业银行的董事会与监事会的会议召开次数不够合理,不能够适应银行自身管理与发展的需要。

3.5.3管理层薪酬现状分析反映的问题

通过对于管理层的薪酬比较分析后我们可以发现这样一个问题,那就是我国国有上市商业银行公司治理的激励政策不够完善,大多银行没有加入股权激励的政策,将银行业绩与个人薪酬相挂钩,从而激励员工努力工作,这点是需要完善的地方,同时责任追究制度做的不是特别的完善,这些都是值得注意和要去解决的问题。

3.5.4不同所有制性质的银行对比反映的问题

通过对于三种不同所有制性质的代表性银行比较分析之后,反映出的问题是,我国商业银行管制过于严格,不利于金融市场的发展,除了民营的北京银行和民生银行,其他绝大多数上市商业银行都是国有的和地方所有的,商业银行市场化的发展成为了一个问题,并且在薪酬激励方面的灵活程度上,国有上市商业银行相比较民营上市商业银行银行略显死板,对于员工积极性的激励方面成为了国有银行将要面临的一个问题。

4.所有制下我国上市银行公司治理问题的对策

4.1股权结构问题的对策

对于国有上市商业银行与地方所有上市商业银行的股权结构分布上的不够分散的问题,我们可以促进股权结构多元化发展,优化股权结构和股权集中度,国家的持股比例可以相对降低一点,增加其他股东的持股比例,这样可以保证商业银行在公司治理中保持相对的制衡,使商业银行免于大股东的操纵,也有利于多元化的发展。多领域吸纳股东,不同的股东所带来的效益与经验是不同的,吸纳不同的股东可以让商业银行掌握更多领域的动态与信息,分散风险,全面增强商业银行的抗风险能力,同时,不同领域的股东所看待问题的角度与借鉴的经验是不同的,银行内部存在不同领域的股东可以促进银行的长期发展能力,增强企业竞争力。分散股权,这样可以保证多股东持股,我们认为,分散的股权意味着更好的公司治理,也可以解决我们国家现在面临的“一股独大”的棘手问题,更快,更好地适应社会的发展与要求。

其次对于股权结构的性质分布方面,我么可以选择引进外资,外资银行的自身实力和管理的方式与理念基本相比较我国银行具有很高的竞争力,引进了外股,就可以学习和借鉴国外的先进理念与管理模式,参与国际市场的金融业竞争,与国际金融业接轨,增强自身竞争力,同时可以促进我国商业银行尽快地实现国际化。

4.2董事会与监事会问题的对策

根据我国国有上市商业银行与地方所有上市商业银行和民营上市商业银行的对比分析所存在的问题,首先,我们要增加国有上市商业银行董事人数,增加董事会召开次数这样不仅可以解决银行的信息不对成问题,还可以加强对于银行业的监管,避免重大的事故发生,同时增强董事会和监事会的独立性,董事会和监事会是监督与管理的名门所在,增强董事会于监事会的独立性可以更好地发挥它们的效用,行使更为有效的监督管理。规范董事会和监事会对于责任、权利和利益的分配,对于给银行造成损失的行为要依照规范追究相关责任董事的责任,完善责任追究机制,促使相关董事切实履行其自己的职责,提高董事会的运行效率。

其次,我们应该建立更加透明的信息披露制度,保证银行信息可以及时的反馈到大众的眼中,同时可以约束和平衡管理人员的行为,起到与董事会和监事会职能相同的作用,为中小的股权人提供参与银行治理所要求具备的条件,加强债权人外部外部债权的约束力量和其他小股东的参与度,防止银行被内部操控。所以建立完善透明的信息披露制度可以及时、全面、准确、真实地反映银行内部治理信息,促进各治理主体治理的积极性,从而实现银行自身的价值与社会效益价值的长远且有效地创造与发展。

4.3管理层薪酬问题的对策

国有上市商业银行相比较地方所有上市商业银行和民营上市商业银行所存在的薪酬机制与银行业绩对应不够灵活的问题,我们应该建立更加完备的股权激励制度,管理层的薪酬直接与银行绩效挂钩,这样可以保证员工更加投入地为银行的绩效发展考虑,促进员工工作的积极性,保障员工自身与银行绩效一起发展。同时,要将收益和风险进行挂钩匹配,进行损失责任追究制度的建设与完善,职工和管理层如果有什么疏忽的地方导致银行绩效受损,直接从工资薪酬中扣除相应的金额,这样同样可以激励员工和管理层对于工作的认真负责程度,让员工重视银行的绩效与自身的职责,提升银行经营效率。

在薪酬激励上,我们还可以选择建立长期性的激励,给予银行员工和管理层股票期权奖励,已经有研究表明,银行公司员工持本公司的股票,可以让他们更加重视自己的职责对于银行绩效的影响,将岗位职责与收益紧密地联系起来,并且长期地激励员工与管理层的积极性。进行长期的股权激励措施同时可以为企业留住人才,防止人才的流失,让人才能够真正且长远地为银行服务。

总而言之,我国上市银行在薪酬激励方面要借鉴国外上市商业银行的薪酬制度特点,灵活运用薪酬激励政策,摒弃固定的薪酬模式,不断创新与发展,唯有这样,才能使我国上市银行在世界金融界屹立不倒,与世界共同进步。

5.所有制下我国上市银行公司治理研究结论与不足

5.1研究结论

随着社会经济的发展,我国的不同所有制性质的上市商业银行的改革与创新也在进行中,商业银行治理结构的改进也是改革的重点所在,建立最优的商业银行公司治理结构是现在面临的一个问题。公司治理的结构要与股权的结构相适应,以“三会一层”为监督治理的核心,以提高银行绩效为目标。通过建立决策机制、监督机制、激励约束机制来保证各个利益主体之间的制衡,同时借鉴不同所有制上市商业银行各自的优点,实现上市商业银行公司治理方面的发展与创造力。

5.2研究不足之处

首先,选取的16家不同所有制性质的上市商业银行数据不够全面,更早以前年度的数据难以获取,所以在数据的收集方面本文还存在着一定的缺陷,纵向分析有所不足,更精确的分析数据有待改善。

其次,银行绩效由财务指标和非财务信息构成,本文只考虑到了部分财务指标,而非财务的信息由于难以搜集,所以有所忽略,在加强绩效分析论证力方面,本文还有不足之处。

最后,本文结论是否具有一般性有待考量,由于我国上市商业银行到目前为止只有16家,数量比较少,特别是民营上市商业银行只有2家,在结论方面,还要根据以后上市银行数量增加,体制健全后才能判定。

参考文献

[1]Jensen, M. C. &Meckling, W. H. Theory of the firm: managerial behavior, agency costs and capital structure[J]. Journal of Financial Economics, 1976,3:305-360.

[2]Fama, E. F. & Jensen, M. C. Separation of Ownership and Control [J].The Journal of Law and Economics, 1983, 26(2):301-325.

[3]Hermalin,B.E.&Weisbach, M. S. Boards of Directors as an Endogenously Determined Institution: A Survey of the Economic Literature [J]. Economic Policy Review,2003,9 (1):7-26.

[4] Choudhry Tanveer ShehZad, Jakob de Haan, Bert Seholtens. The impact of bank ownership concentration on impaired loans and capital adequacy [J]. Journal of Banking & Finance, 2010,Volume (34):399-408.

[5]李林.我国上市银行股权结构与经营绩效的相关性研究.环渤海经济,2013(7).

[6]郭俊.基于 SFA 的上市银行股权结构与利润效率实证研究.西部金融,2013(5).

[7]李维安、曹廷求.股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查证据.经济研究,2004(12).

[8]张娜,关忠良,郭志光.董事会特征与银行绩效关系的实证研究——来自我国 14 家上市银行的证据.经济经纬,2011(1).

[9]朱滔,李东辉,蒋海.监管、多重代理与商业银行治理的最优激励契约设计.《经济研究》,2010(4).

[10]朱虹莉.我国上市银行董事会治理与银行绩效的分析.经济视角,2012(16).

[11]蔡慧、朱晋.股权集中度、董事会治理特征与银行综合绩效—基于我国上市银行的实证研究.金融经济,2011(10).

[12]许亮.股权结构、公司治理与综合绩效关系研究——基于我国上市银行的实证分析.学位论文,2010(3).

[13]杨肃昌、阮受郎.我国上市银行公司治理与内部控制关系的实证研究.时代金融,2014(6).

[14]许贤丽、魏小仑.我国上市银行资本结构与经营绩效研究.2009,21(6).

[15]李佳致.中国上市银行公司治理对其绩效影响的实证研究.时代金融,2013.

[16]朱贺.上市银行独立董事治理与银行绩效分析.东方企业文化,2013(11).

[17]杜碧、棘于、漾李雷.论国有上市银行的股权激励机制.对外经贸,2009(3).

[18]史建平、李德峰.国有商业银行激励机制的建立与完善.中国金融,2006(10).

[19]窦洪权.国外银行公司治理模式比较及案例分析.国际金融研究,2006(12).

[20]宋增基,陈全,张宗益.上市银行董事会治理与银行绩效.金融论坛,2007(5).

[21]陈银博.上市银行高薪激励意愿与高管薪酬决定的实证分析.2011(7).

[22]王慧.我国上市公司股票股利研究.中国城市经济.2012(1).

[23]上海证券交易所 www.sse.com.cn.

[24]深圳证券交易所 www.scse.cn.

致 谢

在论文的创作与完成过程中,我的导师×××老师给予了我很大的帮助和指导。从论文的选题,开题报告,写作、审稿到最后的定稿,×老师都耐心地给予我很多修改意见。×老师严谨的教学风范以及认真负责的精神也使我受益匪浅,在此衷心的感谢×老师,您辛苦了!

感谢学院教导我们的老师,是他们让我们获得了知识,完成了整篇论文。感谢学校给了我良好的学习环境和氛围,学校的图书馆也方便了我查阅资料。感谢同学们给予的建议和陪伴,感谢家人在我漫长的求学道路上一如既往的支持和鼓励。

最后,衷心感谢各位专家、教授百忙中在论文审阅、评议、答辩等过程中对本论文的审阅和指正,祝各位身体健康,工作顺利!

第二章、经营绩效与股权结构的理论综述2.1、银行绩效评价的理论综述2.1.1、银行绩效的含义绩效是指在一定时期内,组织或个人可以被衡量的工作行为和结果。本文所研究的绩效主要是组织绩效中的企业绩效。企业的绩效评估,是指通过运用一定的定量方法,结合...

3.3、上市银行股权结构分析在本文的研究中,上市银行的股权结构包括股权集中度和主要股东性质两个方面。其中,股权集中度用第1大、前5大和前10大股东股份比例进行衡量;股东性质用第1大股东是否是国有股东进行衡量。3.3.1、股权集中度分析由于农...

第五章、对策与建议5.1、关于提升上市银行经营绩效的建议5.1.1、推动业务创新商业银行的主要业务可分为负债业务、资产业务和中间业务,所以,银行的主要营业收入也来自于这些业务。目前,我国上市银行的营业收入主要依靠贷款和存款的利息差。根据银监会的...

摘要商业银行作为现代国家经济发展中不可或缺的一部分,是国家金融行业的重要组成部分,为推动经济发展和社会进步作出了巨大贡献。稳定高效的银行体系有助于国民经济的平稳和长远发展,为企业和个人提供更加便捷和优质的金融服务。因此,商业银行经营及治...

第一章、绪论1.1、研究背景银行作为现代国家经济发展中不可或缺的一部分,是国家金融行业的重要组成部分,为推动经济发展和社会进步作出了巨大贡献。稳定高效的银行体系有助于国民经济的平稳和长远发展,为企业和个人提供更加便捷和优质的金融服务。因此...

结合我国上市银行股权结构的现状、财务薪酬以及董事会监事会状况和相关年份的数据按照所有制性质进行整合比较与分析,发现问题,提出对策,最终得出研究的结论与研究的建议。...

4.2、基于回归分析的股权结构与经营绩效的关系研究4.2.1、回归分析的模型与计算本文中,通过回归分析来检验上市银行的经营绩效和股权结构之间是否存在相关关系。其中,经营绩效采用因子分析计算的银行绩效总得分进行衡量;股权结构中,股权集中度采用第1...

结论21世纪以来,我国银行业在经营效率,发展理念和服务水平上,都取得了明显的进步。上市银行,作为商业银行的典型代表,在为社会提供金融产品、服务和促进国家经济稳定增长方面,具有不可替代的作用。2001年,我国加入WTO,并在2006年开始向外资银...