财务管理论文

3.3、上市银行股权结构分析

在本文的研究中,上市银行的股权结构包括股权集中度和主要股东性质两个方面。其中,股权集中度用第 1 大、前 5 大和前 10 大股东股份比例进行衡量;股东性质用第 1 大股东是否是国有股东进行衡量。

3.3.1、股权集中度分析

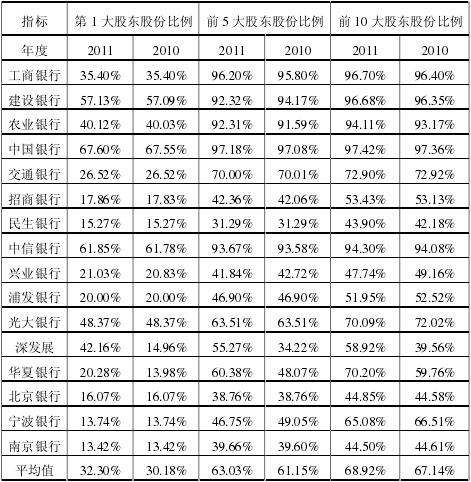

由于农业银行和光大银行于 2010 才上市,它们上市前的股权集中度与上市后变化较大。因此在分析上市银行的股权集中度时,主要基于 2010 和 2011 两个年度的数据。16 家上市银行的股权集中度情况如表 9 所示:

表 9 上市银行 2010-2011 年股权集中度

从表 9 中可以看到,各银行在股权集中度差异较大,主要有如下特点:

1、国有银行股权集中度最高、股份制银行其次,最低的是城商行。以 2011年为例,中行和建行的第 1 大股东股份比例分别达到 67%和 57%;而南京银行和宁波银行刚超过 13%。前 10 大股东的股份比例,工商银行超过 96%,而深发展不到 40%。究其原因,主要与我国上市银行的类型及历史背景有关。国有银行的最大股东一般是财政部或汇金公司,具有深厚的国家背景,它们在国民经济中起着中流砥柱的作用,所以其股权集中度比较高,绝大多数股份都是国家股。股份制商业银行由各实业集团或地方政府组建,从成立起,就吸收了许多社会资本,上市前还引入了部分战略投资者,所以其股权集中度相对较低。城市商业银行隶属于当地政府,在改制和上市的过程中,引入了一些机构投资者;同时,由于规模相对较小,在股票市场,其股本容易被稀释,所以股权集中度最低。

2、上市银行的股权集中度比较稳定,变化较小。整体来看,除了深圳发展银行,其他银行的前 10 大,前 5 大和第 1 大股东股份比例均保持稳定。相对于其他上市公司,上市银行的规模明显较大,股权结构的稳定对于其发展非常重要。深发展的股权集中度在 2011 年明显上升,主要是因为与平安银行的合并后,平安银行借助深发展集团间接提高了对深发展的持股比例,第 1 大股东的持股比例从14.96%上升到 40.96%。2012 年初,深圳发展银行更名为平安银行,但是股票代码保持不变。其他银行的股权集中度基本不变,一方面说明上市银行的规模较大,想通过股权收购来改变股本结构较难,另一方面说明稳定的股权结构更有利上市银行的发展,保持稳定是更好的选择。

3.3.2、股东股权性质分析

上市银行的股东性质可以分为国有股、法人股、社会公众股和外资股。国有股包括国家股和国家法人股,国家股是代表国家投资部门或机构以国有资产向公司投资形成的股份;国家法人股是指具有法人资格的国有企业、事业单位及其他单位以依法占有的法人资产向独立于自身的其他公司投资所形成的股份。法人股是指企业法人或具有法人资格的事业单位和社会团体,以其依法可支配的资产,向股份有限公司投资所形成的股份。社会公众股是指股份公司通过募集方式向社会公众所募集的股份。外资股是指国外和港澳台地区的投资者,以购买人民币特种股票形式向股份有限公司投资形成的股份。

因为我国上市银行的股权集中度比较高,第 1 大股东股份比例平均超过 30%,在股东性质的研究中,主要研究第 1 大股东的性质与银行经营绩效的关系。在第 1大股东性质方面,16 家银行也各不相同,其具体情况如表 10 中所示:

表 10 上市银行第 1 大股东性质

从表 10 中可以看到,2010 年的上市银行中,有 12 家银行的第 1 大股东是国有股东,所占比例为 75%,非国有股东的银行是招商银行、民生银行、北京银行和宁波银行。2011 年,11 家银行的第 1 大股东是国有股东,所占的比例为 68.75%。

其中,南京银行第 1 大股东发生了变更,法国巴黎银行增加持股,成为南京银行的第 1 大股东。另外,2011 年末,宁波银行第 1 大股东是新加坡华侨银行;北京银行是 ING Bank N.V.(荷兰国际银行)。除了南京银行的第一大股东发生了变更,其他银行的第 1 大股东均保持不变。

整体上看,我国上市银行的第 1 大股东大部分都是国有股东,只有 5 家规模较小的银行的第 1 大股东是非国有股东。同时,各银行的第 1 大股东均保持稳定,与股权集中度一样,今年未出现较大的变化。

结论本文研究的是我国工业炉窑节能环保行业上市公司的盈余质量。通过构建该行业上市公司的盈余质量评价体系,对2008年至2011年我国工业炉窑节能环保行业上市公司的盈余质量进行分析与评价。得出的研究结论如下:(1)概述总结盈余质量的有关理论,并提出自...

第四章、经营绩效与股权结构关系的实证分析4.1、基于因子分析的上市银行经营绩效评价在本章中,主要采用因子分析法对上市银行的经营绩效进行综合评价。研究的对象是在沪深两地上市的16家商业银行,研究数据从各银行20092011年的年度报告整理得出(注:...

摘要随着经济的发展,资本市场制度的不断修订与完善,上市公司财务数据的披露质量也日益受到广大投资者的关注。作为广大投资者等会计信息使用者进行经济决策的重要依据,会计盈余信息同时也是上市公司信息披露制度中尤为重要的一个环节。若盈余信息质量存在...

4农业上市公司财务竞争力实证分析4.1样本的选取与数据说明本文以2012年中国证监会(CSRC)公布的《上市公司行业分类指引》为分类标准,选取在深沪两地上市的农业上市公司为研究样本,共涉及农业、林业、畜牧业、渔业及其服务业40家公司,剔除数据不...

第二章、经营绩效与股权结构的理论综述2.1、银行绩效评价的理论综述2.1.1、银行绩效的含义绩效是指在一定时期内,组织或个人可以被衡量的工作行为和结果。本文所研究的绩效主要是组织绩效中的企业绩效。企业的绩效评估,是指通过运用一定的定量方法,结合...

上市筹备是企业发展的阶段性目标,也是重要的发展转折点,其重要性不低于战略转型。较高的财务管理水平能够帮助企业把握正确的上市筹备方向,合理地规划各类指标,进而获得较为可观的投资收益,可灵活地规避各类风险。...

参考文献1.安德鲁坎贝尔,凯瑟琳萨默。核心能力战略:以核心竞争力为基础的战略[M].大连:东北财经大学出版社,1999.2.陈蕾。企业财务竞争力的评价研究。[硕士学位论文].成都:西南交通大学图书馆,2010.3.陈宏明,胥思。生物医药上市公司财务竞争力...

绪论0.1研究背景。商业银行因其担任着对货币资金和信贷业务进行运营和管理这样的角色,其需要担负的风险也相应地增加。商业银行身为金融大市场的重要一员,其资产的安全稳健对国民经济的发展有着至关重要的影响。于是对商业银行财务风险的管理与控制就...

第五章、对策与建议5.1、关于提升上市银行经营绩效的建议5.1.1、推动业务创新商业银行的主要业务可分为负债业务、资产业务和中间业务,所以,银行的主要营业收入也来自于这些业务。目前,我国上市银行的营业收入主要依靠贷款和存款的利息差。根据银监会的...

3农业上市公司财务竞争力的指标体系与评价方法3.1农业上市公司概念的界定与发展特征3.1.1农业上市公司概念的界定国内对农业企业的概念是农工商联合运营,主营种植、养殖或以此为基础,能够自负盈亏、独立核算会计业务,且具有法人地位的农业生产经营的...