自2005年以来,国内一、二线城市房价在面临多次宏观调控政策作用下依然长期持续上涨;至今,我国大部分地区的房价收入比已经远超国际平均水平。与此同时,国内一、二线城市房价与三、四线城市房价的走势出现明显分化,局部地区房价泡沫破灭风险不容忽视。对此,社会各界对我国是否存在房价泡沫、房价泡沫破灭风险等问题极为关注。目前中央政府正在采取降低房地产交易税费、企业税收和融资成本及供给侧改革等更为市场化的调节手段来降低房地产业巨量库存,旨在防范房价泡沫全面破灭对我国金融体系所带来的严重冲击。在此背景下,针对我国房地产市场的结构性失衡状况,实时监测我国多层次房价泡沫的演化趋势及其驱动因素就显得十分重要和迫切。而要评价我国房价调控政策的有效性和合理性,前提条件是对房价泡沫的存在性、存续周期时点、演化趋势及其关键影响因素进行有效识别。对此,本文首先构建房价泡沫检验方法(BSADF)来对中国住宅、办公楼和商铺的价格泡沫程度进行动态监测,然后挖掘这些泡沫的核心影响因素。本文的研究意义在于:一方面有助于政府和投资者测度国内各层次房价泡沫程度及其存续周期,为及时出台具有针对性的楼市调控政策提供有益的借鉴;另一方面,通过对房价泡沫驱动因素的挖掘,厘清各影响因素对房价泡沫的作用机制,为更好地评价和协调我国房价调控政策提供参考。

一、文献综述

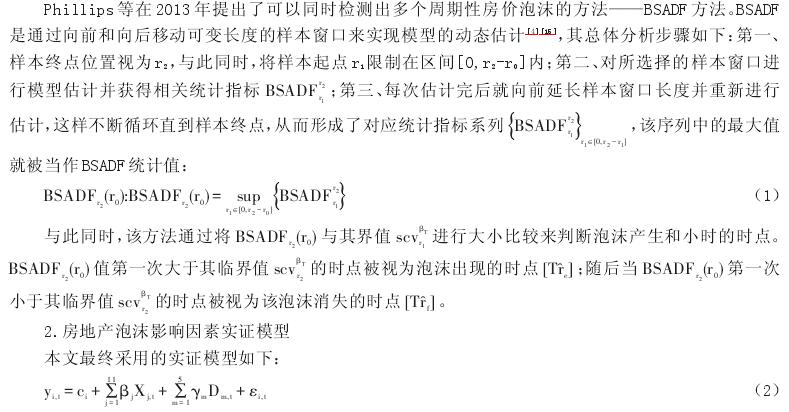

当前越来越多国外学者倾向于采用Phillips等(2011)提出的资产泡沫检测方法(简称PWY方法)来研究房价泡沫,该方法基于单位根右侧ADF检验的分析思路,采用向前递归技术来检验周期性资产泡沫的存在性[1].Chen 和 Michael Funke(2013)采用 PWY 方法对中国房地产市场(2009-2013)进行实证研究,结果发现中国房地产市场除了2009年10月出现明显的房价泡沫外,其它时期均无泡沫[2].随后,Phillips等(2013a,2013b)提出可同时向前和向后的移动窗口递归技术(简称BSADF方法),该方法能同时检测到多个资产周期性泡沫[3][4].Liu 等(2016)采用 BSADF 方法对中国 70 个城市在 2006-2013年期间的房价泡沫进行实证后发现:中国投机性房价泡沫尚未破灭;在70个主要城市中,约有四分之一城市的房价泡沫在2013年底出现破灭,但一线城市房价泡沫依然存在[5].

国内学者主要从房价泡沫检验方法及其影响因素方面展开研究:

(一)在房价泡沫检验方面,目前国内主要有四种代表性的房价泡沫检测方法:第一种是基于综合指标的房价泡沫检测方法[6].第二种是基于局部均衡模型的房价泡沫检测方法。苑德宇和宋小宁(2008)、许春青等(2013)分别对中国 35 个大中城市及中国香港地区的房价泡沫进行测度研究后发现国内城市房价泡沫存在明显的差异[7][8],其中沿海地区房价泡沫比内地省市房价泡沫要严重些。第三种是基于West模型的房价泡沫检测方法。韩德宗(2005)通过应用West模型发现北京、上海和深圳这三个一线城市的住宅市场均出现泡沫,但其写字楼市场均不存在房价泡沫[9].然而,West模型仅能检验出泡沫的存在性,而无法测度泡沫程度。第四种是基于马尔可夫区制转换的房价泡沫检测方法。史兴杰和周勇(2014)采用类似方法对我国所有直辖市的房价泡沫进行检验后发现:北京和上海的住宅市场存在明显泡沫,而天津和重庆的住宅市场却不存在泡沫[10].

(二)在房价泡沫影响因素方面,有如下两类影响因素:第一、资本和成本推动。这里的资本包括国内银行信贷规模、跨境资本规模、财富效应等。大部分学者认为汇率失衡、资本流动、财富效应、信贷扩张、土地价格、人民币升值预期及其货币化等是影响房价泡沫的重要因素[11][12].第二、调控政策推动。丁杰等(2015)认为我国房价调整政策整体上失效,地产商的商业信用显着抵消了调控政策在银行信贷方面的抑制效果[13].刘晨晖和陈长石(2015)认为我国当前房价调控政策中存在泡沫积累与泡沫破裂的“双向失调”风险并探讨了应对政策[14].

综上所述,在现有房价泡沫测度方法中,Phillips 等(2013a,2013b)提出 BSADF 方法具有明显优势:第一、该方法可以检测出某一个时期内出现的多个泡沫及其存续周期时点;第二、能较为直观地测度出研究时期内每个时点上的泡沫值。目前有关中国房价泡沫及其影响因素方面的研究依然存在以下不足:第一尚未有文献专门研究中国多层次房地产市场(住宅、办公楼、商铺)的价格泡沫及其异质性特征;第二、大部分文献采用的方法只能检验单个房价泡沫的存在性,而无法检测出可能存在的多个房价泡沫;第三、大部分研究着重分析房价的影响因素,而非房价泡沫的影响因素;第四、大部分文献只局限于从某一层面(货币政策或市场供求)来挖掘关键影响因素,而忽视了调控政策、短期国际资本流动和外部金融危机等层面同样会对我国房地产市场泡沫产生重要影响。因此,针对现有研究存在的不足,本文分别以中国住宅、办公楼和商铺市场为研究对象,采用 BSADF 方法来动态测度这些市场 2001 年至2015年期间出现的周期性泡沫及其特征;然后从多个层面(宏观经济、货币政策工具、商品房市场供求状况和楼市调控政策等)来揭示房价泡沫的重要影响因素。与前人相关研究相比,本文可能的创新之处在于:第一、首次采用国际前沿方法(BSADF)测度了中国的住宅、办公楼和商铺市场在研究时期内的价格泡沫程度及存续周期时点;第二、从宏观经济基本面、国际资本流动、市场供求状况、外部金融危机冲击和楼市调控政策变迁等视角来揭示影响我国各层次房价泡沫的关键因素,进而对我国的部分重要调控政策的实施效果进行有效评价。

二、实证研究

(一)样本数据选择与说明

1.房价指数选择及数据处理

这里采用来自中房网的全国商品房(住宅、办公楼、商铺)销售价格月度数据来分别代表住宅市场(ZZ)、办公楼(BGL)市场和商铺市场(SP)的价格走势。与此同时,采用包括住宅、办公楼和商铺的综合商品房价格(FDC)来代表整个房地产市场的价格水平。研究时期为 2001 年 1 月至 2015 年 12 月,各有 180个样本数据,采用Census X12季度调整方法对其进行季度调整后再参与建模分析。

2.房价泡沫影响因素指标选择及说明

本文借鉴郭文伟和陈凤玲(2016)的思路,从经济基本面、市场供求、货币政策工具、国际因素、外部金融危机和楼市调控政策变迁等方面来选择房价泡沫影响指标[15]:

(1)经济基本面。采用工业增加值的当月同比增长率X1来衡量我国总体经济增长速度,采用国内居民消费物价指数(CPI)当月同比增长率X2来衡量我国的总体物价水平。

(2)市场供求。采用房地产业完成投资额累计同比增长率X3来代表房地产业的市场供给情况;同时采用房地产业销售额累计同比增长率X4来反映市场需求情况。

(3)货币政策工具。采用广义货币M2的月度同比增长率X5和银行间同业拆借利率中的7天加权平均利率X6来分别衡量我国的数量型货币政策和价格型货币政策在整个研究时期内的实施动态[15];由于银行贷款规模也是央行宏观调控的有力工具,这里采用国内商业银行人民币贷款余额同比增速X7来代表银行贷款规模增速。另外,由于金融机构存款准备金率X8对整个社会流动性具有系统性影响,进而也会影响资产价格走势,对此,这里增加变量X8来反映我国货币政策工具的实施情况。

(4)国际因素。为了衡量人民币汇率波动对我国房价泡沫产生的影响,这里增加人民币汇率变量X9(采用美元兑人民币的中间价月度平均汇率)。另外,由于美国利率水平的波动一直对各国基准利率走势具有广泛影响,进而影响了资产价格的走势,因此,这里采用美国联邦基金目标利率的月度平均值X10来反映美国利率水平的变化对我国房价泡沫的影响[15].从数据可获得性及应用的普及性原则出发,本文采用“短期国际资本流动规模=外汇占款增量-贸易顺差-外国直接投资”的测度方法来计算我国的短期国际资本流动规模。由于测度出来的短期国际资本流动规模变化较大,这里采用虚拟变量X11来衡量短期国际资本流动情况,当短期国际资本净流入量为正时,X11取1值,否则取0值。

(5)外部金融危机冲击。越来越多的实践表明房价泡沫与金融危机往往是相伴相随的。这里采用两个虚拟变量D1和D2来分别代表2008年全球金融危机和2009年欧债危机对我国各层次房价泡沫的影响①,这些虚拟变量在危机存续时期内取1值,否则取0值。

(6)楼市调控政策。我国中央及地方政府实施过的楼市调控政策种类繁多,既有行政手段也有市场化方式。由于本文是基于全国层面的研究视角,故对非全国统一实施的调控措施将不纳入分析范围。本文首先采用虚拟变量D3来衡量整个研究期间内我国房地产调控政策的动态取向,当房地产调控政策趋向宽松时,取0值;反之,当调控政策趋紧时,取1值。与此同时,由于我国从2010年4月首次开始实施限购政策①,本文优选出限购政策D4这一重要的调控措施。由于国家向来支持改善性需求,反对投机性需求,而投机性需求更多反映在第二套房的消费中,因此,这部分需求自然成为了调控的重点对象,本文采用变量D5来衡量第二套房的最低首付比例的限制措施对各层次房价泡沫的影响。

(二)实证模型

1.房价泡沫测度模型:BSADF.

上述模型中,yi(i=1,2,3,4,)分别表示全国层面上的综合房地产价格泡沫、住宅价格泡沫、办公楼价格泡沫、商铺价格泡沫;而Xj(j=1,2,…,11)为经济基本面、市场供求、货币政策、国际因素等方面的影响因素;Dm(m=1,2)为衡量外部金融危机的虚拟变量,Dm(m=3,4,5)为衡量房地产调控政策的虚拟变量。

(三)实证结果及讨论

1.泡沫存在性检验

根据BSADF检验法的分析思路,这里假定样本窗口的初始长度为6个月,在每次估计完成后样本窗口长度就增加1个月直至样本终点;与此同时,通过对各层次房价数据进行2000次模拟来获得各层次房价在1%、5%和10%置信水平上的统计量BSADF临界值,最终分析结果见表1.显然,各层次房地产市场的BSADF均大于在5%置信水平上的临界值,由此可见,我国各层次房地产市场(整个市场、住宅、办公楼和商铺)在5%的置信水平上均显着存在泡沫。