旅游管理硕士论文

第五章 旅行社财务绩效因子分析法评价结果分析

5.1 公因子权重分析

根据因子分析的结果,资产运营因子、盈利能力因子、偿债能力因子以及发展能力因子对旅行社财务绩效综合得分的方差贡献依次为 20.480%、19.507%、18.394%和 13.778%,可计算出其权重值依次为 0.2838、0.2703、0.2549、0.1909。

因此按照对旅行社财务绩效的重要程度从大到小排序为资产运营因子、盈利能力因子、偿债能力因子以及发展能力因子。

5.2 2007—2011 年全国旅行社财务绩效分析

5.2.1 2007—2011 年全国旅行社财务绩效得分

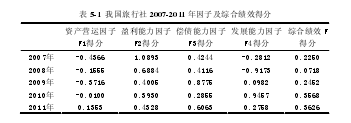

根据因子分析的结果,2007—2011 年全国旅行社财务绩效各因子和综合得分如表 5-1 所示:

由表 5-1 可知,2007-2011 年我国旅行社财务绩效盈利能力因子和偿债能力因子平均得分相对较高,而资产营运影子和发展能力因子平均得分相对较低。

5.2.2 2007—2011 年全国旅行社综合得分变化。

图 5-1 表示了全国旅行社财务绩效综合得分 2007 年至 2011 年的变化。由图可知,5 年来我国旅行社财务绩效综合得分总体呈现先下降后稳步上升的趋势,具体来说:2008 年旅行社财务绩效综合得分出现大幅度下降,同比下降 68.09%;2008 年至 2010 年旅行社财务绩效综合得分逐步上升,每年上升幅度依次为241.50%、45.51%;2011 年旅行社财务绩效综合得分变化不大,仅比 2010 年提高 1.63%。由于 2008 年金融危机对我国整体经济造成巨大影响,旅游业也难逃重创,因而不难理解旅行社财务业绩综合得分出现的大幅度下降。由 2009 年至2011 年旅行社财务绩效综合得分的变化,可知我国旅行社财务绩效综合得分变化为先提高后趋于平稳。

5.3 2007—2011 年 30 省(自治区、直辖市)旅行社财务绩效分析

5.3.1 2007—2011 年 30 省(自治区、直辖市)旅行社绩效排名

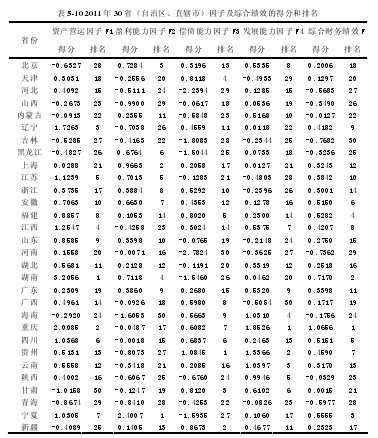

根据 4.3 因子分析评价结果,可以得到 2007-2011 年我国 30 省(自治区、直辖市)旅行社财务绩效 4 个因子及综合绩效的得分和排名,具体情况如下:

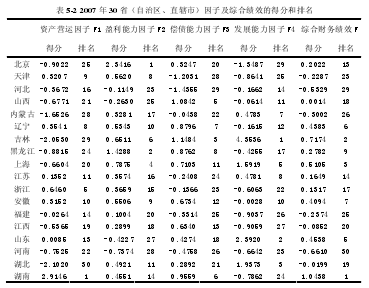

(1)2007 年 30 省(自治区、直辖市)旅行社财务绩效分析

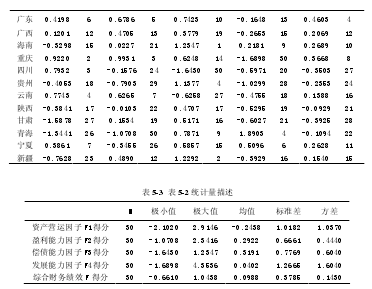

根据表 5-1、5-2 和 5-3 可知:2007 年我国 30 省(自治区、直辖市)旅行社财务绩效综合得分最高为海南省(1.0438),最低为河南省(-0.6610),标准差为0.1430,得分高于全国整体情况(0.2250)的省市有 11 个;资产营运因子得分最高为湖南省(2.9146),最低为湖北省(-2.1020),标准差为 1.0182 ,得分高于当年全国整体情况(-0.4366)的省市有 18 个;盈利能力因子得分最高为北京市(2.3416),最低为青海省(-1.0708),标准差为 0.6661,是标准差最小的因子,得分高于当年全国整体情况(1.0893)的省市有 2 个;偿债能力因子得分最高为海南省(1.2347),最低位四川省(-1.6430),标准差为 0.7769,得分高于当年全国整体情况(0.4244)的省市有 19 个;发展能力因子得分最高为吉林省(4.3536),最低为重庆市(-1.6898),标准差为 1.2665,是标准差最大的因子,得分高于当年全国整体情况(-0.2811)的省市有 15 个。

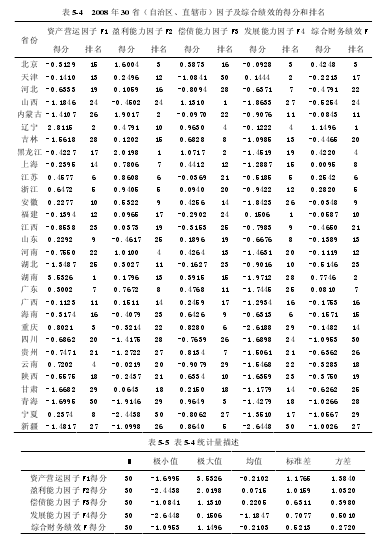

(2)2008 年 30 省(自治区、直辖市)旅行社财务绩效分析

根据表 5-1、5-4 和 5-5 可知:2008 年我国 30 个省(自治区、直辖市)旅行社财务绩效综合得分最高为辽宁省(1.1496),最低为四川省(-1.0953),标准差为0.5213,得分高于全国整体情况(0.0718)的省市有 7 个;资产营运因子得分最高为湖南省(3.5326),最低为青海省(-1.6995),标准差为 1.1765,是标准差最大的因子,得分高于当年全国整体情况(-0.1555)的省市有 13 个;盈利能力因子得分最高为黑龙江省(2.0198),最低为宁夏自治区(-2.4438),标准差为 1.0159,得分高于当年全国整体情况(0.6884)的省市有 8 个;偿债能力因子得分最高为山西省(1.1310),最低为天津市(-1.0841),标准差为 0.6311,是标准差最小的因子,得分高于当年全国整体情况(0.4116)的省市有 14 个;发展能力因子得分最高为福建省(0.1506),最低为新疆自治区(-2.6448),标准差为 0.7077,得分高于当年全国整体情况(-0.9173)的省市有 11 个。

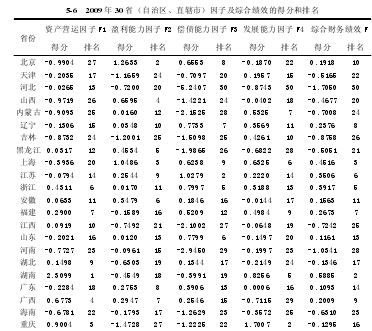

(3)2009 年 30 省(自治区、直辖市)旅行社财务绩效分析

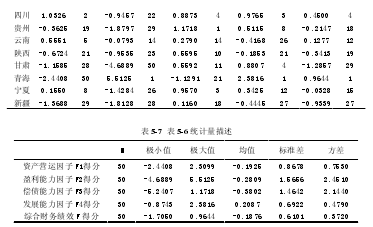

根据表 5-1、5-6 和 5-7 可知:2009 年我国 30 个省(自治区、直辖市)旅行社财务绩效综合得分最高为青海省(0.9644),最低为河北省(-1.7050),标准差为 0.6101,得分高于全国整体情况(0.2452)的省市有 7 个;资产营运因子得分最高为湖南省(2.3099),最低为青海省(-2.4408),标准差为 0.8678 ,得分高于当年全国整体情况(-0.3716)的省市有 19 个;盈利能力因子得分最高为青海省(5.5125),最低为北京市(-4.6889),标准差为 1.5656,是标准差最大的因子,得分高于当年全国整体情况(0.4005)的省市有 5 个;偿债能力因子得分最高为贵州省(1.1718),最低为河北省(-5.2407),标准差为 1.4642,得分高于当年全整体情况(0.8775)的省市有 4 个;发展能力因子得分最高为青海省(2.3816),最低为河北省(-0.8743),标准差为 0.6922,是标准差最小的因子,得分高于当年全国整体情况(0.0982)的省市有 15 个。

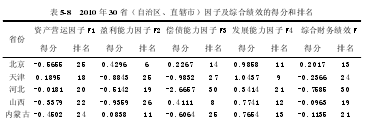

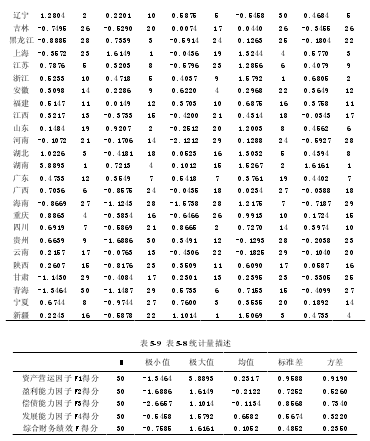

(4)2010 年 30 省(自治区、直辖市)旅行社财务绩效分析

根据表 5-1、5-9 和 5-10 可知:2010 年我国 30 个省(自治区、直辖市)旅行社财务绩效综合得分最高为湖南省(0.2350),最低为河北省(-0.7585),标准差为 0.4852,得分高于全国整体情况(0.3568)的省市有 12 个;资产营运因子得分最高为湖南省(3.8893),最低为青海省(-1.3464),标准差为 0.9588 ,是标准差最大的因子,得分高于当年全国整体情况(-0.0100)的省市有 17 个;盈利能力因子得分最高为上海市(1.6149),最低为贵州省(-1.6886),标准差为0.7252,得分高于当年全国整体情况(0.3930)的省市有 6 个;偿债能力因子得分最高为新疆自治区(1.1014),最低为河北省(-2.6657),标准差为 0.8568,得分高于当年全整体情况(0.2855)的省市有 12 个;发展能力因子得分最高为浙江省(1.5792),最低为辽宁省(-0.5458),标准差为 0.6922,是标准差最小的因子,得分高于当年全国整体情况(0.9457)的省市有 11 个。

(5)2011 年 30 省(自治区、直辖市)旅行社财务绩效分析

根据表 5-1、5-10 和 5-11 可知:2011 年我国 30 个省(自治区、直辖市)旅行社财务绩效综合得分最高为重庆市(1.0657),最低为吉林省(-0.7682),标准差为 0.4374,得分高于全国整体情况(0.3626)的省市有 10 个;资产营运因子得分最高为湖南省(3.2056),最低为甘肃省(-1.0158),标准差为 0.8946 ,得分高于当年全国整体情况(0.1353)的省市有 20 个;盈利能力因子得分最高宁夏自治区(2.4007),最低为海南省(-1.6053),标准差为 0.8946,得分高于当年全国整体情况(0.4328)的省市有 7 个;偿债能力因子得分最高为贵州省(1.0845),最低为河南省(-2.7824),标准差为 1.0195,是标准差最大的因子,得分高于当年全国整体情况(0.6063)的省市有 7 个;发展能力因子得分最高为重庆市(1.8526),最低为广西自治区(-0.5054),标准差为 0.5610,是标准差最小的因子,得分高于当年全国整体情况(0.2758)的省市有 12 个。

5.3.2 各省(自治区、直辖市)旅行社财务绩效横向对比分析

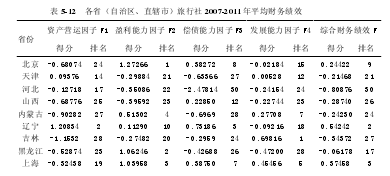

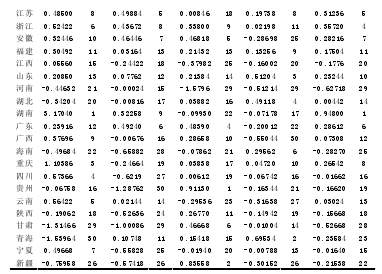

各省(自治区、直辖市)旅行社财务绩效横向对比分析指的是对同一期间不同旅行社财务绩效的差异进行分析。为了剔除时间因素的影响,采用各省(自治区、直辖市)旅行社 2007 年至 2011 年平均财务绩效来进行分析。

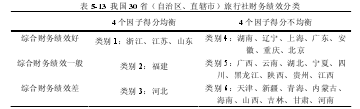

根据表 5-12 中各省(自治区、直辖市)旅行社财务绩效综合得分排名,可以将各省(自治区、直辖市)旅行社财务绩效划分为好(排名 1-10 位)、一般(排名 11-20 位)和差(排名 21-30 位)。另外,根据资产营运因子等四个因子得分是否均衡,可以将各省(自治区、直辖市)旅行社财务绩效划分为均衡(4 个因子得分均大于其平均值)和不均衡(除均衡之外)两类。按照上述分类方法,我国北京等 30 个省(自治区、直辖市)旅行社财务绩效状况可划分为如下表 5-13 所示 6 类:

由表 5-13 可知:我国大部分省(自治区、直辖市)旅行社财务绩效评价体系中 4 个因子得分处于不均衡状态,包括综合绩效好的 6 个、综合绩效一般 9个、综合绩效差的 9 个;仅有浙江、江苏等 6 省四个因子得分处于均衡状态,其中综合绩效好的 3 个、综合绩效一般的 1 个、综合绩效差的 1 个。四个因子得分均衡的 6 个省中 3 个省综合财务绩效好,占“均衡”类的 50%;而 4 个因子得分不均衡的 24 个省(自治区、直辖市)中 6 个省(自治区、直辖市)综合财务绩效好,占“不均衡”类的 25%。

5.3.3 各省(自治区、直辖市)旅行社财务绩效纵向对比分析

各省(自治区、直辖市)旅行社财务绩效纵向对比分析指的是不同年份各省旅行社财务绩效的变化趋势。

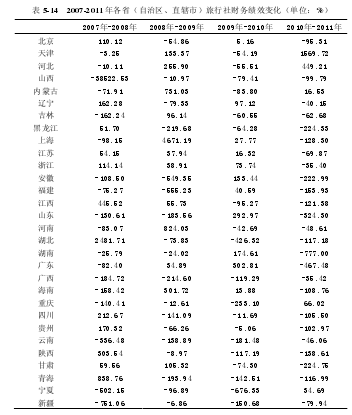

由表 5-14 可知,我国各省(自治区、直辖市)财务绩效得分变化波动比较大,大部分省(自治区、直辖市)财务绩效得分十分不稳定。

5.4 结论和建议

5.4.1 结论

本文建立了我国旅行社业财务绩效评价指标体系,应用《中国旅游财务信息年鉴》的统计数据,基于因子分析法计算了全国除港澳台及西藏外的 30 个省(自治区、直辖市)旅行社业的综合财务绩效得分并对各省(自治区、直辖市)旅行社业财务绩效进行排序,得到如下几点结论:

(1)采用因子分析法提取出旅行社业财务绩效的 4 个公因子(即所构建的财务绩效评价体系中的四个一级指标)分别为资产运营因子、盈利能力因子、偿债能力因子以及发展能力因子,它们对旅行社财务绩效综合得分的方差贡献依次为 20.480%、19.507%、18.394%和 13.778%,可计算出其权重值依次为 0.2838、0.2703、0.2549、0.1909。因此按照对旅行社财务绩效的重要程度从大到小排序为资产运营因子、盈利能力因子、偿债能力因子以及发展能力。

(2)2007 年-2011 年期间我国旅行社财务绩效综合得分总体呈现先下降后稳步上升的趋势,具体来说:2008 年旅行社财务绩效综合得分出现大幅度下降,同比下降 68.09%;2008 年至 2010 年旅行社财务绩效综合得分逐步上升,每年上升幅度依次为 241.50%、45.51%;2011 年旅行社财务绩效综合得分变化不大,仅比 2010 年提高 1.63%。

(3)我国旅行社财务绩效呈现较大的省际差异。从横向对比来看,不同省(自治区、直辖市)旅行社财务绩效平均综合得分排名第一为湖南省,得分为0.94800,排名最后为河北省,得分为-0.80876。从纵向对比来看,我国各省(自治区、直辖市)财务绩效得分变化波动比较大,大部分省(自治区、直辖市)财务绩效得分十分不稳定。

5.4.2 旅行社经营管理建议

旅行社的财务绩效是旅行社经营的最终成果,是多种因素综合作用的结果。

根据是否受旅行社行业自身所控制,将造成旅行社财务绩效省区市差异的影响因素分为不可控因素和可控因素两方面。其中不可控因素主要包括经济发展水平和资源禀赋的差异;可控因素主要包括旅行社的经营管理水平以及市场的竞争程度。

(1)经济发展水平差异

旅游与经济社会发展水平密切相关,经济发展水平的差异对各省区市旅行社业财务绩效有重大影响。一方面各省区市的经济发展水平直接决定居民的可自由支配收入,进而影响旅游需求大小,对旅行社的经营收入产生重大影响;另一方面经济发展水平在很大程度上决定了一个地区的基础设施、交通条件以及旅游资源开发程度,对当地的旅游业发展水平有重要影响,间接影响当地旅行社的财务绩效。旅行社业综合绩效排在前的省(自治区、直辖市)多为经济发达的沿海地区,或者是中西部经济发展水平相对较高的地区,如湖南、湖北、重庆和内蒙古。

(2)资源禀赋差异

中国地域辽阔,各省区市的自然生态环境、社会文化底蕴以及资源禀赋存在明显的多样性和差异性。旅游资源禀赋的差异性决定了旅游资源多寡以及旅游资源的吸引力大小存在很大不同,对不同省区市的旅游接待人数和天数有重大影响,直接影响该地旅行社的接待收入,从而对旅行社的财务绩效产生不同影响。

(3)旅行社的经营管理水平

旅行社的绩效是旅行社经营管理的最终成果,毋庸置疑与旅行社自身的经营管理水平有关。例如旅行社财务绩效的四个一级指标之一——资产运营能力主要反映的是旅行社的经营管理水平。另外旅行社的产品策略、促销策略、定价策略会对旅行社的收入、成本以及发展潜力造成影响,进而影响旅行社财务绩效。

(4)旅行社行业的市场结构

不同省区市旅行社的数量及规模都存在一定差异,表现出市场结构的差异,从而对旅行社的市场行为和市场绩效造成影响。旅行社财务绩效的省区市差异与不同省区市旅行社行业的市场结构不同存在一定关系。例如根据《中国旅游统计年鉴》,河北省旅行社数量多达 1148 家,但当年营业收入/旅行社数量居于全国倒数第四,说明河北省旅行社市场集中度过低,存在过度竞争,导致旅行社财务绩效排名落后。

造成旅行社业综合财务绩效省区差异的原因是多方面的,上述四个方面并不是相互独立的,它们之间也是相互影响相互作用的。只有结合不同省区市的具体情况找出影响该省旅行社财务绩效的主要原因,以及根据不同旅行社的具体情况分析原因,并进行针对性的改善,才能提高该省旅行社业的综合财务绩效。

参考文献:[1]李伟,马波.中国旅行社业集中度变迁的初步研究[J].桂林旅游高等专科学校学报,2007,01:71-75.[2]翟向坤,黄绍梅,李连宇.中国旅行社业市场绩效及其影响因素分析[J].旅游经济,2012,379(3):137-140.[3]Lee,Kwak,Han.Developingabusinessperfor...

中国旅游保险要走协同发展之路,要加强与国内外相关行业合作交流。要抓住国家进一步扩大开放和“一带一路”战略机遇,努力对标世界一流行业标准,坚持“引进来、走出去”并重,引资引智引技并举,在全方位、宽领域、多层次合作交流中不断发展自身。...

第一章导论1.1研究背景旅游业是经济社会发展的组成部分。我国领导人习近平在考察中做出指导,旅游行业是需要综合性发展的重要行业,旅游行业要为新阶段人民群众提高的精神生活和娱乐水平提供内生动力。从我国经济社会发展的大局看,在以习近平同志为总书...

5银座佳悦酒店人力资源培训管理5.1银座佳悦人力资源培训的种类5.1.1员工职业生涯发展的培训作为员工职业生涯发展的培训,就是提升员工发展素质或晋升的培训,与员工职业生涯各个发展阶段相联系,主要包括:(1)新员工入职培训和上岗前培训银座佳悦...

古镇旅游是一种近代兴起的旅游方式,古镇因它特有的文化底蕴和世外桃园般的意境,越来越受旅游者的喜爱。近几年来学术界对古镇旅游的研究又有突破,参与研究的学科越来越多,研究队伍越来越壮大。...

第二章国内外相关研究进展2.1主题公园的研究进展1955年7月,第一座主题公园迪斯尼乐园在美国加利福尼亚诞生,由于其主题性突出、娱乐性与休闲性并存,适宜不同年龄段的游憩,很快的被大众接受并喜爱。1989年9月,我国第一座主题公园锦绣中华在深圳...

2理论研究从国内外已有的饭店对员工的社会责任与饭店员工离职倾向关系的诸多成果来看,集中的研究领域在于企业的社会责任、饭店行业的员工社会责任、利益相关者等方面。本章将从如下角度着手,对相关内容进行回顾和述评,为后续的实证研究提供理论基...

摘要改革开放30多年,互联网在中国的发展方兴未艾,我国的网民人数正在奔向6亿,网民的消费观念和行为也在发生着深刻的变革,利用互联网进行营销活动已成为21世纪市场营销的主旋律。旅游业作为一个融合性较强的行业,在互联网的推动下,旅游网络营销...

第5章诸城旅游营销策略要保证县域旅游业的健康、可持续发展,首先要根据本地旅游资源特点和旅游目标市场,针对具体的客源市场,幵展有计划、有步骤的营销活动,并在此过程中针对出现的问题,及吋加以解决,以保证最终目标的实现。对本地旅游者可以通过开发...

本文选取三清山为研究对象,从携程旅游网、同程旅游网上选取三清山相关的网络口碑文本,运用文献分析法分析三清山在旅游虚拟社区中的网络口碑。...