5.1工程概况

该工程为某国际北区3#-7#楼(二期)工程,其中3#楼11层建筑面积7722.21平方米,4#楼16层建筑面积7074.08平方米,5#楼16层建筑面积12131.90平方米,6#楼18层建筑面积7803.90平方米,7#楼11层建筑面积13217.80平方米,车库为地下一层。总建筑面积67697.03平方米,本项目地上建筑面积为48206.22平方米。其中住宅建筑面积为45208.51平方米,商业建筑面积为1740.36平方米,配套建筑面积为1257.35平方米。本项目地下建筑面积为19490.81平方米,工程主体为框架剪力墙结构。

1、防水工程:

屋面防水采用卷材防水,卷材品种:4厚SBS改性沥青卷材,2mm水泥基渗结晶型防水涂料。防水层做法:70mm挤塑板保温层,1:3水泥砂浆找平层20厚,2mm水泥基渗结晶型防水涂料,4厚SBS卷材防水1:3防水砂浆找平层20厚。卫生间、厨房地面采用涂膜防水。涂膜品种:聚氨酯,防水做法:1.5厚聚氨酯(三遍),15厚1:2水泥砂浆找平层,20厚1:3水泥砂浆保护层,30厚细石砼随捣随抹。

2、墙体填充墙,墙体厚度100mm采用加气砼砌块。保温隔热墙(砼外墙)保温隔热形式:附墙铺贴材料。品种、规格:5厚粘贴砂浆一道,40厚聚苯板保温层,3厚聚合物砂浆;涂塑玻纤网格布;3厚聚合物砂浆;

3、门窗主要采用金属推拉窗、铝合金百叶窗、金属推拉门、木质防火门、电子对讲门、分户门。

4、楼面装饰地砖楼面:10厚地砖,砖背面刮水泥砂浆粘贴,稀水泥浆擦缝;30厚1:3干硬性水泥砂浆结合层;素水泥浆一道;水泥砂浆楼地面(除电梯厅外楼地面):30厚C20细石砼垫层2.20厚水泥砂浆抹平压光。细石混凝土楼地面:60厚C15砼垫层,20厚1:2.5水泥沙浆找平,4厚SBS防水,40厚细石砼保护。5、墙面、天棚装饰混凝土墙面和砌块墙面一般抹灰:12厚1:1.6水泥石灰膏打底3.5厚1:0.3:2.5水泥石灰膏沙浆压光,内墙腻子二遍,内墙(乳胶漆)涂料二遍。天棚抹灰:5厚1:1水泥砂浆压光,砂浆配合比:5厚1:2水泥砂浆找平腻子二遍,天棚(乳胶漆)涂料二遍。

5.2工程承包范围

承包的工程如下:

1、土方工程:土石方和基坑支护2、地基与基础工程:基础施工、土方回填等3、主体工程:板、梁、柱及零星砌体、屋面施工等4、电气工程:电线、电缆、桥架、避雷接地等5、给排水工程:给水、排水工程和阀门、地漏安装等6、采暖供热工程:镀锌钢管、阀门、地暖、散热器安装等7、通风空调工程:通风管道及设备安装等8、防水工程:基础防水、屋面外墙防水等9、门窗工程:塑钢门窗、防火门及分户门安装等10、消防工程:消防警报、自动喷淋及消火栓等另外还包括玻璃幕墙工程、网架工程、装饰装修工程等

5.3工程工期、安全和环境的要求

5.3.1合同工期要求开工日期:

2012年12月10日竣工日期:

2015年3月8日合同工期总日历天数:818天5.3.2安全要求施工人员应遵守工程建设安全有关管理规定,严格按照安全生产文明施工标准组织施工,采取必要的安全防护措施,消除事故隐患,并随时接受行业安全检查人员依法实施的监督检查。杜绝死亡事故的发生。5.3.3环境要求工程施工过程中,不得对周围居民造成噪音干扰,不能造成大气和水污染,应争取达到省级文明施工示范工地。

5.4项目成本分析

5.4.1运用因素比较法进行成本分析

以该工程3#住宅楼主体商砼为例运用因素分析法分析成本增加原因。计划成本949513元,实际成本1013736元,比总计划成本增加64223元,根据下表数据进行成本分析。

(1)分析的对象是现浇主体结构混凝土的总成本,实际的成本与计划成本的计算差额为64223元。

(2)该指标是由混凝土的用量、单价和损耗率主要的因素组成。

(3)以计划成本值为分析过程中替代的数据基础。

(4)第1次替代:用量因素,以2676替代2596,得元978774元,即2676×360×1.016=978774元。

第2次替代:单价因素,以375替代360并保留上次的替代值,得1019556元,即2676×375×1.016=1019556元。

第3次替代:损耗率因素,以1.0102来替代1.016并保留上一次的替代值,得1013736元,即2676×375×1.0102=1013736元。

(5)计 算替代差额:第1次替代和目标 成本的差额 为元978774-949513=29261元。

第2次替代和第1次替代的差额为1019556-978774=40782元。第3次替代和第2次替代的差额为元1013736-1019556=-5820元。

(6)各因素之间的影响程度之和为29261+40782-5820=64223元,与实际成本和目标成本的差额是相等的。

运用表格的方式也可表达相同的意思,其具体体现见下表5.2

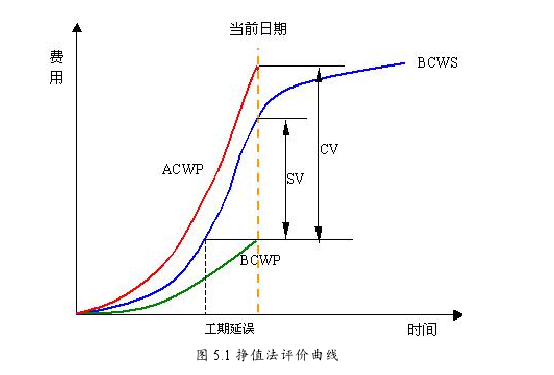

5.5挣值法在项目中的应用

5.5.1挣值法理论

挣值法又称为偏差分析法。挣得值分析法是在工程项目实施中使用较多的一种方法,是对项目进度和费用进行综合控制的一种有效方法。挣值法的核心是将项目在任一时间的计划指标,完成状况和资源耗费综合度量。挣值法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。挣值法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段。挣得值方法有三个基本参数:

计划工作量的预算费用(BCWS),是指项目实施过程中某阶段计划要求完成的工作量所需的预算费用。计算公式为:

BCWS=计划工作量×预算定额。

BCWS主要是反映进度计划应当完成的工作量(用费用表示)。

已完成工作量的实际费用(ACWP)是指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。

ACWP主要反映项目执行的实际消耗指标。

已完工作量的预算成本(BCWP)是指项目实施过程中某阶段按实际完成工作量及按预算定额计算出来的费用,即挣得值。

BCWP的计算公式为:

BCWP=已完工作量×预算定额。

BCWP的实质内容是将已完成的工作量用预算费用来度量[34].

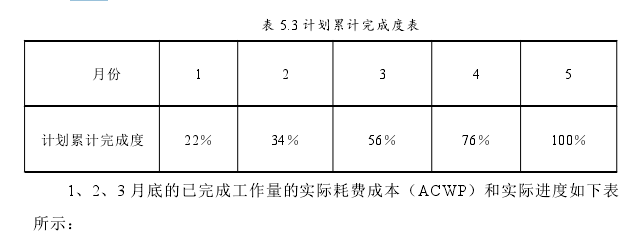

5.5.2成本超支问题分析

7#楼主体结构完工计划工期为五个月,每一个月有一个检查点,计划预算成本为1300万元,计划累计完成度如下表所示【图六】【图七】

由以上表格数据可知:

一月底:

BCWP=实际发生费用=1300?

20.4%=265.2万元二月底:

BCWP=实际发生费用=1300?

36.1%=469.3万元三月底:

BCWP=实际发生费用=1300?

58.5%=760.5万元还可得知在三月底BCWS=1300×0.56=728万元,BCWP=1300?

0.585=760.5万元,CV=BCWP-ACWP=760.5-709=51.5万元>0,说明该项目成本费用控制的比较好没有超支。

由以上数据可以绘制出挣值曲线图,见下图:

由挣得值评价曲线图可以看出,除了一月份到二月份之间BCWP曲线有一段低于BCWS曲线,其余时间段BCWP曲线都高于BCWS曲线,ACWP曲线一直在BCWP曲线下面,这表明该项目在1月、2月和3月的成本支出在预算成本之内,没有出现超支情况。