���˹�˾��������

����ժ Ҫ���������Թ�˾�������Ʋ�Ʒ��Ϊ�����,�о��˹�˾���ڻ���Ͷ�ʲ����Ӱ�졣���ĵ��о�����,�����Ϲ�˾�������Ʋ�ƷԽ��,Ͷ��Ч��Խ��,��Ҫ����ΪͶ�ʲ���ij̶�Խ�ߡ��ڴ˻�����,�����˾���깺���˷��������Ʋ�Ʒ,���Ͷ�ʲ����Ӱ�����һ�����о���,���Ļ�����������Լ�����۾�Ӫ������ȷ���ԶԹ������Ʋ�Ʒ��Ͷ�ʲ������߹�ϵ�ĵ������á����Ƿ�������Լ��Խǿ,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��;�۾�Ӫ������ȷ����Խ��,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��

�����ؼ��ʣ������Ʋ�Ʒ; Ͷ�ʲ���; ���ڻ�;

����Abstract����Based on Wealth Management Products(WMPs),this paper studies the effect of financialization on investment efficiency.This paper finds that the more WMPs companies buy,the lower investment efficiency will be,which is mainly reflected in the higher degree of insufficient investment.And purchasing non-bank WMPs has a greater effect on the under-investment of companies.Further study examines the moderating effect of financial constraints and micro-operating environment uncertainty on the relationship between purchasing WMPs and under-investment.We find that the stronger the financial constraints are,the more pronounced the relationship between purchasing WMPs and under-investment is.And also the greater the micro-operating environment uncertainty is,the more pronounced the relationship between purchasing WMPs and under-investment is.

����Keyword����Wealth Management Products; Under-investment; Financialization;

����һ������

����������,���й�˾�������Ʋ�Ʒ������Խ��Խ�ձ顣һ����,�������Ʋ�Ʒ��Ϊһ������Ե��ʽ������ʽ�ǹ�˾������Ӫ����������ʽ�ʹ��Ч�ʵ�����������һ����,���й�˾���Ȳ�������Ͷ��,ʹ�ò�ҵ�ʱ�“��ʵ����”,�����̧��ʵ�徭�����ʳɱ�(��������,2017),��������������Դ����Ч�ʡ�

��������������Ϊ�ǽ�����ҵ���н����ʲ������Ǻ�����˾���ڻ�����Ҫָ��֮һ(Orhangazi,2008;Duchin,2010)��һ�ֹ۵���Ϊ���ý����ʲ���������ʲ�������(Tornell,1990),������ҵ������Լ��,�����ƶ�ʵҵͶ��,��“��ˮ��”ЧӦ����һ�ֹ۵���Ϊ���ڻ���������ҵʵҵͶ��,����Orhangazi(2008)���ֽ����ʲ��ĸ�������ʹ����ҵ�̶��ʲ�Ͷ�ʼ���,������ЧӦ��

������ʵ��,������������о�(Demir,2009;���µ�,2017)���ǴӲ�����Ŀ�������ƽ��ڻ��̶�,û��ֱ�Ӳ��ijһ�ֽ���Ͷ�ʻ����������о��������Ľ��ڻ��̶���һ�ֹ���ֵ,ָ�걾���������������⡣����,�����о������Ľ����ʲ������˽����Խ����ʲ��������������ʲ������ڹ�ȨͶ�ʺ�Ͷ���Է��ز�(���ᳬ��,2018)�ȶ��ά�ȡ���Щ�����ʲ������ʲ���ϴ�,��ҵ������Щ�����ʲ��Ķ���Ҳ���ϴ�,������ܶ���ҵͶ��Ч�ʵ����û���Ҳ��ͬ��

�������Ĵӹ�˾�������Ʋ�Ʒ���ӽdz������۽��ڻ�����ҵͶ��Ч�ʵĹ�ϵ,һ����Ϊ���������й�˾�������Ʋ�ƷԽ��Խ�ձ�,�ǹ�˾���ڻ�����Ҫ��־֮һ(��������,2017),�����о���Ϊ�������Ʋ�Ʒ�ǽ����ʲ�����Ҫ��ɲ���֮һ(�ξ���½�D,2015;���ᳬ��,2018)��������IJ������Ʋ�Ʒ����һ���Ĵ����ԡ����Ǹ���2012��֤��ᷢ���ġ����й�˾���ָ����2��——���й�˾ļ���ʽ������ʹ�õļ��Ҫ��,���й�˾��Ҫ��ϸ��¶Ͷ�ʵ����Ʋ�Ʒ���͡�����������������Ϊ�����ṩ�˹�����ڻ��о������߱��Ķ�������,Ϊ�о��������ṩ�˱�������ݻ�����

����������2011-2016��A�����й�˾��Ϊ�о�����,��CSMAR���ݿ˾�������Ʋ�Ʒ���ݵĻ����Ͻ����ֹ��˶�����,�о����й�˾�������Ʋ�Ʒ��Ͷ��Ч�ʵĹ�ϵ�����ĵ��о�����,�����Ϲ�˾�������Ʋ�ƷԽ��,Ͷ��Ч��Խ��,��Ҫ����ΪͶ�ʲ���ij̶�Խ�ߡ��ڴ˻�����,�����˾���깺���˷��������Ʋ�Ʒ,���Ͷ�ʲ����Ӱ�����һ�����о���,���Ļ�����������Լ�����۾�Ӫ������ȷ���ԶԹ������Ʋ�Ʒ��Ͷ�ʲ������߹�ϵ�ĵ������á����Ƿ�������Լ��Խǿ,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��;�۾�Ӫ������ȷ����Խ��,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��

�������ĵ��о�����һ����ʵ����,���������й�˾�������Ʋ�Ʒ�����������ܲ㡢ѧ�������ṫ�ڵ���Ŀ�����顣��ʵ��,֤���2017�귢�������м���ʴ�——���������淶���й�˾������Ϊ�ļ��Ҫ��Ҫ�����й�˾���������������ʱ�����нϴ��ģί�����ƵȲ���Ͷ����Ϊ�����,������Ϊ���й�˾Ͷ�����Ʋ�Ʒ�Ѿ���Ϊ��Ϊ�ձ�,���ҽ�Ϊ��Ҫ�ľ�������,ֵ�����ǶԴ˽���ר���о���

�������ĵ����۹�������,һ�ǶԹ�˾���ڻ��Ķ��������������䡣�����о����Ǵӱ�����Ŀ����,�Թ�˾������ڻ�ˮƽ���й��ƺͶ���,�������ֲ���ϴ�Ľ��ڻ�ҵ��,�����ǹ���ֵ,���ܴ���һ�����������⡣����˾Ͷ�����Ʋ�Ʒ�������Ϊ��һ��ȷ,Ͷ�ʶ�������Ҳ��С,���ָ�걾�����ڵ������������С,�Ƕ��������ڻ�������������Ч���䡣�����������о���ע��۾�������(Demir,2009;���µ�,2017)�Ļ�����,���Ľ�һ�����ֹ�˾���ٵ�����Լ��Խǿ���۾�Ӫ������ȷ����Խ��,�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ������ĵķ���Ϊ��һ�����ƺͷ�չ��˾���ڻ���������ṩ���µ�֤�ݡ�

�����������²��ֵĽṹ��������:�ڶ������ƶȱ������о�����,���������о����,���IJ���ʵ֤����,���岿���Ƚ��Լ���,������о����ۡ�

���������ƶȱ������о�����

���������й������г����ĸ�IJ����ƽ��ͽ��ڲ�Ʒ�Ƴ³���,���Ʋ�ƷѸ������,����ʵ����ҵ�����������Ϊ���Ʋ�Ʒ����Ҫ������֮һ�����й�˾�������Ʋ�Ʒ�ľ��ú��������,һ���湫˾�������ʽ���ж�Ԫ������,�ܹ�����ʽ�ʹ��Ч��,�Ż���ҵ��Դ���á�����һ����,���й�˾���������������Ͷ��,�����ǽ��ʽ����ڹɷݻع����ֺ졢Ա����������Ӫҵ��Ͷ��,����Ӱ��δ����չ��

�����Ӹ�������,�������й�˾�������Ʋ�Ʒ��Ϊ����,���ܴ����ʲ����ù���“���ڻ�”�����⡣�����º��б�2016���ۼƹ������Ʋ�Ʒ��200��Ԫ,���Ʋ�Ʒ����Ϊ9600��Ԫ,ռ���˿۳��Ǿ�Ӫ����������ĸ��˾�������17%���й���2016���ۼ�Ͷ�����Ƴ���310��Ԫ,ռ��˾�ɶ����ʲ���10%���ϡ���ܻ���Ҳע����й�˾����Ͷ�����Ʋ�Ʒ������,2017��֤��ᷢ�������м���ʴ�——���������淶���й�˾������Ϊ�ļ��Ҫ��,ָ�����й�˾���ڳ��нϴ��ģί�����ƵȲ���Ͷ����Ϊ����Ӱ��������������,�˾ٱ����������й�˾���ȹ������Ʋ�Ʒ������(���µ�,2017)��

����Ŀǰ���о���Ϊ,��˾����������Ʋ�Ʒ���ڽ��ڻ��ķ���,���ҹ��Ȳ���ί�����Ʋ��������ڹ�˾������Ӫ��չ,���ᵼ������ʽ������緿�ز���ҵ��(��ʫ����,2019),��ʹʵ�徭�ú����⾭�÷�չʧ�⡣ѧ���������ҵ���ý����ʲ��Ķ��������ֹ۵㡣һ�ֹ۵����ҵ�ֽ�������۳���,��Ϊ��ҵ����һ�����ֽ���ֽ����ʲ���һ������“��ˮ��”��Ԥ���Դ�ʩ,����Ԥ����ȷ�����ֽ������,�ٽ���ҵͶ�ʺ;�Ӫ��չ����������,��һ�ֹ۵���Ϊ�������ý����ʲ����½��ڻ�,����ҵ������Ͷ�ʲ�������ЧӦ,����ʵ����ҵͶ��Ч��(Orhangazi,2008;Demir,2009)��

������ͬ���������װ�����������ʲ�,�Ӷ����Խ綨���ڻ�����ҵͶ�ʵ�Ӱ�졣���Ʋ�Ʒ������Խ�С,�������Ʋ�Ʒ�ı������������պ�Ͷ�����涼���첻��,������й�˾Ͷ�����Ʋ�Ʒ�Ķ���Ӧ�ý�Ϊ��ͬ�����µ�(2017)ָ�������������������,���ܻ��γ�“���ý����ʲ�-��ȡ����-���ý����ʲ�”�Ķ��ڳ�Ǯ��Ϊ�����,���й�˾��������Ͷ������,���ù������Ʋ�Ʒ,����ܻ���ٵ��ڵ�������Ͷ�ʡ�

���������о������й���˾���и�������ʲ�Խ��,���䴴������Խ��,ʵҵͶ��Խ��(��˼�ɺ��Ų��,2016),����δ����Ӫҵ���������Ӱ�졣���,������Ϊ��˾���ù�������Ʋ�Ʒ,����ܻ�Ӱ�������������Ͷ��,����Ͷ��Ч�ʡ�

����֤���2017�귢�������м���ʴ�——���������淶���й�˾������Ϊ�ļ��Ҫ��Ҫ�����й�˾���������������ʱ�����нϴ��ģί�����ƵȲ���Ͷ����Ϊ,˵����ܻ���Ҳ��Ϊ���й�˾���ڹ����������Ʋ�Ʒ�ļ���,���ܻᵼ��“��ʵ����”������,��������Ͷ�ʾ��м���ЧӦ,����������ʱ��г�����Դ����Ч�ʡ��ݴ�,����������ĵļ���H1:

����H1:��˾�������Ʋ�ƷԽ��,Ͷ��Ч��Խ��,��Ҫ����ΪͶ�ʲ���ij̶�Խ�ߡ�

������Ȼ���й�˾��Ҫ������սϵ͡�������Ҳ�ϵ͵��������Ʋ�Ʒ1,�����в������й�˾���������С�֤ȯ������ͱ��յȷ����н��ڻ��������Ʋ�Ʒ��һ�����,�����н��ڻ����ܵ��ļ�ܽ���,�䷢�е����Ʋ�Ʒ�����ʺͷ��ն��ϸߡ����,������Ϊ������������Ʋ�Ʒ�Ĺ�˾�����ؽ����ʲ�������Ͷ�ʻر�,�䶯�������ϼ���ЧӦ������������ʵ֤�о�(Orhangazi,2008;��˼�ɺ��Ų��,2016)Ҳ����,������ʲ�������Ͷ�ʻر��ǹ�˾���ڻ�����Ҫԭ��֮һ,�������ƹ�˾��������Ͷ�ʡ��ݴ�,����������ĵļ���H2:

����H2:������������ƵĹ�˾,�乺�����Ʋ�Ʒ��Ͷ�ʲ����Ӱ�����

���������ֽ��������(Duchin��,2017),����Լ��ǿ�Ĺ�˾,���ֽ�-�ֽ��������Ը���(Almeida��,2004),ͬʱ�����ܳ���Ͷ�ʲ���������������Ϊ��������Լ���Ĺ�˾,�ֽ�ļ�ֵ����,������ܶ�������Ͷ�ʸ�Ϊ����������Լ������Ӱ�쵽��˾�Խ����ʲ���ѡ��,���ٽ�ǿ����Լ���Ĺ�˾,������ѡ�����ˮƽ�ϵ͵İ�ȫ�Խ����ʲ�,�����ؽ����ʲ��������ԡ�Tornell(1990)ָ����������Լ��ʱ,��˾���ܻ�ѡ��Ͷ�������Խ�ǿ�Ľ����ʲ�,���ǽ��й̶��ʲ�Ͷ�ʡ����Ʋ�Ʒ���й��������˫���ƵIJ���(��ʫ����,2019),���ս�С,�������Ըߡ����,������Ϊ��������������ʲ�����,��������Լ��Խǿ�Ĺ�˾,�����ܹ���������Ʋ�Ʒ,���Ҽ���������Ͷ�ʡ��ݴ�,����������ĵļ���H3a:

����H3a:����Լ��Խǿ,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��

������һ����,��˾���ٵ���������Ӫ������ȷ����Ҳ��Ӱ�칺�����Ʋ�Ʒ��Ͷ��Ч�ʵĹ�ϵ�����о�(Demir,2009)��Ϊ��ȷ�����ǵ��¹�˾�������ý����ʲ�,����ʵ��Ͷ�ʵ���Ҫԭ��֮һ�����,���й�˾�������Ʋ�Ʒ������Ϊ�˹��������Ӫ���̵IJ�ȷ���ԡ��������о�����̽�ֺ��й۲���ľ��ò�ȷ�������������(��������,2017)�͵���������̬����(���µ�,2017)�Խ����ʲ����õ�Ӱ�졣Ȼ��,���й۲���IJ�ȷ������ͨ�����ݵ��۲���,Ӱ����ҵ������Ӫ�IJ�ȷ����,�����ı���ҵ�ľ���(��ۻ۵�,2012)�����,�����˾���ٵ�������Ӫ������ȷ����Խ��,��Խ���ܹ���������Ʋ�Ʒ,���Ҽ���������Ͷ�ʡ��ݴ�,����������ĵļ���H3b:

����H3b:��Ӫ������ȷ����Խ��,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��

������������

����(һ)�о�����

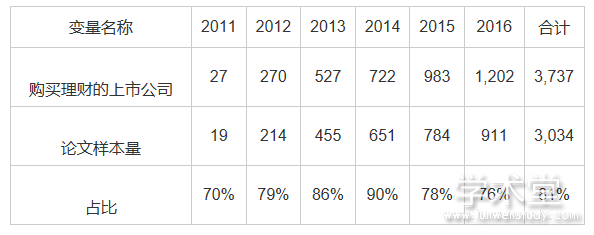

�������ĵ������ڼ�Ϊ2011����2016��,��2011�꿪ʼ����Ϊ�ڴ�֮ǰ�������Ʋ�Ʒ�����й�˾����,�����д����ԡ����й�˾�������Ʋ�Ʒԭʼ���ݺͲ����������Թ�̩����CSMAR���ݿ�,�ڴ˻��������DZȶ�Wind���ݿ�����й�˾��ع���Ͳ��渽ע�����Ʋ�Ʒ���ݽ����ֹ��˶Ժ����������������о�����,���Ķ�������������ɾ��:(1)��������ҵ��˾;(2)�����ʲ���������Ȩ��Ϊ���Ĺ�˾;(3)���˵���IPO�Ĺ�˾;(4)��ST�����й�˾;(5)��������ز������ݲ�������й�˾�����ջ��12424����˾������,���й������Ʋ�Ʒ����3034����˾��������

������1�����������ֲ�������ʹ�õ�������ռ�������Ʋ�Ʒ���й�˾������81%,�ȽϾ��д����ԡ����������,2011�����19�����й�˾����,���Ź������Ƶ����й�˾Ѹ������,2016����911�ҹ������Ʋ�Ʒ�����й�˾������������Ϊ2012��10����2014��1�¼�A��ͣ��IPO,���2013��,2014����Ҫ�����������١�

������1 ������ȷֲ�

����(��)���������ģ�����

����1.���й������Ʋ�Ʒ�ĺ���

�������IJ������ַ����������й�˾�������Ʋ�Ʒ�ij̶ȡ���һ�ַ����������й�˾Ͷ�����Ʋ�Ʒ��ƽ��������ƽ��Ͷ������1,��ȡ��Ȼ�����õ�WMP1��WMP1��ֵԽ��,˵�����й�˾�������Ʋ�ƷԽ�ࡣ�ڶ��ַ����ڵ�һ�ַ����Ļ�����,���ûع���Ϸ������й�˾�������Ʋ�Ʒ�ij̶ȡ�

����WMP_targett=α0+α1Sizet-1+α2Industry+α3Year+∈t (1)

����ģ��(1)��WMP_targett��ʾ�������ʲ���ģ����ҵ���غ�˾�������Ʋ�Ʒ��Ŀ��ֵ,Sizet-1�ǹ�˾��һ������ʲ�����Ȼ����,Industry��Year��ʾ��˾������ҵ����ȡ�∈t��ʾ���й�˾����ʵ�ʹ������Ʋ�Ʒ�������Ŀ��ֵ�IJв�,∈t��ֵԽ��˵�����й�˾�������Ʋ�ƷԽ�ࡣΪ��ʹ�ù۲�ֲ�������,���Ƕ�∈t���аٷ�λ��ֵ�õ����й�˾�������Ʋ�Ʒ��ָ��WMP2,WMP2��[0,1]��ֲ�����ֵԽ���ʾ���й�˾�������Ʋ�ƷԽ�ࡣ����,������й�˾����Ͷ���˰������С�����֤ȯ�ȷ����л��������Ʋ�Ʒ,��NonBankΪ1,����Ϊ0��

����2.Ͷ��Ч�ʺ�Ͷ�ʲ���ĺ���

�������IJ���Richardson(2006)��ģ�ͺ���Ͷ��Ч�ʺ�Ͷ�ʲ��㡣����ģ������:

����Invt=α0+α1Sizet-1+α2Levt-1+α3Aget-1+α4Casht-1

����+α5Growtht-1+α6Rett-1+α7Invt-1+α8WMP1t-1

����+Year+Industry+εt (2)

����ģ��(2)��,Invt��ʾ���ع���Ϲ��ƵĹ�˾t�������������Ͷ��ˮƽ,Ȼ���ø���ȹ�˾ʵ��Ͷ��ˮƽ��ȥ����Ͷ��ˮƽInvt,�õ��IJв�εt��ʾ����ȹ�˾��Ч��Ͷ��ˮƽ�����ڹ������Ʋ�Ʒ������Ҳ����һ��Ͷ����Ϊ,���Ʊ����������о��Ļ�����,����������һ�ڹ������Ʋ�Ʒ�ij̶�WMP1t-1���ع�IJв�εt�ľ���ֵAinvt��ʾͶ��Ч��,AinvtԽ��,��Ͷ��Ч��Խ�͡��в�εtС��0ʱ,ȡ����ֵ�õ�Underinv��ʾͶ�ʲ���;�в�εt����0ʱ,Overinv��ʾ����Ͷ�ʡ�

����3.����Լ��

�������Dz����ֽ�-�ֽ���������(Almeida��,2004)��������Լ����Almeida��(2004)�ᵽ��������Լ���Ĺ�˾��Ҫ���ֽϸߵ�������,�Ὣ�����ֽ������ֽ�ķ�ʽ����,�������Լ��Խ�ߵĹ�˾,�ֽ�-�ֽ���������Խǿ�������������(�������,2010)������,����ģ��(3)�����ֽ�-�ֽ��������ԡ�

����ΔCasht=α0+β1CFLOWt+β2TOBINt+β3Sizet+β4EXPENt+β5ΔSLRt+Industry+Year+εt (3)

��������,ΔCash�ǹ�˾�����ֽ�������ı䶯ֵ,CFLOW�Ǿ�Ӫ���ֽ�����ֵ,��ع�ϵ��β1�����ֽ�-�ֽ���������,β1Խ�����ֽ�-�ֽ���������Խ��,����Լ���ij̶�Խ���Ʊ�������Ͷ�ʻ���(TOBIN),���ʲ���ģ(Size),�ʱ�֧������(EXPEN)�Ͷ���ծ��䶯(ΔSLR)�����ǶԻع�ϵ��β1���аٷֻ������õ�����Լ������FC,FC��[0,1]��ֲ�����ֵԽ��,����Լ���ij̶�Խ��

����4.��Ӫ������ȷ����

�����ⲿ�����IJ�ȷ����ͨ����ɹ�˾��Ӫ��IJ���,�Ӷ��Թ�˾��Ӫ���߲���Ӱ�졣�ο�ǰ���о�(Ghosh��Olsen,2009)ʹ�ù�˾��Ӫҵ���IJ���������Ӫ������ȷ���ԡ�

����Salet=α0+α1Year+εt (4)

��������,SaleΪ��������,YearΪ�������ȡ�������������ģ��(4)�IJв�εtΪ��������������,��Ϊδ����ҵ�����Ļ�����ȷ���ԡ�����Ghosh��Olsen(2009),������ҵδ�������Ļ�����ȷ������λ��,��Ϊ��˾������ҵ������Ļ�����ȷ���ԡ�������ۻ۵�(2012)������,���õ��껷����ȷ���Ժ���һ��IJ�ֵΔEU,��Ϊ����������ȷ���Ե�ָ�ꡣ

����5.�ع�ģ��

�������й�˾�������Ʋ�Ʒ�������������ص�Ӱ��,��Щ���ؿ��ܻ�����������Ʋ�Ʒ��Ͷ�ʲ���������ϵ,���Dz���PSM(Propensity Score Matching)�ķ������������Ʋ�Ʒ�Ĺ�˾��û�й������Ʋ�Ʒ�Ĺ�˾����ƥ��,����ѡ�������,�Ӷ��������������⡣

��������,PSM��һ�δ�û�й������Ʋ�Ʒ���������ҵ��빺�������Ʋ�Ʒ������������Ķ�����۲⡣����ѡȡ��һ�����й�˾���ʲ��ͻ����ʽ���Ϊ��,ͬʱ������ҵ�����,��������ƥ��÷ֲ�Ѱ�Ҷ����顣��������ƥ��÷�,���ǶԹ��������Ʋ�Ʒ��������û�й������Ʋ�Ʒ����������ƥ��,���õ�����6060����˾��۲⡣�ڴ˻�����,����ʹ�����»ع�ģ�Ͷ����µļ�����м��顣

�����ο������о�(��ʫ����½����,2015)������,���Dz�������ģ�ͼ��鱾�ĵļ��衣

����Ͷ��Ч�ʵ�t=α0+α1WMPt+∑�������Ʊ���t

����+Year+Industry+εt (5)

��������ģ��(5)���鱾�ĵļ���H1,�������������Ͷ��Ч��Ainvt,Ͷ�ʲ���Underinv����Ͷ��Overinv���Ա�������WMP1��WMP2������˾�������Ʋ�Ʒ�������ģ��(5)�Ŀ��Ʊ��������������ʲ�Size,��ծ��Lev,��������Age,����������Growth,��������ʲ��ر���LROA,��Ʊ��Ȼر���Ret,�Ƿ������ҵSOE,�߹�н��Salary,��ɶ��ֹɱ���Share,���»�����Board,�������±���Inde�������ֽ���FCF�ȡ�

����Ϊ���鱾�ĵļ���H2,��ģ��(5)�Ļ�����,�����Ʊ���Nonbank��WMP1��WMP2�Ľ��������������������Ʋ�Ʒ��Ͷ�ʲ����Ӱ�졣Ϊ���鱾�ĵļ���H3,��ģ��(5)�Ļ�����,��������Լ��FC�ͻ�����ȷ����ΔEU�����Ʋ�Ʒ����WMP�Ľ�����2������������Թ�˾�������Ʋ�Ʒ��Ͷ�ʲ����ϵ�ĵ������á�

�����ġ�ʵ֤����

����(һ)������ͳ��

������2����Ҫ������������ͳ�ơ�Ͷ��Ч��Ainvt��ֵ0.2196,��Сֵ0,���ֵ1.4640�����а���Ͷ�ʲ���Underinv������3564��,Unerinv��ֵ0.2053,��Сֵ0.0002,���ֵ1.4388;����Ͷ��Overinv������2496��,Overinv��ֵ0.2306,��Сֵ0,���ֵ1.4640�����й�˾�������Ʋ�Ʒ�̶ȱ���(WMP1��WMP2)��ֵ�ֱ�3.2796��0.2489,��Сֵ����0,���ֵ�ֱ�Ϊ11.552��0.9943�������������Ʊ����ľ�ֵ0.1260,��Сֵ0,���ֵ1�����ڱ�������Լ��FC��ֵ0.4804,��Сֵ0.0010,���ֵ0.9996;������ȷ����ΔEU��ֵ0.0180,��Сֵ-1.0728,���ֵ1.0624��

������2 ��Ҫ������������ͳ��

����(��)�ع����

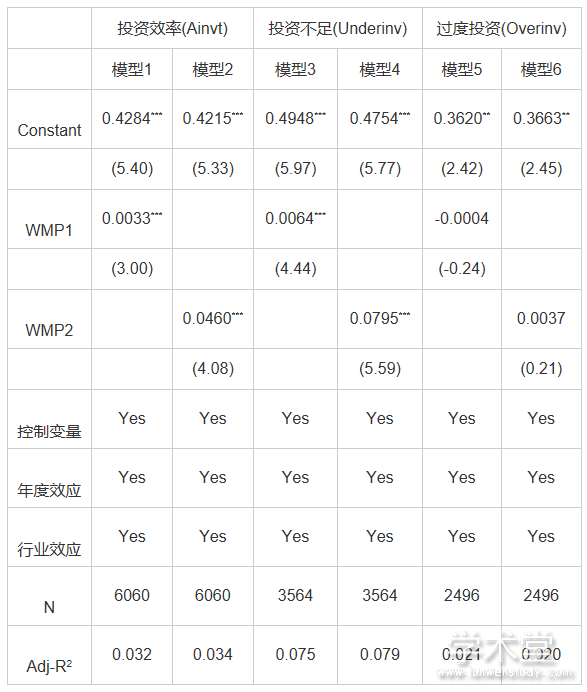

������3���������й�˾�������Ʋ�Ʒ��Ͷ��Ч�ʵĻع�����Ϊ�����©��������������������,���ù̶�ЧӦģ������Ⱥ���ҵ�������©�������п��ơ��ӻع�������,��ȫ����(ģ��1��ģ��2)��,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0033��0.0460,�Ҿ���1%ˮƽ������,˵�����й�˾�������Ʋ�ƷԽ��,Ͷ��Ч��Խ�͡���Ͷ�ʲ�������(ģ��3��ģ��4)��,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0064��0.0795,�Ҿ���1%ˮƽ������;���ڹ���Ͷ������(ģ��5��ģ��6)��,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ�������š�������˵,���й�˾�������Ʋ�Ʒ�ή����ҵͶ��Ч��,��Ҫ����Ϊ��Ͷ�ʲ����Ӱ��,�����й�˾�������Ʋ�ƷԽ��,Ͷ�ʲ���ij̶�Խ�ߡ���3�Ľ����֤�˱��ĵļ���H1��

������3 �������Ʋ�Ʒ��Ͷ��Ч�ʵĹ�ϵ

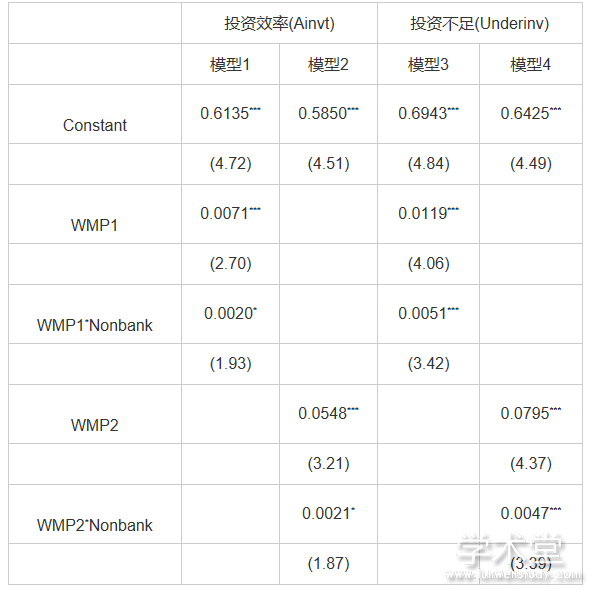

������4���������й�˾������������Ʋ�Ʒ��Ͷ�ʲ���Ĺ�ϵ���ӻع�������,��ȫ����(ģ��1��ģ��2)��,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0071��0.0548,�Ҿ���1%ˮƽ������;�������Ʋ�Ʒ��ģWMP1��WMP2�빺������������������Nonbank�Ľ�����ϵ���ֱ�Ϊ0.0020��0.0021,������10%ˮƽ�����š�Ͷ�ʲ���(ģ��3��ģ��4)������,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0119��0.0795,�Ҿ���1%ˮƽ������,�������Ʋ�Ʒ��ģWMP1��WMP2�빺������������������Nonbank�Ľ�����ϵ���ֱ�Ϊ0.0051��0.0047,�Ҿ���1%ˮƽ�����š�

������4�Ļع���˵��������������Ʋ�Ʒ�����й�˾,���������Ʋ�Ʒ�Ķ��������ϼ���ЧӦ����,���ֻ�����������Ʋ�Ʒ�Ĺ�˾����,���˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ�����4�Ľ����֤�˱��ĵļ���H2��

������4 ������������Ʋ�Ʒ��Ͷ�ʲ���Ĺ�ϵ

��������

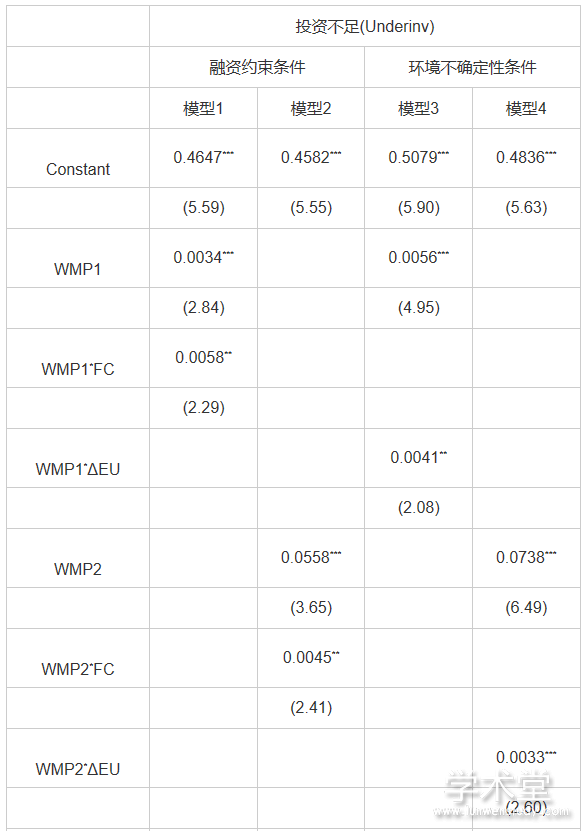

������5����������Լ����������ȷ���ԶԹ������Ʋ�Ʒ��Ͷ�ʲ����ϵ��Ӱ�졣��ģ��1��ģ��2�Ļع�������,�������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0034��0.0558,�Ҿ���1%ˮƽ������;�������Ʋ�Ʒ��ģWMP1��WMP2������Լ��FC�Ľ�����ϵ���ֱ�0.0058��0.0045,�Ҿ���5%ˮƽ������,˵������Լ��Խǿ,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��

������5 ����Լ����������ȷ���ԶԹ������� ��Ʒ��Ͷ�ʲ����ϵ��Ӱ�� ������

������

������

������ģ��3��ģ��4�Ļع�������,��Ӫ������ȷ���ԶԹ������Ʋ�Ʒ��Ͷ�ʲ����ϵ�ĵ����������š��������Ʋ�Ʒ��ģWMP1��WMP2�Ļع�ϵ���ֱ�Ϊ0.0056��0.0738,�Ҿ���1%ˮƽ������;�������Ʋ�Ʒ��ģWMP1��WMP2�뾭Ӫ������ȷ����ΔEU�Ľ�����ϵ���ֱ�Ϊ0.0041��0.0033,����5%��1%ˮƽ������,˵����Ӫ������ȷ����Խ��,��˾�������Ʋ�Ʒ��Ͷ�ʲ����Ӱ��Խ��5�Ľ����֤�˱��ĵļ���H3a��H3b��

�����塢�Ƚ��Լ���

����(һ)Heckman���μ���

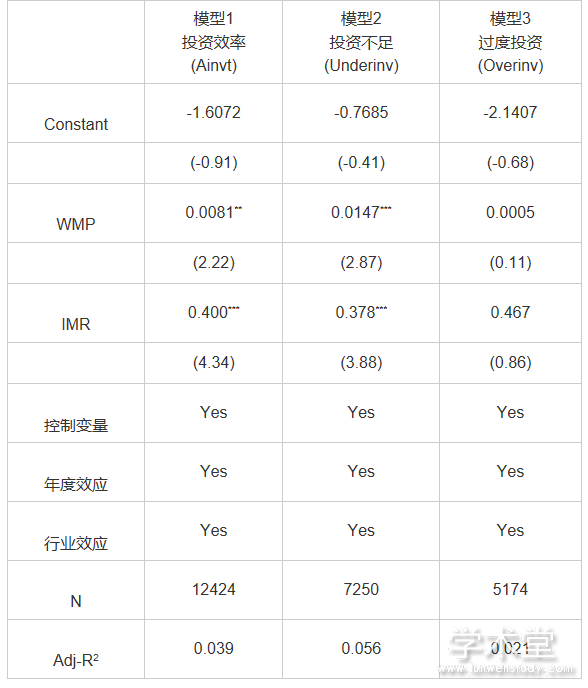

�����Ƚ��Բ��Բ���Heckman����ģ�͡���һ��������ǹ�˾�Ƿ������Ʋ�Ʒ�Ʊ���(WMP),ͨ����һ�λع���Ƴ�Inverse Mill’s Ratio(IMR),���ڿ˷�����ѡ����ƫ��ڵڶ�����,���ǽ�Inverse Mill’s Ratio(IMR)����ع�ģ��,���������Կ��ܵ��µ�ƫ���6�ǵڶ��εĻع���,�������Ʋ�Ʒ(WMP)��ģ��1��ģ��2�еĻع�ϵ���ֱ���0.0081��0.0147,��5%��1%��ˮƽ������,˵���ڿ����������������,���ĵ��о����۽�Ϊ�Ƚ���

������6 Heckman�ڶ��ι������Ʋ�Ʒ�� Ͷ��Ч�ʵĹ�ϵ

��

����(��)�����Ƚ��Լ���

�������Ļ����������Ƚ��Լ���,����ƪ������,�ع���û�б���:

����(1)����Biddle��(2009)����������Ͷ�ʲ���ij̶ȡ���������ģ��(6):

����Invt=α0+α1Growtht-1+Industry+Year+εt (6)

��������ģ��(6)������в�,���в��Ϊ4��,�в���Сһ����ΪͶ�ʲ�����Ϊ1,�м�����Ϊ��������Ϊ0�����ݴ�ģ�͵õ��Ļع�����Ȼ����,���ĵĽ�����Ȼ�Ƚ���

����(2)��ͬ������ʹ�õ�PSMƥ��������,���Dz���ȫ���������лع����,Ͷ��Ч�ʵ�������Ϊ12424,����Ͷ�ʲ����������Ϊ7250,����Ͷ�ʵ�����Ϊ5174,�ع�����Ȼ����,���ĵĽ�����Ȼ�Ƚ���

������������

�������Ĵ����й�˾�������Ʋ�Ʒ���ӽdz���,���������й�˾�������Ʋ�Ʒ��Ͷ��Ч�ʵĹ�ϵ�����ĵ��о�����,��˾�������Ʋ�ƷԽ��,Ͷ��Ч��Խ��,Ͷ�ʲ���ij̶�Խ�ߡ������˾���깺���˷��������Ʋ�Ʒ,���Ͷ�ʲ����Ӱ�����һ�����о���������Լ�����۾�Ӫ������ȷ���ԶԹ������Ʋ�Ʒ��Ͷ�ʲ���Ĺ�ϵ���е������á�

�������������й�˾�������Ʋ�Ʒ�������Ϊ�ձ�,���ĵ��о������ڰ���Ͷ�����������й�˾�������Ʋ�Ʒ����Ϊ,�Լ�ܻ����ƶ�������߾���һ���ο����塣���ĵ��о���չ�˹�˾���ڻ�������о�,Ϊ��˾���ڻ���ʵҵͶ�ʵĹ�ϵ�ṩ���µ�֤��,δ�����о����Խ�һ������̽�ֹ�˾���ڻ���ʵҵͶ�ʵ����û�����·����

���������

����[]����,�Ż�,�½�Ӣ.2017.���ڻ���ʵ����ҵδ����ҵ��չ��Ӱ��:�ٽ���������.�й���ҵ����,12:113��131

����[]��ʫ��,½����.2015.��ִ�ж��¶Թ���Ͷ�ʵ����������о�——�����й�A�����й�˾�ľ���֤��.����о�,11:41��48

����[]��ʫ��,ף�̸�,½����.2019.��ҵ�������մ���������������Ƽ��侭�ú���о�.�����о�,6:94��112

����[]������,��ѩ��,���.2017.�����ʲ����ö���:“��ˮ��”��“���”?——�����й����й�˾��֤��.�����о�,1:181��194

����[]�����,����ƽ,����.2010.����Լ���������Թ�����Ϊ.�����о�,10:158��171

����[]���ᳬ,����,���.2018.�������߲�ȷ��������ҵ���ڻ�.�й���ҵ����,1:137��155

����[]��ۻ�,����,������.2012.���й�Ȩ��������ȷ������Ͷ��Ч��.�����о�,7:113��126

����[]�ξ�,½�D.2015.�ǻ��ҽ����ʲ��;�Ӫ�����ʵ�U�ι�ϵ——�����ҹ����зǽ��ڹ�˾�Ľ��ڻ�֤��.����о�,6:111��127

����[]��˼��,�Ų��.2016.�й�ʵҵͶ�����½�֮��:���ý��ڻ��ӽ�.�����о�,12:32��46

����[]Almeida,H.,M.Campello,M.Weisbach.2004.The Cash Flow Sensitivity of Cash.The Journal of Finance,59(4):1777��1804

����[]Biddle,G.C.,G.Hilary,R.S.Verdi.2009.How Does Financial Reporting Quality Relate to Investment Efficiency?.Journal of Accounting and Economics,48(2):112��131

����[]Demir,F.2009.Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets.Journal of Development Economics,88(2):314��324

����[]Duchin,R.2010.Cash Holdings and Corporate Diversification.The Journal of Finance,65(3):955��992

����[]Duchin,R.,T.Gilbert,J.Harford,C.Hrdlicka.2017.Precautionary Savings with Risky Assets:When Cash is not Cash.The Journal of Finance,72(2):793��852

����[]Ghosh,D.,L.Olsen.2009.Environmental Uncertainty and Managers’ Use of Discretionary Accruals.Accounting,Organizations and Society,34(2):188��205

����[]Orhangazi,?.2008.Financialisation and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy:1973-2003.Cambridge Journal of Economics,32(6):863��886

����[]Richardson,S.2006.Over-investment of Free Cash Flow.Review of Accounting Studies,11(2-3):159��189

����[]Tornell,A.1990.Real vs.Financial Investment Can Tobin Taxes Eliminate the Irreversibility Distortion.Journal of Development Economics,32(2):419��444

����ע��

����1��˼�ɺ��Ų��(2016)�ᵽ�������Ʋ�Ʒ�ĸ��ԶҸ������Ϊ����,�������ո�С��

����2��Ϊ���Ʊ����п���������Լ��FC�ͻ�����ȷ����ΔEU,Ϊ�˱�����Ե�����,�������в���FC��ΔEU���Ʊ���,������λ����FC��ΔEUΪ1,����Ϊ0��

���������ڱ��������Ʋ�Ʒ�ķ�����Բ�

һ�����������ڵķ�չ���̼���ǰ״̬�����������ǻ���������ڵĽ��ܽ��,��һ�ֽ����������Ϳ��ƶ�ͨ�ż���ʵ����ͨ�ʽ�֧�����н鹦�ܵ����ͽ���ģʽ.�������������֧������P���������ڳ����ʡ����ڻ�������������ƽ̨�Լ���������ƽ̨�ȡ�1��.����...

һ�����;�������ҵ��Ķ������еĴ��;�������ҵ����ָ���շ���Ҫ��ȡ�ô��;�������ҵ���ʸ����ҵ���У��ܾ��ڻ����;�����ˣ����ڷǾ�����⣬���¼��Ͷ���ߣ�ί�У���Ͷ���ߵ��ʽ��ھ�����й涨�Ľ��ڲ�ƷͶ�ʵľ�Ӫ������;�������ҵ���ǽ���...

һ���������Ʋ�Ʒ�����ԭ�����ȣ�����Ƹ����ۼӿ죬������Ⱥ�����ӣ��˿����仯�������ߣ�������������һ���DZ�����������������档��Σ����Ʋ�Ʒ������ʹ���ʽ��������ϵ����������ͨ����������������ʵ�徭�ã����ӿ������г������̣�Ϊ�������...

���������������ǵ�����ˮƽ��ߣ��˾��������ӣ�����Ⱥ�ڶ�������������֮���ʣ���ʲ�����������Ҳ�����ӣ����Ϊ���ڵ���ҵ��������ҵ��ķ�չ�ṩ�˾����������Ϊ���������ҵ����֮һ�Ľ�������ƾ�����������������Ⱥ��ۺ���ʽ�ʵ��������ҵ����...

������������¶�����ݣ�������һ��������ʲ���ģ���ٺ������ʶ������������»��������羭��ѧ���ӽ�������������Ѹ�ٳɳ����������ڳ�������,�������ڰ���Ͱ͵ĵ��������Լ��������ϵ�֧��������������ľ�����ЧӦ.��ͳ���ڻ������ڶ����...

��ҵ�������Ʋ�Ʒ���������ʹ������ط���

���Ĵ��������Ƶ��ں��綨���������������֣�ѡȡ2014��1��1����2015��9��30���ڼ���ҵ���з�����105637���������Ʋ�Ʒ��ɸѡ��24728���������ݣ��������ݴ�����������Ԫ�ع�ģ�ͣ�����Stata11.2��Eviews6.0����ʵ֤������������������...

�������Ʋ�Ʒ��������Υ��������淶�Բ�

���ҹ���ҵ��������ҵ���Ѹ�ٷ�չ�����С����С�ȯ�̡������ڻ��ȸ�����ҵ��ķ������������ƣ�����ҵ�ĺ������ӹ㷺������ҵ������γɻ�ҵ���ĸ�֣���ҵ���е�����ҵ���г����ӱ��͡���ҵ����ͨ���Բ�ͬ���Ʋ�Ʒ֮������ʲ������������ʽ�Ͷ����...

һ�����Ʋ�Ʒ������Ʋ�Ʒ��ָ����ҵ����������Ʋ����У���ļ�������ʽ���ݲ�Ʒ��ͬԼ��Ͷ����ؽ����г���������ؽ��ڲ�Ʒ����ȡͶ��������ݺ�ͬԼ�������Ͷ���˵�һ�����Ʋ�Ʒ����ʵ�����Ի����ʲ�δ���ֽ���Ϊ���������ʱ��г��Ϸ�����������Ȩ...

�������Ʋ�Ʒ�ͻ������о�������ο�����

��5���о����ۡ����顢�����չ��5.1���о��Ľ��۱��о���Venkatesh��Davis�ļ�������ģ��Ϊ�������Ը������Ʋ�ƷΪ�о�����ͨ���ʾ��о�����̽�ָ������Ʋ�Ʒ������ԸӰ�����ء����о�������Ӱ��˿�����Ը�ı�������Ϊ�ĸ�ά�ȣ��������Ը�...

ժҪ���������������ƶ��е�һ�࣬Ӣ�����ȿ�ʼ��չ�������У�����������ƶ�����������չ���ơ�һ����˵����չ�������е�һ��Ŀ���ǣ����ڵ�ǰ�������ƶȣ�Ϊ��ʹ��ί�����ܹ��Ϻõؼ̳����ǵ��Ų������õؽ��в���Ͷ�ʣ�ʵ����ѵ��ʲ���ֵ������...