mba�г�Ӫ������

����3A��˾���ز���Ŀ�Ļ�������

�������й�Ȩ�������о�,���ز���ҵ��57����ҵ�ķ�չ��������ϵ,�ɼ����ز���ҵ�ķ�չ���������õķ�չ��ϢϢ��صġ�����,���ڷ��ز��ĸ�������——λ�õĹ̶���,ʹ�÷��ز��ܹ��Һ�������Լ��ط����ߵ�Ӱ��dz�������,�����ص�������ز��ĺ�۾��û��������û�������A��˾��Ŀ�䴦��̶����,������ʡ�᳤ɳ,�ҳ�ɳ����������������Զ������̶����,����Ҫ���۶����Գ�ɳ��ȺΪ��,���û�����Ҫ�о���ɳ�С�

����3.1��Ŀ������������

����2013��3��,��“������“���,�����г��ֶ��ڲ���,һ�߳���¥��Ӱ�����ԡ����ŷ���˰�Ե�����,�����ס��������Ԥ�������������ڶ���ʮ�˽�����ȫ�����Ҫ�������������г��Ĺ�ϵ,���õط����г�����Դ�����еľ��������ú�������۵��ص�ЧӦ�������,����ʮ��ķ��ز�������������ȥ�������Ρ�

����ʮ�˽�����ȫ��ǿ��“�г�������”,δ��¥�����߽����ѹ�ȥȫ��һ���е�ģʽ,���ݳ������Բ����ֻ�,���ӿ�̽�����ز���Ч���ƵĽ�����Ȼ���ڳ�Ч���Ƴ���ǰ,Ϊ��֤¥���ȶ�,�������������ֶ��Խ�����ʵ��,������Ŀ����Ժ�С��

�������ڲ���,�Ŵ���������,�Ծ�Ϊ��ԼԤ���г�����Ҫ���档2013��6��"Ǯ��”��,�����ʽ�������,���մ���ͬҵ���ɱ�����,�ܹ涨�������Լ����������,���ķ���ҵ��������,�ر��ǽ���9�º�,��ɳ���������������ִ��ۿ۵����ٵ��ϸ���“������”����

����3.2��ɳ�з��ز��г�����

����2013����г�,“���ߵ���”��“������������”��“Ǯ��”������������˷��ز���������,��ͬȫ���г�һ��,��ɳ�г���Ȼӭ���˷����꾰,�г����ֿ��Ը���Ϊ���¼�������:��һ,���ЧӦ���г�������Ȼ�ȹ�,��ɳ�ݵ�ЧӦ���ijɾͲ����ڼ۸�,�������г��������ȹ̺�����;���,�����ֻ�����Ի������,��ƴ��ƷƷ�ʵ�ƴ�ۺ���Դʱ��,ѧ�����ס���ҵ���ס���ͨ�����ۺ�����Դ��Ϊ�г��ļ�ֵ�����ķֻ���,��ƴ����ƴ���ķֻ���������,���ϰ�顢������顢������顢��´������滮������Ϊ�г��ֻ�����������;����,�۸�����ս������̬��,2013���г��ļ۸�����ս��������,�������������������г�,������Ϊ�˸����г��ij���������

����3.2.1��ɳ�������г��������

����2012���°��꿪ʼ,���ز��г��ܸ���֧��,ѹ�ֽ�����������б���,��������������,�ʽ�����֮��ӯ,�����漯�л��ķ��ز��г���,������������ز���,�����õ�,��������ش���,ʵ����չ��ͬʱ,��ɳ��Ϊ�в�ʡ�����,3+5����Ⱥ�Ŀ��ٷ�չ,�����ط������ͷ������������չ��,��Ϊ�����г���Ծ����һԭ��

����2013��,�����г��ɽ����ٶ��߸�,��������ҵ��סլ�����г���������,��Ӧ�ڵ�����ﵽ794��ƽ����,Ϊ�������¸�,ͬ������20.69%,�滮��������ﵽ2489��ƽ����,ͬ������20.11%,�����Ȳ�����̬�ơ����������ɽ�����132��,�ɽ���ҵ��סլ���ع���731��ƽ����,ͬ������33.61%,�滮�������2287��ƽ����,ͬ������22.87%��

�������ݳɽ��۸������֧�ŵؼ۵���Ӧ�߸ߡ�2013�����سɽ���Ϊ459��Ԫ,ͬ������78.87%,��Ҫԭ��Ϊ�ɽ������dz�������,ͬʱ�ɽ������Ƿ�����,�ɽ�¥��۸�Ϊ2006Ԫ/itf,ͬ������45.57%���ɽ��������������Ϊ20.29%,����Ϊ�õط����������ԡ����2009��,���������ؼ۸��������22.89%,�����2011��,�ؼ�������Ƿ��Ƚ�Ϊ5.74%�����ֳ��ؼ�ͻ�Ʊ����ں�����Իع顣2013��,���������õ�ʱ����ע���˶����سɱ��Ŀ���,Э���ؼ��뷿�۹�ϵ,���Գ���,�ɽ��ؿ�����ʽ�2������,�ҳ��������ؿ��Ե۳ɽ���

������۳ɽ��ؿ���,�������Ҫ������50%����,���еؿ���۳���100%������˵��,��ɳ�������г���Ծ�ɽ���Ӧ���Ȳ��߸�,ͬʱ����֧�ŵؼ�,�ؼ�����������

����3.2.2��ɳ�з��ز��г�Ԥ��

�����Ը��������ۺ��ڽ�����(2014��Ԥ������)��Ŀ2014��Ԥ�����������д���ͳ��,��Ʒ��������Ӧ��Լ1425��ƽ����,���ڹ�Ӧ��������������2013��11�µ�,������סլ����957��ƽ����,Ԥ�ƽ�ֹ2013��12�µ״���Ϊ943��ƽ����,��2012��ͬ�����,���ǽ�10���ٷֵ�,����2013���¾�ȥ���ٶ�,��ȫȥ����9.5���¡����ڹ�Ӧ——�¿�������������2013��11��,������סլ�¿���698.92��ƽ����,ͬ������16.67%�����ڹ�Ӧ——������������ʱ��,δ��2-3����,������Ӧ����,�껨����´������סլ���������Ͼ���

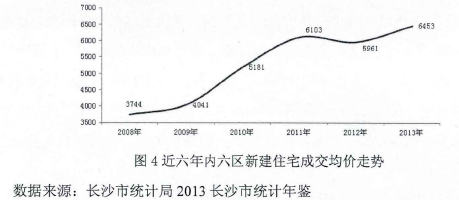

��������2013��12�µ�,������סլ��ǩ����Ϊ6453Ԫ/ƽ����,��2012��ɽ����۶Ա�����8.25%, 2008-2013��סլ��ǩ��������Ƿ�Ϊ11.97%��

����2014��,��������ԭ���ƶ��۸�����,��һ:Ʒ�Ʒ����Ʒ����Ŀ�����ȵ�����;���,���������߿�ͨ,��Ȼ�ܱ�1000��֮����Ŀ���۸���ͬ����ͬƷ��¥��,��Ͻ�䷶Χ����,���ᵼ�¾ֲ�Ƭ���۸��߸ߡ�

�����������Իع�ģ�ͼ���ɫ�������ۺϲ���,Ԥ��2014���������½�סլ�۸����6705?7395Ԫ/ƽ����,8%?12%�Ƿ���

��������˵��,2014�곤ɳ��ס���г�,���������г���������,���۽��������ﵫ�ǿռ����ޡ���������,��ɳ�з��ز��г������ռ�����,���ܱߵ�����չѸ��,ֵ�ù�ע��

����3.3��̶�з��ز��г�����

����3.3.1��̶�к�۾�������

������̶���ǹ���Ժ�������ij���̶��������ۺ����ĸ��������ĺ�����ɳ���֮һ,ͬʱҲ�����ϵ�����Ҫ�Ĺ�ҵ����,��ұ�𡢻���;�����ҵ��ȫ��ռ����Ҫ��λ����̶�г�ס�˿� 274.86��,���г����˿� 136.3���˾���֧������18059Ԫ,�˾�������ָ��12211Ԫ,�����ϵ��33.5%��

����3.3.2��̶�з��ز��г����

�������ڼ��ڹ���,��̶�з����ַ����ˡ�2013��1����̶���ز��г��������桷��������ʾ,2013��1����̶��Ʒ�������ַ���������ͬ�Ⱦ����ִ������,��Ʒס���۸����ƽ�ȡ�

����������¥�еIJ�������,�ڸոչ�ȥ��2013��1�·�,��̶¥���������dz�Ϊ���ز��г��Ĵ��ơ���ʵ�ϴ�2012��10�·ݿ�ʼ,��̶���ز��г����ٻ�ů,����Ͷ�ʡ���Ʒ�������������Ʒ�����۶�����ִ��������

��������̶������ͳ��,2013��1��,��̶���½���Ʒ���Ǽ��������Ϊ14.41��(1160��)ͬ������134.31%,����:��Ʒסլ�Ǽ��������Ϊ11.89��itf(1013��),ͬ������198.74%;��סլ�Ǽ�����2.52��(147��),ͬ������16.13%��2013��2��,��̶�½���Ʒ���Ǽ�����1296��,ͬ������61%,����:

������Ʒסլ�Ǽ�����1118��,ͬ������63%��2013��3��,���ز��������“�¹�����”ϸ���̨,������̶¥����Ȼ������֮ǰ���ȶ�,����3��16��,2013��3�·�,��̶�й��ɽ��½���Ʒ��סլ818��,ͬ��2012��3�����ǽ�100%��

�����������°ٳǷ���������ʾ,2013����̶(����̶��������Ͻ����)������������,�Ƿ���131Ԫ/ƽ���ס���������,2013��1����̶�½���Ʒ��������Ϊ3798Ԫ/ƽ����,����2012��12��3711Ԫ/ƽ��������87Ԫ/ƽ����,�Ƿ�Ϊ2.34%,2013��2����̶�½���Ʒ��סլ������Ϊ3842Ԫ/ƽ����,����2013��1��3798Ԫ/ƽ��������44Ԫ/ƽ����,�Ƿ�Ϊ1.16%��

���������������,���Ե�֪��ɳ�з��ز��г���������,��������;���ܱ߳��з�չѸ��,������̶���������õķ�չ,�����ȶ����������,��̶�з��ز��г����ڽϴ�������ռ䡣

����3.4�����з��ز��г�����

����3.4.1�����к�۾�������

�������������й������������ص㽨��İ˸���ҵ����֮һ,���й��Ϲ�ҵ���ء������ߡ�����ߺ���������������ʹ����Ϊ�й�����Ҫ����·��Ŧ֮һ��

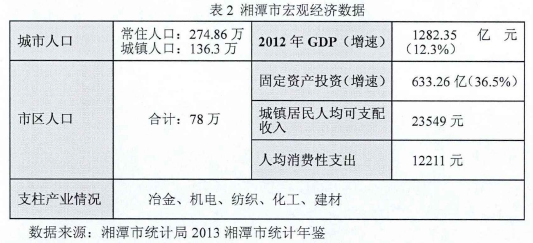

��������Ҳ�dz���̶����Ⱥ���������ɲ���֮һ,�ǹ���Ժ���ij���̶������Ὠ���ۺ����ĸ���������һ���֡������г�ס�˿� 393.5����,���г����˿�236.6���ˡ���������˾���֧�������28663Ԫ,ũ���˾��������12398Ԫ,�ֱ�����10.6%��13%��

����3.4.2�����з��ز��г����

����2013��,��Ը��Ӷ��ĺ�ۻ���,�������ء��ʽ��Ҫ�ص���Լ,�����н���“�ӿ�ת������,��������չ������”��ս��Ŀ��,��ȫ�Ƿ�Χ�ڿ�չ��Ŀ���ս�����ز�Ǩ“���չ���”���ٹ����ж�,�����ƽ���Ŀ����Ҫ��ƿ��,ʵ���˹̶��ʲ�Ͷ�ʵĸ�λ������

�����������γɵĸ�����ƽ̨��,2013�������й̶��ʲ�Ͷ�ʼ������ָ�λ����,Ͷ��������һ��������ȫ����ɹ̶��ʲ�Ͷ��1505.3��Ԫ,����30.8%,�߳�ȫʡˮƽ4.7���ٷֵ�,������ȫʡ��2λ,�ٶ���ȫʡ��10λ��������ֲ�����,������Ͷ�ʷֲ�����Ԫ������͑���,����Ͷ�ʶ������200��Ԫ,�ϼƴ�723.1��Ԫ,ռȫ�й̶��ʲ�Ͷ��������48%;���ٶȿ�,�����ء������ء�ʯ���������Ͽ�,����Ͷ�����پ�����35%��

������2013�������е����������,ȫ����Ʒ������(��ǩ)335��nf,����11.83%,������29660��,����12.11%������,��Ʒס��322��itf,����13.03%,ռ���������96.12%,������28528��,����15.87%,ռ����������96.18%��

������Ԫ���ijɽ�����ռ�����İ�ڽ�ɽ,�����ְ��״��̬�ơ�����һ��,����¬Һ�����г�Ⱥ�����İ��,Ŀǰ����,��һ����������,�Ѽ����˰ٽ����������Ͽ���̴��ɽ�������ٻ���������¥�̡�����ڵľ�����Խ��Խ����,��¥����������Ʒ��Ʒ�����ھ�������м�ֵ����,ʵ�ָ�¥�̵IJ�Ʒ�۸�λ��

����ͨ�������ֲ�Ȩ����ǩ����ͳ��,ȥ������������������ھ�¥��,�ֱ�Ϊ�Ƕ���ó�㳡(650��),�������μ�(1267��),���ϸ����Ͽ�(493��),�DZ�����һ��(452��)�ͳ��е�¥����������(564��),��Щ�������ֳ��������г�����ǰ������ȶ�,����Ĺ������������˼�,¥�л�ů�����������֡�

����2013��,�������о������ȵı�����,���ز�Ͷ��Ťת2012���»�����,�������Ժ�ת��ȫ��ƻ�Ͷ�ʹ���Ԫ�ķ��ز�������Ŀ208��,��ͬ������32��,����10��Ԫ������Ŀ21��,��ͬ������6�����ڽ���281����Ŀȫ����ɷ��ز�����Ͷ��227��Ԫ,����19.7%,���ٽ�ͬ������19���ٷֵ㡣��֮���Ӧ,ʩ�����������������ʽ���Դ��ָ���ͬ�ڶ��нϴ����������ͬʱ,������ס���������г�Ч��ס������������ʾ:2013��,ȫ�����б�����ס��������ȡ�ϼ������ʽ�6��Ԫ,�������豣����ס����ʵʩ�ﻧ�����칲��19911 �ס�

����ͬʱ,����Ʒ����������,2013�������Ʒ���Ĺ�����Ϊ1.17,��2012���0.32,��2011���1.83��0.66����ֹ2013���,����������(����ǩ��)350��itf,����26.18%,������������,��Լ����һ�ꡣ��Ԫ��������1.43,��������¬Һ�������ȷֱ�Ϊ0.92��0.82������,��Ԫ����Ʒס����Ӧռ�����ܹ�Ӧ���ı���Ϊ64%,��������ռ��12���ٷֵ㡣�ɴ�,���ݹ�������ڶ��귿�ۻ����ʷ�����仯�Ĺ���,2006��2008��2010��2011���Ƿ��ۿ���������,2009��2012�Ƿ��������������������������ƶ�,2014�������г��������������Ȳ���

��4�»�Ϊ��˾�г�Ӫ��ս���ƶ��ñ�֮��,�Լ�Ϊ��,�ھ��÷��ٷ�չ�Ľ���,��ҵ֮��ľ������ٵ���ֻ����ҵʵ���ľ���,������ҵ���ǻ۵ľ���,һ����ҵ�����ھ����г��õ�������ȥ,�������ҵһ���Ƕ��г����ŷdz�������о�,���������˳�Զ�Ĺ滮.�����˽��...

�ġ����Ż�ױƷ��˾Ӫ���������г������κ���ҵ�ľ�Ӫ����벻���Ժ�ۻ����ķ���������,��Ҳ����ҵ�ƶ�ս�Ա���Ҫ��Ժ�˼��������,�����˶Ժ�ۻ����ķ���,��ҵ���κξ���ʧȥ�˿��ԺͿ�ѧ�ԡ�(һ)���Ż�ױƷ��˾Ӫ����������1�����Ź�˾�ڲ�����...

5.��Ŀ���г���λս��5.1�г�ϸ�ַ��ز��г�ϸ�֣�������Է��ز���Ŀ���ͣ��ڷ��ز��г�����������Ϊ�����Ļ����ϸ����г�ϸ�ֵ����ݣ��ѷ��ز�������ҵ���ܽ�����г��ֳ����ɸ������Ը��������ͬ��ϸ���г��Ĺ���[19].��ҵͨ���г�ϸ��һ�ǿ��Է�ɢ...

������BS��˾ȫ���Ż����������⼰���һ������ȫ���Ż��ķ��ճе�������ָ��ڹ�Ӧ����ͬ������ȫ���Ż����о��ɹ��У���һ������ȱ�ݵļ���ǰ�ᣬ�������߶��Լ��е��ķ��ղ���Ҫ����ղ��������仰˵�����빩Ӧ���ĸ������ڶԷ���̬�ȶ���һ�µġ�Ȼ...

�����³�Ӣ��ױƷ��˾Ӫ��������״��������,���й�Ӫ��ʷ��,ռ�кܴ�ı���,���й�ʮ���̰�֮һ�����ջ�ױƷ������ͨ�����¶���Ϊ����,������ð����ע����ҵ�Ļ�������,���̹����д���һ������������,��ʱ���ơ����մ��СС�Ļ�ױƷ�����������ٶ�ʮ������...

����������˾����Ӫ�������Ľ�������ο���

���۱���ͨ����������˾Ӫ�����緢չ����״�������������������˾Ӫ�������齨��Ŀ�ģ����Ŀǰ���г���Ӫ��������չ�Σ��ó����½��ۣ�1��ȷ�������Ż��Ľ����ָ����������ԭ�е�Ӫ�����羺�����ƣ����µĻ�����Ҫ������˵Ŀ�չ�����Ż�����Ϊ...

��1�����۹���ѧ��ʦ�˵õ�³����˵�����κι�����ҵ��ֻ����������ְ��-�г�Ӫ���ʹ��¡������漰�����������棬����ϸ�����⡣�г�Ӫ������ҵ�������������桢��չ������һֱ����Ϊ�ؼ��Ļ��ڣ�����ĵ�λ�����顣�г�Ӫ������ҵͨ����������ͻ�...

������ִ�мƻ�6.1������չ�ƻ�.����5.2��˵����2014��������չ��÷�ݼ��������г�Ϊ���ģ�����㶫ʡ��������...

����DJϴ�Ӽ���˾��չ�ſ�����ֵ������

�ڶ��¹���DJϴ�Ӽ���˾��չ�ſ�����ֵ������2.1��˾�ſ�����DJϴ�Ӽ�����������1993�꣬רҵ�����������á���ҵ��ϴ�Ӽ�����30���Ʒ�֡���Ҫ��Ʒ�н����ܵ���ϴ������̺��ϴ������˳����Ư��ˮ��ϴ��Һ��ϴ�ྫ�����������ڰ�����������Ӫ...

��3��������˾������Ʒ�г�Ӫ����ϲ�������г�Ӫ����һ���ü��뷨��ܸ��ӵ��뷨,�õ����뷨��ܶ�������չ�IJ���,�������Ʊ������������ب�Ų���Ļ�ʤ����[18]������ϸ������������˾������ƷӪ������������������ƺ������,���������Ǿ�˾...