mba�г�Ӫ������

������4��TPY����Ӫ�����Է������Ż��Ľ�

����4.1 TPY���ո���ֹ�˾��չ��״���

�����й�TPY����(����)�ɷ�����˾����1991��5��13�ճ������й�TPY���չ�˾�Ļ������齨���ɵı��ռ��Ź�˾,�ܲ������Ϻ����й�TPY���ռ����Ⱥ����Ϻ�֤����������������ɹ�����,2011��ֱ���ѡ�������Ƹ�����������˹����Ӣ��������ʱ��������500ǿ��ҵ,2102������������Ƹ�������500ǿ������δ��,�й�TPY�����Կͻ�����Ϊ����,ǿ�����������Ͳ��컯��չ,���������ۺϾ�����,�ƶ���ʵ�ֿɳ����ļ�ֵ����,����“רע������ҵ,��ֵ��������,���й��ʾ�������һ�����ս��ڷ�����”��Ŀ��������

�����й�TPY�Ʋ����չɷ�����˾(���¼��“TPY����”)���й�TPY����(����)�ɷ�����˾���µ�һ��רҵ�ӹ�˾,Ϊ�ͻ��ṩȫ��IJƲ����ղ�Ʒ�ͷ���ע���ʱ�Ϊ�����95��Ԫ��TTY������ȫ��ӵ��40�ҷֹ�˾,2100�������֧��˾��֧��˾��Ӫҵ����Ӫ������,�Լ��������������۴������ڵ�ֱ���Ŷӡ�

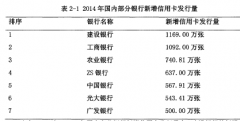

�����й�TPY�Ʋ����չɷ�����˾����ֹ�˾��TPY�����ܹ�˾��1994��8��19�����ڸ���ʡ��һ���ֹ�˾�����ij���,�ı��˸����г����ն��Ҿ�Ӫ�ľ��档��˾�ڸ���ʡ����12������֧��˾��12��֧��˾,�й�����ҵ����Ա400����,�м�ҵ��������60��ҡ��ֹ�˾�����л����������ա���ҵ�Ʋ����ա��������䱣�ա����α��ա�ס�����յ�100������֡�2012��ʵ�ֳ��ձ�������3.3��Ԫ,�ڸ���ʡ�����г����ڵ���λ������֯�����Ŀ�ܽṹ���£���1��

����

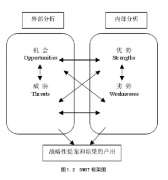

����4.2 TPY���ո���ֹ�˾SWOT��������

����ҵ��������SWOT�������ֳ�̬�Ʒ�����,�Ǿɽ�ɽ��ѧ�Ĺ���ѧ������20����80������������,�÷������ܹ��ۡ�ȷ�ط������о�һ����λ(��֯)��ʵ����ķ�����SWOT�����ǰ���֯��������γɵĻ���(Opportunities),����(Threats),����(Strengths),����(Weaknesses)�ĸ���������,������������ۺϷ���,��Ѱ���ƶ��ʺϵ�λ(��֯)ʵ������ľ�Ӫս�ԺͲ��Եķ�����

�����������SWOT������,��TPY���ո���ֹ�˾�ڳ��շ����г����Ժ���ڡ��ⲿ�������з�����

����4.2.1����(Opportunities)

�������շ����г����ĸ��Ժ�,���չ�˾�ij��շ��������Ϊ�����㼶:һ�Dz����й�������ҵЭ���ƶ���“ʾ��������”;�����ۺϳɱ��ʱ��ֽϺõĹ�˾,����Э��������������ӱ�������;���dz���������ӯ�����������ʵĹ�˾,��������������ͷ��ʡ�

�����������վ�Ӫ��������,���ƱؼӾ�ֻ���֡����Ͳ��չ�˾(�˱���TPY��ƽ��)��ӵ�и�����������Ȩ,���ϴ�˾�г��ݶ��,����ӯ�����,���г�������������,ʵʩ���շ��ʸĸ��,�г��ݶ����˽�һ������;�������˵,��С��˾����ҵ���ģ��С��ӯ������ƫ��,�Ҷ���ֻ�ܲ���û�����Ƶ�Э������,�ܿ��ܽ������г��ݶή���ľ�����

����4.2.2��в(Threats)

����(1)��ҵ�������ȼӾ��Ŀǰ����������,ӵ����������Ȩ�ı��չ�˾��������,�ֱ�Ϊ�˱���TPY��ƽ������“��������ͷ”�ڲ���˵,�ĸ�Ҳ��һ��˫�н�,����ұ��չ�˾��Ϊ�����������г�,�Ʊػ������ƶ���Ʒ���з��Լ���������������,���Ҿ�����ʽ���ֶν������Ԫ��,�����г����������Ӽ��ҡ�

����(2)�ɱ��ܿ�ѹ��������й�������ҵЭ�ᷢ���ġ�����������ҵ����ʾ��������Կ���,��ҵ���յı������η�Χ��������,�����ռ�ܸĸ�˼·�䱣�շ��ʲ��������,��ô���ɱ��չ�˾��ӯ��ѹ��������ܶࡣ

����2013��1-6��,��������ҵ�ۺϳɱ���ԼΪ96.8%,��ȥ���ϰ����94.3%���,�������Ƚϴ�Ҳ����˵,�б�������(1-�ۺϳɱ���)�Ѵ�ȥ��ͬ�ڵ�5.7%���������3.2%�����Ӳ�������ͷ�ij��վ�Ӫ�������,�˱����ա�ƽ�����ա�TPY���յ��ۺϳɱ��ʷֱ���ȥ���ϰ����92.4%��93.1%��94.2%������94.0%��95.4%��97.3%��Ҳ����˵,�����ҵijб������ʷֱ�Ϊ��ȥ���ϰ����7.6%��6.9%��5.8%�½��������ϰ����6%��4.6%��2.7%��

�����ۺϿ��������⸶�������������ʱ�۸��������ǵ�����,�ܶౣ�չ�˾������ӯ����Ե,�˴θĸォ�Ա��չ�˾�ɱ��ܿش����������ս��һ���г���ʽ���ڲ�������������,�����չ�˾��ֱ�����ٳ��ճб�����ľ���,������Ͷ���˺ɶ�������

����4.2.3 ����(Strengths)

����(1)ӵ�г��ղ�Ʒ�Զ�Ȩ���չ��ҷ����ܱ��չ�˾������,�Բ�ͬ�ı��չ�˾�涨�˲�ij��ղ�Ʒ�������ơ�һ��ı��չ�˾,ֻ���Բο���ʹ����ҵЭ�ᡶʾ������ⶩ����ҵ��������,��ʹ����ҵ�ο�����ʧ���ⶩ����˾����ҵ���շ��ʡ�����һЩ���վ�Ӫ�Ϻá���ģ�ϴ�Ĺ�˾���������������ͷ��ʵ��Զ���TPY���չ�˾�Ƿ�����������Զ����ʵ����ұ��չ�˾֮һ,���Ը��ݲ�ͬ��������������ij��͡�ʹ�����ʡ�ά�ɱ������������ⶨ��ͬ�ķ���ˮƽ��ͬʱ���Զԡ�ʾ����������ν�������,�ṩ���컯�ij��ղ�Ʒ,ȡ���г�����������Ȩ��

����(2)�����������ǿƷ�������������Ƹ�����־2012��7��9�շ���2012������500ǿ��ҵ����,�й�TPY���հ�������,λ�е�450λ,��2011�������� 17λ�������й�TPY���ռ�2011���״���ѡ��,��Ӫҵ����244.29����Ԫ��������12.85����Ԫ������ҵ��,�����ڶ����ٵǡ��Ƹ�������500ǿ��ҵ��2013��7��22�պ���Ʒ�ư�,TPY������280��ԪƷ�Ƽ�ֵ,������ʮλ�������߽�“�й��ƾ����ư�”����“2010����й�����ҵ�ܳ�Ʒ�ƽ��轱”;��������ͷ��������Ϊ“2010������ϲ���ı���Ʒ�ƽ���

����(3)�����г��ȷ�����TPY�����ڸ���ʡ��չ����ҵ�������������1992��,��ν��ʷ�Ͼ�Զ��

������ʱ���й�TPY���չ�˾�����ֹ�˾ͬ��,�й��������������з�����,��ͨ�������ݷ��и�����ҵ��Χ��������ҵ��,����챣��ҵ��,�����շ����������������ݵ���,�ı��˸��ౣ���г������˱����ն��Ҿ�Ӫ�ľ��档

����1994��8��19��,�����й��������и���ʡ������,�����й�TPY���չ�˾���ݰ��´�,���������ֹ�˾����,ͬʱ�����˽�ͨ�������ݷ��б���ҵ��(ԭ��ͨ�������ݷ��еı���ҵ��ת��TPY�������ݰ��´���Ӫ����)��

����1996��11��,�й�TPY���չ�˾���ݰ��´�����Ϊ�й�TPY���չ�˾���ݷֹ�˾,�ڹ�������TPY�����ֹ�˾�ѹ�,���й�TPY���չ�˾�ܹ�˾ֱ�ӹ�����

����TPY���ݷֹ�˾������,��ԭ�����̡�����ӡ��ǹء�����֧��˾�Ļ�����,���������С�����֧��˾������˵TPY���չ�˾���������г�����,�������������������Գ���,�г�֪���Ⱥ��Ͽɶ���Խϸߡ�

����(4)���������������Ϊʵ�ֳ�������ȫ����Ϣ������,��߲鿱���������ʱЧ,�����ͻ������,�й�TPY�Ʋ����չɷ�����˾�����з��� 3G�ƶ���Ƶ�鿱ϵͳ������ֹ�˾��Ϊ�����Ե�ֹ�˾֮һ,������ȫʡ���ƹ�3G�������⡣

����3G�ƶ���Ƶ�鿱ϵͳ�ǽ�ͨѶ���缼�������������Ż���ϵ���Ϣ������,������Ϣ���������������ɼ�Ӱ������,ʵ����ǰ̨�鿱����,��̨¼�����,���˲鿱���������,Ϊ�ͻ���ʡ������ʱ��;ͬʱͨ��С����ֳ�����,�ֳ��յ����ֳ��⸶,����С���������ʱЧ���˽ϴ�����,�����˿ͻ�����ȡ�

�����ڸ���ʡ��������,�����˿�������ģʽ���¼�Ԫ,Ŀǰ�����ٶ���ҵ��һ,�г��ڱ��Ϻ�,Ϊ��˾��ҵ��չ�ṩǿ�����ķ���֧�֡�

����(5)����������Դ���ƹ�˾������ʽԱ��428��,ƽ������37��,����ṹ���ữ,�ݶӲ�κ���,������չDZ���ϴ�(45��������Առ�ȴﵽ82.94%)������һ��������,���д�ѧ��������ѧ������Առ��Ϊ36%,��ר����ѧ����Առ��Ϊ81%,��Ա֪ʶ�ṹ��Խ���,����ѧϰ������ǿ,���ڽ�����������,�ܹ���Ч�ƶ���˾�ĸչ��ȫ��ת�͵���Ҫ����˾��Ա����ֲ������±�4.1��2��

����

����4.2.4 ����(Weaknesses)

����(1)�������Ʋ������,�г����жȽϵͶԱ����г��ķ�Ӧ����,Ŀǰ��ͣ���ڹ����г��ľ�Ӫ����˼ά���,û����Ч��ת�Ƶ�ӭ�����г�,���г��������ڶ�,�˱���ƽ������ÿ�춼�����г���”��Ϸ����“�����µı仯,���˵���С���չ�˾Ҳ���г��ݶ������,Ѱ���κοɳ�֮��,ı��ҵ��ķ�չ����TPY�̶����Ĺ������ƽ��������ʱ��,���Ŀ���г���DZ��Ŀ���г��Ķ�ʧ,һ��Ŀ�궪ʧ���»�ȡ�ijɱ���������ܶࡣ

����(2)Ӫҵ����ֲ�����,����Ӫ��ҵ��չ����ʡ���45.37��ƽ��ǧ��,�˿� 2600����,Ͻ14����(�ݡ���)��86����(�С���)��2011��GDP��ֵΪ5020��Ԫ,���ձ���Ϊ37.06��Ԫ����TPY���չ�˾�ڸ����Ӫҵ���������11����(�ݡ���),���ġ����Ϻͼ�����δ��������,�����������Ҳ����11�Ҷ���,ȫʡӪ��ԱΪ255��,���������Ҫ�������ֻ��нϴ�IJ�ࡣĿǰӪҵ��������IJ�����,������ҵ��Ľ�һ������,�Լ������ڸõ������պ�����⡣���շ��ʸĸ��,�г���ѡ���ࡢ������,����ı�ƴ��ʶ���ǿ��

����(3)Ӫ��˼ά���ڹ̻�,�������չ���ٳ�������,�ܴ�ͳ����ģʽ������,TPY���ո���ֹ�˾��չ��Ӫ�������������Խ���,���ܼ�ʱ�������µij��ղ�Ʒ��Ϣ�����г�,�ù��ij���������֪������,ʹ��ҵ��ķ�չ�ܵ��ܴ�����ơ�

���������ܹ��ڱ���չҵ�����Ӱ��,��˾����Ӫ������ʶ������������ʶ����,Ӫ������Ҳ������Ӫ�������Ա�����������Ϊ���ĵ�”��Ʒ����“��”���۹���“,ǿ��������������,רע��ӯ��ƽ���İ���,�����ҵ��Ͳ�������,�����ӹ˿ͼ���������,ȱ�������ھ��г�����ʶ���Ծ������ֵIJ���ȱ��Ӧ�е�����,���г������д��ڱ�����״̬��

����

����4.3 TPY���ո���ֹ�˾Ŀ���г�������ѡ��

����

����19����ĩ20���ͳ�������ľ���ѧ�Ұ������������һ�������İ����ඨ��,Ҳ�ж��˶��ɡ�����Ϊ,���κ�һ���о�������,����Ҫ��ֻ�����к�С��һ����Լռ20%;������80%��˵����������ռ�������Ƶ�,������Ҫ��ȴ�Ǵ�Ҫ�ġ�

�����о�����,�ö����ڱ��չ�˾��ҵ��Ӫ������Ҳͬ������,���չ�˾Ҳ����ҵ����,����������ΪĿ�ĵġ���ͳ�Ʒ���,���չ�˾80%��������Ҳ����20%�Ŀͻ��������,��������Ҫ���ò��ֿͻ����ֳ���,��Ϊ�ص�����ʿͻ�Ϊ���ṩ���컯�Ĺ���������

����һ�����,�����г��Ƕ��Ρ���Ԫ�������������塣ÿ�ұ��չ�˾����Դ�����������������,������ͬʱ�������пͻ��ı��������������Ա��չ�˾Ӧ�ø��ݲ�ͬ�Ŀͻ�����ͬ�ļ�ֵ����,����ͬ����������Ŀͻ���Ϊһ��,�����ݹ�˾���������ȷ�����з�չǰ�����г���Ϊ�Լ���Ŀ���г�����Ŀ���г��Ӵ��Ӫ������,ʵ�в�A�г�����,����������Ŀ��Ⱥ��ķ���������

������������,TPY���ո���ֹ�˾һֱ��û�н�����ϸ�Ŀͻ�����ͷ������,���¹�˾��������Ĵַ�ʽ��Ӫ,û���ƶ��������г��IJ��컯��������,Ҳ�������г����õĹ�ƽԭ������Ӧ�ý����ͻ�Ⱥ���ϸ����ϵ,��ѡ����ṩ���컯�ķ���,ʵ��”�ͻ�����Ʒ�IJ��컯����“Ӧ�ǵ�ǰת�ͷ�չ�ı�Ȼ֮·�����տͻ�Ⱥ�������,�ɽ��ͻ�Ⱥ��ķ�Ϊ����ͻ������˿ͻ��������͡�

����(1)����ͻ���ָ��������Ϊ���˵�λ�Ŀͻ�,����ͻ�Ӧ����”��ҵ������Ϊ��,��ҵ������Ϊ��“��ԭ�����ϸ��,�ɸ������屣�ѹ�ģ��Ͷ����������ά����,���屣�ѹ�ģ����Ͷ�����̵Ŀͻ�(�ҳ϶ȵ�)��һ�Ǽ��ͻ�;�����ű��ѹ�ģ����������Ͷ�������ӳ�,�����������Ϊ���������ġ����Ǽ��Ŀͻ�������ͻ���������±�4.2��3��

����

����(2)���˿ͻ���ָ��������Ϊ��Ȼ�˵Ŀͻ�,����ͻ�Ӧ����”��ҵ������Ϊ��,��ҵ������Ϊ��“��ԭ�����ϸ��,�ɸ��������⸶�������Ͷ����������ά����,�⸶�ʸ�(ҵ��������)��Ͷ�����̵Ŀͻ�(�ҳ϶ȵ�)��һ�Ǽ��ͻ�;�������⸶�ʵ��Ż�����Ͷ�������ӳ�,�����������Ϊ���������ġ����Ǽ��Ŀͻ������˿ͻ���������±�4.3��4��

����

�������Ա��߽���TPY���չ�˾���г���λ��:�Կͻ�����Ϊ����,��ַ��ӱ��ղ�Ʒ�Զ�������,�����г�ϸ�ּ��ͻ�Ⱥ��ϸ��,�Բ�ͬ�Ŀͻ�Ⱥ���ṩ���컯����;�������Ǽ����ϵĿͻ���Ϊ���ʿͻ�(VIP�ͻ�),Ҳ������80%����Ŀͻ�,Ӧ���й�˾��������Դ�������ʿͻ�,��߿ͻ������,�������ʿͻ���Դ,Ӯ�ø�����г��ݶ������4.4 TPY���ո���ֹ�˾Ӫ�����Ը��ݳ��շ����г�����Ӱ����г�������,���TPY���ո���ֹ�˾ʵ�����,����TPY���չ�˾Ӫ��������ϵ������Ʒ���ԡ��������ԡ��۸���Ժʹ��������ĸ�����,������һ�����Խ��ܺͷ�����

����4.4.1��Ʒ����

�������յIJ�Ʒ������Ҫ����������,һ�������������ƺͿ���,��һ�����dzб����������IJ�Ʒ���顣

����(1)��������Ż��ٸ��ݲ�ͬ�ij���������Ʋ�ͬ������Ŀǰ����������һ����ʽ����,�������ò�ͬ�ij����б�,ֻ��Ϊ�����ֳ������͵ķ���״����ͬ,�趨��ͬ�ķ���,��û����Բ�ͬ���͵IJ��컯����ٸ�����,6�����µ�С�γ��������ػ������̳��ķ����ص����Բ�һ��,�Է��ձ��ϵ�����Ҳ��һ��,����Ӧ�����ʺϸ��Է����ص�����������Ʋ�ͬ�ı�������,��Խγ���ʹ�����ʺͷ����ص�,�ƶ����γ��ı�������;���ݻ�����ʹ�����ʺ��������,�ƶ��������ı�������;�����ڸ���̳�,����Ϊ���ֳ���ʹ�õ�,ͨ��������·��ʻ,�����ķ���һ������ҵʩ��������,��Ŀǰ����������и�����Ի����յı���,Ӧ�ø��ݹ��̳����ص��ƶ������̳��ı���������Ա��߽���Ҫ�ۺϿ��dz��������ͺͷ����ص�,�������컯���������������ѡ��

�����ڸ��ݲ�ͬ�Ŀͻ���Ʋ�ͬ������Ŀǰ�ĸ�ʽ����ܹ�����ͻ������Ԫ���ı�������,Ӧ���в�Ʒ�IJ��컯��ƺʹ��¡����ǿ���ͨ��ϸ�ֵķ�ʽ,�����еIJ�Ʒ��Ͻ��е���,��ǰ�Ĵ��ȫ�IJ�Ʒ���Խ��в��,������ͻ��Ķ��������ڿͻ������ϲ���Ҫ�IJ�Ʒ�Լ����ʿ������ʵ��ĵ���,�Խ��Ͳ�Ʒ�ļ۸�,���㲻ͬ���,��ͬ�ص�Ŀͻ�����

�������������”�ͻ�����Ϊ����“��ս�Է���,Ϊ��ͬ�ͻ��ķ��������ṩ���������ĸ��Ի����ղ�Ʒ������,���в�Ʒ�Ĵ��¹������ճ����ӿͻ�����ĵ��й���,�ڿ��ٷ���������,ȷ�����շ���,ͨ��������ע����ʽ���Գб�,��Լ�������������ˡ�

�����۸��ݲ�ͬ�ĵ�����Ʋ�ͬ������1Ʒ�����еĵ��������ʸߴ�60%,���еĵ�����Ϊ20%,���ߴ�40���ٷֵ㡣���������⳥��Ϊ35������,���㳵�����⳥��Ϊ60������,�����dz����ũ�������,��������Ŀǰ�����ص�����ͷ����ǻ�����ͬ�ġ��������������,���ܳб�����Ҳ���нϴ���,����³��з���”��ȼ��“�Ŀ����Խϴ�,�������������”��ˮ��“�Ŀ����Խϴ�ȡ��ܹ淶����������ε����ݺ���ʽ�����������г��ֵ����ϰ�����������,������Գ����������ձ�,����һ��Ҫ�淶����������������ݺ���ʾ��

��������,�ⶨ����������ı�����ϡ����շ�������ط��ɷ����Ҫ��,�����������ݵ��������������������,���ɺ�������,��������ƫ�����⡣Ŀǰ�ܶ���ᷴӳ���������ⶼ������ʹȻ,���롶���շ���������Ȩ���η�����������ʡ��·��ͨ������������˾��������Υ����

�������,Ŀǰ����һ���ֱ��վ���������Ͷ���˺ͱ����˵���Ϣ���Գ�����ɵġ����Ҫ���չ�˾Ҫͳһ�����������ʽ,�罫Ͷ�����ͳ��������ȡ����ӡˢ,Ͷ������ǩ��Ͷ����ʱ���ܿ��������������;�����Ͷ�������յ�����������ʱ,�����հײ��ֱ��ڱ������ò�ɫ����ע��:����������������Ĺ涨,�뱣�������Ķ����پ���Ͷ������;��Ͷ�������յ������������������¿ո�Ӹ�”�����������������*** (Ͷ����ǩ��)����ȫͬ��“��������

����(2)�б���������A���컯����ǰ�����ᵽ�˿ͻ��ķ����,��ͬ��ֵ�Ŀͻ�Ӧ���ܲ�ͬ�ı��շ���һ�����,�ϵ��Ǽ��Ŀͻ�ֻ�����ܵ���������,���ϸ��Ǽ��Ŀͻ�ȴ�����ܻ��������ͬʱ,�������ܵ���ֵ����TPY���ո���ֹ�˾�Ļ����������:24Сʱȫ�����ݱ������鿱����3GԶ�̷�������һ��һ�����,����ֵ��������ݽϹ�,�����б������Żݡ��б�ר�����������������͵�������¹ʳ�ʩ�ȡ�����������ȡ���ͬ���Ǽ��ͻ���Ӧ�ķ�����Ŀ���±�4.4:

����

����4.4.2��������

����TPY���ո���ֹ�˾��Ӫ��������Ҫ������ģʽ�������̴���������ֱ������������Ӫ����������ҵ�����������绰�����������������ٽ���������רҵ����������ģʽ������ϸ��������,��ͳӪ������������һ���ı�,����������ֱ��������Ȼ������Ҫ�ı�����Դ,����̶��ɱ��Ӹ߲���;���˴���Ӫ��ҵ�����Դ�ȶ��Խϲ�,��ҵ�������������տͻ���ʵ����,רҵ��������¢�Ͽͻ���Դ,�绰���ۺ����ɹ��ʽϵ��Ҵ����������ɡ��±�4.5Ϊ2012��TPY���ո���ֹ�˾���ձ��������������:��5��

����

����TPY���ո���ֹ�˾Ӧ�ڱ��ִ�ͳ������������ͬʱ,Ӧ���������Ż������ͼӴ����������Ď������ȡ�ʵ��”ɢ���������ۻ������Ŷ�רҵ������������ռ���“��ȫ��Ӫ��ģʽ��

����(1)����ҵ���������������ſƼ��ķ�չ,���硢����ͨѶ����Ӱ�������Ⱥ������ʽ�����ѷ�ʽ���������ĸı�,�����ѳ�Ϊ���ǵ�����ϰ��,�����Ѿ�����Ӱ�쵽18-40��֮�������Ⱥ��,����������Ⱥ���ѳ�Ϊ���������ߵ�����,���Ա��չ�˾��Ӫ���ֶ�ҲӦ�������ı䡣������Ӫ�����ֻ�Ӫ���ȷ�����������ƹ�,��Щ������ȴ�ͳ�����гɱ��͡��ٶȿ졢������˾Ʒ�ơ����ڿͻ���Ϣ�ɼ������пͻ���ϵ����(CRM)���ŵ㡣TPY���ղ��ܴ������λ���,.ͨ�����´�ʩ�Ӵ�����������ƹ�����,�Ӷ�������˾����ҵ���ģ��������

�������������߱����̳����߱����̳���ָ���չ�˾ͨ�����������ĵ�������ƽ̨,�ƹ��Լ���˾�ı��ղ�Ʒ,ʵ�ֶ��ն������ߵ��������ۼ����ӻ������ղ�Ʒ��վ��������Ҫ����������������:һ��Ϊ��˾�Ĵ�ͳҵ�����,��ԭ�е������������в���Ͱ�����

�������DZ��ڹ����ͻ�����,ͨ���Կͻ����ϵķ���,�����ۺͷ����������Ϣ,��ǿ�ͻ��Ĺ�ͨ����,Ϊ��˾����ȷ�����ṩ֧�֡�����ʵ���������۱���,ȫ��֧����ѯ����ơ��˱������⡢֧�����绯��

����TPY����Ŀǰ��Ȼ�ѽ����Լ�ר���ĵ�������ƽ̨,��Զ��������,��֮���Ե��ӱ������ϿɶȽϵ�,���Խ��һЩ��������Ӫ����վ�ľ���,����ר������������վ,������վ���۵İ�ȫ�Ժͱ�����,�Ӵ��������������,�����ƹ����籣��Ӫ��������,TPY���տ��ԼӴ��ڽ������ƹ��Լ��������̳ǵ�ͬʱ,�����Լ�ǿ������������۹�˾(�義�����Ա����������ƶ��̳ǵ�)�����ֺ���,���������������Ӱ�����������Խ����š��������˴�ý��ʽ,�Գ��ղ�Ʒ���н��ܡ��ƹ������������ۡ�

�����ڼ�ǿ����Ӫ��������TPY���յ��������۸ո���,��������Ӫ���ļ������ص�,��˾Ӧ�üӿ�����Ӫ���˲Ŵ����IJ���,����Ӧ����Ӫ����չ����Ҫ��TPY����Ӧ��ע�غͼӴ�Ը����ʾ߱�IT�����˲ŵ���������������,���齨һ�������硢Ӫ����IT��������Ӫ�����ȶ���רҵ�˲�,Ϊ��ҵ����Ӫ���ķ�չ�ṩ�˲ű��ϡ�Ŀǰ������Ҫ���������˲�:

������һ��:�ڹ�˾�ڵ�������Ӫ�����������ܵ��и��˲�,����Ҫ������л�����ʵ�ʲ�������,����Ҫ�߱��������г��ķ���������Ӧ������,����Ӧ��Ϣʱ��ǧ�����г���

�����ڶ���:IT��վ�з���Ա������Ӫ������ͳӪ����IT����Ϊһ��,��Ҫ��Ƹһ��������IT��վ�з���Ա,������������������ƽ̨,��ǿ���罻�װ�ȫ�������з�,�����һ�����¡���ݡ���ȫ�����������ŵꡣ

����������:רҵӪ���Ŷӡ�רҵ�����Ŷ�һ����������ר��,��һ����ҲӦ���Ƿ���ר��,�����ܹ�������Ӧ�ø������缼���ͱ���ҵ��֪ʶ����չҵ��,��Ҫ�ܺ�DZ�ڿͻ����й�ͨ�ͽ���,�ܶ��������ͻ�����ĸ�������⡣���רҵ����Ӫ���Ŷӱ�����и����͵�֪ʶ������,���뾡��������

�����ۼ�ǿ������������Ŀǰ�ı��������߳��ڰ�ȫ����ϸδ֪�Ŀ���,���ڵ��ӱ����Ľ��̶ܳȲ�̫��,���Ͽ�,��Ҫ����ȷ�Ϻ�,���¶�Ͷ��������ǩ��������ֽ�ʱ���������Ϊһ�����۹�������,TPY����Ӧ����վ�Ľ�����ϸӪ������,���ص��������������������,ͨ�����ϡ����µ�Эͬ,����������۹�����

������Ȼ��չ��������Ӫ��,�������ǵ��������Ӵ�ͳӪ�������á����кܶ�Ŀͻ������ڽ��������Ĵ�ͳӪ����ʽ,������Ӫ����ʽ��Ϊ����,�֧��,���ܴٽ���˾ҵ��ij�Զ���ȶ���չ��

����(2)����ҵ��רҵ�Ŷӻ��ڹ������ѧ����һ��”�ޱ߽���֯(Boundaryless Organization)“�ĸ���,��������б߽���֯���Եġ��б߽���֯���й����߽��,Ŀ����Ϊ�˱�֤��֯���ȶ����������ԡ����ޱ߽���֯������Ҫ��ȫ����ҵ��֯���еĿ����ֶ�,������λ���������Ź�����ְ��Ȩ�������������ȿ��,ֻ�Dz�������ֿ�ܽ�����,Ҳ�Ǿ���һ�����ȶ��Ժ������Եġ�Ŀǰ���չ�˾�ķ���Ӫ������ʵ�ʾ���һ����Դ�ڲ��Ż����ϵĹ���,���ض���ҵ����,�����۲��š��б����š������š����ⲿ�źͿͷ�����֮������ͱ߽�����,�齨רҵ���ķ����Ŷ�,���ϸ������ŵ�������Դ�Ǹ�����,ȫ����ؿ�չ����Ӫ������,Ϊ���˿ͻ��ṩ����רҵ�ķ���һ�����,�Ŷ�Ӫ��ģʽ�ijɹ�,���������¼�����:

������ý������ͨ��ǰ�ڵĸ���ý���������Ͷ��,ʹDZ�ڵı��տͻ��˽Ⲣ��ϤTPY���յ�Ʒ��,����������һ�����µ���ʶ,Ϊ��һ����Ӫ�����������̵�ͻ�����

������Ӫ������ͨ���ͻ��Զ����š��г���(Ͷ)�ꡢ����ϵ��������Աİ���ݷõȷ�ʽ,��DZ�ڿͻ�ȡ����ϵ�ͽӴ�,��Χ���˿ͻ����ձ�ѡ����,Ϊ��һ��չʾ��˾ʵ���ͷ������ƴ�����ᡣ

�����۷��������ռ����˿ͻ��б���ij��IJ���,ָ��רְ�ķ��ղ鿱����ʦ�Կͻ��IJ��Ͻ����������,��Ҫ�Ļ�ʵ�ʲ�����,���ӱ��չ�˾��רҵ����,��ͻ����Ǹ�����ճ̶�,����ͻ����ߡ����ս����顷,����ͻ���DZ�ڵķ�����ɽ��Ҫ����ʧ��

�����ܿͻ���ͨ��”���չܼ�“������վ�ڿͻ��ĽǶ��Ͽ�������,�ͷ��ս�����������뷨�˿ͻ�չ��ȫ�湵ͨ,˵��TPY���ղ�Ʒ�Է��˿ͻ��ı�Ҫ�Ժ�Ψһ��,�����ͻ����뷨�ͽ���,ȷ���ͻ����յı�������

������ȷ�����Ϸ�����֯��˾���۲��š��б����š������š����ⲿ�ż��ͷ����ŵȲ��ŵĹǸ����������ͻ��ṩ�ı����������,��������ڲ���Դ����Ϣ,���տͻ�����Ը�ṩȫ��ġ������ı��Ϸ�����

�������ṩ���ڷ���ʵ�пͻ�����������,����Ը���Ŀ������ǩԼ�����������ҵ����չ����������ȫ�̸���,��ʱ���йز��ŷ�ӳ�ͻ�������,�����������

����(3)�ص���������ռ����Ӹ�������г�����,���ڽ��5-10�������е�����ȫ�濪������͵�˫�����д����ĵ�·ӵ��,�Լ�ͣ���ѡ�ȼ�ͷѵ�����,����һ���̶���Ӱ�������г�����������,�������г����г���չ��ɸ���Ӱ�졣ͬʱ���Ź��Ҽ�����ʡ�������ߵ��ƽ�,�����г��ij�����������һ����ʢ,����Ϊ��Ҫ�ijɳ�������,��������г�Ҳ����˽���һ���µ�ϴ���ڡ�TPY���ո���ֹ�˾Ӧ�������ļ���������Ϊ�����,”�����衢������“,�ӿ��ƽ�����������粼��,ǿ������������ṩȫ��λ��֧��,�����»�������������������,�ٽ���ӿ�ҵ��չ��

������TPY���ո���ֹ�˾Ŀǰ�Ļ����ֲ��������,�����и���������ƺ�ȫ��,���������(��)��չ��Գٻ�,����ʡϽ��14����(��)������12��(�����ݺ�������δ����),86����(�С���)����11�һ���,�Ȳ�����ҵ��Ľ�һ����չ,Ҳ�����ڱ��ڿͻ����������(���ձ���ǻ�����,��һ���ƶ���,������ֻ���ڳб��������)�����Ǵ�����һ���Ƕ�����,����������Ҳ����һ�����͵�,����Ҫ�ۺϿ��Dz������������������ڲ����������չܿؼ����ع�ϵ�ȶ��Ӱ��,����Ӧ�������ص㡢�ֽε��ƽ���

�����±�4. 6Ϊ2010��ȫʡ����(��)�Ĺ��������ܶ�(GDP)��ǰ30�����,��30ǿ�������Ѿ��ܴﵽȫʡ�����ܸ��80%,�ҷ�չDZ���Ϻá��ӱ��п��Կ���,������ռ5��,��Ȫ��ռ4������Ҵ��ռ4������ˮ��ռ3����������ռ3����ƽ����ռ2����������ռ2���������С�¤���С�����С������и�ռ1����һ�����,һ��������GDP�����ͻ�����������������ص�,GDPԽ�����г������ܶ�Խ��,�������������������ҲԽ�ࡣ���Զ���ȫʡǰ30ǿ����(��)���о�ij����г���Դ,Ӧ����TPY���ս��1-4���ص㷢չ�Ķ���,��ȡ��5���ʱ��ȫʡ��(��)���������ʴﵽ60%-70%��

����

����4.4.3�۸����

�������ղ�Ʒ�����ۼ۸�����ҵ�ڳ�˵��”����“������Ŀǰ�ļ۸�ͷ�����ϵ����������ص�:��һ����ͬ���ʵı���ҵ��ʵ�������ܵķ��ճɱ��Dz�ͬ��;�����й�������ҵЭ��ͳһ�ƶ��Ķ�����ϵ�ͷ��ʱ������ǹ̶���;���DZ��Ѽ۸��ǿ��Ը�����,�����������������ʵ���ϵ�������ǵ��ر�����ҵЭ������ɹ�Լ�Լ۸�����������һ���涨;���ǵ��������������ļ۸�����ڱ����ѵĻ������¸�15%�����ڳ��ռ۸���ϵ�������ص�,���ǿ���ѡ���վ�Ӫ�����ָ�꽨��һ�����ն���ģ�͡���ģ�������¼���ǰ��ͼ���:����,Ҫ�Գ���ҵ�������ϸ����,����ͬ���ճɱ���ҵ����Ϊͬһ��Ʒ��Ϊ���ն���ģ�͵Ļ���;�ڶ�,Ҫȷ������ͬ���ճɱ�ҵ��ı��۸����(������)������,Ҫ���ݹ�˾��������Ӫ����,ȷ��������ҵ��������������������ռ�����;���,Ҫ�������������ۺϿ��DZ����Ѻͷ��ʵIJ���,��ȻҲ�ÿ�������ҵ���������ռ�������һ����˵���۷��ú�Ӷ���ǰ��ո������ʵ�ʼ۸���ȡ��,���溬�������ߵ�ͨ�ö��۹�ʽ���Ƶ��ɵü۸������ļ��㹫ʽ����:��6��

����

����D= 1 -(F/Q-K:)/( 1 -E-M)P(4.1)��һ����������ҵͨ��ָ������,����F���ձ�����ҵ����Ϊ:F=�̶��ɱ�+���ճɱ�����Ĺ�ʽ�����ݱ�,�ɵ������ۿ��ʼ��㹫ʽ:D=l- (FC+R+C) /(l-E-M)P(4.2)��ʽ��:��ʽ(4.1)��(4.2)����ĸ����,D:�ۿ���(�ϸ�ʱ��Ϊ��ֵ)FC:��λ�̶��ɱ�R:��λ���ձ���C:�۳����۷���e�Ժ�ĵ�λ��Ʒ�䶯�ɱ�E:���۷�����M:Ŀ������������P:������Q:Ԥ�������������ֱ�������Ĺ�ʽ����:

���������ۿ���=1-(��λ�̶��ɱ�+��λ���ձ���+�۳����۷��ú�ĵ�λ��Ʒ�䶯�ɱ�)/(1-���۷�����-Ŀ��������)*�����Ѵ���������ݿ��Կ���,Ӱ�쳵�����۶��۵������кܶ�,һ�dz��ղ�Ʒ�ɱ�,�����κ�һ�ֲ�Ʒ����Ҫ�ķ�һ�����ʱ�,��Щ�ķѵ��ʱ��û��ҽ��б��־��dzɱ�,���Ǿ�����Ʒ��ֵ�Ļ���,Ҳ�Ǿ�����Ʒ�۸����;��ý��ޡ����ճɱ������⸶�������˾���гɱ�����Ա���ʺ����۷��õȵ�;������ҵĿ��,��Ʒ�ļ۸�ˮƽ����ҵ���������۶���г�ռ���ʲ�����ͬ��Ӱ�졣ÿ����ҵ����������Ĺ�ģ��С�Ͳ���״����ͬ,ȷ�����ڵ��г�Ŀ��,������ΪĿ�����ҵ�����г��ݶ�ΪĿ�����ҵ���۵�Ŀ��϶��Dz�ͬ�ġ�������ҵ���ض�ʱ�ڵ�Ŀ��Ҳ���ܲ�ͬ,����ʱΪ�˶���ҵ��ķ�չ,�ص���չ�߷��յĻ��˳��ı���ҵ��;��ʱΪ����߶�����,�����˸������ľ��ʹ���ҵ�������г�������,�����г�������������ռ۸�����ޡ���ҵҪ���忼�ǵ�ǰ������ˮƽ���г�������δ��������,�ۺ������г�����,ȷ�����յ����۶��ۡ����³��г��������Ƿ�ƣ����ҡ����ǩ�Ƿ�������ѡ������Ƿ��̨�����������ߵȵȡ����Ǿ������ֵIJ���,ͬ���Ʒ�����۾�����ֱ�ӱ���Ϊ�۸����������ҵ��ȡ�۸�����ս��,�ͻ���������;���ͼ۸������ս�Կ�����ֹ�������ֽ����г��������ҵ��ͼͨ�������ļ۸�����ȡ�˿�,�����ζ������ͬ����ҵ��ʧȥ�����г�,��ά��ԭ�е��г��ݶ�Ҫ���������Ӫ��Ŭ����������г�������,���չ�˾����ȷ���������ֺ�DZ�ھ�������,ȷ�����������ֵļ۸����,���й�ע��۸���ʱ������Ӧ������������������,����һ���������徭�������������Ԥ��Ϊ������ע�������⡢�м�����̱䶯�ȡ������徭�û�������˥��,���������ߵĹ�������ή��;��ͨ����������,��������Ҳ����Ӱ�챣�չ�˾�ľ�Ӫ�ɱ�,ѹ��ԭ�е�����ռ䡣

�������,������Ϊ�ⲿ�������ڲ������DZ䶯��,���Ա��չ�˾�Ķ��۲���ҲҪ��֮����,Ҫ���ݺ����ỷ���;������ֵ����,�����ҵ�ĵ��ھ�ӪĿ��,ͨ�����շ��ʡ��������롢��Ӫ�ɱ��ͺ�����������ϵ,ȷ���ó��ղ�Ʒ���ڵ���ѷ���,���Դ���Ϊ���ڼ۸���Ե���Ҫ���ݡ�

����4.4.4��������

�������ű����г���������IJ�������,����ҲԽ��Խ����,�����ֶ�Ҳ���ڶ�Ԫ����ʵ��֤��,�������Ի��ڿͻ�������������(������˿ͻ�),���ڴٽ���Ʒ�������źܴ���ƶ�����,��Ӫ��������ϵ�а�������Ҫ�Ľ�ɫ,Խ��Խ�ܵ����չ�˾�����������ӡ����г�Ӫ��ѧ����֯��Ϊѧ����,��������ҵͨ��������Ա�ͷǹ�����Ա�ķ�ʽ���������,�������߽�����ҵ�IJ�Ʒ��Ϣ,�˴˹�ͨ���������ߵĹ�����Ը,���ղ�������ɽ��Ļ�������г�Ӫ������,�����һ����˵�ɷ�Ϊ����:һ������Ա����,�����ô�����Ա��������;�ڶ����Ƿ���Ա����,������������Ӫҵ�ƹ������ϵ���־�����ʽ��

����(1)��Ա������Ա����(İ���ݷá��DZ��չ�˾ͨ��������Ա��DZ�ڿͻ�֮���ֱ�ӽӴ���ͨ,��DZ�ڿͻ��˽Ᵽ�չ�˾�ij��ղ�Ʒ��Ϣ,�����ղ�������ͽ�����Ϊ��

����Ŀǰ�ij�������ģʽ�Ѳ��ܽ����ڴ�ͳ������������������ͻ�����������ģʽ,��Ӧ���ݱ�Ϊһ�ָ����͡���ܵ�Ӫ��ģʽ,ͨ��ҵ����ѯ�������ƹ㡢֪ʶ�ռ���������������ʽ���ϵķ�ʽ���������㳡����Ա�ܼ�������С�ͬʱ����������������ʽ,�����������ٱ��ա���ͥ�Ʋ����ա������˺����ա����α��յȲ������ֲ�Ʒ��

����(2)���������һ������Դ�ڹ�������(Advertere),����”ע��“��”�յ�“�ĺ��塣�������ҵ�ڴ���������Ӧ������ý��������ʽ,ͨ���ض���ý��������ҵ������������Ʒ������������Ϣ,���������ڹ�ע��һ����Ϊ����������ҪĿ�ľ��Ǵٽ���Ʒ����,TPY���չ�˾Ӧ�Ӵ����������,�ڵ��ӡ����硢�㲥��̨������ý�塢���ȷ������Լ��Ĺ��,�ÿͻ���ʶ”TPY������������“,”���ij�ŵ���ð�����“ ”10108888�����Żݱ�����“�ȹ�������Ч����һ�����ӳ���,һ��Ĺ��Ч��������Ҫ6����-1���ʱ����ܲ������߸��ܵ�������ҵ����Ӱ������(����Ƶ���й�)��

����(3)���Ŵ������Ŵ���ƽ̨��һ�ֻ���ffi��ҳ��ͻ���ģʽ�µ�,�ܹ������̼�һ���Խ�������Ϣ֪ͨ����Ա�Ĵ�������,ͨ����վ���в���,ʵ�ֶ���Ϣ�Զ��巢�͡�����Ӫ��ƽ̨һ����ж��ŵĵ�����Ⱥ����ͨѶ¼�����ǿ��Ĺ��ܡ�ͬʱ��Ҳ��Ϊ��ͨ����ͳɱ�����Խ��Խ�ܵ������˵�����,��Ϊ���ŵ�һ�����ģʽ������TPY���չ�˾����ͨ���ֻ�����ƽ̨�ٷ���ƽ̨,���г��Ͳ�Ʒ����Ϣ���͵�Ŀ��ͻ�Ⱥ���������ֻ���,�Ե����Ĵ����ɱ����ﵽ���������������ߵ�Ŀ�ġ�

����(4)�Ź�������ű���2010������״������Ź�Ӫ��ģʽ——�ǽ������̡�������(�����ꡢ�̳�)��������۵��Ź���վ�����Ź�������վ,�������̡������̡������߾ۼ���ͬһ”����“,�ò�Ʒ�����̡������̡�����������빵ͨ,������Ʒ��ƺ��촴�⡢ʵ�ֲ�Ʒ����������Ӫ��ģʽ,�ֳ�”BBCģʽ“��B,��ָ�����̻�������;C�������ߡ�TPY���չ�˾�����������ò�Ʒ��������,��֯���ɵ���Ա,�������ҵ����λ�����ػ�4S��Ǣ̸��ϵ,��Ա�ͻ��������������Ź�(����ѧ����һ��”��ȺЧӦ“,�������Ⱥ���м����˹����Ʒ,�������Ⱦ��Χ��������Ҳ����������Ϊ);Ҳ���Գ������������Դ,����������Ŵ���������������ۻ������վ�Ͽ����Ź���Ϣ,�ɸ����Է���֯����,�����Ź��Ż�,���ֱ���������˫Ӯģʽ��

����(5)�齱�����齱�����������ù������ѹ����еĽ��һ��������,�����н�����,���ó齱����ʽ,�����������߹�����Ʒ��TPY���չ�˾���Զ��ڻ��ھٰ�”�ж������齱“�,��”���Ϳ���������Ʒ�������Ʒ“�ȸ߶����ʵĽ�Ʒ�̼�����,ͬʱ�������齱�”�����֮“������ȥ,����DZ�ڿͻ�������,�����Dz���”��ʵ�ݺ�ռ����“������,�ͻ��ǿ���������������

����(6)���ִ������ֻ����һ�㶼��ͨ��������в�����,��ȴ�ͳ�Ĵ�����ʽ������,��������ͨ����̺����ݿ���ʵ��,���ҽ�����ŶȽϸߡ����ִ���һ����Ƽ�ֵ�ϸߵĽ�Ʒ,������ͨ����ι�����߲μ�ij�������ӻ��ֻ�ý�Ʒ���Կͻ�ʵ�л�����,ÿ֧��1Ԫ���շѻ�1�֡������ͻ��Ļ��ֿ����ۼ�,�������ʿͻ���������ڼ�,���ֿ��Խ��з����ۼ�,����Ի��ֶһ���Ʒ�������˵���Ʒ��������쿨���̲�Ʒ��������Ʒ֮��;�����������˵���Ʒ���������Ρ����С�������Ʒ�Ȼ���顣

��4�»�Ϊ��˾�г�Ӫ��ս���ƶ��ñ�֮��,�Լ�Ϊ��,�ھ��÷��ٷ�չ�Ľ���,��ҵ֮��ľ������ٵ���ֻ����ҵʵ���ľ���,������ҵ���ǻ۵ľ���,һ����ҵ�����ھ����г��õ�������ȥ,�������ҵһ���Ƕ��г����ŷdz�������о�,���������˳�Զ�Ĺ滮.�����˽��...

�ġ����Ż�ױƷ��˾Ӫ���������г������κ���ҵ�ľ�Ӫ����벻���Ժ�ۻ����ķ���������,��Ҳ����ҵ�ƶ�ս�Ա���Ҫ��Ժ�˼��������,�����˶Ժ�ۻ����ķ���,��ҵ���κξ���ʧȥ�˿��ԺͿ�ѧ�ԡ�(һ)���Ż�ױƷ��˾Ӫ����������1�����Ź�˾�ڲ�����...

��6��H�ٶ�Ӣ����ѵ�����г�Ӫ��ս�ԵĸĽ���ʩ������H�ٶ�Ӣ����ѵ����Ϊ��,��������Ӣ����ѵ����������Ӫ�����Ե��о�,ͨ���ڡ��ⲿ�г���ۻ���,����SWOT����,������ѵ��ҵ�г������ڱ�����ѵ��ҵ�г��ķ�չ����,���H�ٶ�Ӣ����ѵ������ǰ��չӰ���侭...

ժҪ��Ϊ�˿��������������һ������Ӣ�����,�й��Ѿ���������̨�ϰ����˾������صĽ�ɫ,���Ź��ʽ�������Ƶ���ͽ���,������Ӣ��ˮƽ��������ҵ������Ե���Ϊ��Ҫ��������,�����Ǿ��÷����غ�����,Ӣ����ѵ���ֳ���������֮������ר��Ԥ��,δ����...

4��Ӱ��Ʒ����Ӫ������4.1��Ӱ��ƷӪ����������ͨ�������û���Ϊ����ϸ������������Ϊ����Ӱ��Ʒ������Ӫ�������ǵ�һ�ġ���������Ϊ����Ӱ����Ӫ��һ������Ҫ���ǵ�Ӱ��Ʒ���������ԣ����Դ�ȷ��Ӫ���������������û�������һ������Ҫ��������Ӫ������...

ժҪ�ͻ�����ҵ���֮������չ�ͻ��ͱ����ͻ��ǰ���������ҵ���ڵ�������ҵ�ĸ������ڣ���һ��ͬʱ���з���Ӫ��ְ�ܵĺ�����������ҵ���г�Ӫ���������ͻ���Դ�ıر�����Ҫ�ֶΡ��������Ŀ���Ϊ�û��ṩ��õķ����ṩ����Ч�IJ�Ʒ���͡��Ƽ���;��...

�����³�Ӣ��ױƷ��˾Ӫ��������״��������,���й�Ӫ��ʷ��,ռ�кܴ�ı���,���й�ʮ���̰�֮һ�����ջ�ױƷ������ͨ�����¶���Ϊ����,������ð����ע����ҵ�Ļ�������,���̹����д���һ������������,��ʱ���ơ����մ��СС�Ļ�ױƷ�����������ٶ�ʮ������...

����������˾����Ӫ�������Ľ�������ο���

���۱���ͨ����������˾Ӫ�����緢չ����״�������������������˾Ӫ�������齨��Ŀ�ģ����Ŀǰ���г���Ӫ��������չ�Σ��ó����½��ۣ�1��ȷ�������Ż��Ľ����ָ����������ԭ�е�Ӫ�����羺�����ƣ����µĻ�����Ҫ������˵Ŀ�չ�����Ż�����Ϊ...

�ڶ���ZS�������ÿ�Ӫ����״����������һ��ZS�������ÿ�Ӫ����״������һ��Ӫ����λ���ÿ���Ϊһ����������ڹ��ڵķ������ܴ��ǣ��������Ƕ����ÿ��ĺܶ�ܺ�ҵ���˽�Ļ�����������ʹ���ʺܵͣ����������������ÿ�ˢ�����ѹ����ϡ�ZS��������...

��1�����۹���ѧ��ʦ�˵õ�³����˵�����κι�����ҵ��ֻ����������ְ��-�г�Ӫ���ʹ��¡������漰�����������棬����ϸ�����⡣�г�Ӫ������ҵ�������������桢��չ������һֱ����Ϊ�ؼ��Ļ��ڣ�����ĵ�λ�����顣�г�Ӫ������ҵͨ����������ͻ�...