mba项目管理论文

(2)项目成本管理方法的研究

早在20世纪40年代初,美国会计学家埃里克。科勒(Eric Kohler)就对作业成本法进行了研究,后来许多研究学者逐渐将这种方法应用到了项目管理领域。

Johnson H.T. (1990)提出,应用作业成本法能够使企业在平常的管理中了解成本支出的主要方面,可以在这个基础上对项目的成本进行一些有效控制。并能够预测项目是否盈利[6].J.Carlton Collins (1998)能过研究发现,作业成本法可以在建筑项目的成本估计中得到有效应用Douglas和Gradsberg等(1998)在成本管理研究中引入了网络规划模型和队列理论,使成本分析变得更加准确[8].Varela和Grant等(1998)成功地为建筑企业开发出一个报价软件系统,该系统可以对成本进行有效核算[9]

NareRoztocki (2001)对作业成本法的应用条件进行了分析。通过分析,他发现作业成本法只有建立在与经济价值分析结合的基础之上,才能够对项目进行较实际的评价。

Peter E. D. Love, Zahir Irani (2002)幵发了一套成本信息管理系统。这一系统能对项目管理缺陷识别。同时,项目的成本管理人员能够及时地来取相关措施来规避在成本控制过程中产生的问题。

EunHong Kima, William G.Wells Jr., Michael R.Duffey (2003) [12]提出挣值管理法可以让项目的管理人员更加精确的分析出项目的成本偏差。他们研究出了一种挣值管理使用模型,该模型集中考虑了挣值管理使用者(EVM users)、挣值管理方法(EVM methodology)、挣值管理过程(impletionprocess)和项目环境(projectenvironment)等因素,使得该模型在各种不同项目和组织管理中都能得到应用。

Rick McCarthy (2007)通过对作业成本法在英国建筑行业的应用进行研究,发现把作业成本法与供应链管理结合能更高效地完成企业的成本控制目标[13].

Robert K.Wysochi (2011) [i4]对战略联盟模式在项目成本管理中的应用进行研究,提出将根据各项目的预算目标进行资源分配组合,利用战略联盟模式使各资源达到一种平衡,从而实现成本的节约。

从以上分析可以看出,国外的项目成本管理经历了从传统项目成本管理到现代项目成本管理的发展历程,形成项目全寿命周期成本管理、项目全面成本管理和全过程成本管理思想三大项目的成本管理体系,并且有了比较成熟的管理方法。

1.2.2国内研究现状

与国外相比,由于我国对于施工项目成本管理的研究起步较晚,也不成熟,目前国内研究很多都是参考借鉴国外的研究成果。但是大多数研究能够从我国国情出发,将西方成本管理的新思维、新方法运用于我国施工企业,取得了一定成果。近几年来,国内的专家学者也不断地在研究探讨企业项目成本管理的相关理论,其中具有代表性的研究成果有:

(1)成本管理基础理论研究

目前,我国许多学者结合西方先进的成本管理理论对项目成本管理的现状进行分析、对比,进行了比较深入的研究。根据项目成本管理包含的内容,即成本测算、成本计划、成本控制、成本核算、成本分析和成本考核等方面,探讨了成本管理的原理、方法等。如孙秀伟等[15]主编的《建筑工程成本管理》,从建筑工程的成本预测与成本决策、成本计划、成本控制、成本核算到成本分析与考核等方面,综合分析了目前建筑工程成本管理的基本原理与方法,系统介绍了施工项目成本管理的全过程。还有一些学者从成本构成要素及影响因素出发,对成本管理的全过程进行研究。如李惠强[16]主编的《建设工程成本计划与控制》,不但对成本管理的各个环节进行分析,还从工程的物流成本、进度成本、质量成本、分摊性成本、工程变更成本等方法进行研究。另外,还提出了施工方案优化及技术创新、成本管理的信息化等对降低成本、促进成本管理工作的重要作用。任汉波等[17]编着的《工程项目责任成本管理与控制》明确了项目成本管理下的岗位责任与个人责任等,要求企业管理者将施工项目的责任成本和施工方案、进度、质量、安全、以及财务经济管理相结合并统筹规划,从而达到项目成本的全面管理与控制。

(2)成本管理的方法研究

葛文雷和郭燕妮[18]基于作业成本法(ABC法)的特点提出一种项目成本管理系统,该系统着重考虑项目的资本成本,将所有间接成本列入了成本核算范围,并对ABC-EVA (财务度量指标)结合情况下的成本控制进行实证分析。李江洋[27]深入探讨了作业成本法在施工企业成本核算中的应用,并以成本中的间接成本作为主要研究对象。从降低项目成本角度重新分析各种间接成本,以努力降低建筑产品的间接成本。

沈玉志和张兆梁[19]从实际出发,釆用模糊层次分析法来评价项目的成本管理水平,并对该方法的应用过程进行探讨。曾祥志[2°]采用层次分析法对项目成本的影响因素进行区分,根据各因素对项目成本影响程度的大小,对有限资源进行合理分配,从而有效进进行项目成本管理,并实现成本控制效益的最大化。

郑少瑛[21]提出采用AHP法对影响工程成本的各种风险因素进行详细分析,这些风险因素包括自然、经济、管理、技术等方面。在对这些风险因素进行分析、辨识与评价后,制定出项目的成本风险评价的计算程序,用以对风险源层次进行排序,根据分析辨识的结果制定出相应的措施。韩春燕[22]针对目前建筑项目工期长、风险大、技术复杂等特点,对成本风险的原因进行分析,论述了成本风险的分布概率理论,并结合实例,在层次分析法的基础上对成本风险所占比重进行分析,提出了风险性成本的控制措施。

(3)成本控制过程研究

考虑到成本管理控制过程的重要性,一些期刊论文和博士、硕士的毕业论文选择了对施工项目的成本管理过程进行研究,提出了一些具体的管理措施,有很强的实用价值和可操作性。唐青锋[23]对建筑安装施工项目的成本控制进行研究。提出了项目从招标幵始到梭工决算对项目进行全过程成本控制方法。与此同时还强调建立责权结合的目标责任机制,并主张通过责任控制来减少工程建设中的资源浪费现象。奕敏和张国庶等[24]通过工作实践指出目前在项目成本管理中的存在问题,并提出解决方案。并且提出对项目成本管理全过程进行严格监控,能够加强项目成本管理。李延里[25]通过对国内的施工项目成本管理现状进行分析,总结出在成本管理工作中的存在问题。并提出项目的成本估算存在许多不确定性,项目的成本控制才是成本管理中最核心的内容。随着计算机和网络技术的迅速发展,成本管理的信息化也逐渐成为非常重要的一个研究内容。郝莉蓉[26]提出通过构建成本管理控制信息系统平台,及时了解成本动态状况,加强企业成本控制能力,从而提高企业管理效益。崔长俊[27]对建筑施工企业目前项目成本管理过程中存在问题进行深刻剖析,提出项目的责任成本管理体系及成本管理信息化等的实施对策。张京涛对精细化成本管理理论在施工项目成本管理过程中的实践应用进行了深入分析,提出施工项目精细化成本管理体系是解决建筑施工企业施工项目成本管理过程中存在的问题、进而提高经济效益和市场竞争力的有效方法。

(4)地铁成本管理的研究

近些年来,关于地铁施工项目成本管理的研究主要是从两个方面开展。一个是从投资方角度;另一个是从施工方角度。从投资方角度而言,成本管理过程是对施工项目的造价进行控制的过程。2002年,上海市完成了上海地区地铁工程造价控制论文专题研究。从技术标准化与经济分析相结合的角度,对上海地区地铁造价指标进行研究分析2003年,中国工程院组织重点咨询项目“降低地铁工程造价及工程建设管理等若干问题的研究”,邀请许多专家、技术人员参与,提出重视前期准备、科学规划设计、优化施工方案等一系列建议[3.].2006年,《北京地铁工程造价分析及控制措施研究》通过对北京地铁造价指标、投资模式、建设管理模式、政府监管、造价控制措施等多角度、多层次的研究和分析,对北京地铁造价控制提出了系统的建议和意见[31].

2013年,王锦[32]在《风险管理在降低地铁造价中的作用》中提出要加强地铁工程设计和施工中的各种风险管理,充分考虑各种风险因素影响,通过一系列措施来有效控制造价。

从施工方角度而言,成本管理过程是对施工项目的各成本构成因素进行控制的过程。周曦[33]等将价值工程理论运用到地铁项目的成本管理中,用大量的数据证明这种方法的可行性,并且成效显着。和振安[34]提出成本监控措施在地铁项目的成本管理中的重要作用,并提出有计划、从上而下的逐级管理方式能对成本管理起到重要作用。焦宏涛[35]探讨了地铁施工项目成本管理的内容和特点以及存在的问题。按流程介绍了施工项目成本管理的方法,并分析了挣值法、网络计划法等在地铁施工项目成本管理中的应用,探讨出成本管理的对策与成果。彭明珠[36]从工程的成本管理的各个阶段出发,探讨了目标成本管理理论的应用,并围绕目标成本釆取一系列的措施。

通过上述文献研究可以发现,国内的项目成本管理远远落后于国外,虽然借鉴了一些先进的思想的管理方法,但在具体的实践应用中还存在一定困难。对地铁项目成本管理,尤其是从施工方角度进行研究的文献较少,且研究不够深入和全面,本文将针对这些问题,从施工方管理角度出发,对地铁项目成本管理中存在的问题和原因进行详细地分析,结合实例,提出改进目前施工项目成本管理的具体建议和措施。

1.3论文内容和结构

1.3.1论文内容

阐述研究背景和研究意义,分析国内外研究现状,提出本文主要研究内容和论文结构。针对地铁施工项目的特点,分析地铁项目成本管理状况,对成本管理过程中存在的问题进行分析。在研究成本管理存在问题时,结合以往地铁项目中的某些典型案例进行具体分析。

通过对国外先进成本管理经验的总结,提出国内项目尤其是地铁项目成本管理方面要控制的重点。

对地铁施工项目成本管理对策进行研究。此部分内容是本论文研究的重点。

首先,对建立项目成本管理组织体系的过程进行研究。其次,对施工各阶段的成本管理要点进行研究,提出各阶段的成本控制措施。其后,对各环节成本管理的方法进行分析。最后,提出运用信息化管理和加强员工教育等辅助手段加强成本管理工作。同时,在本部分的研究过程中,还会结合具体的案例对成本管理各种措施的有效性进行证明。

最后进行总结,并根据本文解决问题的程度及深度对未来研究空间进行展望。

1.3.2论文结构

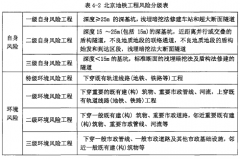

本文从施工方角度对地铁施工项目成本管理过程进行研究,根据研究内容,论文结构如图1-1:

第四章A公司成本控制存在的问题分析一、前期决策阶段成本控制存在的问题项目前期决策阶段包括项目的可行性研究、市场调研、项目风险预测等等工作。在充分调研的基础上提出项目建设的各种可行方案,然后在技术上和资金上对各个项目的成本、收益、利润进行比...

第一章绪论一、研究背景房地产行业是我国的支柱产业,作为前导性的产业,产业链较长、关联度较高,房地产行业所涉及的建筑材料有76大类、2500多个规格、1800多个品种。房地产业的发展对于加速城镇化建设,增进社会健康发展有着举足轻重的作用。当前在国家...

第一章绪论1.1研究背景与意义1.1.1研究背景随着国家宏观调控力度加大,房地产开发企业的竞争也日益加剧,对项目赢利水平产生了严重影响。房地产开发企业要想实现开发项目的最大经济效益,就必须从项目的成本控制入手,对项目成本进行有效的管理和控制...

中文摘要摘要:近年来,随着国民经济的迅猛发展,城市规模不断扩大,居民的出行需求日益增长,给城市交通带来巨大的压力。因地铁具有方便、快捷、舒适等特点,目前有越来越多的大城市正在建设或筹建自己的地铁项目。对施工方而言,地铁建设进入高潮期,一方...

第2章房地产项目设计阶段的成本控制理论概述2.1房地产项目成本控制的概念与程序2.1.1房地产项目成本控制的概念房地产项目成本管理也就是说在房地产项目的建设过程中,对房地产产本进行预测和管理,它包括设计前准备阶段的成本管理、设计阶段的成本管...

4.2加强各阶段的成本控制地铁施工项目的建设周期较长,就施工方而言,从项目投标、中标签约开始到施工准备、现场施工直至梭工结算,大约需要3-4年。因此,项目成本管理的内容很广泛,并且贯穿于整个项目管理活动的全过程和各个方面。综合考虑地铁项目成本...

摘要因国家对房地产市场的宏观调控,我国的房地产市场正面临着生存和发展的严峻考验,房地产行业不再是人们眼中的暴利行业,行业的利润正在不断回归社会的正常水平,在这样的大背景下,房地产开发企业的竞争变得异常激烈。房地产销售量的萎缩、开发成本、开发费...

第六章结论和展望。一、结论房地产市场繁荣的背后,潜伏着令人担忧的问题和矛盾。人们房产观念的正在逐步增强,高利润为房地产行业的发展引入了众多的投资资金,大批的资金又促进了房地产行业的飞速发展。随着国家一系列政策的出台,大家开始从理性的角度控制...

第二章房地产幵发及其成本控制相关理论概述一、相关概念的界定(一)房地产幵发房地产开发所包含的意思是指在依法取得国有土地使用权的土地上,按照城市规划的要求进行基础设施、房屋修建的事项。房地产开发从土地的取得、拆迁、规划设计、物业的建设、物业...

4.4项目成本管理的辅助手段4.4.1项目成本管理信息化目前,越来越多的地铁施工企业逐步意识到信息化建设的重要性,有一些企业甚至已经在各个地铁项目中加以应用。以北京城乡建设集团为例,公司领导在2010年就意识到利用信息化手段来加强公司的系统化管理,...