mbaս�Թ�������

������ 3 �� �����к������Ƽ�����˾�ķ�չ��������

������ҵ�ķ�չ���������ⲿ�������ڲ������������ⲿ�������Էֳɺ�ۻ�����һ�㻷��������ҵ�������ⲿ����������Ҫʶ�����ȷ��ҵ���ٻ����ٵĻ������в��

����3.1 �����к������Ƽ�����˾���ⲿ��������

����3.1.1 �����к������Ƽ�����˾�ĺ�ۻ�������

������ҵ�ĺ�ۻ�����������ʹ�� PEST ���ߣ����� PEST �ֱ�����ĸ��ⲿ����Ӱ�����أ�P-���Ρ�E-���á�S-����Ļ���T-���������ڹ�˾���ڵ���ҵΪ�����㲿��������ҵ������������ҵ�ķ���֮�У�ֱ����������ҵ��ҵ��չ��Ӱ�죬����ͬ����仯�����������������������㲿����ҵ�����ĸ�����Թ�˾�����ĺ�ۻ������з�����

������1�����������

��������������Ȼ�ֲ������������ǡ��ڿ����ȵش��ڶ��������������������ȶ����й���Ȼ���ܱ��ձ����Ϻ����ɱ������������������ھ��ף���������Ŭ�����ֿ��ơ���������Ѱ����������̫ƽ������µ����ƣ����������β����Ծɳ�̬����˫����ϵ�������ֺ�����̬�Ʊػ�����������ȶ��Ƿ�չ��ǰ�ᣬ���λ������ȶ����ھ��õķ�չ������ȫ����й�������ҵ�ķ�չ��

�����й���������ҵ������ 2004 �� 2005 �꾮��ʽ�ĸ��ٷ�չ����Ŀǰ�Ѿ����졣2009 �����ġ�������ҵ��չ���ߡ���Ҫ�������㲿����ҵҪʵ������ת�䣬��Ӧ����������ҵ��չ�����ƣ���һЩ�ؼ��㲿����Ҫ���Ƚ��IJ�Ʒ��ƿ�������������������������㲿����ҵʵʩר��滮��ʹ�����Ƶ���ҵ�߱���ģ����רҵ���Ĺ�����������ȷ�Ľ������㲿���ķ�չ��Ϊ�ص�֧��[7].

������2�����û�������

����2008 �꾭��Σ�����������羭�ø��ջ�������Ҫ�������ձ����ܵ���Х���й©�ij��ش����ŷ��ծ��Σ�����ӣ����˾������ͨ����������ʧҵ����Ȼ�Ӹ߲��¡���ʹ�����������£����羭��Ҳ������ֶ���˥�ˣ��ҹ���������Ҳ�ᱣ������ȶ��������˾���Σ��ʱ��Ͷ�ʴ̼����ߣ��ڳ��������Ż���ó��˳����խ������£��й����ø�������ͨ������������������

�����Ͷ����ɱ��������ҹ��������㲿����ҵ��ʹ��רҵ���ļ���������Ҳ��������Ͷ��ܼ��͡����Ž��������ʵ����ǣ��Ͷ����ɱ�������������һ����ѹ���㲿����ҵ��������ԭ����������㲿����ҵ�ĸ���ֵ�ͽϵͣ��൱һ���������㲿����ҵ���ٱ���̭���ա��Ͷ����ɱ�����Ӱ�쵽������˾���ڵ������㲿����ҵ�ķ�չ��

����˰�ռ�������Ŀ������һ����ԣ����Һ͵ط�˰����һЩ������ҵ��˰�ռ������ߣ����繫˾���еĸ��¼�����ҵ��˰���ߣ����϶���ĸ��¼�����ҵʵʩ 15%����ֵ˰���Żݵȡ��ܶԵط���������С��ҵҲ��̨�з�ֲ���Ż����ߣ����൱һ���������㲿����ҵ�����������ߡ���Ŀ��������ָ�Է��Ϲ��һ�ط������IJ�ҵ��������Ŀ�걨��ͨ����ɻ��һ�����Ŀ������ò���������ר�������ȡ���ҵӦ���о���������Щ���ߣ��������ҵ���档

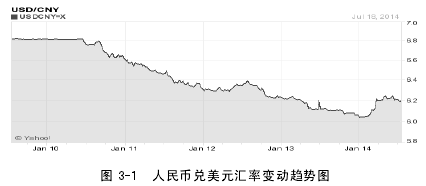

�����������ֵ����ͼ 3-1 ���Կ���������Ҷ���Ԫ�Ļ��ʴ� 2005 ��� 8.2 ��2009 ��� 6.8,�ٵ� 2014 ����� 6.04,�ۼ���ֵ 26%,���ʵı仯�������㲿����ҵ��չ��Ӱ���������������棺һ�������ڽ��ڣ������˽�������ijɱ�����һ���棬�����ڳ��ڣ������˳��������㲿���ļ۸����ơ��������ֵ�Խ����������㲿����ҵ�������Գ����������㲿����ҵ������

����

������3������Ļ���������

������ỷ����ָ�ͻ�ҵ���漰�����������������Ļ���ͳ����ֵ�ۡ��ڽ�����������ˮƽ�����ṹ������ϰ����Ȼ�������

����������������������������ҵ�ķ�չ�������֧���������ߣ��������Ѿ�����ʲô�ݳ�Ʒ��������Ŀ�Ķ��������������������ε���Ҫ�ȵȣ�ϣ���ij�Ҳ��ʼ���컯���������ܵġ�������۸��Եĵȵȡ�80 ���90 ��̤�빤����λ�����ǵ�����ϰ����ȫ�б������ǵĸ��������Եø��ӻ���������������Խ��Խ�����������Ʒ����������㲿����˾�ṩDZ������

���������̼ӿ졣������ 2012 �꣬�й������ʴﵽ�� 52.6%,���ų��е����ţ����е�·�����������֮�䡢������ũ��֮��ĵ�·�ij�ͨ��“����”����������������������ӣ����һ���ٽ������ر��dz��ó����г�����

������4��������������

�������ܡ�������Ҫ����ߡ������������Ŀ���������Ҳ��������Դ��ȫ�ͻ�����Ⱦ���⣬��������ҵ�ķ�չ������ս���䷽��ת�������չ���ܻ�����Դ���������Ӱ�쵽�����㲿�����г�����

������Ʒ�����������̡���������������Ķ������������ļӾ磬����������˾�ڲ����Ƴ��³��͵�ͬʱ��Ҳ�ڲ��϶Ծɲ�Ʒ���и��»��������ʹ�ò�Ʒ�Ŀ������ڲ������̡���һ�����ھ�����һ�������������ڽ������ 4 �����ң����һ�����ÿ�궼����г����͡�Ϊ��֤��Ʒ���е������ԣ��³��͵Ŀ������ڴ��ѹ������Ϊ���β�ҵ�������㲿����ҵ�����Ʒ�з�����������Ϻͳ�������ٶȣ��ſ��ܲ�����̭��

������ȫ��������Ҫ����ߡ���ѡ������ʱ�����������ȿ��ǵ��dz����������Ƿ�ɿ�������������ܷ�֤��ʻԱ�ͳ˿͵İ�ȫ������������ҵ���㲿����ҵ��������������������ȱ������Ŀ��ƺ�ͳ������ PPM�������֮һ�������еģ��������������ٻ��¼��������Ͻ��Դ��а�ȫ�������������˾�������������㲿����������Ҫ�ߣ������ƶ���һϵ�в�Ʒ������ GB15083��������ϵͳǿ��Ҫ�����鷽���������������κͻ�������˵��Ҫ���������ʡ���������˳�����ڷ���������ײʱ����������ȵر�֤��Ա��������ȫ������ǰ�ȫ�Ժ������Ե�ͳһ��

�����²��Ϻ��¹��յ�ʹ�á����ܵ���Ҫ��ʹ�����������ڲ��Ͻ��ͣ�����Խ����ͺġ���Լ��Դ��������������ҵ�ھ����ܵIJ�����þ�Ͻ�����ʲ��ϡ�

�����������㲿����ҵ��˵�����������ʼԽ��ԽӰ�쵽��Ʒ�ľ���������һ���棬������·���²��ϵ�ʹ�û����ҵ�����������ϵ����ơ�ͬ�����¹��յ�ʹ��Ҳ����ˣ����缤�⺸�ӹ��յ�ʹ�ã���Ч�����˺��Ӻ�����ı��Ρ�����˲��������ʡ���֤�˲�Ʒ�����ܣ��Բ�Ʒ��������ҵӮ��״���������ҪӰ�졣

����ģ�黯������ģ�黯��ָ�����㲿����ҵ���㲿�����ģ�飬���ɻ���������Ϊ�ͻ��ṩ����ļ������������̿���ʱ�䣬�����㲿���ڼ��ɹ����д������¼�ֵ�����Ի�ø�������ͬʱ�����ɻ�����ʹ�������㲿����ҵ�IJ�Ʒ�����Ϳ��������õ���������Ʒ��������רҵ������ͻ������������ǿ��

����֪ʶ��Ȩ������ǿ������Ժ�� 2008 �꿯���ˡ�����֪ʶ��Ȩս�Ը�Ҫ�����Է���ר����ʹ������ר��������Ȩ�ȸ��ֳɹ����б�������Ϊ������ҵ������һ����ƽ�Ļ����������������㲿����ҵ�Ŀ��ٷ�չ��

����3.1.2 �����к������Ƽ�����˾����ҵ��������

������1����ҵ��״

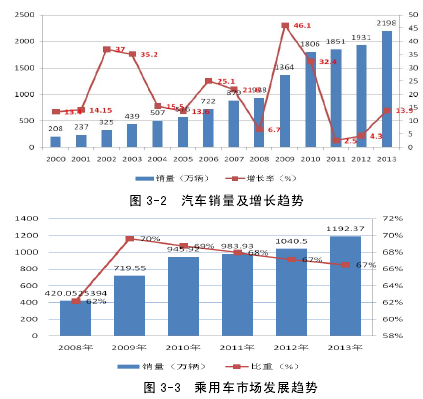

������ҵ��չ��ģ��������������ҵ��ҵ�� GDP ����Ҫ֧�������漰�ķ�Χ�㣬���������������ҵ�����ȸߡ����������ѵ�����Ч����2008 ��֮ǰ���й�������ҵ�Ǹ��ٷ�չ�ģ��� 2008 ��ʱ�����ھ���Σ�������ã������������״ε��� 10%.����Σ��֮���ڹ���˰�Żݡ���������Ȼ������ߵ�ʵʩ֮�£�������ҵ�ٶȻָ���������������ƽ�ȿ��ٷ�չͨ������ͼ 3-2 �� 3-3 ��ʾ���й�������ҵ���Ѿ��� 2010 �����Ϊ��ȫ����ĵ�һ�������г�������������ҵ�ӷ�չ����������ڣ����г�������Ҳ�ؽ����������������൱��һ�ε�ʱ�䡣

����

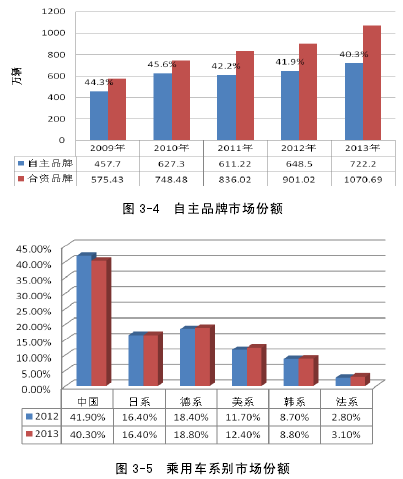

��������Ʒ�ƺ���ϵ���г��ݶ�ή������������Ʒ�ƺͺ���Ʒ�ƵĻ��֣����ó��г��ϣ�����Ʒ�Ƶ�ռ�б����䳬�� 40%,�����ڲ����»�����ͼ 3-4 ��ʾ��˵������Ʒ�Ƶij��;������������ڳ��ó��г�������������������ǰ���£�����Ʒ�Ƴ��͵��г��ݶ�����������������г����“����”�����IJ��ֱ�����Ʒ�Ƴ�������á�����δ������Ԥ�ڵ�������ҵ�����벢����������ܾ��ط������䴦���൱������������˾�ı�����Ӧ���г����ơ��ڸ�����Ʒ��֮�У���ϵ����ϵ����ϵ����ϵ����ϵ���г��ݶ��У���ϵ���Ѿ�������ϵ������һ���ﵽ 18.8%,��ϵ�����г�ռ���ʶ�����������½���2013 ���Ϊ16.4%,��ϵ����ϵ����ϵƷ�Ƶ��г��ݶ�Ҳ���в�ͬ��������������ͼ 3-5 ��ʾ��

����������ϵ�������г��ķ�գ����г�ή�����Թ�˾�ķ�չ������

����

������2����ҵ���ж�

������ҵ���ж�ָ�귴ӳ����ij����ҵ�ڵ���Դ�ڲ�ͬ���õ�λ֮��ֲ���״�����������ں�����ҵ�����̶Ⱥ�¢�ϳ̶ȵ����ָ�ꡣ

����������������ҵ����ǰ 20 ����ҵ����������ռ�� 2013 ��ȫ����ó��������� 81.5%,ʣ���Լ 40 ����ҵ����������ռ 2013 ����ó������� 19.5%.�ر�������ǰʮ��������ҵ������ռ�� 2013 ��������Լ 60%,�ɼ��ڳ��ó��������ҵ���ж�Ҳ��ԱȽϸߣ���� 3-1 ��ʾ������������ǰ 20 λ�ı����ִ��������ô����ǡ�����������籾����������г�δ��ʵ�ֹ���ʮ�ֿ�ϧ��

����

�����Ӿ��峵�Ϳ�������������ҵЭ�ṫ���� 2013 �공�Ͳ������ݣ���������ǰ 38 �ij���ռȥ 2013 ��γ������� 50%,���ҵ���жȽ�Ϊ��ɢ����Ӧ�ĵ��ڻ�������Ҳ��Ϊ��ɢ�������У�SUV �г��ϣ����� H6��;�۵�����ǰ 11 �ij�ռ�� SUV ϸ���г� 2013 �������� 50%,���г���Խ�Ϊ���У��������ڼӾ磬���ڻ��������ҵ���ж�Ҳ�ϸߣ����ҵ��ǹ�˾�� SUV �г������ݶ�ϸߣ���MPV �г��ϣ������⡢�������ǡ�����ŷŵ����� GL8�����羰�ݵ�ǰ��λ����ռ�� MPV �г� 2013 �������� 60%�ݶ�г��Ƚϼ��У�����˾�ڴ�ϸ���г�ֻ�������ⲿ�ַݶ�� GL8 �����ף����г��ݶ�ϵ͡�

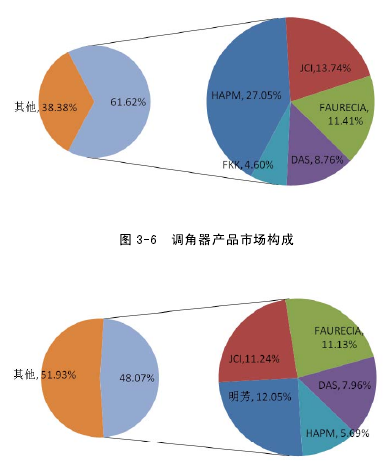

�������ݳ��ͺ����Ρ����ڻ���������ϵ�����������������ͻ������������ε��ڻ������ĸ���Ӧ�̵��г�ռ���ʣ���ͼ 3-6 �� 3-7 ��ʾ����ͼ�п��Կ������������г�ռ����ǰ 3 λ�Ĺ�Ӧ�̷ֱ��ǣ�����˾����ɭ�����������ҵ�������ǣ����ǹ�ռ���ó��г��ݶ�� 61.62%,��ҵ���жȽϸߣ�������Ʒ�г�����ǰ 3 λ�Ĺ�Ӧ�̷ֱ��ǣ���������ɭ�����ǣ���˾���г��ݶ���� 5.69%,�ŵ� 5 λ��ͬʱ�ɼ����г����ж�û�������г��ߡ�

����

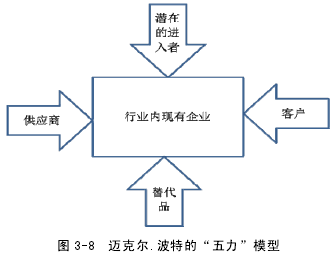

������3�����ص�“����”ģ�ͷ���

�������˶������ص�“����”ģ������� 19 ���� 80 ��������ڼ����ⲿ�����е��ۻ������з�����������Ϊ���������еľ������֣�һ����ҵ�еľ�����������������������DZ�ڵ���ҵ�����ߡ�������ľ������������������Ӧ�̵������������ͼ 3-8.��������������״��������õ��ۺ�ǿ�ȣ���������ҵ�ľ����̶ȣ�Ҳ�����Ÿ��Ե�Ӯ���������ʱ�����������Ӱ����ҵ����������

����

������������ҵ�����еľ�����

�������־��������У���ֱ�ӡ���ҵ�����ҵ���Ѿ����ڵ����в�Ʒ��Ӧ��Ϊ�����г��Ϳͻ���չ���ľ������侺���̶�ֱ�Ӹ������ߵĶ��١����������ԱȺ��˳����׳̶ȵ�ֱ����ء�

������ȫ��Σ���Ĵ��£����������г�һƬ���������������г���һ֦���㣬�������˸������������̺����������㲿����ҵ�ӿ첼�֣����κ͵��ڻ������г��������Ȼ����������εĵ��ڻ�����Ʒ��Ӧ�̣���Ϊ�������ε����ι�Ӧ�̣������������ι�˾�������������벻ͬ���������칫˾�γ�ս�����ˣ�������������ս�Ի���ϵ�����������������֣���˵��ڻ����г������̶ȿ����֪����˾�ڹ��ڵ���Ҫ�ľ���������Ҫ��Ϊ�����ľ������ֺͱ����������֡�

���������ľ������������Ǻ�������������ҵԭ�乩Ӧ�̣����ų��͵�������ֱ���ڹ����賧������֮��ʼ�ڹ������ţ�������Ʒ�������г���ռ�г������������ε��ڻ����������ְ�����ŷ����ϵ�ķ��ǡ���ɭ��keiper������������ȣ���ϵ�� FKK�����ɵ���ȣ���ϵ�Ĵ��ˣ�DAS������һ�ȣ���Щ�������־����������ҵ��չ����������ǿ�������ľ����������ǰ������й�������ҵ�ķ�չ����չ�����ģ��似����������Ʒ���������в�С�IJ��죬�����ģ�½϶࣬���к������ϵijɱ����ƣ����еͶ˵��ڻ����г���һ���ݶ��Ҫ����������ʡ�������������ε������ܳ����㽭�������������ɷ�����˾������������;�������˾�ȣ���� 3.2.4 �������ַ�����

��������ҲҪ������������������ȫ������Ϊ����ϵͳ��ȫ���ĵ��ڻ������乩Ӧ���ż��ϸߣ����й���ȫ���г��Ĺ�Ӧ���������࣬������������İ�ȫ���Ծ�����������Ҫ��ߣ���Ʒ����ʱ��֤�ϸ�ǰ��Ͷ��ϴ���Щ����ʹ�����κ͵��ڻ�����ҵ����¢�Ͼ����Σ������ļ����̶����С�

������������Ӧ�̵��������

�������ڹ�˾��˵����Ӧ����Ҫ�ṩ������ѹ���ֲģ����к���һ�������ϼ��ȣ�������ʽ�������������ɢ���������ࡣ���ڹ�˾����Ҫ�ɹ������������ѹ���ж������Ȩ������Ŀǰ�й��г��Ͻ�����ѹ���Ĺ�Ӧ�̿�ѡ��ķ�Χ�ֺܴ����ڼ������ݣ���ͬ��Ӧ��֮��IJ���������ڳߴ羫�ȵ�һ���Ա�֤���棬ʵ�ʾ��dzɱ����������Ӧ�̵��������������ֻ�м�����Ĺ�Ӧ�̣����ڹ����IJ�Ʒרҵ��̫ǿ������������ԣ�����������Խ�Ϊ���̡�

�������ں������������Ͳ�Ȩ�����ڹ�˾���У���������ѹ�������൱�ռ�����˾��ǰ��һ�廯������ǿ������˾�Ĺ�Ӧ������û�к��ļ���������һ�廯�Ŀ����л���û�С�������������Ӧ�̵��������������

�������������������

������˾����Ҫ�ͻ�Ϊ���ڸ���������������ҵ�罭ɭ������ȣ���Ŀǰ������ԣ���Щ������ҵ�����������ǿ����Ҫԭ�������������棺

����������ҵ�Ի�������ѡ����Ϲ㡣һ���棬��Щ���ι�˾����ͨ������һ�廯���ʱ�������ӵ���Լ��ĵ��ڻ������罭ɭ���չ��� Keiper �� CRH ���ḻ���Լ��ĵ��ڻ�����Դ����һ���棬һ�����͵Ļ��������������������ϵĹ�Ӧ��ѯ�ۣ�ͨ�����ҵľ���������������Ҫ���ǰ������������ɹ��ɱ�������ͨ�������ڶ��ҹ�Ӧ�̵ķ�ʽ����֤�����������DZ����Ŀ���ջ������г������չ��ʹ��ҵ�ڵĸ���Ӧ�̶���δ������Ԥ�ڣ�Ϊ������ȡ�µ�������Ŀ����»������͵�����Ȩ����ά�����õĿͻ���ϵ�������ȡδ����ȡ�µ�ҵ������ҵ�ڵ�ÿ�꽵�۹�����������֣���Ʒ�����������ǵ�һ���ͻ��Ƕ��ֳ����ۼӣ����ι�˾�Ի�������ÿ����������������ʮ��������������㡣�Ի�������Ӧ����˵����������Ĺ�ģЧӦ���ԣ��������ƫ����

�������������Ʒ

������˾����Ҫҵ������������ϵͳ�ĵ��ڻ���������������˵���������Ա�����Ļ��������⣬��������������ڷ����¹�ʱ����ȵر�����Ա�İ�ȫ�������ڻ����������������á��Թ�˾��Ʒ��˵���䰲ȫ��������λ�ģ����������Ǵ�λ�ģ�������ϵҪ����һϵ���ϸ�����̶�������п��ƣ�һϵ���ϸ�ı���������м�⡣�书�����������������������

����������DZ�ڵĽ�����

���������㲿����ҵĿǰ���в�С����������������ҵ���������ҵ��һ�������������һ��ij�ѹ����Ʒ�����ڻ������漰�����塢�ȴ�����������졢���ӵȶ���գ���Ʒ���漰��ȫ�ԡ������ԡ�ƣ���;��ԡ��������Ƶ�רҵ����������Ҫ���ڵ������ͼ������ۡ������豸�ɹ���������֤��Ҫ�ϴ���ʽ�Ͷ�룬�µĹ�Ӧ�̽��벢�����ס�

������һ���棬������ҵ��������������ҵ�����γ�����ҵ���ż��ϸߣ�ͨ����Ҫͨ�� ISO/TS 16949��ISO14001��ISO18001 �ȵ�������������Ҫͨ����ͬ�ͻ��ĵڶ�����ϵ��������ˣ�����ȡ����Ŀ�ķ���Ȩ��

��������Щ���濴��DZ�ڽ����ߵ���в��С��

������4����Ҫ�������ַ���

������������ɭ�Կء���ɭ��������������ҵ���� 20 ���� 90 ������ڣ����㲿�����������ҵ�������������о��Ϳ��������������ۣ��Ե�����������ȵ��ڻ��������з����������漰������������רҵ�ԣ����Ʒ�����ڲ������׳������ã���ʹ�õ�Լ�ֵ������ͻ��������ⲿ�ɹ�����������Ӻ����к������Ƽ�����˾�ɹ����൱һ���ֻ����������ɹ���ֱ����ɭ�� 2010 �� 12���Ⱥ��չ��¹� CRH �� KEIPER ��˾������ CRH ���������ν����Ǽܹ�Ӧ�̣�����е��ڻ�������ҪΪ��������������Ҫ���׳���Ϊ���������籦�������۵ȳ��� KEIPER ����ȫ���һ���������ķ������ң����ƷƷ�����ޣ�����ŷϵ����ռ�кܸߵ��г��ݶ��ɭ�ڽ����й��г���ͨ��һϵ�еIJ�������������й�������������IJ��֣��Ⱥ����˶�Һ��ʹ�˾��������ҵֻ�б����ִ�������������ݱ���������ϵ���δ�����γɹ����������г����ѱ�ؿ��������ڻ������棬��ɭ�Կ����չ� KEIPER �� CRH ֮�����й��Ϻ��ͳ����ֱ�����������Ϻ���ɭ���������㲿������˾�ͳ���һ����ά��ɭ�����㲿������˾��FFJC���������������ιǼܿ��������������ڻ���ҵ�������ҵ��Ŀǰ��ɭ����ԭ KEIPER �� CRH ҵ�����ڵĵ������ͻ����г��ݶ�Լ�ֱ�Ϊ 13.74%�� 11.24%.����Ԥ�����ǣ���ɭ�Կ�����ս�����˺�����һ�廯ս������ɵ�ȫ�����֣�δ�������ε��ڻ�������ɭ������Ͷ���׳�������������������㲿���������ƿغ���������ҵ�ӹ��������ij���ԭ���λ��ͬʱ����һ����������Ʒ�Ƴ�����Ŀ������Ŀǰ��ɭ�Կ��ڻ����������ʵ�����ޡ���һ���棬���ڽ�ɭ�Կ��ڹ��ڸ����Ժ��ʹ�˾��ʽ���ڣ���������ҵ������ιǼ�ҵ�����ڲ�ͬ����ҵ�����л����ì�ܺ�������䲻������������ҵ�����ҵ��Ѱ���������ιǼܹ�Ӧ����Դ����Թ�˾�ķ�չ�������ġ�

����������˵����ɭ�ԿصĴ��ڶԹ�˾����в���ڻ��ᡣ

�������������ǡ����dz����� 1997 �꣬���ڷ�������-ѩ�������š���Ӫҵ���Ϊ���Ρ�β���ŷš����Ρ����ε��Ĵ�ģ�顣����������ǽ����ڽ�ɭ�Կء��������ȫ��������������ι�Ӧ�̣�������ʵʩ����һ�廯�������ҵ���俪����Ʒ�����������Ρ����ιǼܡ����ε��ڻ����ȣ�����Ҳ��ȫ���һ�����ε��ڻ�������Ӧ�̡��ڹ������������Ƿ�չ�����Զ���Ϊ������������ҵ��ս�����ˡ�������ҵ���������ڣ���Ҳ�����䷢չ�ٶȲ��죬�����������г��ܿ챻��ɭ�����ռ���Ȼ���ת��������ιǼ�������ҵ����ɭ�����ι�˾�ṩ���ιǼܡ�δ��ҵ����չ���棬δ�����ǽ�����������ŷ��ҵ��������ԭ���ɫ�Ӵ��ڡ������ȿ����ҵ�Ĺ������������ϻ�ȡ������Ŀ����һ������ⷽ���տ���Ȩ�ij����绪�������Ƚ�������Ч�������з�ӵ�вɹ�����Ȩ�Ĵ��ڵ�������ҵ����Ч������������һ��-���ڵ��г�����ǡǡ˵������һ�㡣��Ӫ���棬�������Ϻ������ܲ��������ڵĶ��ʺͺ�����ҵ����Ա���� 800 �ˣ������ɱ����ߡ����ڻ������棬������ 2003 ���ڽ������������˷��ǣ����������β�������˾��ר���������������������ߵ��ȵ��ڻ�����Ʒ��������������з��IJ��ֵ������ͻ�������Ʒ���г��ں������ۡ�

������������������ȫ�����Ҫ��Ʒ�������ſ���ϵͳ���������ſ���ϵͳ���������ιǼܡ����ϵͳ�ȡ��� 2013 �꣬����ҵ�����۶�Ϊ 47 ��ŷԪ��������ŷ��һ��綯���ε�������Ӧ�̣��ڵ綯���ιǼܼ�����ڻ�����������������ơ������������ڹ��ڵ��������Ϻ���1999 �꣩��������2004 �꣩���人��2007 �꣩�����죨2011 �꣩��������˾���������Ϻ����ڡ��Ϻ�ͨ�á�һ�����ڡ����������������������������صȿͻ������ڸ߶˵��ڻ�����ϵͳ�������Ǻ����к������Ƽ�����˾ѧϰ���ϵĶ���

��������������������Ҫ�ʱ�����̨���Ų����ţ��������ձ����ž����ȹɷݣ��ڹ�����Ҫ�����ֶ�������Ʒ����Ҫ�ͻ������ڽ�ɭ����Ʒ������Գ¾ɣ����»����ٶȱȽ������г��ݶ���Ҫ�ɶ�����ϳ���֧�ţ������»��Σ������Թ�˾�IJ�Ʒ��в���ޡ�

������������������������ҵ��Ҫ�����㽭����������������͡������������ܳ��ȡ��������������ּ��ŵ���Ӫ�������ε��ڻ������ң����Ʒ���ӣ����������ͻ����ȵ��ڻ����⣬���ӹ���Χ��ѹ������Ʒ��ҪΪ�������͵���������ף����ڼ��������ϻ���ھ�����ϵ���������ɷݵ���Ҫ�����������ھ����ͳ�������ֶ����췽���г�������硣���й��Ҽ���ҵ��Ʒ������ĺ�ʵ���ҡ�ʡ�����¼�����ҵ�о��������ĺ�ģ������������ġ��ڻ����Ʒ�ϵ�ʵ������С�������ԣ��������������г���λ�ڵͶ����ε��ڻ�����������̫�ྺ����ϵ�����Ҿ��������У�������ҵֻ�ڼ۸����������ơ�

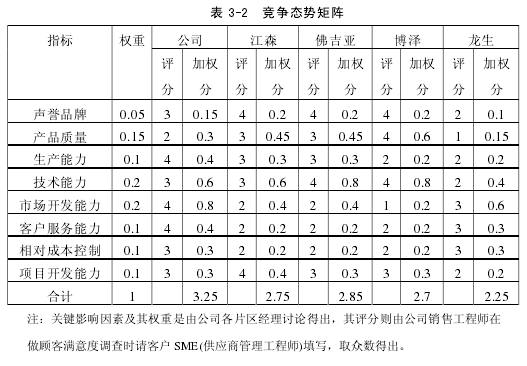

��������������̬�ƾ�����̬�ƾ���Competitive Profile Matrix����Ҫ���ڷ���һ����ҵ�ľ������ֺ�����ھ������֣�����ҵ��ս�Ե�λ���Լ���Ҫ�������ֵij��������㡣������̬�ƾ���������裬������ҵ�����г��ؼ�Ӱ�����أ�����������Ҫ�̶ȸ��費ͬ��Ȩ�أ��ٰ� 4 ����ԭ���������ҵ��֣���������ҵ�ľ�����ǿ������� 3-2 ��ʾ�����Կ�������˾���г������Ϳͻ��������б��������ƣ�ֻҪ�����ڹ�˾���г�������ʽ�������ͻ�����ĿǢ��ʱͬ�ͻ�һ��������ܱȶԿ�������������ȷ���ͷ���ʵʩʱ�ϸ�ʱ��ڵ���ơ���Ʒ������֤�����б�֤��������Ʒ������ʱ�ɿ�����Ʒ�ۺ��ֳ�ʹ��ָ���������������ʱ��Ч�ȣ�ÿ���ȵ���Ŀͻ�����ȱȽϸߡ�����Ʒ������������������ҵ�������ִ��ڲ�࣬�ɱ�����Ҳ���ر�����ԡ�

����

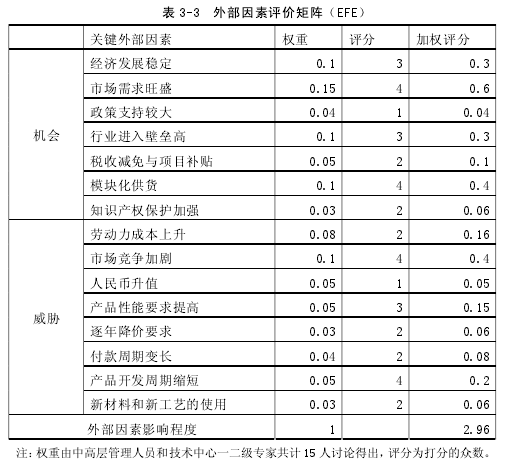

����3.1.3 �ⲿ������������

����ͨ�������������Է��֣���˾���ⲿ����Ϊ�ȶ�������ҵ�����Թ�˾�ķ�չ����һЩ��в�����������ⲿ�������۾���EFE�����Թ�˾�����ٵĻ������в���з�������� 3-3.���ص�Ȩ�ذ������ض���ҵ��չ��Ӱ��̶���ȷ������������ 4 ����ԭ����˾�Ը����ص���Ӧ�̶Ⱥ����������У�1 ����4 ����Ӧ����ǿ��

����

������˾�ĵ÷�Ϊ 2.96 �֣�����ƽ���� 2.5 �֣�˵����˾Ӧ�Ի������в�ķ�Ӧ������ǿ��������ͨ����ͬ�ķ�ʽ�����������Ļ��ᡣ

����3.2 �����к������Ƽ�����˾���ڲ���������

����3.2.1 ��Դ״������

������1��������Դ

����������Դ������ʵ����˾ӵ��ʡ����ҵ�������ġ�ʡ�����弼���о����ĺ��й� CNAS �Ͽ�ʵ���ҡ���˾�ϸ���ѭ��ѧ����ҵ�з����ԣ����� CATIA ����վ�� CAE �������в�Ʒ��ƺ�ģ�������ʵʩ CAPP��PDM ��ϵͳ���������˿������ٶȡ�������Ч�ʺͲ�Ʒ�Ŀɿ��ԣ����ж�̨�߾���ʵ������ʩ���߱�������飬��е�������飬��ѧ����������̽����������������ݹ�˾��Ʒ�з������������˻��� APQP ����Ŀ������ϵ��ͨ����Ʒ�������ڲ��������ء�����������������֧�֡��ɱ���ص����̺Ͳ�Ʒ���ݹ���ϵͳ�Լ��������ϵͳ��ָ����Ʒ�з���ȷ���з���Ŀ�����������Ⱥͳɱ����ơ���˾�ƶ�����Ʒ�з����ú���취������Ʒ�����з�Ͷ�������ϵ�����е������㣬��֤���з���Ŀ���õĺ���ʹ�ú鼯�����з�����ʦ���� 36 ��Ч������ϵ��ʵ����Ʒ���������͵㼤�������ƶȡ�ר���ƶȣ���н����������з���Ա��б���������ᳫ��“��Խ����”,��Ч�ؼ������з���Ա�Ļ����ԡ�������չ��ѧ�к������Ⱥ��뻪�пƼ���ѧ�ȿ���Ժ�����ж����Ŀ�Ĺ�ͬ������

���������˲��ŶӱȽ����㡣��˾ӵ��һ֧רҵ���������ʵľ��弼���з��Ŷӣ�ͨ���������£����γ���һ���߱��������߱����������Ĺ��ʻ��ļ����Ŷӡ��з��Ŷ��д�ר����ѧ���ĿƼ���Ա 347 �ˣ��о�������ѧ�� 27 �ˣ�����ѧ�� 203 �ˣ���רѧ�� 117 �ˣ���ֱ�Ӵ����о�������ļ�����Ա 215 �ˡ�2009����Ŷӱ�ʡί��֯����Ϊ“���㴴�����Ŷ�”.���˴γе������һ��ƻ��������ص��²�Ʒ�ƻ������ҿƼ���ó�ƻ������Ҳ�ҵ������Ŀ��ʡ�ش�Ƽ����¼ƻ���ʡ�Ƽ���������“¡���˲żƻ�”�ȹ��ҡ�ʡ�и����ص�Ƽ��ƻ���Ŀ�����н�ǿ�ļ��������ʹ���������ͬʱÿ�껹�мƻ������ɻ�е��ģ�ߡ���ѹ�����Ϻ���ѧ������רҵ�˲Ŷ��飬�ḻ��˾�ļ����˲Ŷ��顣��Щ�з���Ա���dz��ڹ����ھ��弼����һ�ߣ��Ǿ��зḻ�ľ��弼�����鼰֪ʶ���и��˲Ŷ��飬ÿ���з�������ز�Ʒ�� 230 ���

���������о��ɹ��������������;�ʮ������𣬹�˾������Ա�㿪ʼ���о��ܳ�ѹ���ռ������о��뿪�����ھ��弼��������о�������������ز�ҵ�����ǰ�С��ڵ������ĺ��ļ���--���弼����Ӧ���ϣ�ͨ�� 20 �����̽���ͻ��ۣ���˾��������ȫ��������������ģ�ߵĺ��Ĺؼ�����--������������ģ�ߵ���������켼������˾���ڱ���“�з�һ��������һ��������һ��”����Ʒ�з����ԣ��������Ƚ�ˮƽ��������������ͬ��������ͬ�����ף��Ƽ��ɹ�ת��������ͬ��ҵһֱ��������ˮƽ��2013 ���ø���ר�� 19 ����з���ר�� 7 ���ͬ��ҵ���ȵ�λ���Ϻõ�֧������ҵ��չ��

�����з�Ͷ������ߡ�Ϊȷ����˾�Ĵ��������ͼ������ƣ���˾ÿ����з�����ռ������������ı����� 4%~10%,�Ա����з�����Ч���С����� 2006 �꣬��˾���ƶ��ˡ���Ʒ�з����ú���취������ϲ�Ʒ��������ʹ���������ǿ����Ŀ�о��������õļ�ء��ƶ�����Ʒ�����з�Ͷ�������ϵ�����е������㣬��֤���з���Ŀ���õĺ���ʹ�ú鼯�����⣬����������Ƹ��Ĺ����취��������Ʒ���������취���ȱ��ϲ�Ʒ�з����̵ļ���������

������2��������Դ

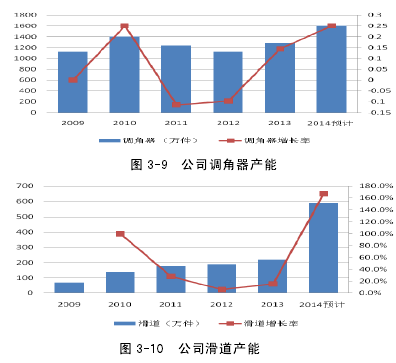

�������ڻ�����Ʒ������Ҫ��ӹ����Ƚϸߣ�������˵��������������Ҫ�о��塢�ȴ�����װ�似�������ӡ������ȣ�������������Ҫ�и߾����ճ塢װ��ȡ���˾�Ⱥ����� 13 ��λ�� 160T �� 1100T �ĸ��ͺž���������� 16����������ߺ� 2 ����ǿ�� 9+1 �����Զ������ٳ�ѹ�ߣ����������Զ���ϴ������ջػ�¯��ɵĹؼ��豸�ȴ����ߣ������ɼ��⺸�������ˡ���í��������ѹ�������Զ������������ɵ��ܳ�װ�������� 16 ��������ʿ������������������˿���и����������и���Ͷ�̨���ؼӹ����ġ����ؾ�����������ɵľ���ģ�������ߡ���˾�ѳ�Ϊ����Ψһͬʱ�߱����塢�ȴ���������ģ��ơ�����ģ������������ҵ����Щ�豸��֤�˹�˾�IJ��ܣ���ͼ 3-9 �� 3-10.

����

������3��������Դ

�����ʶȵ�н��ˮƽ����˾�Ĺ����ܶ�ʵ��Ԥ��������ϸ��չ�˾��“����ָ������”��“������”��Ҫ����Ԥ�㹤���ܶ����ʹ�ù����ܶ

������ϸ�Ŀ��˻��ơ�Ϊ��ʹ��˾�����漤�ҵ��г����������б��ֽ���ǰ���Ķ�������˾ȫ��������ƽ��Ʒֿ�������ϵ�����ѽ���˾ս�Բ��ֽ�������ְ�ܲ��ţ�����һ���ֽ����Ա����ʹԱ�������ճ������빫˾��չ��ͳһ��ÿ��Ա���ļ�Ч�����뿼�˽��ֱ�ӹҹ�����ҵ�ĸ�������Ӷ��Ի�����������ȷָ��ľ�ϸ������ת�䡣Ҳ�ٽ��˹�˾ҵ�����̻������죬�ٽ��˹�˾����Ч�ʵ���ߡ�

����ȫ�����ѵ���ơ���ϸ�����ʵ����Ҫ����֯��������ӪĿ����һ�µ���ѵ������ѵ��ʽ���棬��Ҫ��ȡ�ڲ���ѵΪ�����ⲿ��ѵΪ������ʽ�����˾���ѵ��ʱ�Ĵ��������ٽ���ѵ��ʵʩ����ǿԱ����ѵ�Ļ����ԡ�����������ĸ��ƣ������γ���Ա����ѵ������������ĩ��ѵ��������ѵ�����鳤��ѵ�ȼ����ڲ���ɫ��ѵ��

������4��Ӫ����Դ

����Ӫ���Ŷӡ���˾����“�����ͻ����������”���г�Ӫ���������ԣ������˺�����ҵ�����ڵ�����Ƭ����ÿ��Ƭ����������Ƭ��������Ӫ������ʦ��λ����ͬ����Ƭ���ڿͻ�����������ά����������Ŀ�������ͻ�������Ϣ�ռ�����������״���������ڳ���������Ŀ����ȡ��������֤���ڽ��й�����ͬʱ�����������IJ�Ʒ�������֡�������ɼ�ʱ�Խ��м�أ���߿ͻ�����ȣ��Կͻ����гɳ���������ĿǰӪ���Ŷ�����Ա 20 �ˣ��������� 10 ��Ĵ�ҵ���飬��Ƭ�����г���Դ�൱��Ϥ��

����Ʒ����������˾����ҵ���Ѿ��нϸߵ�֪���Ⱥ������ȣ�ӵ��һ���Ƚ��ȶ��Ŀͻ�Ⱥ�壬�鲼��ȫ�����ص�����������ҵ�ܱߣ���˾����Щ�ͻ���������������ϱȽ���Ǣ����ҵ֪���ȱȽϸߡ���˾ע���“HAPM �к�����”Ʒ�Ʋ������й�ע�ᣬ��ŷ�ޡ��¹���������ӡ�ȡ��ձ��� 6 ������ͬʱ����ע�ᣬĿǰ����� 5 �����ҵ�����ע�ᡣ

����3.2.2 ����״������

�������ݹ�˾ 2009 �� 2013 ��ľ�Ӫ���֣����㹫˾����״����� 3-4 ��ʾ��

�������ݲ�ͬ�IJ���ָ�꣬�������£�

����

������1��Ӯ����������

�������������ʻ������ʡ����Կ������� 2010 �굽 2013 �꣬��˾�������������� 7.0%�� 7.5%֮�䣬��ͼ 3-14,��ԱȽ��ȶ����Ե�����������������ҵ��8.7%����������ҵ�����2011 �����ݣ������������㲿����ҵ�� 7.85%�൱��

��������Ԥ�ڵ��ǣ�δ�������������Ի�����ȶ���

�������ʲ������ʡ���˾�ľ��ʲ������ʻ����ȶ��� 8%���Ҳ������ʲ����������ȶ��� 5%���Ҳ������侭Ӫ�Ƚ�ƽ�ȡ�

�������������ʡ���˾���������ʴ� 2010 ���������½���Ϊ���ԣ��� 2012 ��������ҵ�̼�������½������֮�������ʲ��� 10%,�� 2013 ������Ϊ 14.77%,������������ҵ��ů�Լ���˾��Ʒ�ṹ������ϵ���С�

������2����ծ��������

�����ʲ���ծ�ʡ�һ����ҵ���ʲ���ծ���� 50%���ң���˾ 2010-2012 ����ʲ���ծ�ʵ��� 35%,��Ӫ��Ϊ������2013 �깫˾ͨ�����ӳ��ڸ�ծ�����˹�˾���ʱ����ɣ��ʲ���ծ�ʴﵽ 47.64%,��˾���ڵþ�Ӫ�ʱ���ͬʱ����ʹ��Ӫ���տɿء�

�������ڳ�ծ�������������ʺ��ٶ������Ǻ���һ����ҵ��ծ����������������Ҫָ�꣬��ӳ������ҵ���������ٶ��ʲ����ٱ��ֳ���ծ�����������˾2010-2013 ������������ 1.5 �� 2.2 ֮��䶯���ӽ� 2:1 �Ĺ������ٶ����ʾ����� 1.1,���� 1:1 �IJ����������Ҫ��

������Ϣ���ϱ�������Ϣ���ϱ�������ҵ��������˰֮ǰ��˰ǰ������ʵ����Ϣ�ı�ֵ����ӳ��ҵ���������ȥ֧����ծ��Ϣ�ı��ϳ̶ȣ���˾����Ϣ���ϱ����������� 20%���Ҳ�����

������3���ʽ���ת���

���������ת�ʡ���˾�����ת���� 2010 ��� 3.15 �������� 2013 ��� 5.3�����ҡ��ڲ�ƷƷ��Խ��Խ�������£������ת�ʵõ�������˵����˾����ӪЧ����ͦ�����ߡ�����δ����˾����������������Ӫ��������ߣ���ָ�꽫���һ���������ʽ���ת�ٶȸ��졣

����Ӧ���˿���ת�ʡ�Ŀǰ������ҵ������ҵ��ȡ��Ʊ 90 �������ڸ����Ϊ����ҵ������Խ��Խ�����ҵ�������ָ��ʽ��������˹�˾��Ӧ���˿���ת�ʽϵͣ������ȶ��� 4 ���ң���δ���н�һ�����͵����ƣ��ʽ���תЧ�ʻ������½���

�������ʲ���ת�ʡ����ڵ��ڻ���������ҵ�Ǽ������ʽ��ܼ�����ҵ����ҵ����ҪͶ��ܴ�������Ͳ�������˾���ʲ���ת��һֱ���ߡ����������ִ���֮�£���Ȼ�� 2 �깫˾Ͷ�ʹ�����������������豸�������ʲ���ת����������������ӳ�˹�˾����Ӫ������������

����3.2.3 ���ľ���������

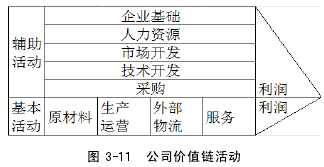

������ҵ���ľ���������������侺�����ֶ��ԣ�����Ϊ��ҵ���������ڱ������Ƶ���Դ������������������ģ�¡��м�ֵ��������ص㡣�������˶�·���صļ�ֵ�����ۣ���“������Դ����”��ʶ�����˾�ĺ��ľ���������˾�ļ�ֵ���ͼ 3-11 ��ʾ��

����

����3.2.3.1 ���������

������1��ԭ���ϻ��ָ����ա��������ȡԭ������صĻ��ԭ���ϵļ�����⣺��˾��ԭ���ϵ���������Ҫ������������Ա���𣬹�˾�ƶ��ˡ�ԭ���ϼ���淶��������Э�����鿨���������ϸ�Ʒ���Ƴ�����ص�������ļ�����������Ա��ͼֽ���飬������ϸ�����ձ�����ܽ��պ���⡣���ڳ�췢�ֲ��ϸ�IJ�Ʒ������˾���Ƴ���Ҫ��Ӧ�̽���ȫ�졣�ֲĵ�ԭ���ϻ�����֯���������飬ȷ�����Ϻ�����ĺϸ�˾����������ϵҪ����������������Ա�Թ�Ӧ�̴����й�Ӧ��������ˣ��Ա�֤ԭ���Ϻ�����IJ�Ʒ���������ϵı��水�� ABC ���෨���У������С���ȫ�������취����������ļ�������������������Ҫ���������Ʋ��Ͽ�棬�Ա�֤����˳�����С�������֯����̵㣬������ʧ�ķ�����

������2��������Ӫ����˾������Ӫָ���ϴ�ԭ���Ϻ����״̬ͨ�����塢�ȴ�����װ�䡢���ӡ����ȸ������ڣ�ת��Ϊ�ϸ��Ʒ�Ĺ��̡�

����������֯�ϣ���˾���о��塢ģ�ߡ���װ�����������ֱ�������ij�ѹ���ȴ�������װģ�ߵļӹ����졢��ѹ������ܳ�װ��ȡ����о��幤�������Ǿ�����ȴ�������Ϊ�������Զ����̶Ƚϸߣ�ģ�߹������ʺϴ��ģ���������豸װ��ˮƽ�ϸߣ���װ���������������Ͷ��ܼ�������һ��װ����Ա�����Ӵ��豸�Զ����̶ȵ͡�

�������������ϣ����幤����ѹ�豸�ȶ��Ըߣ���Ʒ������Ϊ�ȶ���ģ�߹��������Ĺ�װ������Ҫ���������ϸ���ܽ�����ģ��Ͷ��ʹ�õģ��佻���ͱ��ܶ���ר�ŵĹ����ļ�������������װ��������һ�߲������������Ӵ����������Ƚ����ԣ����ڲ�ȡ������������⡢Ѳ�졢װ�����ȷ�ʽ���ϡ�

������Ʒ�ṹ�ϣ���˾�ӵ�������ʼ������������������Ϸḻ�������IJ�Ʒϵ�к������ߣ���Ʒ������ģ�ϴ����ǽ������ص㿪���IJ�Ʒ������������ʱ��̣��г��������������ڣ����������Ƚ����ԣ���ƷƷ��Ҳ���ḻ���ߵ�����һ����Ʒϵ�У������������������忴����Ʒ�ṹ�����ں�����

������3���ⲿ��������˾����Ҫ��ָ��Ʒ�����������������������������������ֿ�����ȡ���˾�IJ�ƷƷ�ֽ϶࣬�ͻ�Ҳ�ֲ���ȫ�����أ��Կͻ������Ľ�����ת�������������ء����˼ƻ�ʵʩ���صȹ�������Ҫ��ϸߡ�

����ͬʱ��Щ�ͻ�Ҫ�� JIT ����������Ҫ�ڿ����ͻ��������ⷿ���й�����������ʱ���ͻ������˺ͽ��㡢��������̵㡢��ת���߹����ȹ���Ҫ�㡣

������4������˾�������ۺ������������Լ 5 ���ۺ����ʦ������ȫ�����ͻ��ֳ������ۺ���������ĺ��г����Կͻ��ڲ�Ʒ����֮�����н�����������ǰ������Ͽͻ��Բ�Ʒ���������������������������֤�������з����ڷ����棬��˾�õ�������ͻ����Ͽɣ����нϴ����ơ�

����3.2.3.2 ���������

������1���ɹ�����˾��ԭ���Ϻ�����IJɹ������ɲɹ������𣬰������ڲɹ��ͽ��ڲɹ������������Ҫ����������Ҫ��Ƚϸߵĸֲĺ��豸�ϣ�������Ҳ����ȶ������ڲɹ�������ֲġ���ѹ����IJɹ����ɹ������й�Ӧ�̿���������ɹ����Ķ��ۺͶ��㹤������Ӧ�̵Ŀ���������ҵ�� ISO/TS16949 ������ϵ���У��ϸ�Ӧ��ҲҪͨ�� TS16949��ISO14001 �� ISO18001 ����ϵ��֤��

������2���о���������˾���з����Ҫָ��Ʒ�������̿��������в�Ʒ�����ǽ��в�Ʒ��ƺ���֤���������̿���Ҳ�й��տ�������������ΰ���ƵIJ�Ʒ������������˾�������źʹ��������Ƚ�ǿ�������к���ʡ���������ĺ����Ͽɵ������ң��ڵ��ڻ������רҵ��������˾���������Ƚ�ǿ��

������3���г���������˾����Ĵ�ҵ���飬������һ������������ǿ���г��ŶӺ�һ���ȶ��Ŀͻ�Ⱥ���г���������������DZ�ڿͻ�ʶ����Ŀ��Ϣ�ռ����ƶ������ƻ����ⶨ��������������ʵʩ������������ȡ����Ŀ���͵�����Ȩ����ת����Ŀ����������������Ʒ��������֮������пͻ���ϵά�����ݿͻ��ijɳ��Խ�һ�������Ϳ�����

������4��������Դ����Ҫ��������Ƹ����ѵ��Ա��ְҵ���Ĺ滮��н����ϵ��������ػ����˾Խ��Խ��ǿ��������Դ����Ĺ����������˲���Ҫͨ����������Ϊ���������������������Ӧ���ҵ����ͨ�������ͳɳ�����˾����Ա�ṹ�Ƚ����ữ��רҵ������˾�Ӵ��ڲ���ѵ���ⲿ��ѵ�����ȣ��ر�����Լ�����Ա��ÿ�ܽ���������鳤�İ��齨�������ѵ������ƺͲ�Ʒ�������˴ٽ���������á���Ҳ����һЩ���⣬һ�߹��������ϴ��Ļ��̶Ȳ��ߣ�������ʶ��ǿ���������ɱ������Ͽ졣

������5����ҵ��������������ϵ���棬��˾�� ISO/TS16949 ��ϵ�����������ֲᡢ�����ļ����������Ե�������ļ�������ʵ��Ч�����У�ͨ�� ISO14001��ISO18001 �Ļ����밲ȫ��֤��������Ϣϵͳ���棬��˾���� ERP ϵͳ�����ٽ���������Ч�ʡ�����ϵ���棬��˾��ط�������ϵ��Ǣ����α���Ϊ“������˰��ҵ”��“��г�Ͷ���ϵ��ҵ”�ȣ����У��ϵ���ܣ�����Ӧ���ҵ����Ƹ�����ϰ�ѧ���������������ñȽϺã��Ƕ�����е�“AAA”���ͻ���

����3.2.4 �ڲ�������������

����ͨ������������֪����˾���ڲ��������ӹ��棬���������ڲ��������۾���IFE�����Թ�˾�����ٵ����ƺ����ƽ��з�������� 3-5,���ص�Ȩ�ذ������ض���ҵ��չ��Ӱ��̶���ȷ������������ 4 ����ԭ����˾�Ը����ص���Ӧ�̶Ⱥ��������������֣�1 ����4 ����Ӧ����ǿ��

����

������˾�ĵ÷�Ϊ 2.85 �֣�����ƽ���� 2.5 �֣�˵����˾Ӧ�����ƺ����Ƶķ�Ӧ������ǿ��������ͨ����ͬ�ķ�ʽ���������ƺı����ơ�

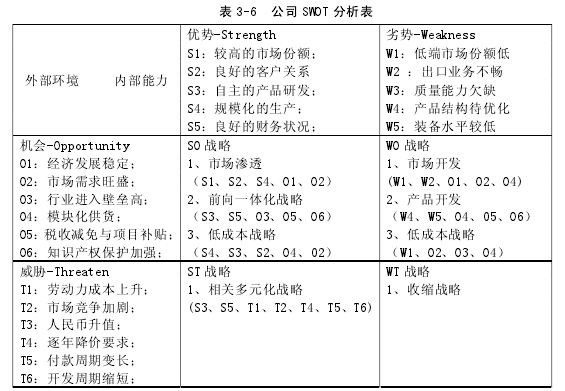

����3.3 �����к������Ƽ�����˾ SWOT ����

�������ڸ���ǰ�Ĺ�˾���ⲿ���ڲ������ķ�����������ȷ����˾���ٵĻ������в�����ƺ����ƣ��Թ�˾���� SWOT �����������������ƣ������ܵ��ֲ����㣬���ջ��ᣬ�����в��

����3.3.1 SWOT ʶ��

������1������

�������÷�չ�ȶ�����˾�ķ�չ��������ҵ�ķ�չϢϢ��أ���������ҵ�ķ�չ���뾭�õ����Ƹ߶�һ�£����Ҿ��õ��ȶ���չ������˾��������������á�

�����г�������ʢ���������������������ϰ�ߵĸı������ɣ���Ȼ���ٽ�������ҵ����ϸ���г��ķ��٣�������ó��ķ�չ�ṩ�˹������г��ռ䡣���ҹ�������ҵ������������ڣ����ó��г�����������һ�����ӡ����ó��г���������ת��Ϊ�����ε��ڻ�����������δ�����г������ǿɹ۵ġ�

������ҵ������ݸߡ��������ε��ڻ�������Ҫ��һ��վ��Ǿ��弼������Ҫ����豸��װͶ��ܴ����似���ѶȽϴ���ȡ���ȶ�������ߴ羫�ȣ���Ҫ���ڵľ�����ۡ���ҵ������ݽϸߡ�

����ģ�黯������ǰ���ᵽ��ģ�黯������֧�����ܳ�״̬�����ɼ������ܲ�����϶������罫�����ߵ�������Ϊ���蹩����ʽ��Ϊģ�黯�����ֹ�����ʽ�������Ӳ�Ʒ����ֵ�������µ����������㡣

����˰���Ż�����Ŀ���������Һ͵ط������Ը��¼�����ҵ��˰���Żݼ����˹�˾�ĸ�������Ŀ������Ϊ��˾��Ʒ�о��Ϳ����ṩ�˲��������ʽ�

����֪ʶ��Ȩ������ǿ����֪ʶ��Ȩ�����ļ�ǿ��ʹ�ù�˾�������ºͿ������о��ɹ��õ����õı����������˳�Ϯ�ͷ���Ʒ�Թ�˾ҵ��ľ����ͳ����

������2����в

�����Ͷ����ɱ�����������“�ù���”���Ͷ�����Դ�Ľ�ȱ����ͨ���˵��Ͷ����������������Ͷ��ܼ��͵�������ҵ��˵��ֱ�ӵ�Ӱ���ǵ��¹�˾�����ɱ���������Ӱ�칫˾�IJ�Ʒ�۸������ռ䡣

�����г������Ӿ硣����������ҵ�ķ�չ���������ӳ�֣���ֱ�ӵķ�ӳ�Dz��Ͻ��Ͳ�Ʒ�۸�Ϊȡ�ó��͵�����Ȩ������ҵ��߾�ȫ����ȡ���������ľ��������У���˾������ռ佫��һ������ѹ�����ǶԹ�˾����ͷ�չ��һ����в����һ���棬��������������ҵ��ǰ������һ�廯�����ǵ�ҵ��Χ�����״����ο������������쵽�Ǽܿ����������ڻ������Ŀ������ر��ǽ�ɭ������������ҵ��ͨ��������Դ���ʱ�������ʵʩǰ��һ�廯����������С�

�����������ֵ�������˹�˾���ڲ�Ʒ�ļ۸�������ʹ�þ���Σ����ij���ҵ��ѩ�ϼ�˪�������ڳ���ҵ��Ŀ�չ��

�������꽵��Ҫ��ÿ����Ƚ��ۣ��ѳ�Ϊ���������㲿����ҵ�Ĺ�����ÿ�궼����м۸�̸�У���ֱ������Ŀȷ��ʱǩ�����ڽ���Э�飨LTA�����ر��Ƕ������ж���ij��ͣ������������ܵͣ��ٽ��ۺܿ��ܵ����������Ϊ����

�����������ڱ䳤���������㲿����ҵ����һ����ҵ�����Ǹ�����ڽϳ��������ڡ����Ϻ�ͨ�������г��⣬���������г��������� 90 ��֮��Ҹ�����ʽ�ֻ����Խ��Խ�٣�������IJ������гжһ�Ʊ��֧�����ж������� 3 ���µ� 6 ���²��ȣ��ٿ��ǵ����߽���ȿ��ʱ�䣬��Ʒ������ת����ʵ���ֽ�����ʱ�䳤�� 10 �������� 1 �꣬�Թ�˾���ֽ������ʽ���ת�Ǹ���в��

������Ʒ�����������̡������»���Խ��Խ�죬��˾��Ӧ�IJ�Ʒ��������ҲԽ��Խ�̣����� 1 ��ʱ�䣺�Ӳ�Ʒ��Ƶ���װ��������ͨ��Ҫѹ���� 2 �����ڣ���������֤��С����װ������ǰ��˵ȹ���������ֻ�а������ҵ�ʱ�䡣

������3������

�����ϸߵ��г��ݶ��˾�������г�ռ���ʴﵽԼ 27%,Զ���ڽ�ɭ�����ǵ���ҵ���ر������и����ó����г������о������ơ�������Ʒ�����г�ռ����ֻ��Լ 5.7%,���������е綯�����ȵ��и������о��о����������ơ�

�������õĿͻ���ϵ����˾���뽭ɭ�������������ҵ�����⣬��������ڵ����г��ó����ι�˾����������������������������ǵ�����������Ʒ�Ƶ����ι�˾�ȣ�������ڹ�˾Ƭ���ƶȡ�“�������”�ƻ��Ŀ�չ��ʵʩ����ͻ��ĸ��ʹ�ù�˾��Ӫ���ս��ͣ�ҲΪ�������ڻ�����Ʒ���г������춨�˻�����

���������IJ�Ʒ�з�����˾�Ե��������������ߵ����ȵ��ڻ������Ŀ���һֱ������������봴�£����ڱ���“�з�һ��������һ��������һ��”���²�Ʒ�з����ԣ������ڻ������ķ�չ��������������ͬ���������Ƽ��ɹ�ת��������ͬ��ҵһֱ��������ˮƽ����˾ͨ���������£�2013 ���ø���ר��19 ����з���ר�� 7 ������˷ḻ����������Դ��֧������ҵ��չ��

������ģ���IJ�Ʒ��������˾ 2014 ��IJ��ܼƻ��ǵ���������ԼΪ 1800 �������������ԼΪ 640 ������ߵ�������ԼΪ 100 �����ÿ����Ʒϵ�е���Ȳ������� 100 ������ϣ����кܺõĹ�ģ�ԡ�

�������õIJ���״������˾����״�����ã�Ӫ���Գ������ȶ�����˾��������Ҳ�ڲ������������ʲ���ת�ʡ������ת�ʾ������������ʲ���ծ��Ҳ��ʾ���ʲ��ṹ�������ں�����

������4������

�����Ͷ��г��ݶ�͡���˾��Ʒ��Ҫ�����ڳ��ó��е��и߶˳��ͣ��ԵͶ˳����綫����� MPV������ QQ �ȳ���û�й�������ɹ�˾�����������г�ռ�зݶ�ܵͣ�ȱ���Ͷ˲�Ʒ���о��Ϳ��ƾ��顣

��������ҵ��������ҵ���ܾ���Σ�����������ֵ��Ӱ�죬���ڳ���ή���������ڹ�˾���ù��ʺ��������г����о��ⷢչ��

������������Ƿ�ѡ���˾һ�߲������˵����ʲ��ߣ���Ա�����Խϴ���������ʶ�������������Ʋ�������ɲ�Ʒ�������ȶ����������������д�������

������Ʒ�ṹ���Ż�����˾���������������ڵ�������Ʒ�������ߵ���������Ĺ���������ͬʱ����������Ʒ�����ж��ϵ��ƽ̨��Ʒ�������費�Ϸḻ�����ƣ������ߵ�����Ʒ������ˡ������ڽ��в�Ʒ��Ϲ�����

����װ��ˮƽ�ϵ͡����������Ͷ��ܼ����������ܶ���˹��ֹ�װ�䣬�����������������������ơ���������ˮ�ߵ��Զ���������Ҫ������ü�ޡ�

����3.3.2 SWOT ����

����������ĶԹ�˾���ơ����ơ����ᡢ��в��ʶ�𣬽�������������˾��SWOT ������������ 3-6 ��ʾ�������ϲ�Ϊ��˾���ڲ�������������˾���ڵ����ƺ����ơ���Ϊ��˾���ⲿ�������������ڵĻ�������ٵ���в�������²�Ϊս��ѡ�����ޣ����� 4 ��������ɣ��ֱ��� SO ս��ѡ�����ޡ�WO ս��ѡ�����ޡ�ST ս��ѡ������ WT ս��ѡ�����ޡ�

����

������������������˾���ٵ��ⲿ�����빫˾���������ϣ����Բ�ȡ�� SO ս�����г�����ǰ��һ�廯��ս�ԣ�����˾���ٵĻ����빫˾���������ϣ����Բ�ȡ�� WO ս�����г���������Ʒ�����͵ͳɱ�ս�ԣ�����˾���ٵ���в�빫˾�ľ��е��������ϣ����Բ�ȡ�� ST ս������ض�Ԫ��ս�ԣ�����˾���ٵ���в�빫˾����������ô����ѡ��� WT ս�����������˳�ս�ԡ�

�к������Ƽ������㲿����չս��ѡ��������

���ۺ����к������Ƽ�����˾ץס���й�������ҵ���ٷ�չ�Ļ�����ʵ�������еľ��ù�ģ����Ϊרҵ�������ε��ڻ�������Ӧ�̡���������������ҵ�ķ�չ������������ҵ���㲿����Ӧ��ͨ�����ʡ�������������ʽ������ڣ����ھ������ֲ������ƣ���˾������Խ...

ժҪ���ž��õķ�չ�������������ߺ�����ϰ�ߵ��������й�������ҵ�������������չʱ�ڣ����й�������ҵ��ҵ���������Ŀ������������պͷ�չ��Ȼ������2013������Ʒ�Ƴ��ó�����ռ���ó�������40.3%,�����й�������ҵЭ�ᷢ����2014��7�·�����...

ժҪΪӦ�Լ��ҵ��г��������й������ٵ����������˹ɷ��Ƹ��죬��˾����ĺ��������ٵ�������ǿս���о����ƶ���ʵ���еķ�չս�ԣ��Դٽ���ҵת�ͣ��������ľ��������ӿ췢չ������ʵ���塣���Ĵ�ѡ��ı��������忪ʼ����������ս�Թ������ۼ���������...

���������ٵ�������˾��Ӫս��ѡ����������

�����ﱾ���ۺ����ù�˾��չս�����۵��о��������ӹ�˾�������ڡ��ⲿ�������������������ҵ��������ҵ����������ó���ҵ��SWOT���Ӷ������ҵ�ķ�չս�ԣ��������������ĵ���Ҫ�о����ݼ��������£���1���Ժ��������ٵ�������˾�ⲿ������������...

��4�º����к������Ƽ�����˾��չս���ƶ���ʵʩ4.1�����к������Ƽ�����˾�ķ�չĿ�꣨1����˾��ս�Զ�λ��˾����Ҫ���ļ����������ھ��弼�����������弼��������ģ����������졢�������ƿ����ȣ�����Ӫҵ���Ʒ���������ε��ڻ�����������...

2���������ٵ�������˾�ⲿ��������2.1��ۻ����������IJ���PEST�������������������������ٵ�������˾�����ٵĺ�ۻ�����PEST�Ƿ�����ҵ������ۻ�����һ�ַ���ģ�͡�PEST��ָ���Σ�Political�������ã�Economic������ᣨSocial���ͼ�����Techno...

3���������ٵ�������˾�ڲ���������3.1���������ٵ�������˾�Ļ����ſ�3.1.1��չ����1980�꣬�й�����������������ؿ�ר��ҵ�������ҹ����ҵ[6]��1980��7�º���������ר�ŵ��ٵ�ҵ������������������ؿ�ר��ҵ������ʡ�ṩ��ݷ�������...

4���������ٵ�������˾��չս�Լ���ʩ���ڶԺ��������ٵ�������˾�����ⲿ����������Ϊ��ַ������ƣ��ӿ��������裬��ǿ��ҵ���ľ�����������ץס���ҵ���ٷ�չ�ķ�չ������������������ٵ�������˾δ����չĿ�꣬�ƶ����������ٵ�������˾���컯ս�Ժ�...

1����1.1�о��ı�������ʵ����1.1.1�о��ı����й�������1980��������ٵ�ҵ���������й������ٵ�ҵ������У���С��������ǿ�߹�����ʮ��������̣��������������˵�Ŭ�����й������ٵ�������˾�������������Ϊ��ͨ��ȫ��220������ң�ȫ...

��2�º����к������Ƽ�����˾����״������2.1�����к������Ƽ�����˾�ſ���1����λ�ſ������к������Ƽ�����˾�����¼�ƹ�˾��ע���ʽ�12000��Ԫ����˾λ�ں���ʡ�����и������������о��������������������ε��ڻ����������������ģΪ��Ӫ...